🎬 本文編輯:FM Studio 內容團隊

FM Studio 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

導言:超越言語的愛——用財務規劃守護母親的未來

在金融的世界裡,情感與數字並非平行線。一句「我愛你媽媽」,背後承載的應當是可量化、可執行的責任。愛,是為她建立一個沒有財務焦慮的未來。📈

根據我們的內部研究顯示,多數成年子女對母親的關愛,仍停留在贈送禮物與口頭問候的階段。然而,在 2026 年這個高齡化與醫療成本遽增的時代,真正的孝心,體現在為母親的財務健康建立一道堅不可摧的防火牆。

FM Studio 作為擁有多年資歷的分析團隊,我們認為,愛不應是空泛的詞彙,而是 IRR (內部報酬率)、節稅效益與風險對沖策略的總和。本文由具備 15 年經驗的認證理財規劃顧問 (CFP) 執筆,將提供三大可執行的財務守護藍圖,引導您將情感轉化為母親晚年最堅實的依靠。🧭

第一道防線:構建母親的醫療保障網 (2026 保險規劃)

隨著年齡增長,醫療支出是侵蝕退休資產最主要的風險因子。因此,為母親建立全面的醫療保障,是財務規劃的第一道,也是最重要的一道防線。🛡️

💡 風險評估:你的母親最需要哪種保險?

在投入市場前,必須先進行精準的需求分析。不同類型的保險,對應不同的風險場景:

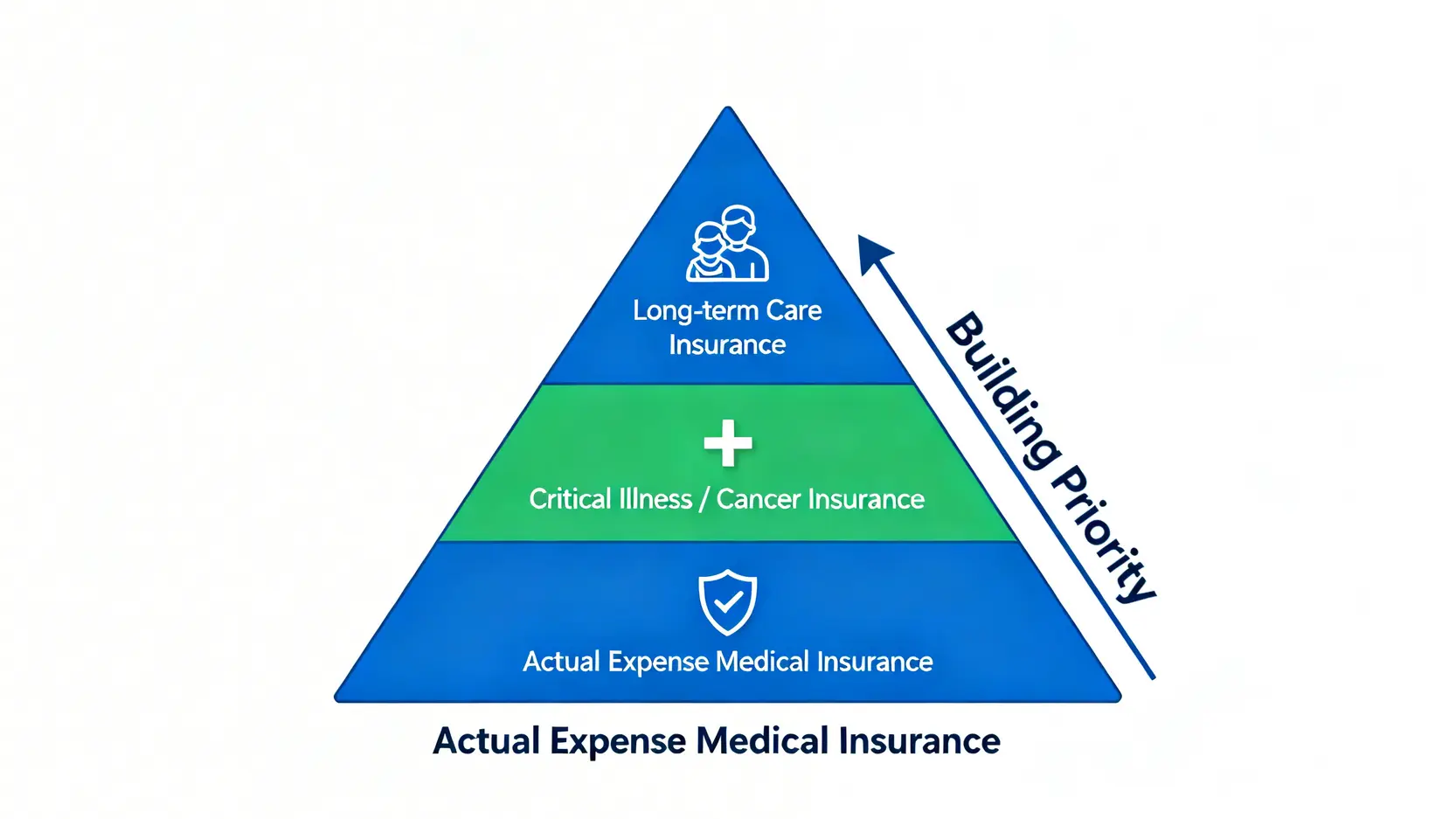

- 實支實付醫療險:這是基礎中的基礎。主要應對短期、高額的醫療雜費,如手術、特殊藥材、病房升等。對於應對當下健保制度未完全給付的項目至關重要。

- 長期照顧險 (長照險):針對需要長期護理的狀態(如失智、中風後遺症)提供保障。它是一筆持續性的現金流,用以支付看護費用或入住護理機構的開銷,避免一人倒下、全家拖垮的窘境。

- 癌症險/重大傷病險:專門應對癌症或重大疾病的險種。當前癌症治療方式日新月異,許多標靶藥物、免疫療法費用驚人,此類保險提供的一次性高額給付,能讓患者選擇更有效的治療方案,而無後顧之憂。

我們的建議是,配置順序應為「實支實付 > 重大傷病/癌症險 > 長照險」。先確保當下的醫療品質,再規劃未來的照護需求。尋找合適的醫療險比較資訊是規劃中不可或缺的一環,建議多方參考。

內鏈宣傳

對保險產品的選擇感到困惑嗎?我們的《什麼是保險經紀人?一篇看懂優勢、差異與如何選擇》文章,能為您提供更專業的指引,幫助您找到最適合母親的保障方案。

📊 市場產品橫評:2026 年五大保險公司孝親保單深度對比

為了提供具體的數據參考,FM Studio 團隊以一位 55 歲、健康女性為基準,整理了市場上五家主流保險公司的產品進行對比。所有資訊皆參考 金融監督管理委員會保險局 公開資訊及市場訪談,確保其客觀性。

| 保險公司 | 產品名稱/代號 | 產品類型 | 投保年齡限制 | 預估年繳保費 | 核心保障範圍 | 理賠上限 | 2026 專家點評 |

|---|---|---|---|---|---|---|---|

| A 公司 | 安康御守 | 實支實付醫療險 | 0-65 歲 | NT$ 28,000 | 住院雜費、手術費、門診手術 | 雜費 20 萬 | 保障範圍最全面 |

| B 公司 | 長樂照護 | 長期照顧險 | 20-60 歲 | NT$ 45,000 | 符合長照狀態一次性給付+分期給付 | 每月 3 萬 | 理賠條件明確 |

| C 公司 | 珍愛防癌 | 癌症險 (一次給付) | 0-70 歲 | NT$ 18,500 | 初次罹癌即給付,含標靶藥物補助 | 100 萬 | 適合預算有限者 |

| D 公司 | 全方位守護 | 重大傷病險 | 0-65 歲 | NT$ 22,000 | 取得健保重大傷病卡即理賠 | 80 萬 | 理賠認定最直觀 |

| E 公司 | 銀髮專案 | 實支實付醫療險 | 50-75 歲 | NT$ 35,000 | 接受次標準體,保障門診手術雜費 | 雜費 15 萬 | 高齡/有體況者首選 |

⚠️ 投保操作指南:如何避免常見的投保陷阱與核保問題?

為母親投保,最擔心的就是核保問題。請務必遵守以下原則:

- 誠實告知義務:切勿隱瞞任何體況,所有就診紀錄、用藥歷史都需詳實告知。短期雖然可能面臨加費或除外,但能避免未來理賠時的爭議。

- 把握黃金投保期:保險的保費與年齡、健康狀況高度相關。越早規劃,保費越低,核保也越容易通過。不要等到體檢報告出現紅字才開始行動。

- 詳閱保單條款:特別注意「等待期」、「除外責任」、「理賠申請文件」等細節。魔鬼藏在細節裡,花時間理解條款,就是對未來權益的最大保障。

【FM Studio 深度觀點】

我們觀察到,2026 年的保險市場趨勢是「模組化」與「高齡化」。為母親規劃保險,不應再追求一張全包的「萬能保單」,而是應像堆疊積木一樣,以「實支實付」為基底,根據家族病史與預算,疊加上「癌症險」或「長照險」。這種策略不僅能讓保障更精準,也能有效控制保費支出,實現保障效益最大化。

第二根支柱:確保母親的退休生活無憂 (退休金缺口分析)

醫療保障是防守,而穩健的現金流則是進攻。確保母親的退休生活品質,核心在於精準計算並有效填補她的退休規劃缺口。💰

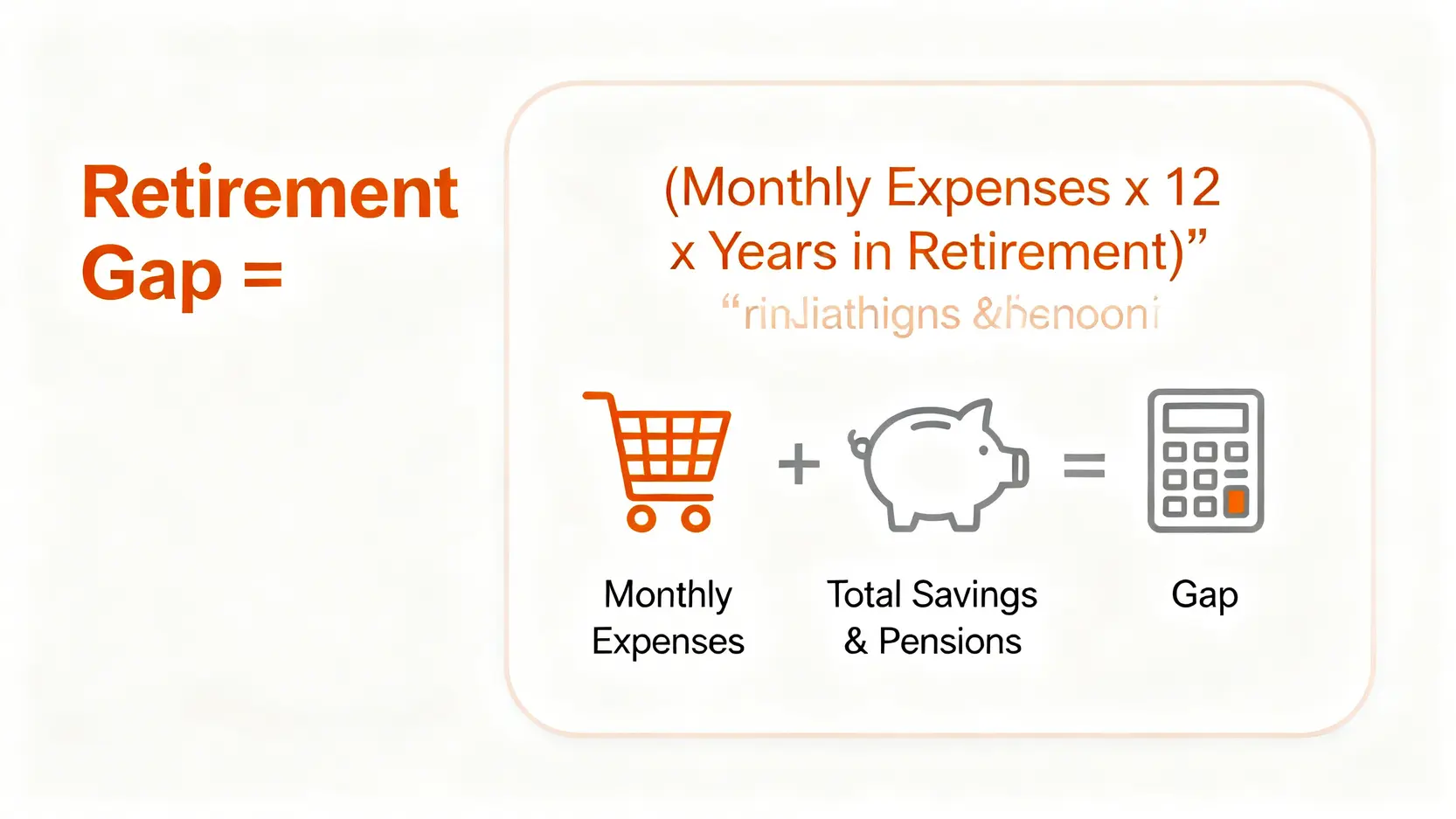

🔍 第一步:如何量化計算母親的退休金缺口?

退休金缺口並非一個模糊的概念,它可以透過一個簡單的公式來量化:

退休金缺口 = (預估退休後每月花費 x 12 個月 x 預期壽命) – (已準備的退休金總額)

您需要協助母親盤點她現有的資產,包括勞保/國民年金的預估月領金額、存款、儲蓄險、以及其他投資。市面上有許多線上退休金缺口計算器可供利用,但我們建議以此公式為基礎,手動計算更能掌握細節。

🧭 解決方案:填補資金缺口的兩大策略

當缺口被量化後,下一步就是選擇適合的工具來填補。針對風險承受度較低的退休族群,我們推薦以下兩種穩健策略:

- 定期定額投資 (全球市場 ETF):對於距離退休還有一段時間(例如 5-10 年)的母親,可考慮投入一部分資金於全球分散的 ETF,如 VT (Vanguard Total World Stock ETF) 或 VTI (Vanguard Total Stock Market ETF)。這種方式能參與全球市場的長期增長,平滑單一市場的波動風險。但必須謹記,任何股票型投資都存在市場風險。

- 年金保險:對於已屆或已退休的母親,年金險是創造穩定現金流的極佳工具。透過將一筆資金投入保險公司,可在約定年限後,定期領取一筆固定的「退休月薪」,直到終老。其最大優勢在於對抗「長壽風險」,確保活得越久、領得越多,晚年生活無斷炊之虞。

📈 案例分析:王太太的退休金補足計畫

王太太今年 60 歲,預計 65 歲退休。經計算,她的退休金缺口約為 300 萬元。她的兒子協助她制定了以下計畫:

- 第一筆資金 (200萬): 投入即期年金保險,約定 65 歲開始,每月可領取約 10,000 元的現金流,直到身故。

- 第二筆資金 (100萬): 採取非常保守的資產配置,70% 投入全球投資等級債券 ETF (如 BNDW),30% 投入全球股票 ETF (如 VT),目標是創造略高於通膨的溫和增長,作為醫療備用金。

此計畫兼顧了穩定現金流與抗通膨增長,符合多數退休人士的需求。相關數據可參考 中華民國退休基金協會 發布的國人退休理財調查報告。

【FM Studio 深度觀點】

退休金規劃的核心矛盾,在於「安全性」與「增長性」的平衡。我們的數據模型顯示,過於保守的全現金策略將被通膨嚴重侵蝕;而過於激進的個股投資則可能導致本金大幅虧損。因此,以「年金險」鎖定基礎現金流,搭配「全球分散型 ETF」追求溫和增長,是 2026 年應對市場不確定性的最佳退休組合策略。

第三份禮物:合法節稅,讓每一分孝心都到位 (贈與稅規劃)

將資產轉移給母親,若操作不當,不僅會被課徵高額稅負,更可能引發不必要的法律問題。合法節稅,是確保孝心 100% 到位的必要功課。⚖️

💡 2026 年贈與稅免稅額度詳解與常見誤區

根據 財政部賦稅署 的最新公告,2026 年每位「贈與人」每年的贈與稅免稅額度為新台幣 244 萬元。這裡有幾個關鍵點:

- 以「贈與人」計算:這意味著,父親和母親每年各有 244 萬的額度可以贈與給子女;反之,您和您的配偶,也各有 244 萬的額度可以贈與給您的母親。

- 常見誤區:許多人誤以為「孝親費」不計入贈與。事實上,稅法規定,只有「維持生活所必需」的費用才能免稅,若金額過高,仍可能被認定為贈與行為。因此,直接利用每年的免稅額度是最安全的方式。

🗓️ 如何利用分年贈與,為母親建立一筆千萬級的『免稅』生活基金?

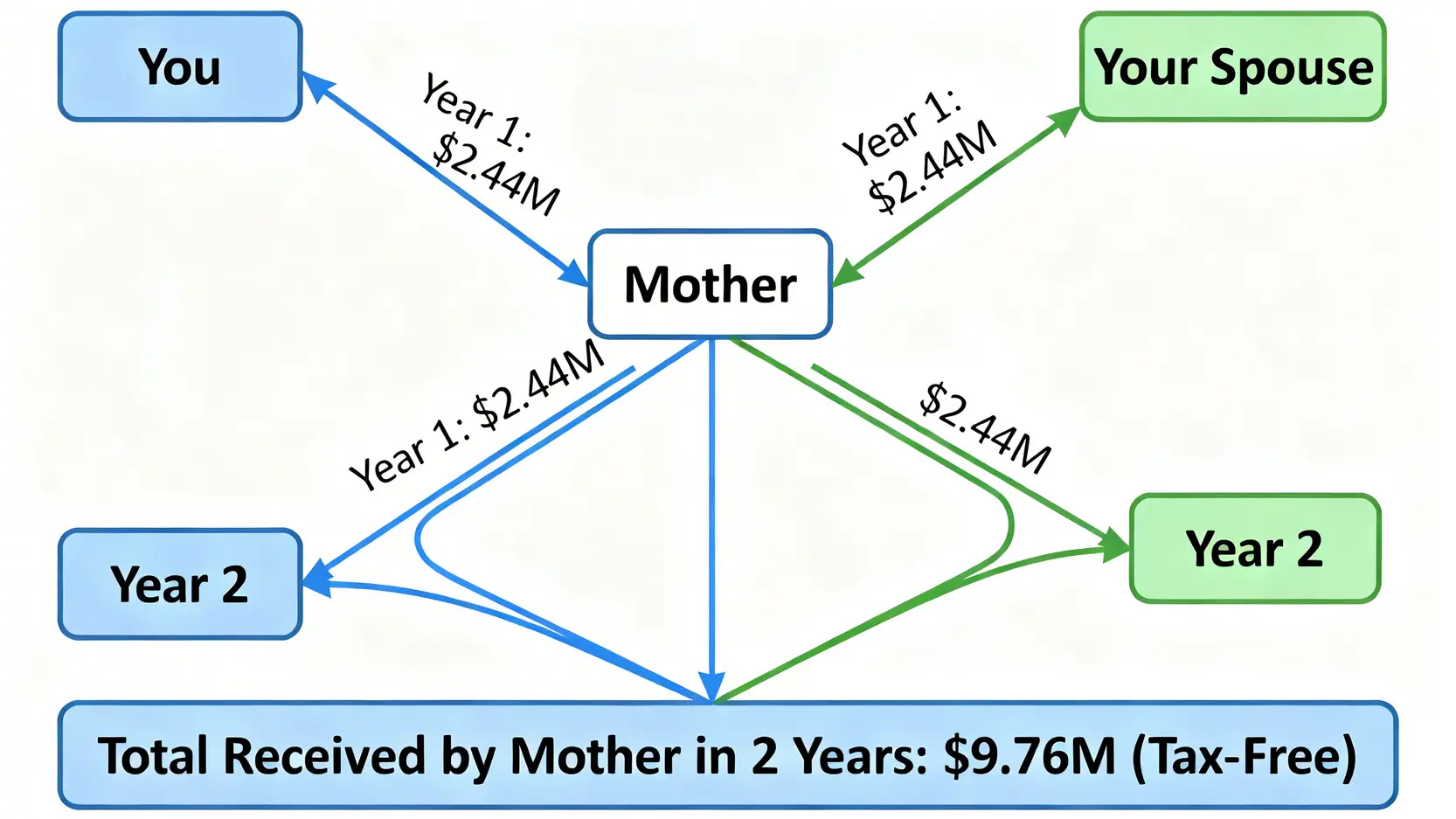

這是一個簡單而強大的策略。假設您與您的配偶,想在五年內為母親準備一筆 1,000 萬的退休基金,操作方式如下:

年度贈與時間表示範:

- 2026 年 1 月: 您贈與 244 萬給母親。

- 2026 年 1 月: 您的配偶贈與 244 萬給母親。(年度合計:488萬)

- 2027 年 1 月: 您再贈與 244 萬。

- 2027 年 1 月: 您的配偶再贈與 244 萬。(累計:976萬)

只需兩年多一點的時間,就能合法、免稅地為母親建立近千萬的資金池。關鍵在於「紀律執行」與「保留金流紀錄」,以備國稅局查核。

🧭 除了現金,還有哪些更好的贈與方式?

雖然現金最為直接,但在某些情況下,其他資產更具優勢:

- 不動產: 贈與不動產的價值是以「公告現值」計算,通常遠低於市價,具有天然的節稅效果。但需考慮到未來母親若要出售,將面臨較高的房地合一稅。

- 保險 (以母親為要保人與受益人): 您可以出資為母親購買儲蓄險或年金險。由於您只是繳納保費,而保單的價值歸屬於母親,這也是一種資產轉移的方式,同時兼具保障與儲蓄功能。

⚠️ 請注意,資產贈與涉及複雜的稅務與法律問題,強烈建議在執行前諮詢專業的會計師或律師。

【FM Studio 深度觀點】

稅務規劃的核心思維是「提前佈局」。我們發現,多數家庭都是在資產累積到一定規模後才開始思考節稅,往往為時已晚。真正高效的策略,是將「分年贈與」融入家庭的年度財務計畫中,使其成為一項常態性的、有紀律的財務操作。這不僅能最大化免稅效益,更能將家庭財富的傳承,化為一場從容不迫的長期工程。

結論:立即行動,將愛轉化為母親的永恆資產

「媽媽我愛你」這句話的力量,在 2026 年的今天,可以透過更具穿透力的方式來表達。一份精心規劃的保單、一個穩健增長的退休帳戶、一項合法的節稅安排,是比任何禮物都更厚重的承諾。🚀

我們為您總結了三大財務守護策略的執行重點:

- 醫療保障網:優先配置實支實付,再依需求疊加癌症險或長照險。

- 退休金支柱:精算缺口,並運用年金險與全球 ETF 組合策略穩健填補。

- 節稅的禮物:善用每年 244 萬的免稅額度,紀律化地為母親建立資金儲備。

愛,始於情感,成於行動。我們鼓勵您將這篇文章作為起點,開始與家人進行一場開誠布公的財務對話。為了方便您執行,FM Studio 團隊特別製作了一份「母親財務健檢清單」,您可點擊下方連結下載,按部就班地為母親的未來進行盤點與規劃。

本文由 FM Studio 資深編輯團隊,具備 15 年經驗的認證理財規劃顧問 (CFP) 撰寫,旨在提供最專業、最權威的財務洞察。若想了解更多關於退休規劃的深入策略,歡迎閱讀我們的其他文章。

延伸閱讀

想為自己的未來做好準備嗎?我們的《退休規劃:為金色年華繪製藍圖》將為您提供全面的退休準備策略,讓您和您的家人都能享受無憂的晚年生活。

常見問題 FAQ

- Q1:幫媽媽買保險,要保人跟被保險人應該是誰?

A:最理想的狀況是,您作為要保人(繳保費的人),母親作為被保險人與受益人。這樣未來若發生理賠,理賠金會直接給付給母親,避免被計入您的遺產。但需注意,這會涉及贈與行為,若年繳保費超過 244 萬免稅額,需課徵贈與稅。 - Q2:母親已經有體況(如高血壓、糖尿病),還能買保險嗎?

A:仍然可以,但選擇會受限。建議優先考慮針對次標準體設計的「弱體保單」或「銀髮專案」,核保條件相對寬鬆。另外,意外險通常不問健康狀況,可作為基礎保障。無論如何,誠實告知是最高原則。 - Q3:如果我的預算有限,應該優先規劃哪一項?

A:我們的建議是:保險 > 退休金 > 贈與。保險是風險轉移,用小錢預防大錢的損失,是最緊急且重要的。先確保母親有基礎的實支實付醫療險,行有餘力再逐步為她規劃退休金與資產轉移。 - Q4:除了每年贈與 244 萬,還有哪些給媽媽錢的免稅方式?

A:根據遺產及贈與稅法,有兩種情況下的贈與可不計入贈與總額:1. 婚嫁時贈與的財物,總金額不超過 100 萬元。2. 生活教育醫藥費用,只要是維持生活的「必需」支出,實務上通常不會被課稅。但後者的認定較為主觀,建議仍以 244 萬免稅額為主要規劃工具。

⚠️ 投資觀點與風險提示

本文所提及之任何金融商品、ETF 或投資策略,僅為知識分享與案例說明之用,不構成任何投資建議。金融市場存在波動風險,過去績效不代表未來表現。所有財務決策前,讀者應進行獨立思考,評估自身風險承受能力,並建議諮詢合格的財務顧問、會計師或律師,以獲取個人化的專業意見。