🎬 本文編輯:FM Studio 內容團隊

FM Studio 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

在 2026 年的今天,全球金融市場正處於一個微妙的轉折點。經歷了前幾年的劇烈波動,投資者對於「穩定」與「可預測性」的需求達到了前所未有的高度。於是,「現金流投資」這個名詞,再次成為市場顯學。💰

然而,根據 FM Studio 的內部研究顯示,市場上超過九成的教學內容,都陷入了一個危險的誤區:它們只教你如何「尋找」高收益,卻從未提及如何「管理」其背後的隱性風險。這導致無數追求被動收入的投資者,在不知不覺中,走進了資產慢性侵蝕的陷阱。

本文將徹底打破這一迷思。我們將以金融分析師的嚴謹視角,帶您深入探討「風險校準後的現金流」這一核心概念,並提供一套完整的、適用於 2026 年台灣市場的實戰策略。我們的目標不僅是幫助您創造現金流,更是構建一個能夠抵禦市場風暴的「反脆弱」投資組合。🧭

破除迷思:為何 90% 的現金流教學都忽略了『風險校準』?

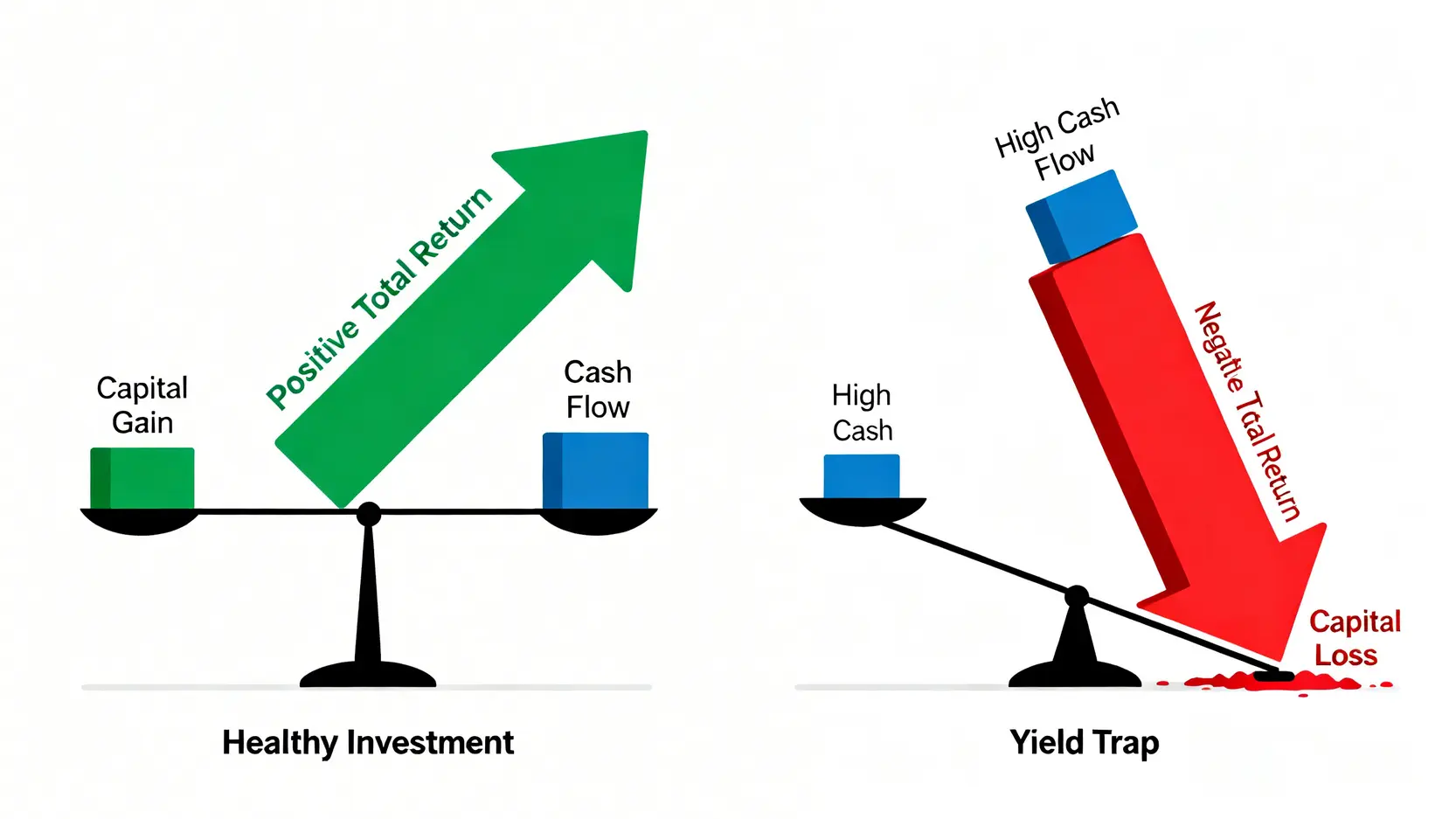

市場普遍的認知是,現金流投資等於尋找高殖利率的標的。這個觀念看似直觀,實則隱藏著巨大的風險。在金融領域,任何脫離風險談論的收益,都是不完整的。⚠️

💡 從『總報酬』反思:您追求的是現金流,還是資產的慢性侵蝕?

一個專業投資者評估一項資產的價值,看的永遠是「總報酬」(Total Return),而非單純的「收益率」。

總報酬 = 資本利得(價差) 現金流收益(股息、利息)

許多投資者為了追求 7% 的高股息,卻忽略了本金可能承受 15% 的下跌風險。當您領到的股息,還不足以彌補股價的虧損時,您的總資產實際上是在縮水的。這就是典型的「賺了股息,賠了價差」,一種資產的慢性侵蝕。🔍

💡 案例分析:一個高股息 ETF 如何因『高收益陷阱』讓投資者慘賠

讓我們回顧一個市場上真實發生過的場景。2024 年,某檔以「超高股息」為號召的 ETF 吸引了大量資金流入。它透過納入大量景氣循環股,在特定時期派發了驚人的 10% 年化配息率。

然而,當 2025 年全球經濟進入下行週期,這些景氣循環股的獲利能力大幅衰退,股價應聲重挫。投資者雖然領到了幾季的高額配息,但 ETF 的淨值卻下跌了 20% 以上。總報酬呈現嚴重的負數,許多在高點買入的投資者被深度套牢。📉

這個案例揭示了「高收益陷阱」(Yield Trap)的本質:那些看似誘人的高收益,往往來自於基本面不穩定或波動性極高的資產,其潛在的資本虧損風險遠大於現金流收益。

【FM Studio 深度觀點】

我們觀察到,投資行為的成熟度,取決於投資者是「收益率導向」還是「風險校準導向」。前者只問「能賺多少?」,後者則先問「可能賠多少?」。在 2026 年這個充滿不確定性的市場環境中,後者的生存機率遠高於前者。一個健康的現金流投資,必須建立在對資產波動性、產業週期及總報酬潛力的全面評估之上。忘掉單一的殖利率指標,開始建立您的「風險預算」思維。🧭

2026 核心戰術:四大現金流工具的風險與收益全解析

理解了風險校準的重要性後,下一步就是對市場上主流的現金流工具有一個清晰的認知。FM Studio 為您拆解四大核心工具,並提供基於 2026 年市場環境的獨家數據分析矩陣。📊

💡 戰場一:高股息 ETF (0056, 00878, 00929) – 穩定性與費用結構的真相

- 優點:透過一籃子股票分散單一公司的經營風險,具備高度流動性,交易成本相對低廉。對於小額投資者而言,是入門現金流投資最便捷的管道。

- 2026 潛在風險:市場競爭白熱化,部分 ETF 為了追求高股息,可能過度集中於特定產業(如 AI、半導體),導致投資組合曝險過高。此外,投資者需密切關注其「收益平準金」佔比,避免賺到配息、卻賠了本金的窘境。其成分股的輪動策略,也是影響長期表現的關鍵變數。

- 適合的投資者畫像:尋求穩定現金流、不追求短期價差、風險承受能力中等的穩健型投資者。

💡 戰場二:不動產投資信託 (REITs) – 利率敏感度與流動性風險

- 優點:讓小額資金也能參與商辦、物流中心等大型不動產的租金收益,是傳統股債之外的優質另類資產,具備一定的抗通膨特性。

- 2026 潛在風險:REITs 的表現與利率政策高度相關。若 2026 年全球央行意外轉向鷹派,利率上升將增加其融資成本,進而衝擊獲利與股價。台灣市場的 REITs 選擇較少,流動性普遍低於股票型 ETF,可能面臨「想賣卻賣不掉」的風險。

- 適合的投資者畫像:已有核心股債配置,希望進一步分散資產類別,並能承受中高波動性的投資者。

💡 戰場三:投資等級公司債 – 違約率與久期的雙重考驗

- 優點:提供固定的票面利率,收益來源明確。在股市下跌時,高品質的公司債往往能發揮避險功能,是投資組合中的「穩定器」。

- 2026 潛在風險:最大的敵人是「利率風險」。當市場利率上升時,舊有債券的價格會下跌(久期風險)。此外,即便投資等級公司債的違約率極低,但在經濟衰退預期升溫時,信用利差可能擴大,同樣會影響債券價格。

- 適合的投資者畫像:極度厭惡風險、將「保本」置於首位的保守型投資者,或是在股債配置中尋求防禦性部位的投資者。

💡 戰場四:特別股與另類收益資產 – 被忽略的利基市場

- 優點:特別股結合了股票與債券的特性,股息發放順序優先於普通股,且股息率通常較高。它提供了一個風險與收益介於公司債與普通股之間的選項。

- 2026 潛在風險:流動性是最大挑戰。台灣市場的特別股交易量不大,買賣價差較闊。此外,發行公司多為金融業,投資者會過度曝險於單一產業風險。多數特別股包含「可贖回」條款,若市場利率下降,發行公司可能提前贖回,投資者將面臨再投資風險。

- 適合的投資者畫像:資金規模較大,追求更高收益,且願意犧牲部分流動性以換取穩定現金流的長期投資者。

| 投資工具 | 2026 預估毛收益率 | 內扣總費用率(%) | 稅務效率評級 (A-D) | 波動性 (Beta) | 流動性評級 (高/中/低) | 專家綜合建議 |

|---|---|---|---|---|---|---|

| 高股息ETF (以00878為例) | 6.5% – 7.5% | ~0.55% | B (股利所得) | 0.85 | 高 | 適合穩健型投資者,但需注意成分股輪動風險。 |

| REITs (以台灣市場為例) | 4.0% – 5.5% | ~1.2% | C (租賃所得/股利) | 1.10 | 中 | 對利率變動敏感,適合追求資產多元化的投資者。 |

| A級公司債券 (5年期) | 4.5% – 5.0% | ~0.2% (交易成本) | A (利息所得) | 0.45 | 高 | 防禦性資產首選,但資本利得空間有限。 |

| 藍籌股特別股 | 5.5% – 6.5% | ~0.3% (交易成本) | B (股利所得) | 0.60 | 低 | 提供高於債券的收益,但流動性較差,需長期持有。 |

【FM Studio 深度觀點】

上表清晰揭示了「沒有最好的工具,只有最適合的工具」。2026 年的投資主軸在於「平衡」。單押任何一項資產都非明智之舉。我們建議以「核心-衛星」策略進行佈局:將低波動性的 A 級公司債與部分高股息 ETF 作為「核心」部位,再根據個人風險偏好,搭配 REITs 或特別股作為提升收益的「衛星」部位。這樣的組合,才能在收益性、防禦性與流動性之間,取得最佳平衡點。📈

實戰操作:如何構建一個『反脆弱』的現金流投資組合

理論與工具都已具備,現在讓我們進入最關鍵的實戰環節。一個真正有效的投資組合,是能夠量化管理、並能應對未知風險的系統。⚙️

💡 第一步:計算您的『稅後真實收益率』(附計算公式與範例)

您在廣告上看到的 7% 收益率,絕不等於您實際放入口袋的錢。稅負與費用是侵蝕報酬的兩大殺手。根據台灣財政部現行法規,不同收益來源的稅務處理方式截然不同。

計算公式:

稅後真實收益率 = [預估毛收益率 × (1 – 稅率)] – 內扣總費用率

範例:假設您投資一檔高股息 ETF,毛收益率 7%,內扣費用 0.55%。您的股利所得適用 28% 分離課稅(或併入綜合所得,此處以分離課稅為例),且無二代健保補充保費。

稅後真實收益率 = [7% × (1 – 28%)] – 0.55% = 5.04% – 0.55% = 4.49%

看見了嗎?帳面上的 7% 在扣除稅費後,真實收益僅剩 4.49%。這就是為什麼我們在對比表格中,將「稅務效率」列為關鍵指標。A 級評等的債券利息,其稅務負擔遠低於 B 級評等的股利所得。💰

💡 第二步:利用 Beta 值評估並平衡您的投資組合波動性

Beta 值是衡量一項資產相對於整體市場(如加權指數)波動程度的指標。

- Beta = 1:與市場同步波動。

- Beta > 1:波動性大於市場,如 REITs (1.10)。

- Beta < 1:波動性小於市場,如公司債 (0.45)。

一個理想的現金流投資組合,其整體的 Beta 值應該低於 1,這代表它在市場下跌時,具備更強的抗跌能力。您可以透過配置不同 Beta 值的資產,來調控整個投資組合的風險等級。例如,配置 60% 的公司債 (Beta 0.45) 和 40% 的高股息 ETF (Beta 0.85),您的組合 Beta 將會是:

(60% × 0.45) (40% × 0.85) = 0.27 0.34 = 0.61

這個 Beta 值為 0.61 的投資組合,意味著當市場下跌 10% 時,您的資產理論上只會下跌 6.1%,展現了優異的防禦能力。🛡️

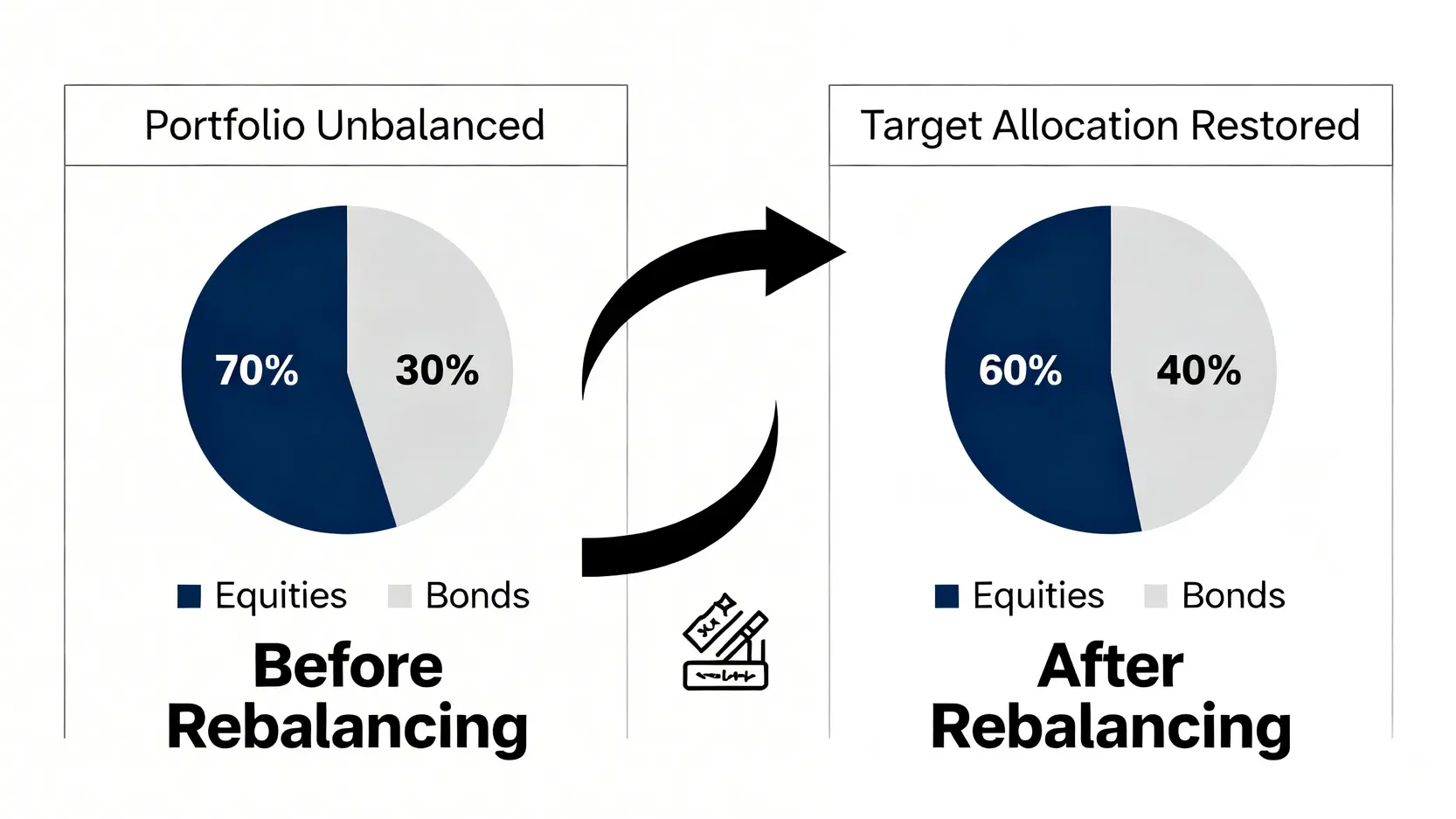

💡 第三步:設定止損與再平衡機制,應對市場黑天鵝

反脆弱的核心,在於擁有應對極端事件的機制。「買入並持有」不等於「買入後不聞不問」。

- 止損機制:為您的每一筆投資設定一個最大的可容忍虧損幅度(例如 15%)。一旦觸及,就必須果斷離場。這不是承認失敗,而是保存實力,避免單一資產的崩盤毀掉您的整個計畫。

- 再平衡機制:每半年或一年,檢視您的資產配置比例。如果因為市場漲跌導致原先設定的 60/40 股債比變成了 70/30,您就應該賣掉部分上漲的資產,買入下跌的資產,使其恢復到初始比例。這個動作能幫助您「鎖定獲利」並「逢低加碼」,是違反人性、卻極度有效的投資紀律。

圖二:透過再平衡機制,鎖定獲利並恢復投資組合的防禦能力

【FM Studio 深度觀點】

構建投資組合,如同建造一艘船。稅務規劃是確保船身沒有漏洞,Beta 值配置是設計船的穩性與龍骨,而止損與再平衡機制,則是船上的救生艇與自動導航系統。多數人只專注於引擎(收益率)能跑多快,卻忽略了船體的結構性安全。一個能在金融大海中長期航行的投資組合,其防禦系統的重要性,絕對不亞於它的動力系統。🚢

結論:從『現金流』到『財務自由』的最後一哩路

💡 超越工具,建立屬於您的投資哲學

經過本文的深度拆解,您應該已經明白,成功的現金流投資,遠不止於挑選幾檔高股息 ETF 那麼簡單。它是一套完整的、涵蓋風險評估、資產配置、稅務規劃與紀律執行的系統性工程。

工具會隨著市場更迭,但原則與哲學是永恆的。我們希望傳遞的核心投資哲學是:將風險管理置於收益追求之上。當您不再被市場上短期的超高收益所誘惑,而是專注於構建一個符合自己風險承受能力的、穩健的、可持續的現金流系統時,您才算真正踏上了通往財務自由的堅實道路。🛤️

💡 總結:2026年三大關鍵行動清單

- 行動一:全面體檢您的投資組合。 重新計算每一項資產的「稅後真實收益率」,並評估整體的 Beta 值。拋棄那些高風險、低總報酬潛力的「高收益陷阱」。

- 行動二:建立屬於您的資產配置矩陣。 參考本文的四大工具分析,根據您的風險偏好,明確寫下您的核心與衛星資產配置比例(例如:40% 公司債 40% 高股息 ETF 20% REITs)。

- 行動三:設定並嚴格執行您的投資紀律。 明確您的止損點位與再平衡的頻率(例如:每半年檢視一次)。將這些規則寫下來,貼在您看得到的地方,讓紀律戰勝情緒。

💡 常見問題 FAQ

1. 我是投資新手,應該投入多少比例的資金來建立現金流組合?

我們建議從您總投資金額的 30% 開始。先建立一個以低 Beta 值資產(如投資等級公司債)為主的核心部位,待您更熟悉市場波動後,再逐步增加衛星資產的比例。

2. 當市場出現像「黑天鵝」這樣的大跌時,我該如何操作?

首先,保持冷靜,不要恐慌性拋售。這正是考驗您「再平衡」紀律的時刻。如果您的資產配置比例因市場下跌而失衡,應按照計畫,賣出相對抗跌的債券,買入超跌的優質股票型資產。這是系統性地實現「別人恐懼我貪婪」的專業做法。

3. 2026 年利率政策不明朗,REITs 還值得投資嗎?

REITs 對利率極為敏感,確實是 2026 年波動性較高的選項。如果您是風險趨避者,可以暫時降低其配置比例。但對於追求多元化的投資者,REITs 仍有其價值。建議採用分批買入的策略,並將其視為長期持有的衛星部位,而非短期交易工具。

4. 市面上有這麼多高股息 ETF,我該如何選擇?

不要只看殖利率和名稱。您應該深入研究三件事:① 內扣總費用率(越低越好);② 選股邏輯(是單純按殖利率排序,還是有考量品質或低波動因子);③ 成分股的產業集中度(避免過度集中在單一景氣循環產業)。選擇一個長期選股邏輯穩健、費用合理的 ETF,遠比追逐短期最高的殖利率更重要。

風險提示

本文所提供之資訊、數據及分析,均為 FM Studio 編輯團隊基於公開資料與歷史數據之研究成果,僅作為金融教育與知識分享之用,不構成任何形式之投資建議或要約。金融市場充滿不可預測之風險,過去之績效不代表未來之表現。任何投資決策均可能導致本金虧損,讀者在進行任何投資前,應自行獨立判斷、審慎評估,並自負盈虧責任。FM Studio 對於讀者依據本文資訊所進行之任何投資行為,不承擔任何法律責任。