🎬 本文編輯:FM Studio 內容團隊

FM Studio 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

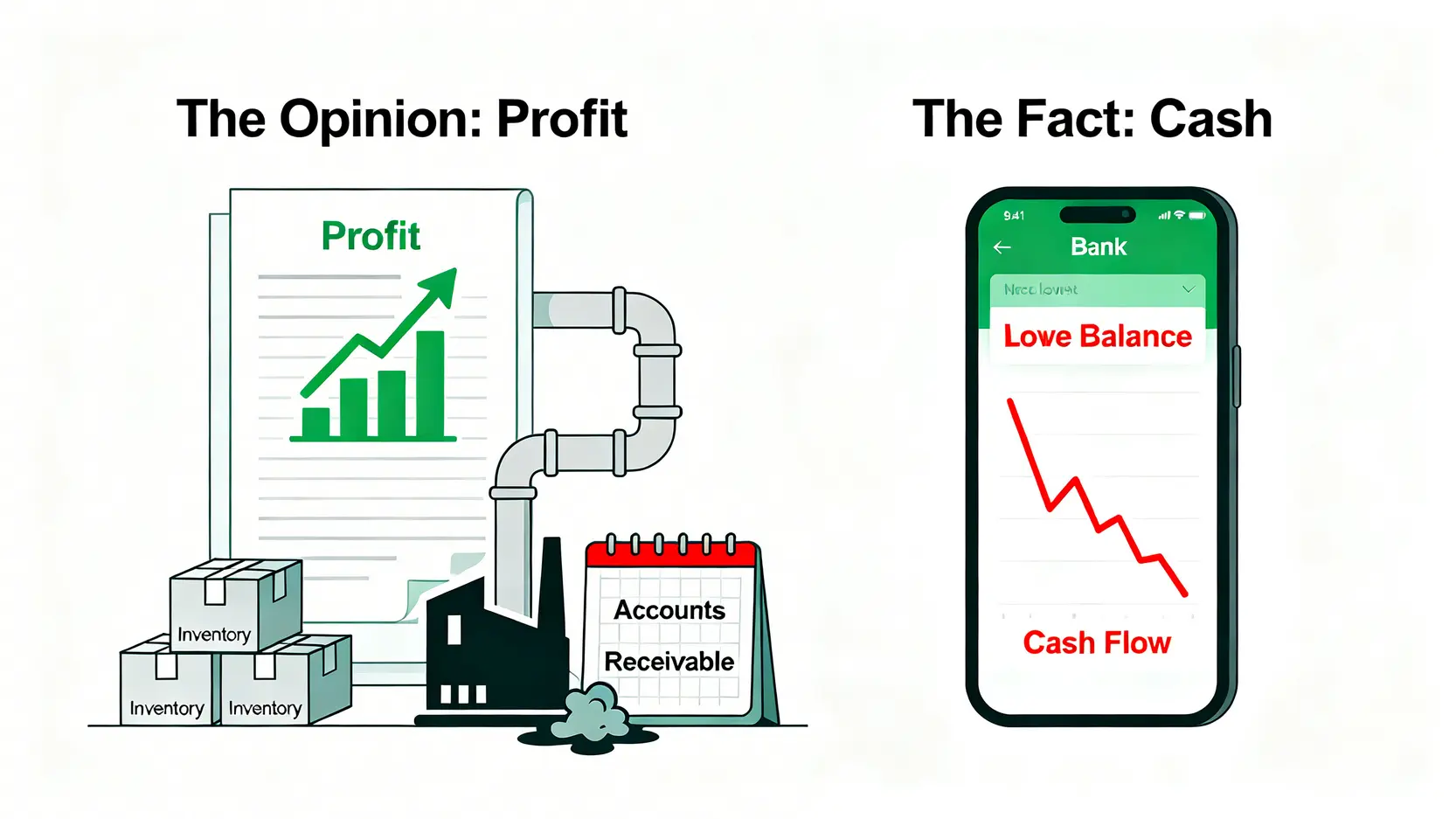

在倫敦金融圈,一句古老的諺語至今仍是衡量企業健康最根本的準則:「利潤是觀點,現金是事實。」這句話揭示了一個殘酷的商業現實。

2024 年,台灣一家營收連續三季成長的知名餐飲連鎖品牌,無預警宣告倒閉,震驚市場。財報上亮眼的獲利數字,為何無法挽救企業的生命?答案直指企業經營的命脈 —— 現金流。💡

為何帳面獲利的公司,依然死於資金斷裂?

利潤,本質上是會計的產物。它包含了尚未收回的應收帳款、無法輕易變現的庫存。當應收帳款的回收速度跟不上支付供應商款項、員工薪資和營運費用的速度時,即便損益表上呈現獲利,企業也會因為銀行戶頭空空而陷入絕境。這就是致命的「營運資金缺口」。

傳統的現金流量表管理,往往只停留在記錄已發生的事實,這是一種「看後照鏡開車」的模式,對於應對未來風險幫助有限。💰

本指南將帶你從『事後記帳』升級為『事前預測』

根據 FM Studio 的內部研究顯示,超過 70% 的中小企業主,對於未來六個月的現金流狀況沒有清晰的量化概念。這種不確定性,是企業在面對市場波動時最脆弱的一環。

本篇指南的目標,正是要帶您從 CFO 的戰略高度,擺脫傳統記帳員的思維。我們不談空泛的理論,而是聚焦於打造一個可執行的『未來 12 個月現金流預測儀表板』,並透過壓力測試,讓您清晰看見企業在逆境下的生存能力。🧭

【FM Studio 深度觀點】

多數企業主沉迷於營收成長的激情,卻忽略了現金流的穩定才是企業永續的基石。一份精準的現金流預測,其價值遠超一份漂亮的損益表。它不僅是內部管理的儀表板,更是對外融資、尋求投資時,證明您具備專業管理能力的最強信用背書。

第一章:打造你的 12 個月現金流預測儀表板

建立現金流預測儀表板,就像為您的企業財務裝上 GPS 導航。它能告訴您現在在哪裡、未來要去哪裡,以及路上可能有哪些風險。讓我們一步步從零開始,打造這個強大的決策工具。📈

步驟一:釐清現金流入的關鍵驅動因子(銷量、價格、帳期)

現金流入並非單一數字,而是由多個變數驅動的結果。您必須拆解它們:

- 銷量預測 (Volume):基於歷史數據、季節性因素、行銷活動規劃,預估未來每月的銷售數量。

- 產品/服務單價 (Price):考量定價策略、折扣活動,設定合理的平均成交價格。

- 收款帳期 (Payment Terms):這是最關鍵也最常被忽略的。您的客戶是當下付現、30 天後付款,還是 90 天後才付款?這直接決定了營收何時能真正成為「現金」。🔍

例如,您在 1 月份做了 100 萬的生意,但若帳期是 90 天,這筆現金直到 4 月份才會進帳。在預測表上,這筆收入必須歸屬在 4 月的現金流入,而非 1 月。

步驟二:盤點固定與變動的現金流出項目

現金流出相對容易預估,可分為兩大類:

- 固定成本 (Fixed Costs):無論營收如何變化,都必須支付的費用。例如:辦公室租金、正職員工薪資、軟體訂閱費、貸款利息。

- 變動成本 (Variable Costs):與營收直接相關的費用。例如:原料採購成本、生產線員工加班費、銷售佣金、廣告投放費用。📊

同樣地,支付帳期也至關重要。您是採購時立即付款,還是能爭取到 60 天的付款緩衝?這會顯著影響您的現金壓力。

步驟三:建立你的動態預測模型

現在,我們將上述所有項目整合進一個 Excel 表格中。一個基礎的現金流預測模型應包含以下欄位:

- 期初現金餘額

- 現金流入 (細分來源,如:產品A銷售、服務B合約)

- 現金流出 (細分項目,如:薪資、租金、行銷、稅款)

- 月度淨現金流 (總流入 – 總流出)

- 期末現金餘額 (期初現金 月度淨現金流)

步驟四:月度滾動更新與校準

市場永遠在變,預測不可能 100% 精準。因此,這份儀表板必須是「活的」。

每月結束時,將「預測數」與「實際數」進行比對,分析差異原因。是因為銷量不如預期?還是某個客戶延遲付款?找出原因後,校準未來幾個月的預測,這種「滾動預測」的模式,能讓您的儀表板越來越精準,預警能力也越來越強。⚠️

【FM Studio 深度觀點】

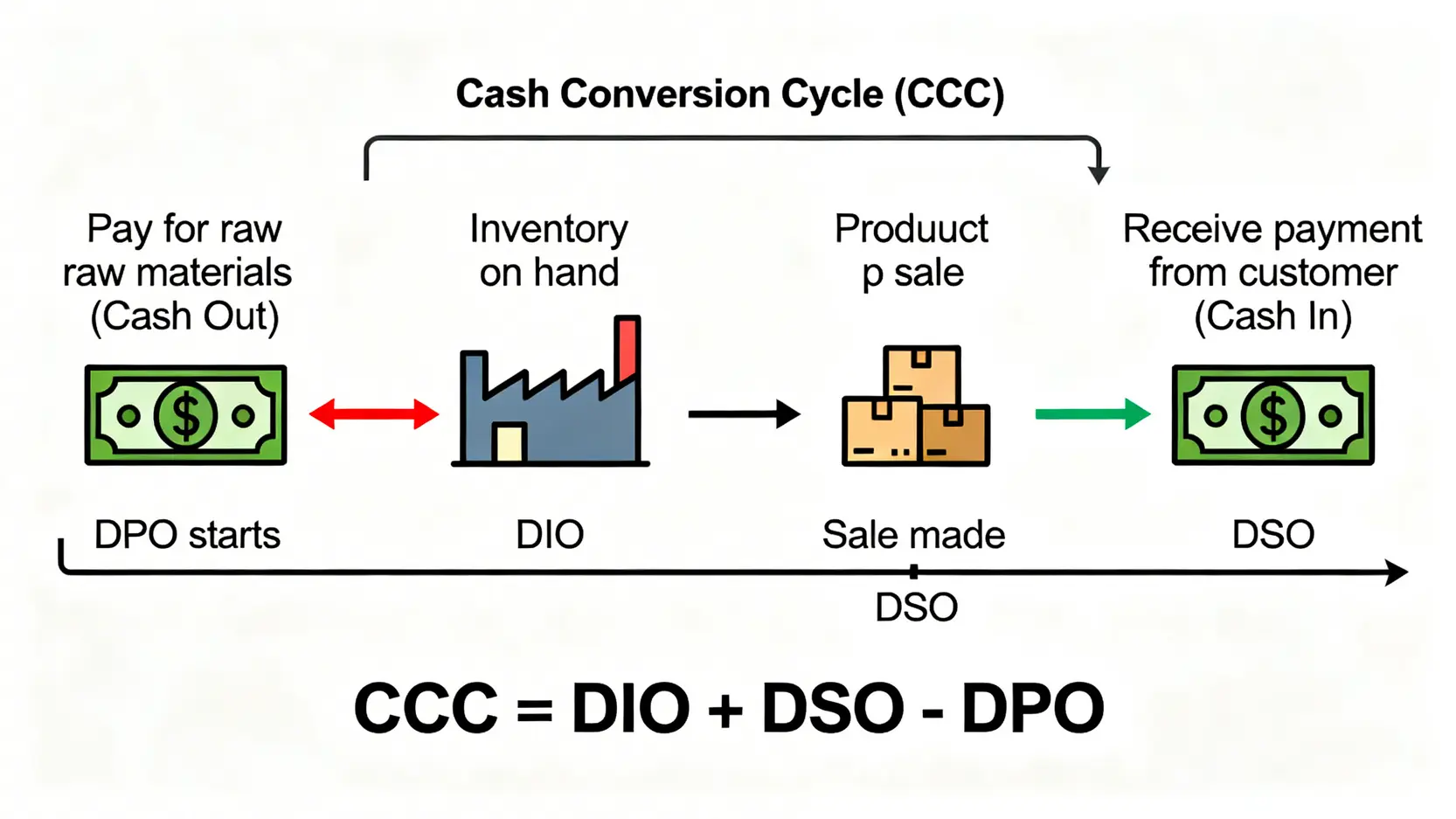

一個專業的現金流預測模型,核心在於對「現金轉換週期 (Cash Conversion Cycle)」的深刻理解。其公式為:存貨週轉天數 應收帳款週轉天數 – 應付帳款週轉天數。這個數字代表從投入一塊錢到收回一塊錢所需的時間。您的目標,就是透過精準預測與管理,無限縮短這個週期。

第二章:壓力測試:你的公司能承受多大的市場衝擊?

擁有預測儀表板只是第一步。真正的戰略家,會利用它來模擬未來可能發生的「最壞情況」。壓力測試,就是企業財務的防災演習,它能告訴您,當風暴來臨時,您的現金儲備能撐多久。🛡️

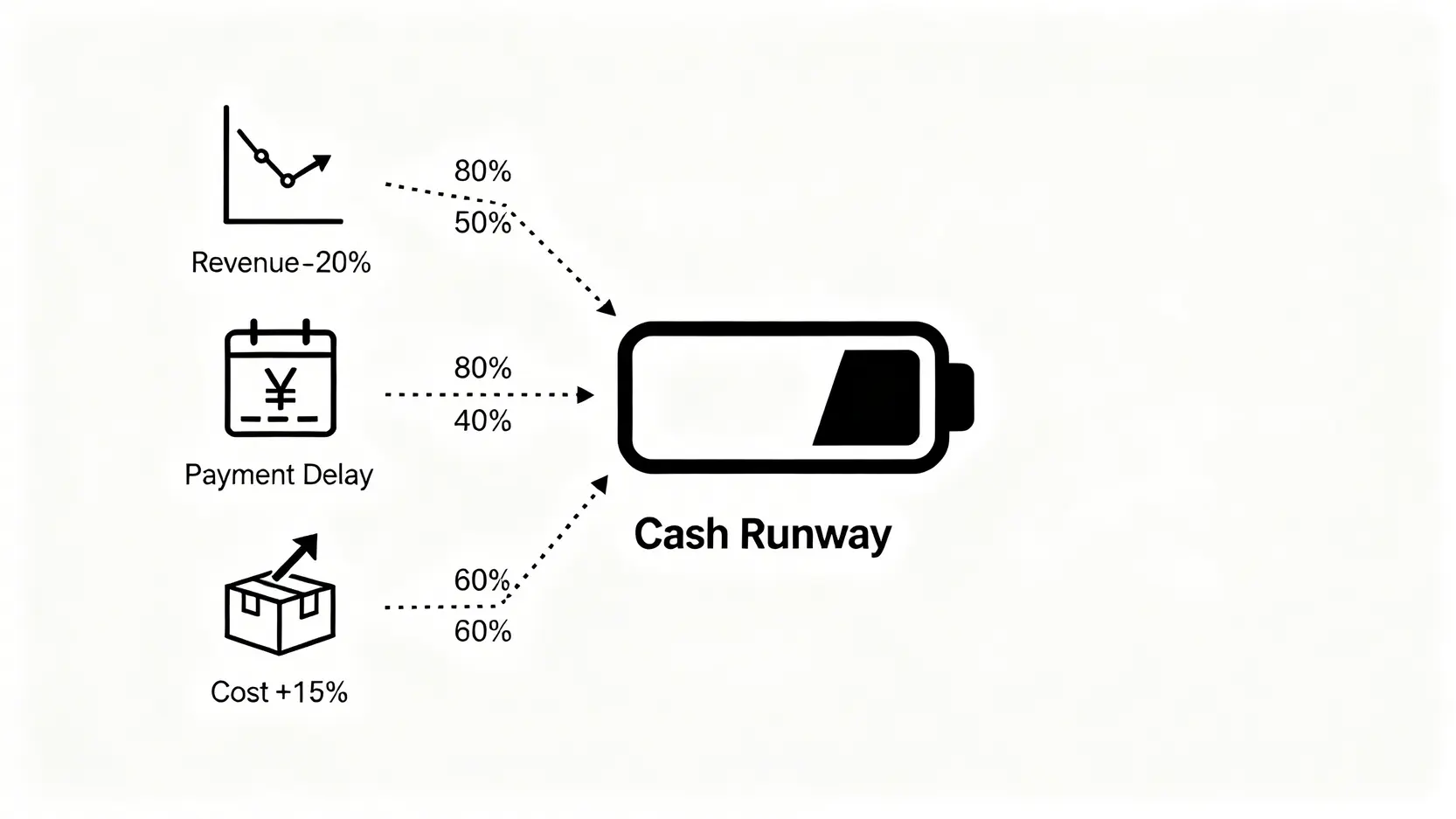

我們將基於您的預測模型,模擬三種常見的衝擊情境。注意:以下數據呈現為基於產業平均數據的假設模型。

情境模擬1:營收衰退 20% 的生存挑戰

這是最常見的系統性風險,例如:經濟不景氣導致整體消費力下降。在您的 Excel 模型中,將未來 6 個月的「銷量預測」直接乘以 80%,觀察現金流的變化。您會發現,即使變動成本隨之下降,但固定成本(租金、薪資)依然是巨大的現金壓力源。

情境模擬2:主要客戶延遲付款 90 天的連鎖反應

假設您最大的客戶(佔總營收 30%)突然通知,付款條件從 30 天延長至 120 天。在模型中,將這部分收入的現金入帳時間延後三個月。您會立即看到某個月的現金流入出現巨大缺口,即使營收總額不變,也可能導致資金斷鏈。

情境模擬3:原料成本上漲 15% 的利潤侵蝕

受國際供應鏈影響,您的主要原料成本突然上漲 15%。在模型中,將「變動成本」中的原料採購金額調高。這個情境下,您的淨現金流會逐月減少,蠶食您的現金儲備。

如何計算你的『現金安全天數』(Cash Runway)?

在進行完壓力測試後,您需要計算一個核心指標:現金安全天數。公式非常簡單:

現金安全天數 = 當前現金總額 / 平均每月現金淨流出額

這個數字告訴您,在最壞情境下(例如營收歸零,只剩下固定支出),公司能存活多久。對於新創公司而言,這個數字是向投資人證明的關鍵指標;對於成熟企業,它則是制定應急計畫的基礎。🧭

【FM Studio 深度觀點】

壓力測試的精髓不在於製造焦慮,而在於「識別臨界點」。您必須清楚知道:「營收衰退多少%」或「客戶延遲付款幾天」會讓您的現金流由正轉負。找到這個臨界點,您就能提前設定預警機制,例如當現金餘額低於三個月的固定支出時,自動觸發應急預案,而非等到危機爆發才手忙腳亂。

第三章:從預測到行動:三大現金流優化戰術

當預測模型發出警示時,您需要的是具體可行的應對方案,而非「開源節流」這種空泛的口號。FM Studio 為您梳理了三大專業級的優化戰術,助您從容應對現金流挑戰。🚀

戰術一:營運資金優化(超越『延遲付款』的供應鏈金融策略)

單純地要求客戶提早付款、供應商延後收款,往往會損害重要的商業關係。更專業的做法是利用供應鏈金融工具:

- 應收帳款承購 (Factoring):將您的應收帳款以折扣價出售給銀行或金融機構,立即取得 80%-90% 的現金。這能快速解決因客戶帳期過長導致的現金缺口,雖然會損失部分利潤,但能換取寶貴的流動性。

- 動態折扣 (Dynamic Discounting):主動向您的供應商提供「提早付款折扣」。例如,若您在 10 天內付款(而非原定的 60 天),可享受 2% 的折扣。這不僅能鞏固供應商關係,長期來看更能降低採購成本。

戰術二:融資工具選擇(短期周轉 vs. 長期資本的利弊權衡)

當需要外部資金時,必須釐清資金的「用途」與「期限」,選擇最適合的工具:

- 短期周轉金:適用於季節性庫存、臨時性現金缺口。可選擇如「銀行透支」、「循環信貸」或「商業本票」。優點是申請快速、彈性高,但利率通常較高,不適合用於長期投資。

- 長期資本:適用於擴廠、研發等長期投資。應考慮「政府政策性貸款」(如青年創業及啟動金貸款)、向現有股東「增資」或引入新的策略投資人。這些方案利率較低、期限較長,但審批流程也更為嚴謹。

根據金融監督管理委員會銀行局的指導原則,企業在申請融資時,一份清晰的現金流預測報告是成功獲批的關鍵文件。

戰術三:資本支出審批(如何評估投資的現金回報週期)

每一筆重大的資本支出(如購買新設備、擴建辦公室),都是對未來現金流的賭注。在批准前,必須進行嚴謹的評估:

除了傳統的「投資回報率 (ROI)」,更應關注「現金回收週期 (Payback Period)」。這項投資需要花多少時間,才能透過產生的淨現金流,完全回收初始的投資成本?週期越短,對現金流的壓力就越小。對於現金流緊張的企業,應優先選擇回收週期短的項目。💰

【FM Studio 深度觀點】

現金流優化的最高境界,是將其融入企業的日常決策 DNA。業務團隊在簽訂合約時,不僅要考慮訂單金額,更要評估客戶的信用與付款條件;採購團隊不僅要比價,更要爭取有利的支付帳期。當整個組織都具備現金流意識時,企業的財務韌性將會實現質的飛躍。

第四章:工具與資源:自動化你的現金流監控

在 2026 年,手動管理現金流已顯得不合時宜。善用數位工具,不僅能大幅提升效率,更能提供即時的洞察,讓您隨時掌握財務脈動。以下是 FM Studio 為台灣中小企業整理的客觀資源。⚙️

台灣中小企業常用財務軟體客觀對比

選擇適合的財務軟體,能將您的現金流監控從月報提升至日報,甚至即時更新。我們客觀比較了三款在台灣市場上主流的解決方案。(註:FM Studio 與以下任何軟體商均無利益關係。)

| 對比項目 | 鼎新A1 | 藍途記帳 | QuickBooks Online |

|---|---|---|---|

| 目標用戶 | 成長型中小企業 | 微型企業/新創 | 有跨國業務需求企業 |

| 核心功能 | 整合進銷存、財務報表 | 簡易記帳、發票管理 | 全面財務管理、多幣別支援 |

| 自動化程度 | 串接銀行、電子發票 | 發票掃描、簡易對帳 | 銀行數據同步、自動分類 |

| 價格區間 | 中高 (年費制) | 低 (月費制) | 中 (月費制,功能分級) |

| 專家點評 | 功能強大,適合已有一定規模、需要整合管理的企業。 | 介面直觀,適合創業者快速上手,掌握基本金流。 | 國際標準,適合 SaaS 產業或有海外收付款需求的企業。 |

政府輔助資源與低利貸款管道總覽

台灣政府為扶持中小企業,提供了多樣化的財務支持方案。善用這些資源,能有效降低您的融資成本:

- 經濟部中小及新創企業署:提供多種政策性貸款資訊,如「青年創業及啟動金貸款」,利率相對優惠。

- 中小企業信用保證基金:對於信用紀錄正常但缺乏足額擔保品的中小企業,信保基金可提供信用保證,提高銀行核貸意願。

- 各縣市政府的青年創業貸款:許多地方政府也提供利息補貼或專屬貸款方案,可多加查詢。

建議隨時關注這些官方網站,以獲取 2026 年最新的申請資訊與資格要求。

【FM Studio 深度觀點】

工具本身不能解決問題,但能將您從繁瑣的數據整理中解放,專注於更重要的「決策」。導入財務軟體的真正價值,在於實現「數據驅動決策」—— 當您能即時看到應收帳款的帳齡分佈,或某項產品的現金貢獻時,您的決策品質將不可同日而語。

結論:成為掌握現金命脈的策略家

FM Studio 觀察到,成功的創業者與企業經營者,無一例外都是現金流管理的大師。他們深知,企業的血液是現金,而非利潤。他們思考的,永遠是未來 18 個月的現金存量,而不僅僅是上個季度的財報。

現金流管理常見問題 FAQ

Q1:我的公司有獲利,為什麼還需要做現金流預測?

A:獲利不等於現金。您的利潤可能大量堆積在「應收帳款」和「庫存」上。如果客戶付款延遲,而您又必須支付供應商貨款和員工薪資,即使帳面獲利,也可能因缺乏可用現金而倒閉。預測能幫助您提前發現這種資金缺口。

Q2:現金流預測聽起來很複雜,小公司有必要做嗎?

A:絕對有必要,甚至更重要。小公司的現金緩衝通常較薄,對風險的抵抗力更弱。一個簡單的 Excel 預測表,就能讓您對未來幾個月的資金狀況有基本掌握,避免突發狀況導致措手不及。本文提供的模板正是為此而設計。

Q3:當預測顯示未來可能出現現金缺口時,我該怎麼辦?

A:第一步是分析缺口原因。是收入問題還是支出問題?接著可採取本文提到的三大戰術:考慮應收帳款承購加速收款、檢視並延後非必要的資本支出、或提前與銀行溝通短期融資方案。提前預測讓您有充足的時間從容應對。

Q4:財務軟體那麼多,我該如何選擇?

A:根據您的企業規模和需求。如果您是剛起步的微型企業,可從「藍途記帳」這類簡單直觀的工具入手;如果您是已有進銷存需求的成長型企業,「鼎新A1」能提供更整合的管理;若有跨國業務,「QuickBooks」則是國際標準。建議先試用,選擇最符合您工作流程的軟體。

⚠️ 風險提示

本文所提供之資訊、數據及模型僅供教育與參考目的,不構成任何形式的財務建議、投資推薦或法律意見。所有商業決策均涉及風險,讀者應基於自身情況進行獨立判斷,並在必要時諮詢合格的專業人士(如會計師、財務顧問)。FM Studio 對於任何因使用本文內容而導致的直接或間接損失,概不負責。