🎬 本文編輯:FM Studio 內容團隊

FM Studio 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

進入 2026 年,金融市場的變動性持續挑戰著每一個人的理財智慧。當數位支付成為日常,信用卡早已不只是塑膠貨幣,而是與我們財富增長或流失息息相關的金融工具。然而,市場上充斥的「懶人包」、「神卡榜」,是否真正解決了您的核心痛點?

根據我們的內部研究顯示,多數消費者在眼花撩亂的行銷話術中,陷入了「選擇困難」與「風險未知」的雙重困境。這篇文章,將徹底顛覆您對信用卡推薦的認知。我們將摒棄淺層的「回饋率」比較,引入一套全新的決策系統,協助您建立一個攻守兼備的個人化信用卡組合。🧭

告別回饋焦慮:為何你的 2026 信用卡策略需要重新設計?

Let’s be brutally honest. 您過去賴以爲生的選卡標準,在 2026 年的今天,可能已成為讓您財富悄悄流失的元兇。市場環境的變化,迫使我們必須以更嚴謹、更具穿透力的視角,重新審視這個看似簡單的金融決策。

💡 銀行沒說的秘密:從 2026 年數據看懂「名目回饋率」的陷阱

FM Studio 觀察到,市場上絕大多數的信用卡評比,都陷入了一個集體迷思——追逐「名目回饋率」的數字遊戲。許多文章標榜的「最高 5%」、「日韓旅遊 6% 回饋」,這些誘人數字的背後,往往隱藏著您未曾細究的魔鬼細節。

這些陷阱包括:

-

嚴苛的回饋上限: 宣稱 5% 回饋,但每月上限僅 200 元,意味著消費超過 4,000 元後,回饋率瞬間歸零。

-

複雜的達成條件: 需要綁定特定數位帳戶、設定自動扣繳、完成指定 App 任務,甚至需要是銀行財富管理會員,才能享有「最高」回饋。

-

模糊的通路定義: 「指定通路」的定義權在銀行手上,您以為的網購消費,可能根本不在回饋名單內。

這種資訊不對稱,正是造成消費者「回饋焦慮」的根源。您花費大量時間研究,最終獲得的回饋,可能遠低於預期。⚠️

💡 警示:錯誤的信用卡選擇=隱形的財富流失

信用卡選擇,是一項嚴肅的財務決策。錯誤的選擇不僅是「少賺了回饋」,更是一種「隱形的財富流失」。當您選擇了一張看似高回饋,但實際設下重重門檻的卡片,您付出的時間成本、機會成本,甚至可能因忘記繳納年費而造成的損失,都是真實的負向資產。

這正是為何我們主張,2026 年的信用卡策略,必須從「單點思考」升級為「系統化佈局」。您需要的不是一張「神卡」,而是一個能適應您消費模式、並能抵禦銀行權益縮水風險的「決策系統」。💰

【FM Studio 深度觀點】

我們認為,消費者與銀行之間存在著一道巨大的「資訊鴻溝」。銀行善於利用消費者對「高%數」的直覺偏好,設計出看似誘人但實則難以企及的回饋方案。2026 年的聰明消費者,必須學會穿透行銷話術,從「被動接受資訊」轉變為「主動建立評估模型」,這才是從根本上擺脫回饋焦慮,實現財富正向積累的關鍵第一步。

建立你的「實質淨回饋」評估模型,不再被銀行話術迷惑

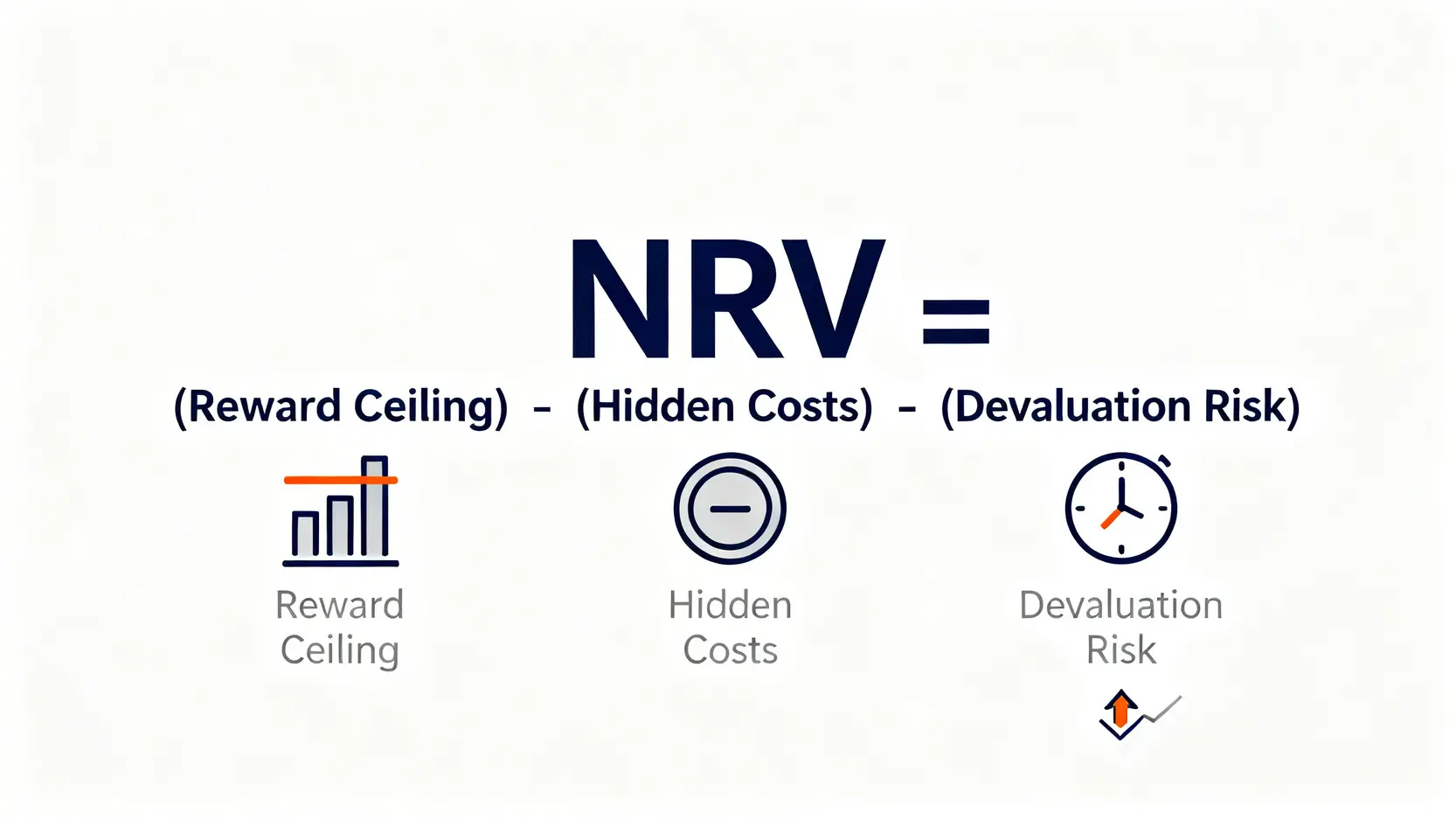

為了打破「名目回饋率」的迷思,FM Studio 研發了一套更接近真實價值的評估體系——「實質淨回饋價值(Net Reward Value, NRV)」模型。這套模型將幫助您從三個核心維度,量化一張信用卡的真實含金量。📊

💡 第一步:計算你的「回饋天花板」(月回饋上限分析)

這是 NRV 模型的第一根支柱,也是最容易被忽略的關鍵。您需要問的不是「回饋幾%」,而是「我最多能拿到多少錢?」。

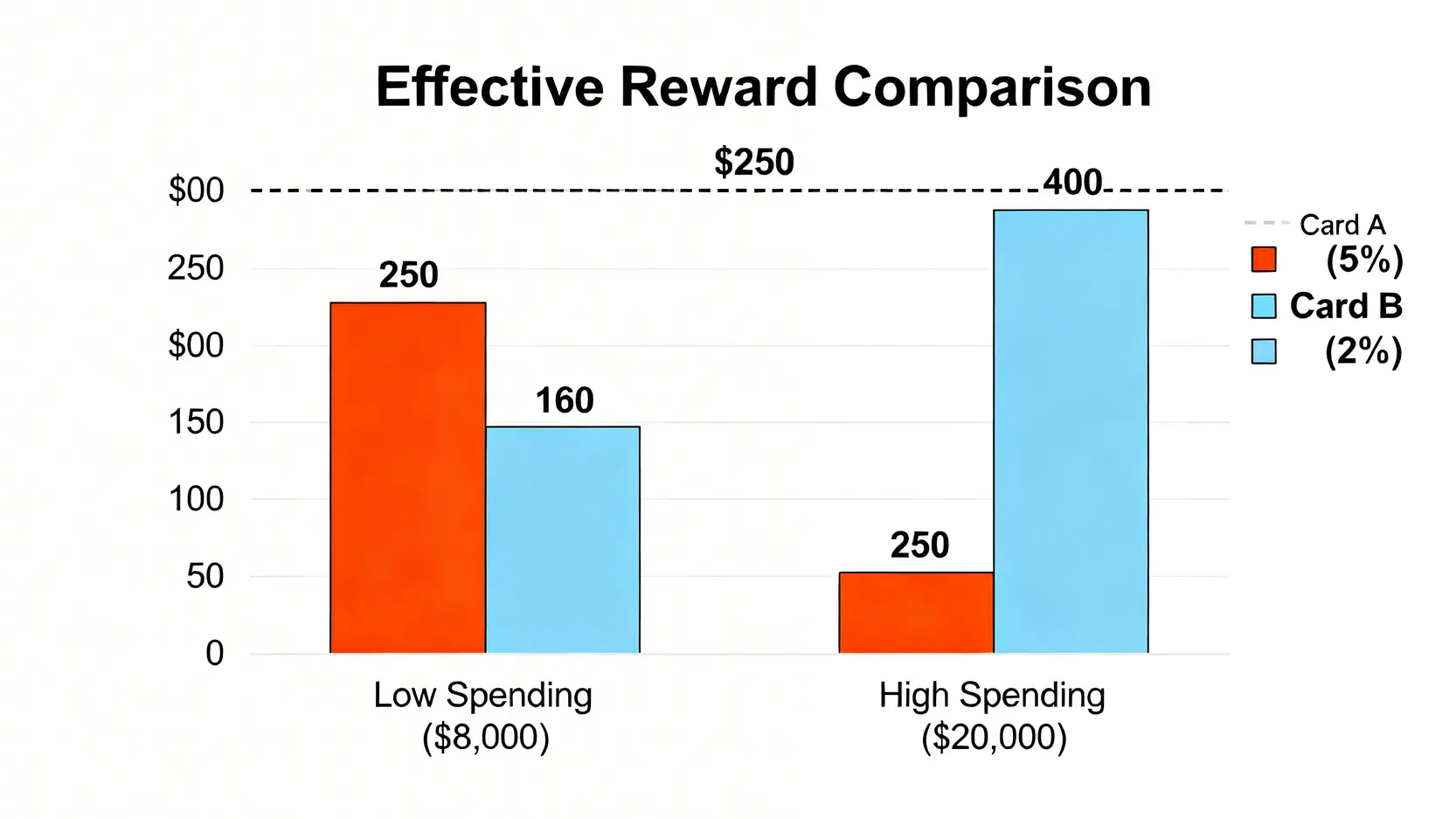

舉個例子:

-

A 卡: 網購 5% 回饋,每月回饋上限 250 元。

-

B 卡: 網購 2% 回饋,每月回饋上限 1,000 元。

一個月網購消費 8,000 元的用戶,該選哪張?

很多人會直覺選擇 A 卡。但精算後發現:

-

A 卡: 消費滿 5,000 元就達到 250 元回饋上限,剩下 3,000 元消費的回饋為 0。實質回饋率 = 250 / 8000 = 3.125%。

-

B 卡: 8,000 元消費皆在回饋範圍內,可得 160 元回饋。實質回饋率 = 160 / 8000 = 2%。

但如果消費提高到 20,000 元,B 卡的回饋(400元)就遠超 A 卡(250元)。因此,您的月消費額與回饋上限的匹配度,是決定實質回饋率的首要因素。🔍

💡 第二步:扣除「隱形成本」(年費與兌換時間成本)

許多高端卡或哩程卡附帶年費,這是一筆必須計入的直接成本。即使有免年費條件,若條件(如年消費達 X 萬)高於您的自然消費能力,為了湊滿額度而進行的「非必要消費」,同樣是隱形成本。

另一個更隱蔽的成本是「時間」。例如,點數回饋機制通常比信用卡現金回饋更複雜。您需要登入 App、研究兌換比例、尋找合作商家,這個過程所花費的時間與心力,都應該從總回饋價值中扣除。我們的模型將「兌換操作難度」量化為 1-5 分,分數越高,隱形成本越高。

💡 第三步:評估「縮水風險指數」(從銀行過往紀錄預測未來)

信用卡權益並非永久不變。根據 FM Studio 對 2024-2026 年市場的追蹤,部分銀行有頻繁調整熱門卡片權益的紀錄,我們稱之為「權益縮水」。一張今年度的神卡,可能在明年就變得平庸。📈

我們的「縮水風險指數」基於以下幾點評估:

-

銀行過往紀錄: 該銀行在過去兩年內調整主力卡權益的頻率。

-

回饋方案的可持續性: 遠高於市場平均水平的回饋,通常是短期行銷活動,縮水風險較高。

-

發卡策略: 若銀行將資源轉向推廣新卡,舊卡的權益就可能被犧牲。

綜合以上三步,我們為市場上 10 張主流信用卡進行了全面的 NRV 評估:

| 卡片名稱 | 年費與減免條件 | 核心回饋(含上限) | 兌換操作難度 (1-5分) | 2026 權益縮水風險 | 最適消費族群與月消費級距 |

|---|---|---|---|---|---|

| 富邦 MONEii 數位卡 | 首年免年費,消費滿 6 萬或設定扣繳免次年費 | 數位通路 2%,無上限 | 1 (自動折抵) | 低 | 所有族群,尤其 > 5萬 |

| 國泰 CUBE 365 卡 | 電子帳單免年費 | 自選通路 3% (點數),上限 500 點 | 4 (每日切換權益) | 中 | 中產家庭,1.5-5萬 |

| 台新 @GoGo 黑狗卡 | 電子帳單免年費 | 行動支付 3.8%,上限 300 元 | 2 (需綁定帳戶) | 高 | 小資族,< 1.5萬 |

| 玉山 Unicard 哩程版 | 年費 3,000 元 | 海外 10元/哩,國內 20元/哩 | 5 (哩程兌換複雜) | 中 | 高消費/商務族群,> 5萬 |

| 聯邦 賴點卡 | 電子帳單免年費 | 國內 1.68% (點數),無上限 | 2 (需綁定 LINE Pay) | 低 | 無腦刷愛用者 |

| 永豐 SPORT 卡 | 電子帳單免年費 | 運動達標享 7% (需下載 App) | 4 (需滿足運動條件) | 高 | 有運動習慣的小資族 |

| 中信 LINE Pay 卡 | 電子帳單免年費 | 指定通路 5%,回饋活動多變 | 3 (需時常關注活動) | 中 | LINE Pay 重度使用者 |

| 星展 eco 永續卡 | 電子帳單免年費 | 國內 1.5%,無上限 | 1 (自動折抵) | 低 | 無腦刷,所有族群 |

| 滙豐 現金回饋御璽卡 | 年消費 12 次或 15 萬免年費 | 國內 1.22%,海外 2.22%,無上限 | 1 (自動折抵) | 低 | 海外高消費族群 |

| 花旗 PRESTIGE 卡 | 年費 24,000 元 | 哩程回饋、機場接送、住宿禮遇 | 5 (權益兌換需規劃) | 中 | 頂級商務人士,> 10萬 |

【FM Studio 深度觀點】

上表清晰地揭示,沒有任何一張卡是完美的。「無上限回饋」的卡片,名目回饋率通常較低;而「高%數回饋」的卡片,則普遍伴隨著低回饋上限與高的縮水風險。NRV 模型的精髓在於,它強迫您從單一維度的「最好」,轉向多維度的「最適合」。真正的理財高手,追求的不是單點爆發,而是長期、穩定且符合個人需求的價值最大化。

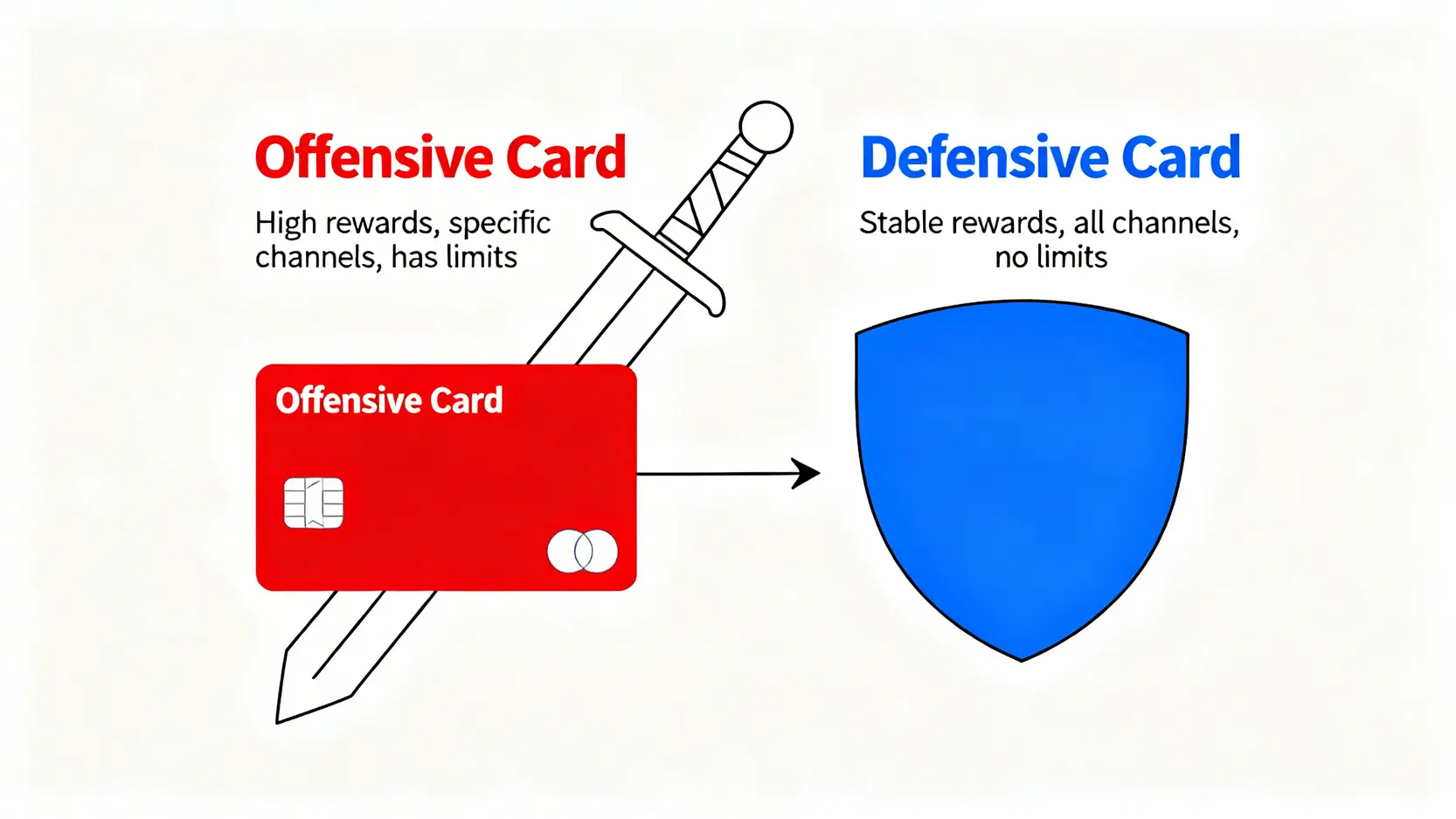

【實戰對決】2026 三大消費場景神卡組合深度評測

掌握了 NRV 模型後,我們將其應用於三個最典型的消費族群,為您設計出能實現回饋最大化的「信用卡組合」。記住,我們的策略核心是「組合」,而非「單卡」。

💡 小資族(月消費 < 15,000):無腦刷與行動支付的最佳組合

此族群的消費特點是筆數多、單筆金額小,且高度依賴行動支付與網購。策略核心是「簡單直覺」與「覆蓋高頻通路」。

-

主力卡 A:台新 @GoGo 黑狗卡

儘管縮水風險高,但在權益未變動前,其行動支付 3.8% 回饋是市場頂尖。月消費 8,000 元左右即可拿滿回饋上限,完美契合小資族的消費甜蜜點。NRV 優勢在於「高頻通路的高回饋率」。

*權益詳情請參考台新銀行官網。 -

輔助卡 B:聯邦 賴點卡

當 @GoGo 卡的回饋刷滿後,這張卡便成為最佳後盾。國內 1.68% LINE Points 回饋無上限,且兌換難度低(1點=1元),適用於所有 @GoGo 卡無法覆蓋的消費場景。NRV 優勢在於「低風險」與「無上限的穩定性」。

*權益詳情請參考聯邦銀行官網。

💡 中產家庭(月消費 15,000 – 50,000):量販、加油、旅遊的綜合矩陣

家庭消費場景多元,涉及量販採購、加油、餐廳、旅遊訂房等。策略核心是「權益覆蓋廣」與「主力卡回饋上限高」。

-

主力卡 A:國泰 CUBE 365 卡

這張卡的靈魂在於其「自選權益」功能。您可以根據本月主要的消費規劃(例如:旅遊月切換至「趣旅行」權益,採購月切換至「集精選」權益),始終將消費對準 3% 回饋區。雖然兌換操作難度較高(需每日切換),但其彈性為中產家庭提供了極佳的適應性。NRV 優勢在於「高彈性」與「中高回饋上限」。

*權益詳情請參考國泰世華銀行官網。 -

輔助卡 B:富邦 MONEii 數位卡

當 CUBE 卡的自選通路無法覆蓋,或回饋上限用盡時,MONEii 的「數位通路 2% 無上限」便成為最強大的補網。所有網路上的消費,無論是國內外,都能享有穩定且無天花板的回饋。NRV 優勢在於「絕對的穩定性」與「無上限」。

💡 高消費族群(月消費 > 50,000):高端卡權益與哩程回饋最大化

此族群追求的不僅是現金回饋,更是生活品質的提升,如機場貴賓室、哩程兌換商務艙、飯店升等。策略核心是「價值最大化」而非「回饋率最大化」。

-

主力卡 A:玉山 Unicard 哩程版

對於頻繁海外出差或旅遊的用戶,將消費累積為航空哩程的價值遠高於現金回饋。這張卡在海外消費的哩程累積效率極高,搭配其附加的機場接送、貴賓室服務,其綜合 NRV(計入附加權益價值)遠超一般現金回饋卡。

*權益詳情請參考玉山銀行官網。 -

輔助卡 B:滙豐 現金回饋御璽卡

作為哩程卡的輔助,需要一張在國內消費穩定,且回饋無上限的卡片。滙豐這張卡 1.22% 國內回饋無上限,且海外 2.22% 也能在不適合累積哩程的小額消費中提供穩定的現金回饋。其 NRV 優勢在於「穩健的現金流」與「無上限的基石」。

【FM Studio 深度觀點】

從「單卡思維」轉向「卡組思維」,是信用卡策略成熟的標誌。上述組合的核心邏輯在於「1 1>2」:一張主力卡負責在高頻、高價值的消費場景中「進攻」,獲取最高回饋;一張輔助卡則負責在所有其他場景中「防守」,提供穩定、無上限的基礎回饋。這種攻守兼備的配置,才能在複雜的消費環境中立於不敗之地。

終極檢查清單與 FAQ:辦卡前你必須問自己的 5 個問題

在您做出最終決定前,請務必花五分鐘,誠實地回答以下問題。這將幫助您檢視所選的卡片組合是否真正符合您的內在需求與使用習慣,這一步是提升您用卡體驗的關鍵。🧭

💡 我的消費習慣真的符合這張卡嗎?

請拉出您過去三個月的帳單,誠實地分析您的主要消費在哪裡。不要因為一張卡在「旅遊」有高回饋,就幻想自己會因此多去旅遊。選擇應該基於您「已經發生」的消費習慣,而非「未來可能」的消費計畫。

💡 我是否願意為了回饋而改變消費地點?

有些卡片的回饋綁定特定商家(如:指定加油站、指定超市)。您需要評估,為了多 2% 的回饋,特地繞路去不順路的加油站,是否值得您的時間與油錢?如果答案是否定的,那麼一張「無腦刷」的泛用型卡片可能更適合您。

💡 這張卡的 App 好用嗎?客服反應速度如何?

在數位時代,銀行的 App 使用者體驗至關重要。一個頻繁閃退、介面複雜的 App,會大幅增加您的管理成本。同樣,當發生盜刷或帳務疑問時,能否輕易聯繫到客服,也是重要的考量點。這些「軟實力」是評分表上看不到,卻深刻影響您用卡體驗的因素。

💡 如何設定自動扣繳與帳單提醒以避免循環利息?

再高的回饋,也抵不過一次循環利息的懲罰。在辦卡後,請務必設定好從銀行帳戶自動扣繳全額卡費,並在手機行事曆設定繳款截止日提醒。這是理財的基本紀律,也是確保您能從信用卡中「獲利」而非「虧損」的底線。

【FM Studio 深度觀點】

我們強調,最完美的信用卡策略,是能讓您「幾乎忘了它的存在」。它應該無縫地融入您的生活,自動為您的消費創造價值,而不是反過來,讓您為了遷就它的規則而改變自己的生活。這種「無感化」的整合,才是用卡體驗的最高境界。選擇一張符合您真實生活軌跡的卡,遠比追求一張帳面數字最漂亮的卡來得重要。

結論與投資觀提醒

2026 年的信用卡市場,已經從單純的支付工具,演變成一場需要策略與智慧的金融博弈。本文提供的「實質淨回饋價值(NRV)」模型與「消費級距對應卡組模型」,旨在為您提供一套能穿越行銷迷霧、直達問題核心的決策系統。

FM Studio 始終相信,真正的理財並非追求短期利益的最大化,而是建立一套可持續、可複製的系統。我們鼓勵您將這套方法論應用於您的個人財務規劃中,定期檢視、動態調整,讓您的每一分錢,都能在風險可控的前提下,為您創造最穩健的價值。記住,工具本身沒有好壞,善用工具的智慧才是拉開財富差距的關鍵。

常見問題 FAQ

-

Q1:我應該申辦多少張信用卡才算合適?

A1:我們建議新手從 2-3 張開始建立組合即可。一張主力卡、一張輔助卡,最多再加一張針對特定通路(如旅遊或加油)的特殊卡。過多的卡片會增加管理難度,容易顧此失彼。 -

Q2:銀行的「權益縮水」通常會提前通知嗎?

A2:根據法規,銀行變更權益需在 60 天前於官網公告。但這些公告往往不明顯。因此,建議您每半年使用我們的 NRV 模型重新評估一次您的持卡組合,以確保其競爭力。 -

Q3:累積哩程跟現金回饋,到底哪個比較划算?

A3:這完全取決於您的消費習慣與目標。一般而言,若您每年有固定的海外旅遊或出差需求,且單張機票價值高昂,哩程的潛在價值(尤其在兌換商務艙或頭等艙時)會遠高於現金回饋。若您是務實派,喜歡直觀的回饋,那麼現金回饋是更穩健的選擇。 -

Q4:如果我的信用分數不高,該如何選擇第一張信用卡?

A4:建議從與您有主要往來(如薪轉戶)的銀行開始申請,核卡機率較高。初期可選擇免年費、回饋規則簡單的「無腦刷」類型卡片,如星展 eco 永續卡,先建立穩定的還款紀錄,半年後再考慮申請更高階的卡片。

風險提示:

本文所有資訊均基於 2026 年初市場公開資訊整理,信用卡各項權益、年費政策及活動內容可能隨時變更,實際詳情請務必以各大銀行官方網站最新公告為準。謹慎理財,信用至上。請按時繳納信用卡帳款,避免產生高額循環信用利息。