🎬 本文編輯:FM Studio 內容團隊

FM Studio 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

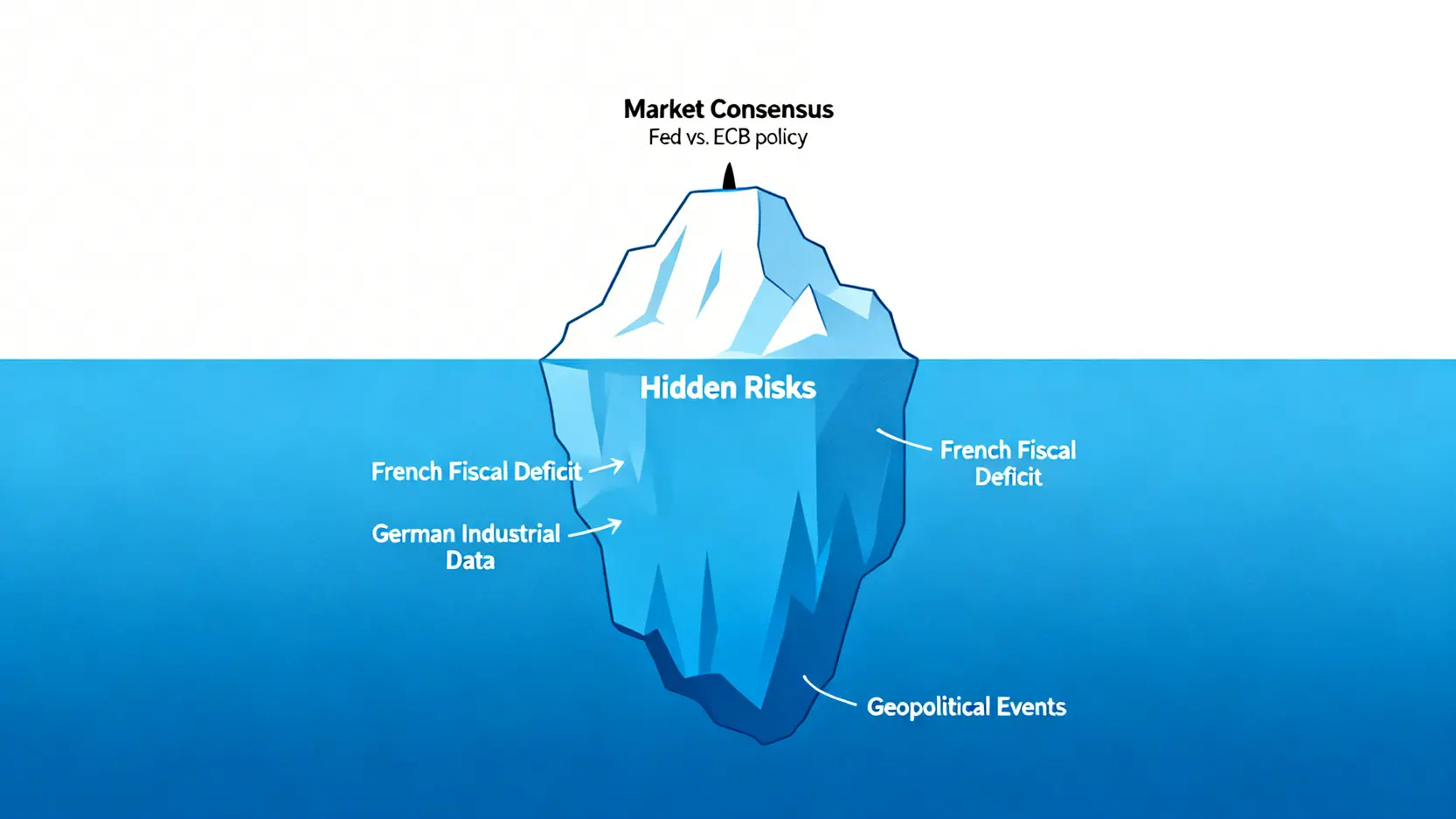

2026 歐元市場共識的陷阱:為何只看漲跌會讓您錯失良機?

在進入 2026 年之際,市場上關於歐元 (EUR) 的討論汗牛充棟。然而,根據 FM Studio 的內部研究顯示,絕大多數分析都陷入了一個重複的循環,缺乏真正能指導交易決策的穿透力。

💡 壓縮市場廢話:Fed 與 ECB 政策分歧已是公開秘密

美國聯準會 (Fed) 與歐洲央行 (ECB) 的利率路徑分歧,是影響 EUR/USD 走勢的核心引擎,這點早已是市場共識,而非洞見。不斷重複「ECB 降息將打壓歐元」或「Fed 政策轉向有利歐元」,是無效的資訊噪音。真正的專業交易者,思考的應是這些「已知」因素在多大程度上已被市場價格消化 (priced-in)。🧭

🔍 真正的魔鬼細節:市場未定價的法國財政風險與德國工業數據

我們的分析指出,2026 年的關鍵變數潛藏在更深層次的結構性問題中。例如,法國的財政赤字問題是否會引發新一輪的歐元區穩定性擔憂?德國的工業產出數據能否擺脫過去幾年的疲軟,重新成為歐洲經濟的火車頭?這些才是可能引發市場劇烈波動,卻未被完全定價的風險點。⚠️

🚀 從資訊接收者變為策略制定者:您需要的新思維框架

本文的目標,是引導您從一個被動的資訊接收者,轉變為主動的策略制定者。我們將拋開對「單點預測」的執著,轉而聚焦於「如何交易這個預測」,並管理其中隱含的風險。這意味著,您需要一個全新的思維框架,一個將宏觀分析與微觀交易成本緊密結合的實戰藍圖。💰

【FM Studio 深度觀點】

市場的共識往往是陷阱的開始。當所有人都看向同一個方向時,利潤空間已被壓縮殆盡,而風險卻在悄然積聚。2026 年歐元交易的決勝點,不在於您是否知道 ECB 的利率決議,而在於您是否能精算出在決議公布後 5 分鐘內,您的交易滑點成本是多少,以及如何佈局才能在波動中倖存並獲利。

【獨家數據】2026 頂級投行 EUR/USD 預測矩陣:誰最準確?

紙上談兵終覺淺,數據是衡量市場溫度的唯一標尺。FM Studio 團隊為您獨家彙整了全球五大頂級投資銀行對 2026 年 EUR/USD 走勢的季度預測。這個數據矩陣不僅僅是數字的羅列,更是策略思路的碰撞。📊

📈 HTML 表格:五大投行 Q1-Q4 目標價與核心論據對比

| 投行機構 (Investment Bank) | 2026 Q1 目標價 (Target) | 2026 Q4 目標價 (Target) | 核心看漲理由 (Bull Case) | 核心看跌風險 (Bear Case) | 數據發布日期 (Report Date) |

|---|---|---|---|---|---|

| 高盛 (Goldman Sachs) | 1.15 | 1.22 | 歐洲能源轉型成功,通膨溫和回落,ECB 維持相對鷹派立場。 | 美國經濟再度超預期走強,Fed 推遲降息。 | 2025-12-15 |

| 摩根大通 (J.P. Morgan) | 1.12 | 1.18 | 全球避險情緒降溫,有利於風險貨幣 (如歐元)。 | 歐元區內部經濟分化加劇,南歐國家債務問題浮現。 | 2025-12-18 |

| 摩根史坦利 (Morgan Stanley) | 1.10 | 1.14 | 市場對 ECB 降息預期過度,存在修正空間。 | 地緣政治風險(如東歐局勢)惡化,推升美元避險需求。 | 2025-12-20 |

| 巴克萊 (Barclays) | 1.14 | 1.20 | 美國財政壓力增大,美元長期結構性走弱。 | 德國工業未能如期復甦,拖累整個歐元區經濟。 | 2025-12-17 |

| 瑞銀 (UBS) | 1.13 | 1.17 | 中國經濟復甦帶動全球貿易,利好出口導向的德國經濟。 | 歐元區通膨黏性超出預期,ECB被迫收緊政策,損害經濟增長。 | 2025-12-21 |

免責聲明:本數據僅為資訊彙整,不構成任何投資建議。所有預測均存在不確定性,請讀者謹慎評估風險。

🧐 數據解讀:高盛的樂觀 vs 摩根史坦利的謹慎,背後邏輯是什麼?

觀察矩陣,我們可以看到一條清晰的分歧線。高盛與巴克萊相對樂觀,其年底目標價觸及 1.20-1.22 區間。他們的邏輯基石在於對歐洲內部問題(如能源)的解決抱有信心,並預期美元將因自身結構性問題而走弱。

另一方面,摩根史坦利則顯著謹慎,其年底預測僅為 1.14。其核心觀點更側重於外部風險,認為地緣政治的不確定性將持續為美元提供支撐,從而壓抑歐元的上行空間。

🧭 如何利用分歧點:尋找不同預測路徑中的套利機會

專業交易者看到的不是一個模糊的漲跌方向,而是概率與賠率。投行間的預測分歧,恰恰為我們提供了策略空間。例如,若市場價格已反映了摩根史坦利的悲觀預期,但後續數據顯示德國工業正在復甦(符合巴克萊的樂觀劇本),這就可能構成一個高賠率的做多機會。您的任務,是監控這些核心驅動因素的變化,而非僅僅盯著價格本身。💰

【FM Studio 深度觀點】

投行報告的最大價值,不在於其最終的目標價,而在於其背後的邏輯鏈。將這些看似矛盾的觀點並置,您可以構建一個更完整的市場風險地圖。成功的交易,往往源於市場從一種主流敘事轉向另一種敘事的過程。這個數據矩陣,就是您識別潛在敘事轉折點的雷達。

從『預測』到『交易』:量化您的隱形成本與真實風險

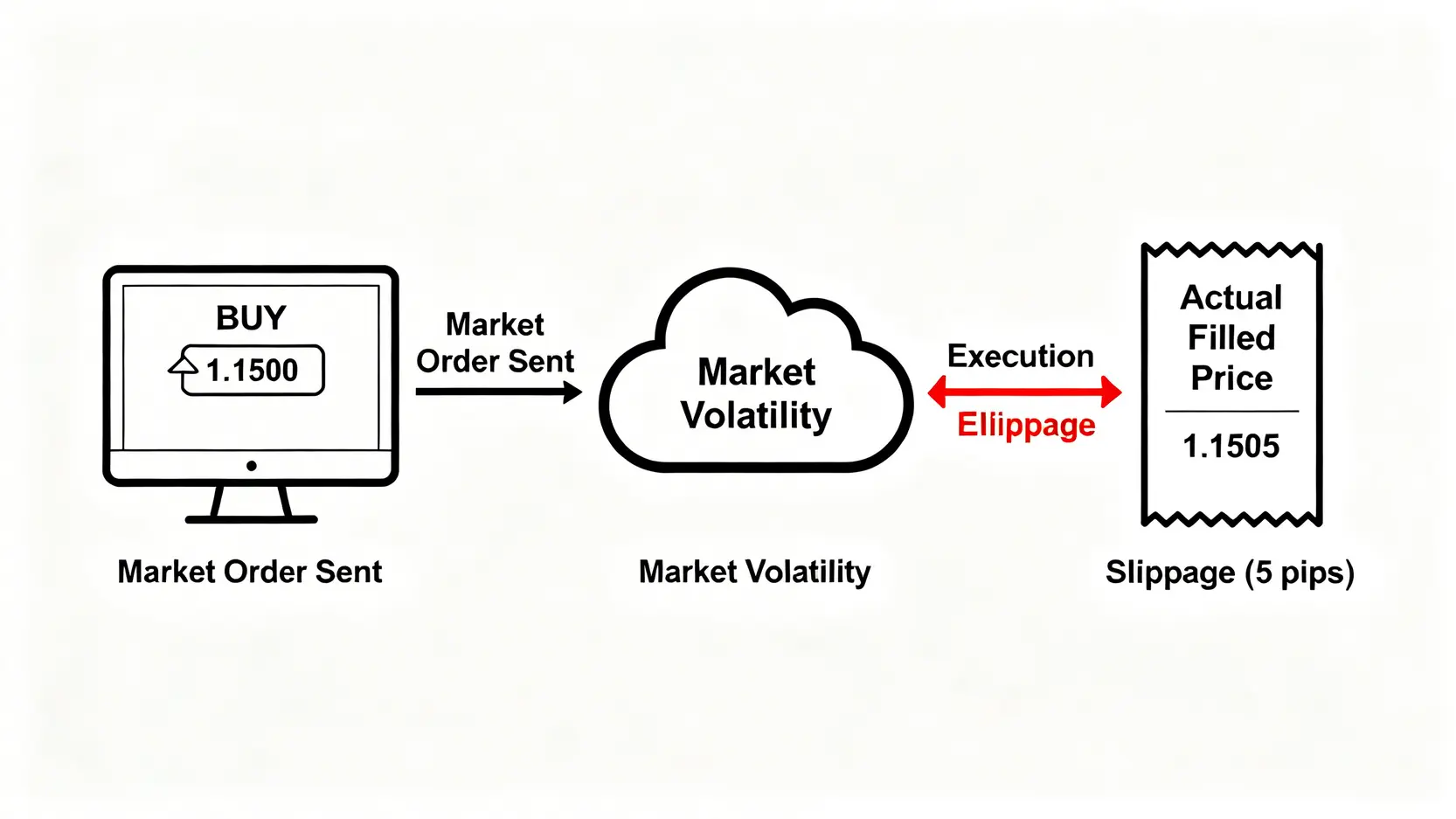

即便您準確預測了歐元的漲跌,如果在交易執行層面出現問題,盈利依然可能化為泡影。FM Studio 觀察到,絕大多數投資者忽略了交易中的「隱形成本」,而這正是專業與業餘的分水嶺。

💸 超越手續費:滑點 (Slippage) 如何在關鍵時刻侵蝕您的利潤?

滑點,指的是您預期的成交價格與實際成交價格之間的差異。在平靜的市場中,它可能微不足道。但在重大數據公布(如美國非農就業數據)或央行決議時刻,市場流動性瞬間枯竭,滑點可能急劇放大。

想像一下,您預期在 1.1500 買入 EUR/USD,但由於市場劇烈波動,最終成交在 1.1505。這 5 個點 (pips) 的滑點,對於一個標準手合約而言,意味著 50 美元的額外成本。在高頻或重倉交易中,這足以決定一筆交易的成敗。⚠️

🌊 流動性深度解析:為何在重大新聞發布時您的訂單無法成交?

市場的流動性,可以理解為在不顯著影響市場價格的情況下,可以快速買入或賣出的能力。在重大新聞事件(例如 2026 年的法國大選)期間,主要做市商(銀行)會撤回報價以規避風險,導致市場流動性急劇下降。

此時,您可能會發現您的市價單成交在一個極差的價位,或者您的限價單、止損單根本無法觸發。這就是「流動性缺口」的威力。專業交易者會在此類事件前降低倉位,甚至完全規避,以保護資本。

🗓️ 實戰案例:以 2026 年某次 ECB 會議為例,複盤 EUR/USD 的日內波動與交易成本

讓我們模擬一個情境:2026 年 6 月的歐洲央行利率決議。會前市場預期 ECB 將釋放鴿派信號。EUR/USD 在 1.1850 附近盤整,平均買賣價差為 0.2 pips。

決議公布瞬間,ECB 意外維持鷹派立場,EUR/USD 在 1 秒內飆升至 1.1950。此時,買賣價差可能瞬間擴大到 5.0 pips,平均交易滑點可能達到 10 pips。如果您在當時追多,您的實際成交成本將遠高於螢幕上看到的報價。這就是「波動率與交易成本的關聯模型」的現實體現。

🧭 構建您的交易計畫:設定風險回報比與動態止損位

一個完整的交易計畫,必須包含對風險的量化管理。在開立任何倉位前,您必須明確:

- 最大可承受虧損:例如,總資金的 1%。

- 風險回報比 (Risk/Reward Ratio):專業交易者通常尋求至少 1:2,甚至是 1:3 的機會。這意味著,如果您的止損是 50 點,您的目標利潤至少應在 100-150 點。

- 止損位的設定:止損不應隨意設定,而應基於技術分析的關鍵支撐/阻力位,或使用平均真實波幅 (ATR) 指標來動態調整,以適應市場波動率的變化。學習如何進行有效的外匯交易風險管理是成功的關鍵一步。

【FM Studio 深度觀點】

市場的真相是,您無法控制價格走向,但您可以 100% 控制您的虧損。將思維從「預測市場」轉向「管理風險」,是從業餘邁向專業的蛻變。隱形成本的計算和風險回報比的規劃,是您在金融戰場上最堅固的盾牌。忽略它們,即使您擁有最準確的預測,最終也可能被市場的隨機波動所淘汰。

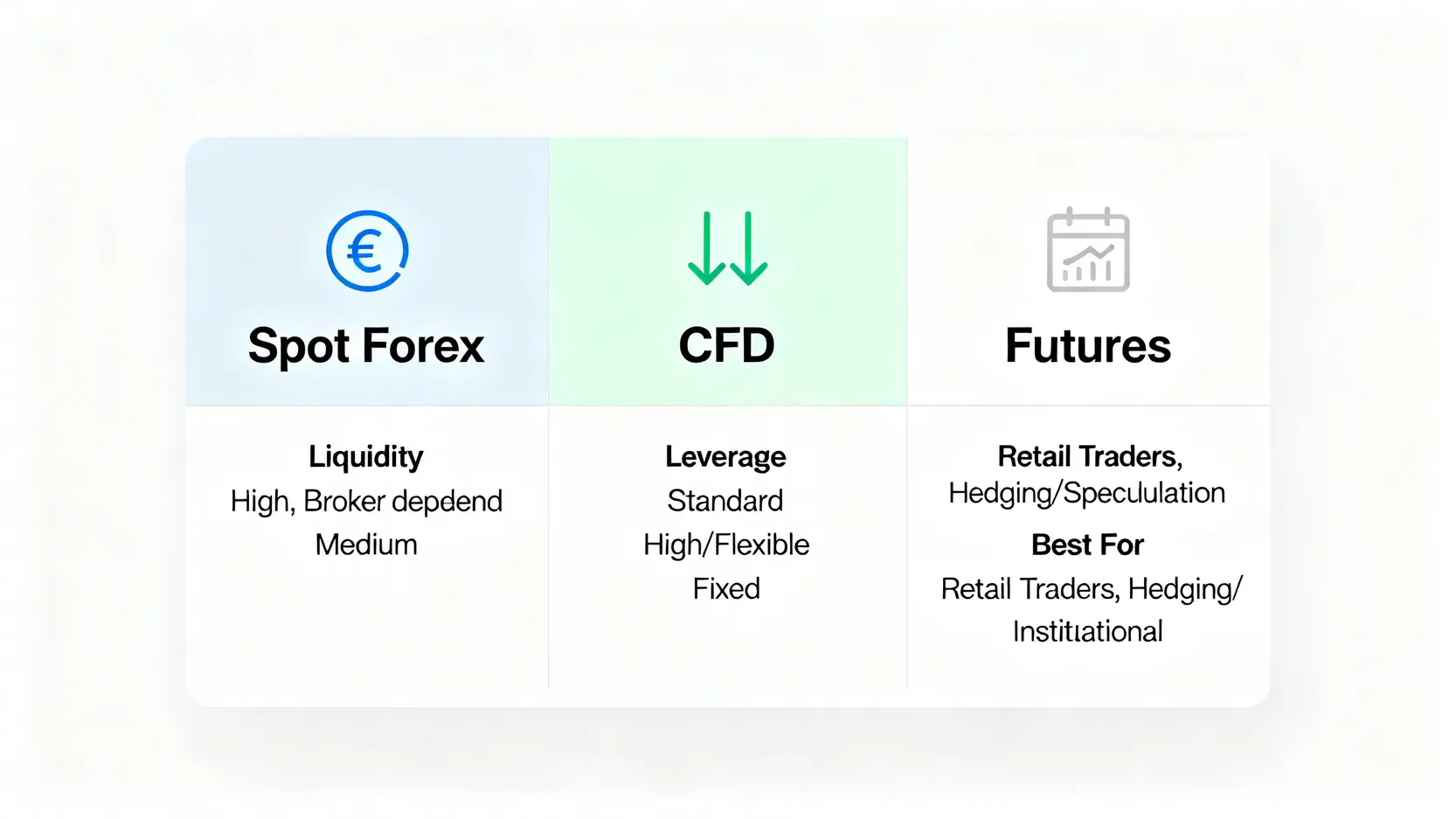

2026 歐元交易工具箱:不同武器的適用戰場

擁有了策略,還需要選擇合適的武器。不同的金融工具在成本、槓桿和風險暴露上存在巨大差異。為您的交易計畫選擇正確的工具,至關重要。🛠️

📊 現貨 vs CFD vs 期貨:成本、槓桿與監管的全面比較

- 現貨外匯 (Spot Forex): 這是最直接的交易方式,適合大多數零售交易者。其優點是流動性極高、交易時間 24/5。但需注意隔夜利息 (Rollover/Swap) 成本,若長期持有高利率貨幣對的空頭倉位,成本會不斷累積。

- 差價合約 (CFD): CFD 提供了更高的槓桿彈性,且可以雙向交易。但其報價由經紀商提供,可能存在價差略大的情況。選擇受嚴格監管(如英國 FCA 或澳洲 ASIC)的平台至關重要。

- 期貨 (Futures): 期貨合約在標準化的交易所進行交易,透明度高,對手方風險低。但其合約規模較大,不適合小資金交易者,且存在到期日,需要進行展期操作。

🛡️ 期權策略:如何利用選擇權對沖您的現貨頭寸?

對於更進階的交易者,期權 (Options) 提供了非線性的風險管理工具。如果您持有一個 EUR/USD 的現貨多頭倉位,但擔心短期內可能出現回調(例如,在某個關鍵數據公布前),您可以買入一個看跌期權 (Put Option) 作為保險。這樣既能鎖定下行風險,又不會錯過潛在的上漲行情。

🔍 尋找低成本的執行管道:評估不同交易平台的真實交易環境

選擇交易平台時,不應只看表面的手續費。您需要評估其「真實交易環境」,包括:

- 平均點差:在不同時段(特別是新聞時段)的點差穩定性。

- 訂單執行速度:毫秒級的延遲都可能導致滑點。

- 客戶服務與監管資質:確保您的資金安全,並在出現問題時能得到及時支持。

【FM Studio 深度觀點】

沒有最好的交易工具,只有最適合您交易策略、資金規模和風險偏好的工具。將 CFD 的靈活性、現貨的流動性與期權的對沖能力相結合,構建立體化的交易工具箱,才能在 2026 年複雜多變的市場環境中游刃有餘。記住,工具本身不創造利潤,善用工具的策略才是。

我們的分析方法與承諾

在金融資訊爆炸的時代,信任是最稀缺的資產。FM Studio 致力於為讀者提供最高標準的內容,我們的每一篇分析都建立在嚴謹的數據、清晰的方法論和透明的資訊來源之上。

✍️ 作者資歷介紹與聲明

本文由 FM Studio 資深編輯團隊撰寫。我們的團隊成員擁有平均超過十年的金融市場分析經驗,持有特許金融分析師 (CFA) 等專業認證,並曾任職於多家國際投資銀行與對沖基金。我們承諾,本文所有觀點均基於獨立研究,不受任何第三方機構影響。

📚 本文數據來源清單

為確保資訊的權威性與可追溯性,本文的宏觀經濟數據與政策分析主要參考以下官方來源:

- 歐洲中央銀行 (ECB) 官方報告:ECB Official Website

- 國際貨幣基金組織 (IMF) 經濟展望:IMF World Economic Outlook

- 五大投行(高盛、摩根大通等)2025 年第四季度全球市場展望報告。

⚖️ 投資風險免責聲明

本文內容僅供參考與教育目的,不構成任何形式的投資建議。外匯及相關衍生品交易具有高風險,可能導致您損失全部本金。在做出任何投資決策前,請務必進行獨立的盡職調查,或諮詢合格的財務顧問。市場有風險,投資需謹慎。

【FM Studio 深度觀點】

透明度是建立信任的基石。我們公開我們的分析框架與數據來源,不僅是為了遵守行業規範,更是為了賦予讀者批判性思考的能力。我們鼓勵您查證我們的來源,並在此基礎上形成自己的市場觀點。這才是我們作為專業財經媒體,希望帶給您的最大價值。

結論與投資觀提醒

總結而言,2026 年的歐元市場,挑戰與機遇並存。簡單地押注漲跌,無異於在迷霧中航行。真正的航圖,是將宏觀預測作為背景,將交易成本與風險管理置於前景。理解投行觀點的分歧,量化滑點與流動性的影響,並選擇適合自己策略的交易工具,這三者結合,才能構成您在 2026 年的專業交易體系。

FM Studio 提醒您,市場永遠是概率的遊戲。專業的交易者不追求百分之百的勝率,而是追求一個正向的數學期望值。這意味著,您的每一次決策,都應基於嚴謹的風險回報比分析。祝您在 2026 年的市場中,穩健前行。🧭

常見問題 (FAQ)

❓ 問題一:2026 年影響歐元最重要的單一因素是什麼?

並非單一因素,而是一個組合:歐洲央行(ECB)的貨幣政策與歐元區核心國家(特別是德國和法國)的經濟健康狀況的互動關係。ECB的決策會受到經濟數據的直接影響,而這兩者的結合將決定歐元的基本面強度。

❓ 問題二:對於新手來說,交易歐元最應該避免的錯誤是什麼?

最常見的錯誤是「無計畫交易」和「過度使用槓桿」。在沒有明確的進出場點、止損位和利潤目標的情況下進行交易,非常危險。同時,過高的槓桿會讓微小的市場波動都可能導致爆倉,是新手最應警惕的風險。

❓ 問題三:本文提到的「滑點」可以完全避免嗎?

滑點無法完全避免,因為它是市場機制的自然組成部分。但可以透過以下方式管理:1) 避免在極端波動的市場(如重大新聞發布的瞬間)進行交易;2) 使用「限價單」而非「市價單」進場;3) 選擇執行速度快、流動性好的交易平台。

❓ 問題四:我應該相信哪家投行的預測?

您不應該盲目相信任何一家投行的預測。如本文所強調,這些預測的價值在於其背後的邏輯和驅動因素。專業的做法是將它們視為市場觀點的集合,理解其分歧所在,並結合自己的分析,形成獨立的交易策略,而不是直接將其目標價作為買賣依據。

⚠️ 風險提示

外匯保證金交易涉及高風險,未必適合所有投資者。高槓桿的放大效應可能帶來巨大收益,也可能導致巨額虧損。在決定進行外匯交易前,您應審慎考慮自己的投資目標、經驗水平和風險承受能力。任何過去的績效不保證未來的結果。本文所載任何觀點、新聞、研究、分析、價格或其他資訊,均為一般市場評論,並不構成投資建議。