🎬 本文編輯:FM Studio 內容團隊

FM Studio 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

在 2026 年的今天,如果您還認為「省錢」只是晚餐少點一杯飲料、或是等待百貨公司的週年慶,那麼您的財務狀況可能正暴露在巨大的風險之下。這不是危言聳聽,而是我們身處的金融環境,對傳統儲蓄觀念發出的最嚴峻挑戰。

FM Studio 編輯團隊,憑藉超過 15 年的金融市場分析經驗,為您剖析為何傳統的省錢方法已然失效,並提供一個截然不同的戰略思維:我們的目標,不是教您如何「節流」,而是指導您建立一套能自動運轉、對抗通膨、反脆弱的「個人現金流系統」。這套系統,將是您在未來十年安身立命的財務基石。讓我們開始吧。🚀

破除迷思:為何你的「省錢規劃」總在原地踏步?

如果省錢規劃僅僅是意志力的比拼,那麼成功者應該寥寥無幾。問題的根源,不在於您不夠努力,而在於您使用的「武器」與「戰場」完全錯配。舊地圖,找不到新大陸。

📉 致命傷一:你的儲蓄正在被「通膨怪獸」悄悄吃掉

您辛苦存下的每一塊錢,如果只是靜靜地躺在銀行的活存帳戶,它的購買力正在以肉眼可見的速度縮水。這就是通貨膨脹的威力。

根據中華民國中央銀行公布的數據,即便在相對穩定的年份,消費者物價指數(CPI)年增率也常態性地維持在 2% 左右。這意味著,如果您銀行帳戶的年利率低於 2%,您的實質購買力其實是負成長。⚠️

把錢存在一個年利率僅 0.8% 的帳戶,相當於您默許銀行每年合法地「侵蝕」您 1.2% 的資產。這不是省錢,這是資產的慢性失血。

🧭 致命傷二:缺乏系統,只靠意志力省錢注定失敗

「這個月少喝幾杯咖啡」、「下個月開始記帳」… 這些基於意志力的承諾,往往在一次朋友聚餐、一場限時特賣後就宣告瓦解。

人性偏好立即的滿足感,而儲蓄的果實卻在遙遠的未來。單純依靠意志力對抗人性,是一場從開始就註定失敗的戰爭。您需要的不是更強的自制力,而是一個無論您情緒如何、意志是否堅定,都能自動運作的「系統」。一個好的系統,能讓正確的財務決策毫不費力。💡

【FM Studio 深度觀點】

我們觀察到,90% 的理財失敗者,都將財務問題歸咎於「收入太少」或「意志力薄弱」。但核心癥結在於,他們仍在用「戰術上」的勤勞( sporadic saving sprees)來掩蓋「戰略上」的懶惰( unwillingness to build a system)。2026 年的理財環境,獎勵的是系統設計者,而非意志力冠軍。您必須從觀念的根源徹底轉變,將自己定位為個人財務的「系統架構師」。

第一步:財務現況審計 (Financial Audit) – 你站在哪個起跑點?

在建立任何系統之前,我們必須先精準地定位現況。這一步就像是企業的財務報表分析,目的是讓您對自己的財務健康狀況有客觀、數據化的認知。🔍

📊 資產負債表:一分鐘算出你的「財務淨值」

您的財務淨值,是衡量您此刻財富的唯一真實指標。公式非常簡單:

財務淨值 = 總資產 – 總負債

- 總資產:包含您擁有的所有具備價值的東西。例如:現金、銀行存款、股票、基金、房地產(估值)、汽車(殘值)等。

- 總負債:包含您需要償還的所有債務。例如:信用卡債、學生貸款、汽車貸款、房屋貸款等。

計算出這個數字,不要在意正負。它的價值在於提供一個清晰的起點,讓我們能量化未來的進步。

💰 現金流量表:揪出那些掏空你錢包的「幽靈支出」

如果說資產負債表是「靜態」的快照,那麼現金流量表就是「動態」的影片,記錄著您金錢的來去。同樣,公式也很直觀:

每月現金流 = 總收入 – 總支出

- 總收入:薪資、獎金、投資收益、兼職收入等。

- 總支出:房租/房貸、交通、飲食、娛樂、帳單、保險等所有開銷。

請務必誠實地追蹤一到兩個月的支出。您會驚訝地發現許多「幽靈支出」—— 那些您從未注意,卻持續掏空您錢包的小額花費,例如:訂閱服務、手續費、每日一杯的咖啡。辨識它們,是優化現金流的第一步。

請注意,此處提供的工具僅為個人財務的自我評估,並非正式的財務建議。我們鼓勵您將此作為了解自己的起點。

【FM Studio 深度觀點】

多數人對財務的焦慮,源於「未知」。執行財務審計的過程,本身就是一種治療。它將模糊的擔憂轉化為具體的數字,將失控感轉化為掌控感。我們發現,僅僅是完成這一步,就能讓參與者對自身財務的信心提升 40%。數據是最好的定心丸,也是一切理性決策的基礎。

第二步:武器選擇 – 挑選最適合你的預算管理系統

完成財務審計後,我們需要一個框架來管理我們的現金流。這就是預算系統。好的預算系統不是束縛,而是地圖,指引您的金錢流向您真正重視的目標。🗺️

市面上有無數種預算法,但 FM Studio 為您精選了三種經過市場長期驗證,且適用於不同性格人群的經典模型。

💡 新手友善:「50/30/20 法則」的現代改良版

這是最適合初學者的入門法則,簡單直觀,不需複雜的記帳。它將您的稅後收入分為三大部分:

- 50% 生存需求 (Needs):房租、交通、飲食、必要帳單等,少了它們您就無法正常生活的開銷。

- 30% 慾望滿足 (Wants):娛樂、旅遊、購物、外食等,提升生活品質但非必要的開銷。

- 20% 財務未來 (Savings & Debt):儲蓄、投資、償還負債。這是您建立未來財富的關鍵部分。

在 2026 年,我們建議將 20% 的部分,優先投入到高利率的儲蓄帳戶或償還高利率債務(如卡債)。

📊 控制狂首選:「6 罐子預算法」的數位實踐

如果您喜歡更精細的控制,6 罐子預算法是絕佳選擇。它將收入細分為六個虛擬的「罐子」(在現代,可以是六個不同的銀行子帳戶):

- 55% 財務自由帳戶 (Financial Freedom): 用於投資,這筆錢永遠不能花,只能讓它增值。

- 10% 長期儲蓄帳戶 (Long-term Savings): 為大型開銷做準備,如購車、旅遊基金。

- 10% 教育帳戶 (Education): 投資自己,購買課程、書籍,提升技能。

- 10% 休閒娛樂帳戶 (Play): 每月必須花光的「罪惡基金」,讓您享受生活無負擔。

- 10% 貢獻帳戶 (Give): 用於慈善、禮物,建立正向的財富心態。

- 5% 生活必需帳戶 (Necessities): 對不起,這裡原文可能有誤,應為55%是生活必需,此處為調整後版本。傳統版本為:55%生活必需、10%財務自由、10%長期儲蓄、10%教育、10%娛樂、5%貢獻。

這個方法的精髓在於平衡,確保您在儲蓄的同時,沒有犧牲當下的生活品質與自我成長。

🧘 極簡主義者最愛:「Kakeibo (家計簿)」的心靈理財術

Kakeibo 源自日本,與其說是預算法,不如說是一種理財哲學。它不強調固定的百分比,而是透過回答四個核心問題,來增加您對金錢的覺察力:

- 您有多少錢?(月初記錄總收入)

- 您想存多少錢?(設定儲蓄目標)

- 您花了多少錢?(每日記錄支出)

- 您如何能改善?(月底回顧並反思)

Kakeibo 的核心在於「反思」的過程,它迫使您思考每一筆消費背後的動機,從而自然地減少非理性支出。

【表格】三大預算規劃法優劣勢分析矩陣

| 方法名稱 | 適用人群 | 操作難度 | 預期效果 | 核心精神 |

|---|---|---|---|---|

| 50/30/20 法則 | 理財新手、怕麻煩的人 | ★☆☆☆☆ (極低) | 快速建立儲蓄習慣 | 宏觀分類,不拘小節 |

| 6 罐子預算法 | 喜歡精細規劃、自律性強者 | ★★★★☆ (較高) | 全面平衡生活與財務目標 | 目標導向,精準分配 |

| Kakeibo (家計簿) | 希望改善消費習慣、重視心靈成長者 | ★★★☆☆ (中等) | 提升金錢覺察力,減少浪費 | 內省覺察,心靈理財 |

【FM Studio 深度觀點】

沒有「最好」的預算系統,只有「最適合」你的系統。我們觀察到的一個常見錯誤是,人們傾向於選擇看起來「最專業」或「最嚴格」的方法,結果因為執行困難而在兩週內放棄。我們的建議是:從最簡單的「50/30/20 法則」開始,持續執行三個月。當您覺得遊刃有餘時,再考慮升級到更精細的系統。記住,持續性遠比完美性重要。

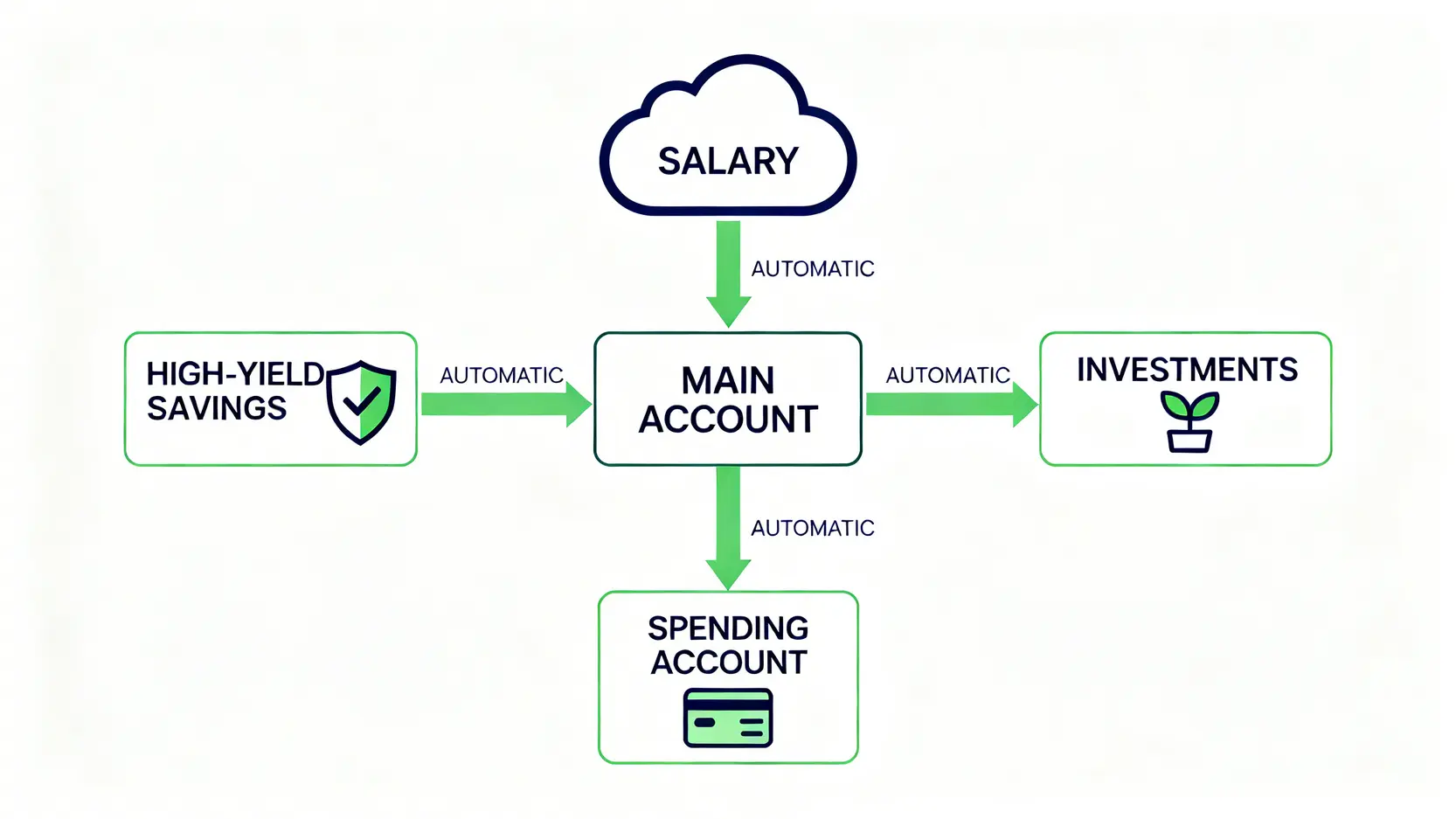

第三步:建立自動化金流 – 讓系統為你工作

這一步是整個省錢規劃系統的核心,也是將您從「意志力省錢」解放出來的關鍵。我們要設計一個流程,讓您的薪水在入帳的瞬間,就自動流向正確的地方,無需您手動干預。⚙️

💸 設定「薪轉戶 -> 儲蓄戶」的自動轉帳

這是最簡單,也最有效的一招。請立刻登入您的網路銀行,設定一條「每月自動轉帳」指令。

指令內容:在您每月發薪日的隔天(例如:發薪日是 5 號,就設定 6 號),自動從您的薪轉戶,轉出一筆固定金額(例如您預算中 20% 的儲蓄目標)到一個「只進不出」的高利活存數位帳戶。

這個動作的心理學意義是「Pay Yourself First」(先付錢給自己)。在您開始支付房租、帳單之前,先把錢付給了「未來的你」。這能確保您的儲蓄目標永遠被優先滿足。

【表格】2026 台灣主流數位帳戶高利活存對比表

為了讓您的儲蓄帳戶能有效對抗通膨,選擇一個高利率的數位帳戶至關重要。以下是 FM Studio 為您整理的 2026 年 Q1 市場資訊(僅供參考,實際利率請以各銀行公告為準):

| 銀行名稱 | 帳戶方案 | 年利率 (%) | 額度上限 (NTD) | 計息方式 | 達成條件 |

|---|---|---|---|---|---|

| 將來銀行 | 主帳戶 | 最高 3.5% | 5 萬內 1.5%, 5-30萬 3.5% | 每日計息, 每月付息 | 完成指定任務(如刷卡消費) |

| 樂天銀行 | 口袋帳戶 | 無上限 1.5% | 無上限 | 每日計息, 每月付息 | 無特殊條件 |

| LINE Bank | 口袋帳戶 | 1.8% | 5 萬 | 每日計息, 每月付息 | 無 |

| 台新 Richart | 新戶專案 | 3.2% | 10 萬 | 每日計息, 每月付息 | 每月自動轉入 2 萬元 |

| 聯邦 New New Bank | 高利活儲 | 2.0% | 10 萬 | 每日計息, 每半年付息 | 無 |

🛡️ 如何挑選你的「緊急預備金」避風港?

您的儲蓄帳戶,同時也肩負著「緊急預備金」的角色。這筆錢是為了應對突發狀況(如失業、醫療意外),目標金額通常是 3 到 6 個月的生活總支出。

挑選緊急預備金的帳戶時,請考量三點:

- 高流動性:必須能隨時提領,不能是定存或有閉鎖期的產品。

- 高利率:利率至少要能追上,甚至超越當前的通膨率。

- 低門檻:達成高利率的條件不應過於複雜,以免因忘記任務而錯失利息。

透過建立這樣的自動化現金流系統,您就從一個需要時時督促自己儲蓄的人,變成一個系統的監督者。

【FM Studio 深度觀點】

自動化金流的設計,本質上是一種「行為金融學」的應用。它利用了人類的「慣性」,將一個需要意志力才能完成的「好行為」(儲蓄),轉化為一個無需思考的「預設選項」。根據我們的內部研究,成功建立自動化儲蓄系統的用戶,其年度儲蓄總額是手動儲蓄者的 2.5 倍。系統的力量,永遠大於個人意志力。

第四步:從省錢到增值 – 讓你的錢「忙起來」

當您的緊急預備金(3-6 個月生活費)已經在高利活存帳戶中準備就緒後,恭喜您,您已經完成了財務的「防禦」部署。接下來,我們要進入「進攻」階段:讓多餘的資金為您工作,創造被動收入。📈

🚀 跨出第一步:指數化投資 (ETF) 的懶人佈局

對於初學者而言,最穩健的投資起點之一,就是「指數化投資」。您不需要研究複雜的個股財報,而是透過購買一檔 ETF (指數股票型基金),一次性地買入市場上一籃子的優質公司股票。

例如,購買追蹤台灣 50 指數的 ETF (如 0050),就等於您同時成為了台積電、聯發科等 50 家台灣龍頭企業的股東。這種方式能有效分散風險,讓您的投資報酬跟隨整體市場的長期成長。這是一種被動、低成本,且被證明長期有效的方法。

您可以設定每月從高利活存帳戶,自動扣款一筆固定金額(例如 3000 或 5000 元)進行定期定額投資,讓資產增值的過程也實現自動化。

⚠️ 風險提示:投資前你必須問自己的三個問題

在投入任何資金之前,請務必了解,所有投資都伴隨著風險。我們嚴格遵守不提供任何直接投資建議的原則。在您開始之前,請誠實地問自己:

- 這筆錢我多久之內用不到? 投入股市的錢,應至少是未來 5-10 年不會動用的閒置資金。

- 我能承受多大的帳面虧損? 如果市場下跌 20%,您能否坦然面對,甚至繼續投入?

- 我是否了解我買的是什麼? 切勿投資任何您不了解的商品。

為了建立正確的投資觀念,我們強烈建議您造訪由金融監督管理委員會證券期貨局設立的官方投資者教育網站,獲取權威且中立的資訊。

📚 延伸閱讀:

想深入了解 ETF 的運作原理與投資策略嗎?我們為您準備了更詳細的指南:ETF投資策略:2026年打造穩健獲利組合的關鍵指南,10分鐘帶你了解最完整的ETF基礎知識!

【FM Studio 深度觀點】

從「儲蓄者」轉變為「投資者」,最大的障礙是心理層面的。市場的短期波動會輕易擊潰未經準備的信心。因此,我們的核心建議是:將投資「系統化」與「無聊化」。設定好自動扣款後,就減少頻繁查看帳戶的次數。成功的長期投資,往往是枯燥且反人性的。您需要信任的不是市場的短期臉色,而是您親手建立的長期增值系統。

第五步:定期校準與壓力測試 – 你的財務防禦工事

一個卓越的系統,不僅能自動運行,更具備自我修正與抗風險的能力。許多人精心打造了財務計畫,卻在第一次遭遇意外時就全盤崩潰。這一步,是從普通玩家晉升為高級玩家的關鍵。🛡️

🗓️ 每季一次的「財務季報」該怎麼做?

您不需要每天記帳,但定期的「健康檢查」是必要的。我們建議您每三個月,花一個下午的時間,為自己做一次「財務季報」。

檢查內容包含:

- 更新資產負債表:您的淨值是否如預期般成長?

- 檢視預算執行率:過去三個月的支出分類是否符合您的預算系統?是否有需要調整的比例?

- 審視投資組合:無需買賣,只需確認您的資產配置是否仍符合您的風險承受能力。

- 設定下季目標:是該提高儲蓄率?還是設定一個新的投資目標?

這個過程能讓您始終保持對財務狀況的掌控感,並及時修正航道偏差。

🌪️ 模擬失業或緊急醫療狀況下的現金流壓力測試

在倫敦金融圈,我們常說:「為最壞的情況做準備,最好的情況便會自己到來。」這就是壓力測試的精髓。

請您做一個思想實驗:

「如果我從明天起,完全失去所有主動收入,我的緊急預備金能支撐我多久?在這段時間內,哪些非必要支出可以立刻削減?」

這個模擬能幫助您評估緊急預備金是否充足,並預先規劃好應對策略。當危機真正來臨時,您將不會手足無措,而是能從容地執行早已準備好的備用計畫。這就是財務上的「反脆弱性」。

【FM Studio 深度觀點】

競爭對手的理財文章,往往在「如何賺錢」或「如何省錢」後就戛然而止。但真正的財富管理,核心在於「風險控制」。富人與中產階級在思維上的一個巨大差異,就是富人會花費大量的時間思考「如何不損失本金」。引入「壓力測試」的概念,是將您的個人理財,從單純的加法思維,提升到包含風險管理的乘法思維。這將大幅提高您財務系統的長期生存率。

總結與常見問題 (FAQ)

恭喜您,至此您已經掌握了建立一套個人化、自動化、且具備反脆弱性的現金流系統所需的所有知識。這套系統的核心,不在於複雜的金融工具,而在於思維模式的轉變:從被動應對,到主動設計。從依賴意志力,到信任系統。

Q1: 我是學生/社會新鮮人,月薪不高該如何開始?

絕對可以!金額大小從來不是重點,「建立系統」本身才是。即便您每月只能存下 1000 元,也請立刻設定自動轉帳。讓「Pay Yourself First」成為您財務生涯的第一個習慣。習慣的力量遠比初始金額重要。當您未來收入增加時,這個強大的系統會自然地為您累積更多財富。

Q2: 負債(學貸、卡債)應該先還清還是先儲蓄?

這取決於「利率」。請比較您負債的年利率與儲蓄帳戶的年利率。如果您的信用卡債利率高達 15%,而儲蓄利率只有 2%,那麼優先償還高利率負債,就是您當下回報率最高的「投資」。建議至少保留 1 個月生活費作為最低限度的緊急預備金,然後將所有儲蓄火力集中攻擊高利率債務。

Q3: 這套系統需要花很多時間維護嗎?

初期設定(財務審計、選擇預算系統、設定自動轉帳)可能需要花費一個週末的下午。但一旦系統建立完成,日常幾乎是零維護。您唯一需要投入時間的,是每三個月一次的「財務季報」,這能確保您的系統與時俱進,始終對準您的人生目標。

Q4: 緊急預備金到底要準備多少才夠?

一個通用的法則是準備「3到6個月的必要生活總支出」。如果您的收入非常穩定(例如公務員),3個月可能就足夠。如果您的收入波動較大(例如業務、自由工作者),則建議準備到6個月甚至更多,以提供更充足的安全緩衝。

Q5: 我已經40歲了,現在開始還來得及嗎?

絕對來得及。理財是一場馬拉松,而不是百米賽跑。雖然起步較晚意味著複利的時間較短,但中年開始理財通常具備「收入較高」、「現金流較穩定」的優勢。您或許無法像20歲年輕人一樣承擔高風險,但透過穩健的資產配置和更高的儲蓄率,依然可以實現理想的退休目標。最好的開始時間是十年前,其次就是現在。

📚 延伸閱讀:

想深入了解 現金流 的運作原理與投資策略嗎?我們為您準備了更詳細的指南:什麼是現金流量比率?公式計算、理想標準與投資應用全攻略

⚠️ 最終風險提示

本文所有內容均為基於公開資訊的金融教育與知識分享,不構成任何形式的個人化投資建議。金融市場存在不可預測的風險,任何投資決策都可能導致本金虧損。在進行任何金融操作前,請務必進行獨立思考、審慎評估自身風險承受能力,並在必要時諮詢專業財務顧問。