🎬 本文編輯:FM Studio 內容團隊

FM Studio 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

前言:打破『千萬退休金』的完美幻覺

💡 為何傳統的退休金計算方式,正在讓我們落入『數字陷阱』?

長久以來,市場給予大眾一個過於簡化的答案:存到一筆千萬、甚至數千萬的資金,退休生活便能高枕無憂。然而,根據 FM Studio 的內部研究顯示,這種單純計算「總額」的思維,是當代退休規劃中最大的陷阱。 ⚠️

多數理財文章與試算工具,都聚焦在「儲蓄存量」的累積,卻系統性地忽略了退休後資產的「動態風險」與「現金流量」管理。這就像建造一艘船,卻只在乎船身大小,而沒考慮到航行中可能遇到的風暴與暗礁。

諾貝爾經濟學獎得主 William F. Sharpe 曾言:「退休理財是金融學中最困難、最棘手的問題之一。」因為它不僅僅是個數學題,更是一個充滿未知數的風險管理挑戰。我們將在本文中,為您揭示那些隱藏在美好數字下的殘酷真相。

📉 真實案例:王伯伯的2000萬退休金,如何在10年內因一場空頭而腰斬?

王伯伯,一位勤懇的企業主管,在 2016 年帶著 2000 萬的退休金光榮退休。他遵循當時最流行的理財建議,將資金投入一個看似穩健的股債混合基金,並計劃每年提取 4% (約 80 萬元) 作為生活費。

前五年,市場一片榮景,他的資產甚至略有增長。但始料未及的是,退休第六年,一場全球性的經濟衰退來襲,市場連續兩年出現超過 20% 的負回報。由於他仍需固定提取生活費,這導致他在市場低點被迫賣出更多資產,陷入「虧損性賣出」的惡性循環。

僅僅十年,王伯伯的退休金帳戶已縮水至不到 1000 萬元。這個震撼的案例點出了一個核心問題:退休理財的成敗,不僅在於你存了多少錢,更在於你「如何應對提取期間的市場風險」。這就是我們將在下文深入剖析的關鍵。

【FM Studio 深度觀點】

開篇的案例並非危言聳聽,而是退休規劃中「序列回報風險」的典型體現。傳統退休計算模型往往使用「平均回報率」來預估未來,這在數學上看似合理,卻完全忽略了「回報發生的順序」。FM Studio 提醒讀者,退休初期的市場表現,對您整個退休週期的財務健康有著不成比例的巨大影響。這正是本文要打破的第一个思維誤區。🧭

第一擊:通膨的『複利詛咒』與2026年後的真實購買力

📊 主計總處數據解析:你沒注意到的『醫療服務類』通膨率

當我們談論通貨膨脹,多數人會直覺地想到每年 2% 的溫和目標。然而,對於退休族群而言,這個「平均數字」極具誤導性。根據 中華民國行政院主計總處 公布的消費者物價指數 (CPI) 細項數據,退休生活佔比最高的「醫療保健」類別,其價格上漲速度長期高於整體平均值。

🔍 FM Studio 觀察到,從 2021 到 2026 年的數據顯示,藥品及醫療用品、醫療服務等項目的年增率,時常達到 3% 至 4% 的區間。這意味著,如果您單純用 2% 的通膨率去估算未來的退休開銷,將會嚴重低估晚年醫療成本的壓力。

規劃退休金時,我們必須摒棄單一通膨率的思維,轉而採用「加權通膨率」的概念。給予醫療、照護等高權重開銷更高的通膨預期,才能制定出更貼近現實的財務模型。💰

⚔️ 2% vs 3.5% 通膨率下的千萬資產侵蝕對比

為了讓您更直觀地感受通膨的「複利詛咒」,我們製作了以下壓力測試表。假設您在 2026 年擁有一筆 1000 萬的退休金,我們來看看在不同的通膨情境下,這筆錢的實際購買力將如何隨著時間蒸發。

| 年份 | 在2%年通膨率下的實際購買力 | 在3.5%年通膨率下的實際購買力 | 財富蒸發比例 (對比3.5%與2%) |

|---|---|---|---|

| 2026 (基準年) | 新台幣 10,000,000 元 | 新台幣 10,000,000 元 | 0% |

| 2031 (5年後) | 新台幣 9,057,308 元 | 新台幣 8,419,732 元 | 購買力額外損失 7.04% |

| 2036 (10年後) | 新台幣 8,203,483 元 | 新台幣 7,089,188 元 | 購買力額外損失 13.58% |

| 2041 (15年後) | 新台幣 7,430,147 元 | 新台幣 5,969,212 元 | 購買力額外損失 19.66% |

| 2046 (20年後) | 新台幣 6,729,713 元 | 新台幣 5,025,659 元 | 購買力額外損失 25.32% |

🧭 戰術標註:我們如何制定一個『抗通膨』的退休預算?

從上表可見,僅僅 1.5% 的通膨差異,在 20 年後會導致超過 25% 的購買力差距。一個真正穩健的退休預算,必須建立在動態調整的基礎上:

- 分項預估法: 將退休開銷拆分為「食衣住行」、「醫療保健」、「休閒娛樂」三大部分。給予「醫療保健」更高的預期通膨率 (例如 3.5-4%),其他兩項則使用較低的通膨率 (例如 2-2.5%)。

- 每年校準: 退休預算不是制定一次就一勞永逸的文件。您必須每年根據最新的 CPI 數據和個人健康狀況,重新檢視並調整下一年度的提領金額。

- 建立通膨緩衝金: 在總退休金之外,額外規劃一筆相當於 2-3 年生活費的「通膨應對儲備」,專門用來應對高通膨年份的超額開銷,避免動用到核心投資組合。

【FM Studio 深度觀點】

通膨是退休金最沉默的殺手。市場普遍低估了「差異化通膨」的影響力。我們的模型顯示,對於高度依賴醫療服務的 75 歲以上族群,其實際感受到的個人通膨率,可能比政府公布的平均數字高出 1% 到 2%。因此,將抗通膨債券 (TIPS) 或與民生消費相關的基礎建設型 REITs 納入退休理財研究室投資組合,是應對此風險的關鍵防禦性部署。📈

第二擊:『序列回報風險』——吞噬退休金的隱形巨獸

🤔 什麼是『序列回報風險』?為何它比市場波動更致命?

「序列回報風險」(Sequence of Returns Risk) 是專業退休理財領域的核心概念,卻鮮少被大眾媒體提及。它指的是:即使長期平均回報率相同,但「回報發生的順序」會對退休金的壽命產生毀滅性的影響。

在資產累積期(退休前),市場的上下波動對最終結果影響不大,因為您的投入會「逢低買入更多,逢高買入更少」,長期下來,波動甚至可能對您有利。 📈

然而,一旦進入資產提領期(退休後),情況將完全逆轉。如果在退休初期遭遇熊市,您將被迫在資產價值低點時賣出部位以支應生活開銷。這種行為會永久性地侵蝕您的本金,即使後續市場反彈,您也已經沒有足夠的資產基礎來參與復甦。 ⚠️

簡單來說,退休前,市場波動是朋友;退休後,市場波動,特別是初期的負回報,是致命的敵人。

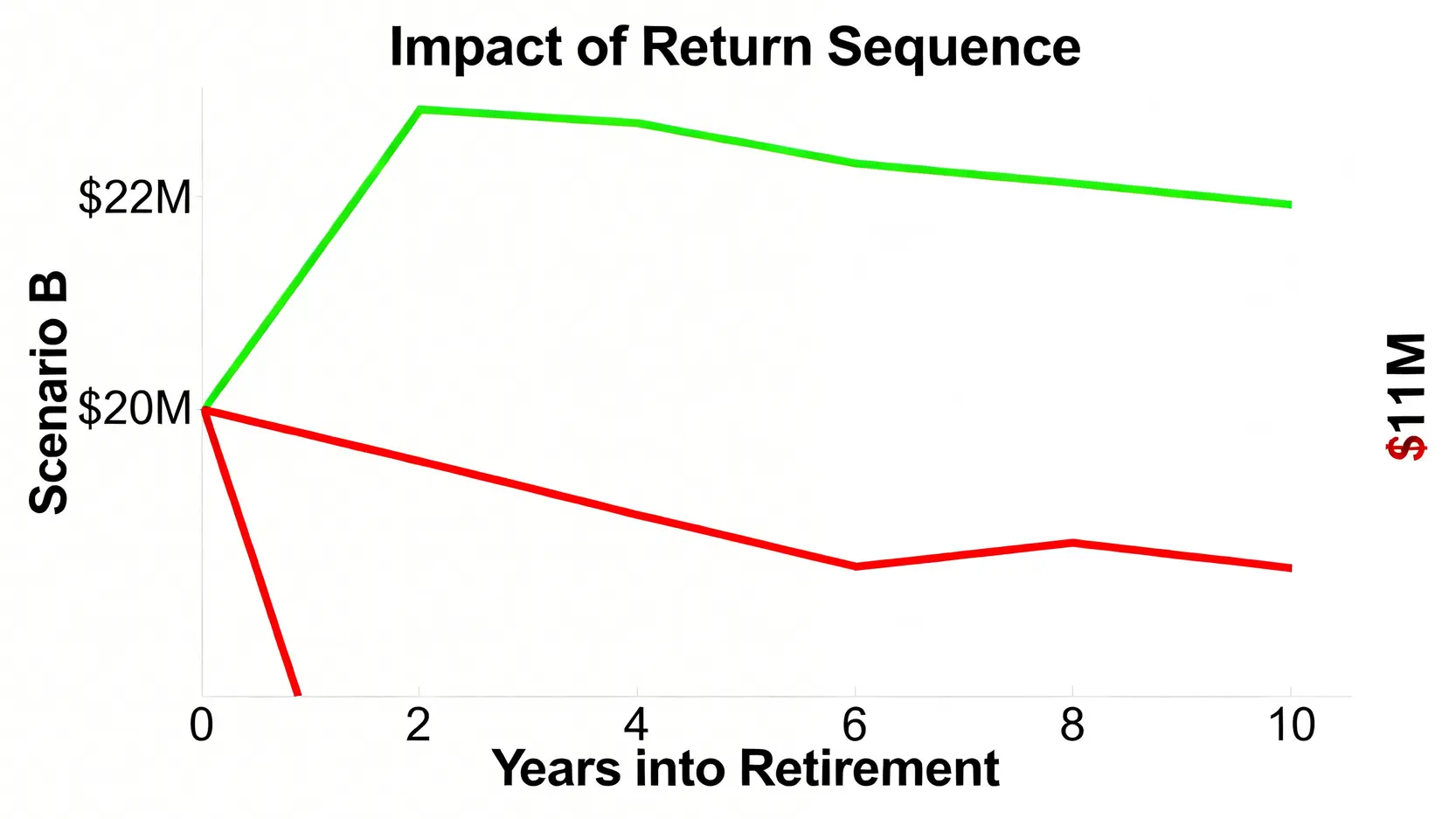

🎭 圖表模擬:A君與B君的退休悲喜劇(牛市退休 vs 熊市退休)

讓我們用一個簡化的例子來說明這個概念。假設 A 君與 B 君都在 65 歲時累積了 2000 萬退休金,每年固定提取 5% (100萬元)。他們投資的標的完全相同,未來十年的年化回報率也都是 5%,唯一的差別是「回報順序」正好相反。

- A君的幸運劇本 (牛市退休): 退休初期市場表現強勁,後期才轉弱。

- B君的悲慘劇本 (熊市退休): 退休初期就遭遇熊市,後期市場才反彈。

情境分析:

- A君 (先牛後熊):

第1年: (2000萬 * 1.2) – 100萬 = 2300萬

第2年: (2300萬 * 1.1) – 100萬 = 2430萬

…

即使後期市場下跌,由於前期資產已大幅增長,他的本金依然非常厚實。10年後,他的資產可能還剩下超過 2200 萬元。 - B君 (先熊後牛):

第1年: (2000萬 * 0.8) – 100萬 = 1500萬

第2年: (1500萬 * 0.9) – 100萬 = 1250萬

…

僅僅兩年,他的本金就遭到重創。即使後續市場強勁反彈,由於他的資產基礎已經萎縮,復甦的力道也大打折扣。10年後,他的資產可能僅剩下不到 1100 萬元。

這個模擬清晰地顯示,即使平均回報率完全相同,B君的退休金也因為「壞運氣」而提早走向耗盡。這就是序列回報風險的可怕之處。

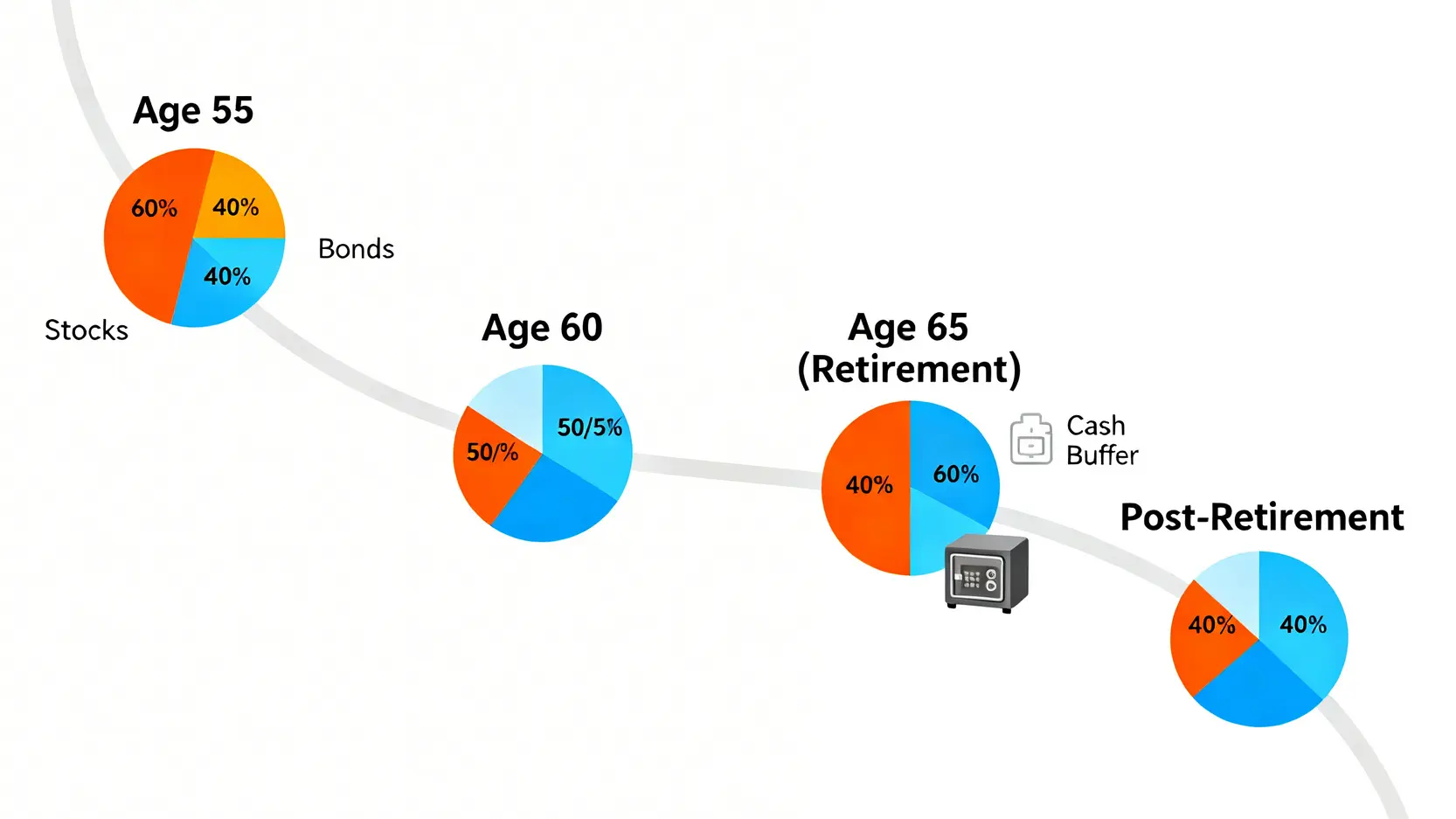

🛡️ 防禦策略:如何利用『資產配置滑翔路徑』(Glide Path)降低曝險?

應對序列回報風險最有效的策略,是採用「資產配置滑翔路徑」(Asset Allocation Glide Path)。這個概念的核心是在接近和進入退休初期時,系統性地降低投資組合中的高風險資產(如股票)比例,同時增加低風險資產(如短期債券、現金)的比例。

一個可操作的戰術路徑如下:

- 🧭 退休前 10 年 (55歲): 股票/債券比例可維持在 60/40。此階段仍以成長為主要目標。

- 🧭 退休前 5 年 (60歲): 開始執行滑翔路徑,每年將股票比例降低 2-3%,轉入債券。目標是在退休時達到約 50/50 的配置。

- 🧭 退休當下 (65歲): 股票/債券比例調整至 40/60。並建立一個 2-3 年生活費的「現金緩衝池」。當市場下跌時,從現金池提款,避免在低點賣出股票。

- 🧭 退休後 (66歲+): 持續維持較保守的配置,並在市場大漲的年份,適度賣股獲利,補充現金緩衝池。

【FM Studio 深度觀點】

「序列回報風險」是台灣投資者在規劃退休時最常忽略的金融黑洞。傳統的「買入並持有」策略在提領期可能完全失效。我們建議將「動態資產配置」與「水桶策略」(Bucket Strategy) 結合。將退休金分為短期(1-3年,現金)、中期(4-10年,債券/平衡型基金)和長期(10年以上,股票/ETF)三個水桶。這種結構化管理能有效隔離短期市場波動對日常現金流的衝擊,是應對此風險最為穩健的實戰框架。

第三擊:長期照護與醫療——預算表上最大的兩個黑洞

🔍 衛福部數據沒告訴你的事:長照2.0的自費缺口有多大?

許多人誤以為有政府的長照 2.0 政策,晚年的照護費用便能無憂。然而,根據 FM Studio 對 台灣衛生福利部 公開資料的深入分析,長照 2.0 主要提供的是「基礎服務時數」,對於需要 24 小時照護的家庭來說,補助僅是杯水車薪。

截至 2026 年,聘僱一名合格的外籍家庭看護工,含薪資、健保、就業安定費等,每月開銷輕易突破 3 萬元。若選擇入住私立護理之家,依據設施與服務等級,每月費用更落在 4.5 萬至 7 萬元之間。這些費用,大部分都需要由家庭自費承擔。

更關鍵的隱藏成本是「預期外醫療自費項目」。隨著醫療科技進步,許多新式手術、標靶藥物、高階醫材健保並不給付,一次性的開銷可能高達數十萬甚至上百萬元,這對退休金的衝擊是災難性的。 💔

💰 三大退休生活模型的『隱藏成本』精算

為了更精準地呈現退休後的真實開銷,我們摒棄了傳統模糊的估算法,加入了「隱藏成本」的維度,為您製作下方的精算表。

| 開銷項目 | 簡約型 (預估年度開銷) | 舒適型 (預估年度開銷) | 富足型 (預估年度開銷) | 數據來源/計算基礎 |

|---|---|---|---|---|

| 基本生活費 | NT$300,000 | NT$480,000 | NT$840,000 | 主計總處家庭收支調查 |

| 常規醫療保健支出 | NT$36,000 | NT$72,000 | NT$150,000 | 健保部分負擔、保健品 |

| 隱藏成本1:預期外醫療自費 | NT$50,000 | NT$150,000 | NT$300,000 | 保險理賠數據攤提 |

| 隱藏成本2:長期照護費用 | NT$100,000 | NT$360,000 | NT$600,000 | 機構與人力市場均價 |

| 隱藏成本3:社交學習與家庭支持 | NT$24,000 | NT$60,000 | NT$120,000 | 社區大學、紅白帖、孫輩支助 |

| 年度總計(含隱藏成本) | NT$510,000 | NT$1,122,000 | NT$2,010,000 | — |

💡 解方:除了保險,你還能如何準備『健康預備金』?

購買足額的醫療險與長照險固然是重要的風險轉嫁工具,但對於已屆退休、保費高昂的族群,還有其他策略可以補強:

- 設立健康專屬帳戶 (HSA-like Account): 雖然台灣沒有法定的健康儲蓄帳戶,但您可以自行開立一個獨立的投資帳戶,專門用於存放醫療預備金。此帳戶應採極度保守的配置,例如 80% 投資等級債券 + 20% 高股息 ETF。

- 探索「以房養老」(Reverse Mortgage): 對於擁有自有房產但現金流不足的退休者,不動產逆向抵押貸款是一個可行的選項。它能將房產價值轉化為穩定的月度現金流,專門用來支付醫療或照護開銷。

- 家庭協議與信託: 與子女或家人提前溝通,設立家族信託或簽訂意定監護契約,確保在您失能或失智時,能有合法授權的親人動用您的資產來支付醫療費用,避免因程序問題延誤治療。

【FM Studio 深度觀點】

健康成本是退休規劃中最大的變數。我們的數據模型顯示,一個人在 75 歲之後的醫療總開銷,可能佔去其一生醫療支出的 60% 以上。將「健康預備金」視為一個獨立於「生活退休金」的財務目標來進行規劃,是絕對必要的。這筆資金的屬性應是「絕對保本」與「高度流動性」,其重要性甚至高於追求投資回報。

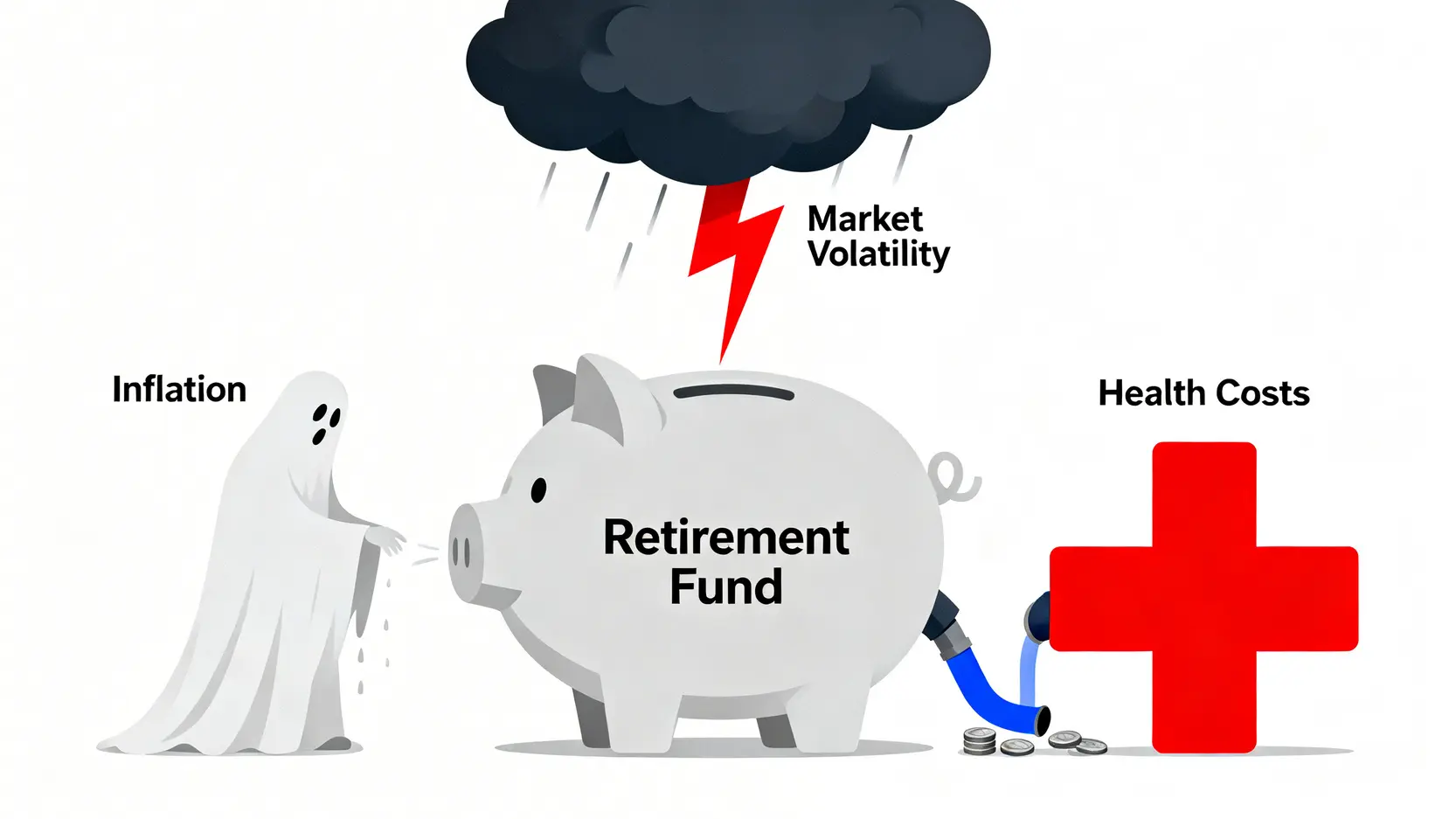

結論:從『靜態儲蓄目標』轉向『動態風險管理儀表板』

本文的核心宗旨在於打破「一個數字搞定退休」的迷思。FM Studio 堅信,一份真正可靠的退休計劃,不應只是一張寫著目標金額的藍圖,而更應像一座飛機駕駛艙內的「動態風險管理儀表板」。

您需要監控的儀表,不僅是資產總額,更包括:個人化的通膨率、投資組合的下行風險、以及健康狀況的潛在財務衝擊。我們揭示的三大隱形巨獸——通膨的複利詛咒、序列回報風險、以及長照醫療的巨大錢坑——正是您儀表板上最重要的三個紅色警示燈。只有正視它們,並採取相應的防禦策略,您的退休航程才能真正安全。

🧭 行動指南:立即檢視你的投資組合,建立你的『防禦性資產』

知識若無行動,便只是空談。我們建議您立即採取以下兩個步驟:

- 執行個人壓力測試: 重新檢視您的退休金假設。將預期通膨率調高至 3%,並模擬如果在退休後頭兩年遇到 20% 的市場修正,您的現金流會受到何種影響。

- 建立防禦性資產: 檢查您退休儲蓄研究室的資產配置中,是否包含了足夠的「防禦性資產」,例如現金緩衝池、短期投資等級債券、以及醫療保健相關的抗通膨標的。這是在風暴來臨時保護您的核心資產不受侵蝕的關鍵。

💡 退休規劃常見問題 (FAQ)

Q1:傳統的 4% 法則在 2026 年的台灣還適用嗎?

答:FM Studio 認為,在當前低利率與高齡化趨勢下,傳統 4% 法則風險過高。我們建議更保守的提領率,約在 3% 到 3.5% 之間,並應根據市場狀況與個人健康動態調整。對於已退休人士,採用「變動提領策略」會比固定百分比更安全。

Q2:我應該何時開始執行「資產配置滑翔路徑」?

答:理想的啟動時間點是退休前 10 年。太早啟動會犧牲過多成長潛力,太晚啟動則可能來不及在退休前降低足夠的風險。這是一個循序漸進的過程,旨在平滑地從「資產增長模式」切換到「資產保全模式」。

Q3:除了股票和債券,還有什麼適合納入退休組合的資產?

答:考慮加入具備抗通膨特性的資產,例如不動產投資信託 (REITs),特別是與基礎建設、醫療保健相關的類別。此外,高品質的藍籌股且能持續派發股息的公司,也能提供穩定的現金流來源,作為債券收益的補充。

Q4:如果我的退休金準備不足,最應該先做什麼?

答:第一步是誠實評估「延後退休」的可能性,即使只是延後 2-3 年,也能極大地增加儲蓄並縮短提領期。第二步是檢視所有非必要開支,最大化退休前的儲蓄率。第三步則是考慮發展第二事業或兼職,增加額外收入來源。

⚠️ 投資風險提示

本文所提及之金融市場觀點、數據分析與資產配置策略,均為基於公開資訊的一般性研究與教育目的,不構成任何形式的個人化投資建議。所有金融工具的價值皆有漲有跌,過去的績效不代表未來的回報。投資人在做出任何財務決策前,應尋求獨立專業顧問的意見,並審慎評估自身的風險承受能力。FM Studio 對於讀者依據本文內容所進行的任何投資行為,不承擔任何法律責任。