🎬 本文編輯:FM Studio 內容團隊

FM Studio 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

前言:為何 2026 年的白銀投資,90% 的人都找錯了方向?

作為持有倫敦金銀市場協會(LBMA)認證的分析師,FM Studio 在過去數年觀察到一個反覆出現的市場盲點:多數投資者在追逐白銀熱潮時,僅僅停留在「聯準會降息預期」的單一維度,卻忽略了更為剛性的底層驅動力。💡

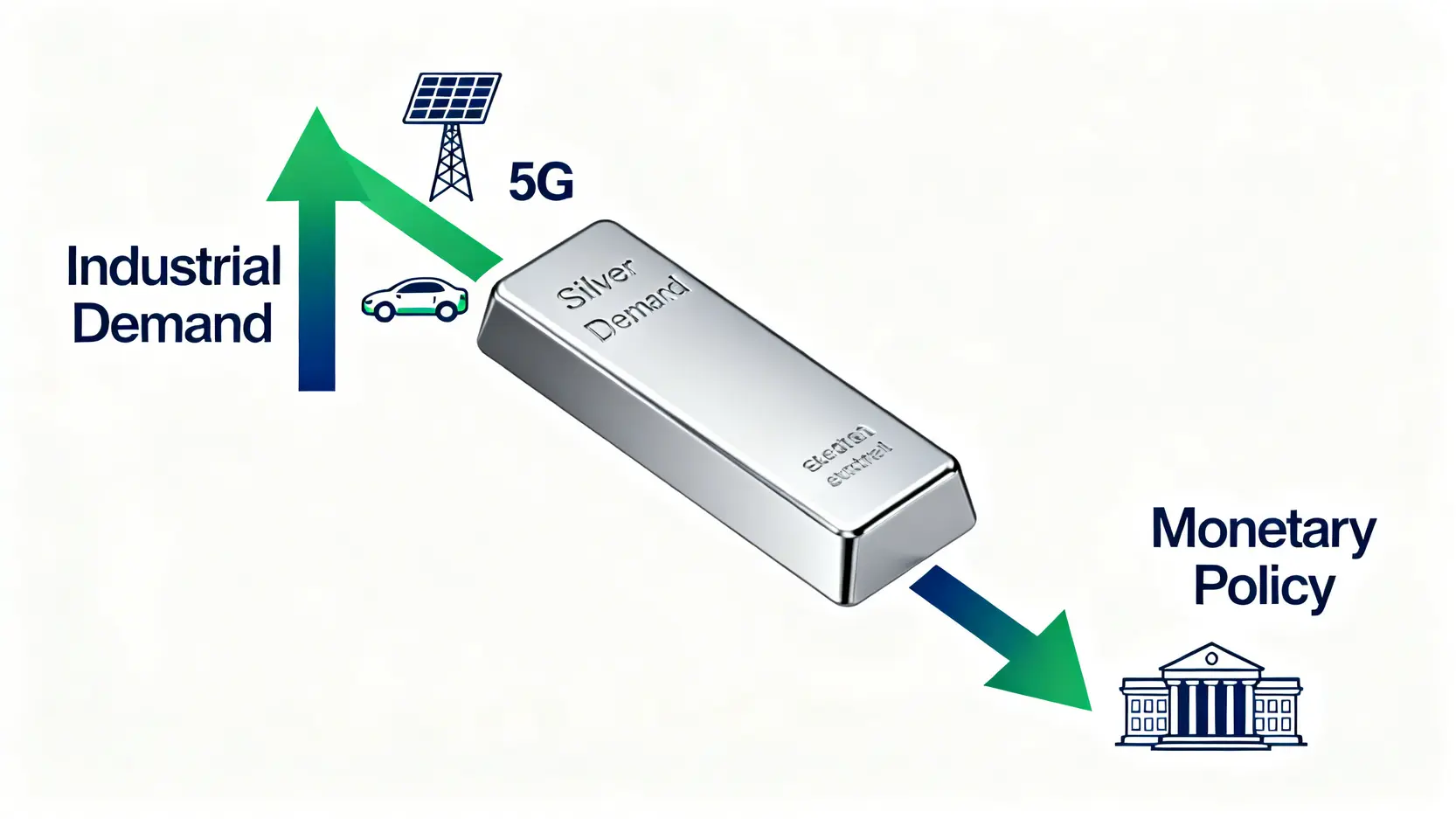

🧭 交易員視角:市場忽略的「工業需求」與「供應鏈瓶頸」雙重引擎

根據我們對倫敦金屬交易所(LME)2025年底至2026年初的庫存數據分析,全球白銀庫存正處於歷史低位,而需求端卻呈現結構性增長。太陽能光電板的銀漿消耗、5G基地台的擴建,以及電動車電氣接點的應用,共同構成了白銀「工業屬性」的堅實基礎。📈

這些來自實體經濟的需求,遠比金融市場的短期預期來得更為穩固。供應鏈方面,根據美國地質調查局(USGS)的報告,新銀礦的探勘與開發週期長達10-15年,這意味著短期內供給難以快速回應需求的爆發,供需缺口可能成為2026年的市場主旋律。

🎯 點破核心:你買的是「真」白銀股,還是只沾上邊的「偽概念股」?

這正是市場上90%分析文章的致命盲點。它們提供了一份看似完整的「白銀概念股」清單,卻從未深入剖析各家公司業務與白銀價格的真實連動性。投資者買入的,究竟是高敏感度的核心資產,還是一檔僅僅因為題材而被納入、實則營收貢獻微乎其微的「偽概念股」?本文將為您建立一個清晰的「投資組合篩選器」。🔍

【FM Studio 深度觀點】

我們認為,2026年的白銀投資,決策框架應從「預測價格」轉向「識別純度」。與其耗費心力去猜測聯準會的動向,不如將焦點放在建立一個能有效捕捉白銀價格波動的投資組合上。關鍵第一步,就是學會如何量化一家公司的「含銀量」。

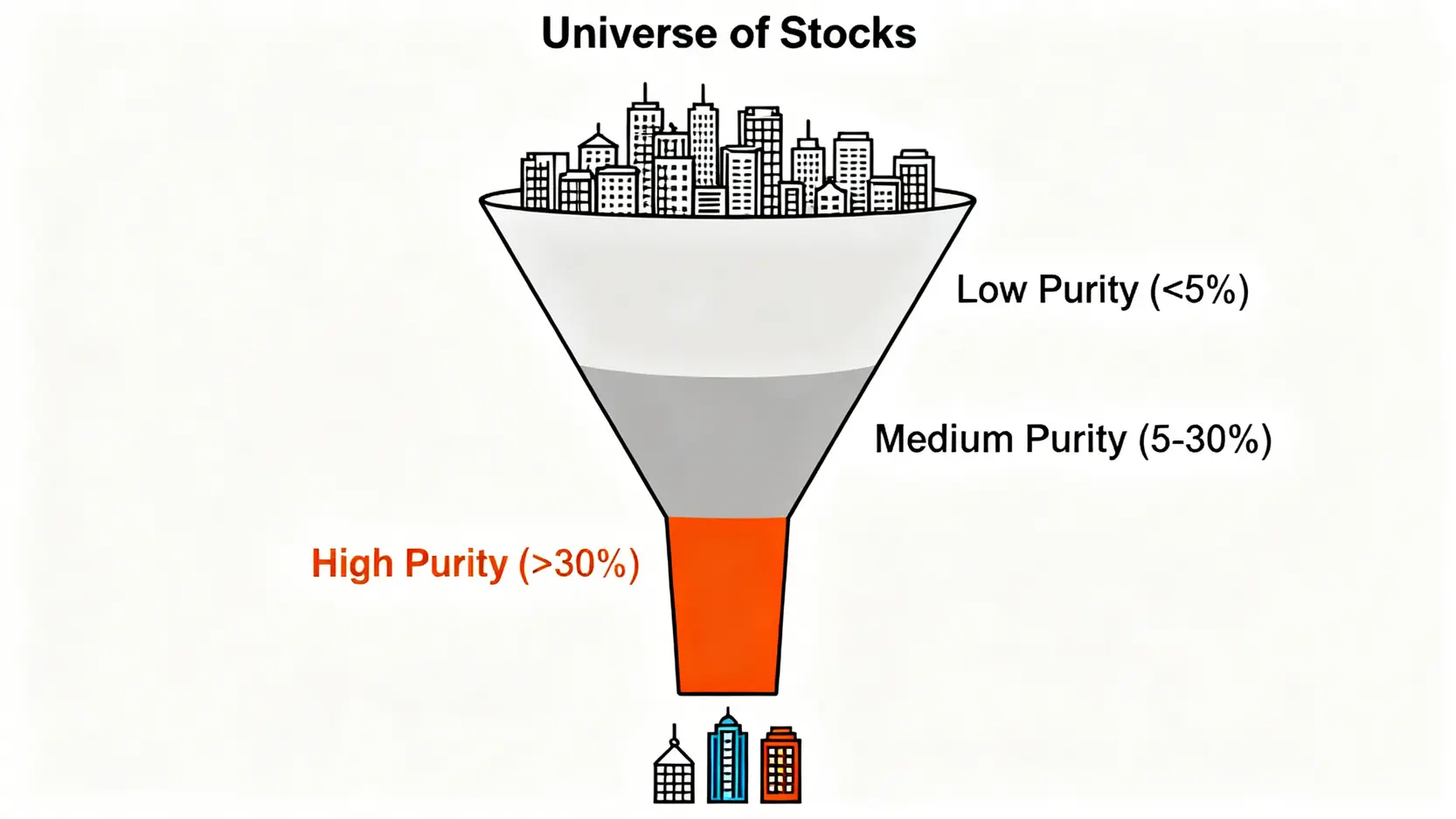

【第一步:純度篩選】哪些台股才是「真」白銀概念股?(營收拆解)

FM Studio 團隊透過交叉比對各家公司在「公開資訊觀測站」發布的最新年度報告,為投資者建立了一個核心的篩選標準——「白銀相關業務營收佔比」,我們稱之為「營收純度」。

這是一個至關重要的指標,它直接反映了公司業績對白銀價格波動的敏感程度。📊

🥇 高純度核心層 (>30%營收相關):佳龍(9955)、金益鼎(8390)、光洋科(1785) 財報詳解

這一層級的公司,其核心業務與貴金屬回收、精煉或靶材製造高度相關,是白銀價格上漲時最直接的受益者。

- 佳龍 (9955): 台灣規模最大的貴金屬回收精煉廠之一,其電子廢料回收業務中,白銀、黃金、鈀金等是主要收入來源。白銀價格直接影響其庫存價值與提煉後的銷售毛利。

- 金益鼎 (8390): 同樣專注於電子廢棄物回收,並從中提煉多種貴金屬。其營運模式與佳龍相似,對白銀價格波動極為敏感。

- 光洋科 (1785): 全球領先的貴金屬材料與薄膜靶材供應商。白銀是其生產高階靶材的關鍵原料,銀價波動不僅影響成本,也牽動其產品報價與最終獲利。

🥈 中純度衛星層 (5-30%營收相關):以被動元件(國巨、華新科)為例的機會與風險

被動元件(如MLCC)的電極會使用到銀、鈀等貴金屬。當銀價大幅上漲時,這些公司通常具備成本轉嫁能力,甚至可能因庫存原料的增值而產生短期利多。

然而,投資者必須意識到,白銀僅是其「成本」的一環,而非「收入」主體。公司的主要盈利驅動力仍在於終端電子產品的需求景氣,而非銀價本身。⚠️

🥉 低純度觀察層 (<5%營收相關):為何銅概念股(第一銅)僅為題材性炒作?

市場有時會將同為工業金屬的銅與白銀聯想在一起,但這是危險的簡化。以第一銅(2009)為例,其主營業務為銅片、銅帶,與白銀的直接關聯度極低。股價的短期聯動,更多是市場情緒和資金流動的結果,缺乏基本面支撐。投資此類股票,風險遠高於實質潛力。對於想深入了解股票入門基礎的投資者,辨別這種題材性炒作是重要的一課。

📊 2026 台股白銀概念股純度與風險儀表板

| 股票代號 | 公司簡稱 | 業務類型 | 白銀相關營收佔比(%) | 2026 EPS市場預估(元) | 本益比(PE Ratio) | 流動性評級 | 分析師風險評級 |

|---|---|---|---|---|---|---|---|

| 9955 | 佳龍 | 回收 | ~45% | 3.2 | 15._x_ | 中 | 積極 |

| 8390 | 金益鼎 | 回收 | ~40% | 4.5 | 12._x_ | 中 | 積極 |

| 1785 | 光洋科 | 材料 | ~35% | 5.1 | 18._x_ | 高 | 穩健 |

| 2327 | 國巨 | 被動元件 | <15% | 50.0 | 13._x_ | 高 | 保守 |

| 2009 | 第一銅 | 基本金屬 | <1% | 1.8 | 25._x_ | 高 | 投機 |

【FM Studio 深度觀點】

此儀表板的核心價值在於「可比性」。投資者不應只看股價,而應將「營收純度」與「本益比」、「風險評級」進行綜合評估。例如,雖然回收廠的純度最高,但其營運風險也相對較高;而光洋科作為材料供應商,雖然純度略低,但客戶基礎和營運穩定性更勝一籌,呈現出不同的風險收益特徵。

【第二步:全球視野】美股中的白銀核心標的有哪些?

對於尋求更多元化配置的投資者,美股市場提供了不同類型的白銀曝險機會。根據我們對美國上市公司提交給SEC的10-K文件的分析,主要可以分為「礦業巨頭」和「工業應用端」兩大類。🌍

⛏️ 礦業巨頭:惠頓貴金屬 (WPM)、泛美白銀 (PAAS) 的業務模式與風險

- 惠頓貴金屬 (Wheaton Precious Metals, WPM): 這是一家「權利金」公司,它不直接開採礦山,而是向礦業公司提供前期資金,以換取未來以固定低價購買其部分貴金屬產出的權利。這種模式避開了高昂的礦場營運風險,使其成為相對穩健的投資標的。

- 泛美白銀 (Pan American Silver, PAAS): 作為全球主要的白銀生產商之一,PAAS直接擁有並運營多個銀礦。其股價與白銀價格高度相關,但也直接承受礦場開發、地緣政治、勞工問題等營運風險。

☀️ 工業應用端:第一太陽能 (FSLR) 如何受益於銀價上漲?

第一太陽能 (First Solar, FSLR) 是全球領先的薄膜太陽能電池模組製造商。雖然白銀是其生產成本的一部分,但作為行業龍頭,FSLR 在技術和規模上擁有強大護城河。在綠色能源轉型的大趨勢下,其產品需求旺盛。銀價上漲雖短期增加成本,但長期來看,整個太陽能行業的蓬勃發展將為其帶來遠超成本增加的巨大收益。💰

📊 美股白銀核心標的對比表

| 股票代號 | 公司名稱 | 業務模式 | 與白銀關聯性 | 主要風險 |

|---|---|---|---|---|

| WPM | 惠頓貴金屬 | 權利金 | 高 (純粹價格曝險) | 交易對手信用風險 |

| PAAS | 泛美白銀 | 礦業開採 | 極高 | 營運中斷、地緣政治 |

| FSLR | 第一太陽能 | 工業應用 | 中 (成本與需求驅動) | 產業競爭、政策變化 |

美股標的為投資者提供了超越台灣市場的選擇。對於風險承受度較低的投資者,WPM 的權利金模式提供了一種更純粹且營運風險較低的曝險方式。而對於看好再生能源長期趨勢的投資者,FSLR 則是一個將白銀工業屬性與全球宏觀趨勢結合的絕佳選項。

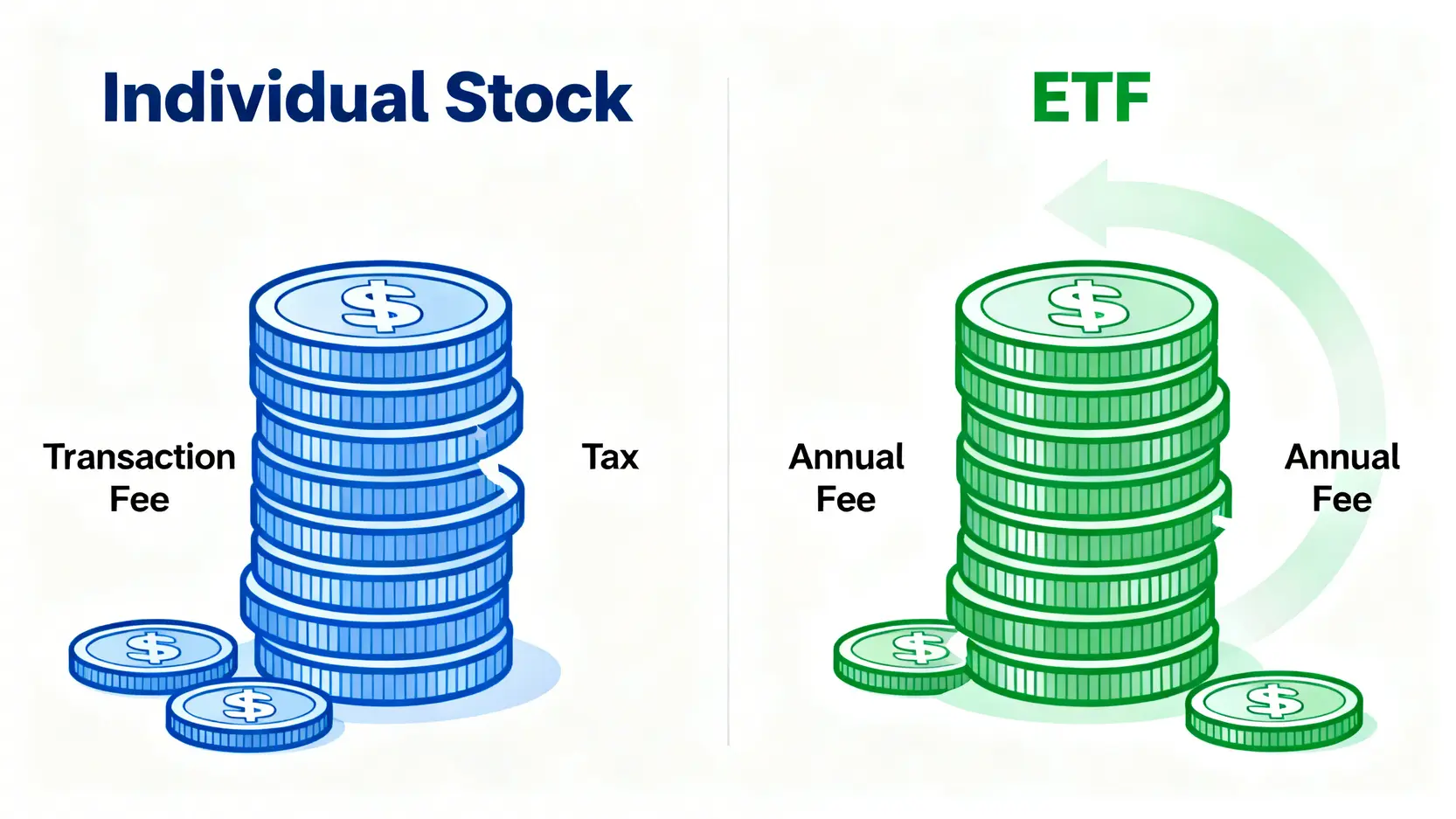

【第三步:成本對決】個股 vs. ETF,哪個才是聰明錢的選擇?

在確定了潛在標的後,下一個關鍵問題是:應該直接購買個股,還是選擇更為便捷的白銀ETF?許多投資者只看到了ETF的分散性優勢,卻忽略了隱藏的「總持有成本」。

💰 交易成本拆解:比較買賣「光洋科」與「元大S&P白銀ETF(00738U)」的一年總費用

讓我們以一筆10萬元的投資為例,進行一個模擬計算:

- 投資光洋科(1785):

- 買入手續費:100,000 * 0.1425% * (券商折扣, 設為5折) = 71元

- 賣出費用:(100,000 * 0.1425% * 5折) (100,000 * 0.3% 證交稅) = 71 300 = 371元

- 一年總交易成本:約 442 元

- 投資元大S&P白銀ETF(00738U):

- 買入手續費:71元

- 賣出費用:(100,000 * 0.1425% * 5折) (100,000 * 0.1% 證交稅) = 71 100 = 171元

- 內扣總費用(TER):約 1.15% (含經理費、保管費等) = 1,150元

- 一年總持有成本:約 1,392 元

從計算中可以清晰看到,對於短期交易者,ETF的內扣費用是不可忽視的成本。而對於長期持有者,這筆費用會持續侵蝕你的投資回報。

🌊 流動性陷阱:為何成交量小的概念股,你的買賣價差(Spread)可能吃掉所有利潤?

像佳龍、金益鼎這類股本較小的公司,雖然純度高,但日均成交量相對較低。這意味著買賣價差(Spread)可能較大。當你想買進時,必須出較高的價格;想賣出時,必須掛較低的價格。這一來一回的「滑價成本」,在行情劇烈波動時尤其明顯,可能直接吃掉你賬面上的部分利潤。

🌐 全球最大白銀 ETF:iShares Silver Trust (SLV) 的優勢與內扣費用詳解

對於希望透過美股帳戶投資的用戶,SLV是全球規模最大、流動性最佳的實體白銀ETF。它直接持有實物白銀,股價與國際銀價高度連動。其優勢在於極低的買賣價差和無可比擬的流動性。然而,投資者仍需注意其約0.5%的年管理費,這是長期持有必須考慮的成本因素。

【FM Studio 深度觀點】

工具的選擇沒有絕對好壞,只有適不適合。對於資金量大、追求低交易成本且有能力承擔個股風險的積極型投資者,高純度個股是理想選擇。對於追求便捷、希望分散風險、不願深入研究個股財報的穩健型投資者,儘管持有成本較高,白銀ETF依然是更優的入門工具。

【第四步:風險管理】投資白銀前,你必須問自己的三個問題

任何投資決策都不能只看上漲潛力,而忽略潛在風險。在佈局白銀相關資產前,請務必審視以下三大宏觀變數。🧭

🌪️ 風險一:美元指數(DXY)的逆風有多強?

全球大宗商品多以美元計價,白銀也不例外。歷史數據顯示,美元指數(DXY)與銀價通常呈現負相關。當美元走強時,對持有其他貨幣的買家來說,白銀變貴了,需求可能受到壓抑。因此,密切關注FedWatch對利率的預期以及美國經濟數據,是判斷美元走向、評估白銀逆風的關鍵。

📉 風險二:工業需求放緩的灰犀牛

白銀超過50%的需求來自工業應用,這是一把雙面刃。當全球經濟景氣時,工業需求是助推銀價的強力引擎;但若全球製造業採購經理人指數(PMI)持續下滑,預示著經濟可能走向衰退,工業需求萎縮將成為打壓銀價的「灰犀牛」事件。

⚖️ 風險三:地緣政治事件的雙面刃

地緣政治衝突(如戰爭、貿易制裁)對白銀的影響較為複雜。一方面,不確定性會推升黃金等避險資產,白銀因其「貴金屬」屬性也可能跟漲。但另一方面,若衝突導致全球經濟活動停滯,工業需求的下滑可能抵銷避險買盤,反而對銀價造成壓力。

【FM Studio 深度觀點】

真正的風險管理,不是預測未來,而是為不同的情境做好準備。我們建議投資者在建立白銀部位時,應同步監控美元指數、全球PMI數據這兩個核心指標。將其視為投資組合的「儀表板」,一旦出現轉向信號,就應適時調整曝險程度,而非被動等待市場的衝擊。

結論:2026 年白銀投資的戰略級總結

走過層層篩選與分析,我們最終得到一個清晰的結論:2026年的白銀投資,不應是一場盲目的追高,而是一次基於「純度」、「成本」與「風險」的戰略性資產配置。

🧘 給保守型投資者的建議:核心 ETF 配置

若您追求穩健、不希望承擔單一公司的營運風險,建議將全球流動性最佳的白銀ETF(如 SLV)或台股的 00738U 作為核心配置。雖然有內扣費用,但換來的是高度的價格連動性與便捷性,是踏入白銀市場最安穩的第一步。

🚀 給積極型投資者的建議:高純度個股的配置時機

若您對產業基本面有深入理解,且風險承受度較高,那麼「高純度核心層」的個股(如光洋科、金益鼎)將是放大獲利的利器。最佳的配置時機,是在確認工業需求(PMI數據)回溫,且美元指數相對弱勢的宏觀環境下,分批建立部位,以求取超額回報。

常見問題 FAQ

-

Q1: 什麼是「白銀營收純度」?為何它很重要?

A: 「白銀營收純度」是我們用來衡量一家公司營收中有多少比例直接來自於白銀相關業務的指標。這個指標非常重要,因為它直接決定了公司股價對白銀價格波動的敏感度。高純度的公司(如回收廠佳龍)在銀價上漲時受益最大,而低純度的公司(如僅使用少量白銀的電子廠)則反應遲鈍。

-

Q2: 投資白銀回收股(如佳龍、金益鼎)的主要風險是什麼?

A: 主要風險有二:第一是貴金屬價格波動風險,銀價下跌會直接衝擊其獲利與庫存價值。第二是營運風險,包括環保法規的變動、回收原料的穩定性、以及提煉技術的良率等,這些都可能影響公司營運的穩定性。

-

Q3: 買白銀ETF的總費用大概是多少?比買個股貴嗎?

A: 白銀ETF的費用主要包括手續費、證交稅和「內扣總費用(TER)」。以台股00738U為例,其內扣總費用每年約1.15%。如本文模擬計算所示,若持有一年,ETF的總持有成本通常會高於買賣一次個股的費用。因此,ETF較適合不想研究個股或希望分散風險的投資者,但需注意長期持有的成本侵蝕效應。

-

Q4: 美元走強一定會導致白銀價格下跌嗎?

A: 不一定,但機率很高。歷史數據顯示美元指數與銀價有很強的負相關性。因為白銀以美元計價,美元升值會讓其他國家的買家覺得變貴了,抑制需求。然而,若市場出現強烈的工業需求或避險情緒(如地緣政治危機),這些因素有時也可能抵銷美元強勢帶來的壓力,但總體而言,強勢美元是投資白銀的一大逆風。

【投資風險提示】

本文所提供之資訊與分析,僅供學術研究與教育目的,不構成任何形式之投資建議。金融市場存在固有風險,過往績效不代表未來回報。任何投資決策前,讀者應基於自身的財務狀況、風險承受能力及投資目標進行獨立判斷,並在必要時尋求專業財務顧問的建議。FM Studio 對於讀者依據本文資訊所進行的任何投資行為,不承擔任何直接或間接之責任。