🎬 本文編輯:FM Studio 內容團隊

FM Studio 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

💡 為何 90% 的小資族投資,都在不知不覺中「虧錢」?

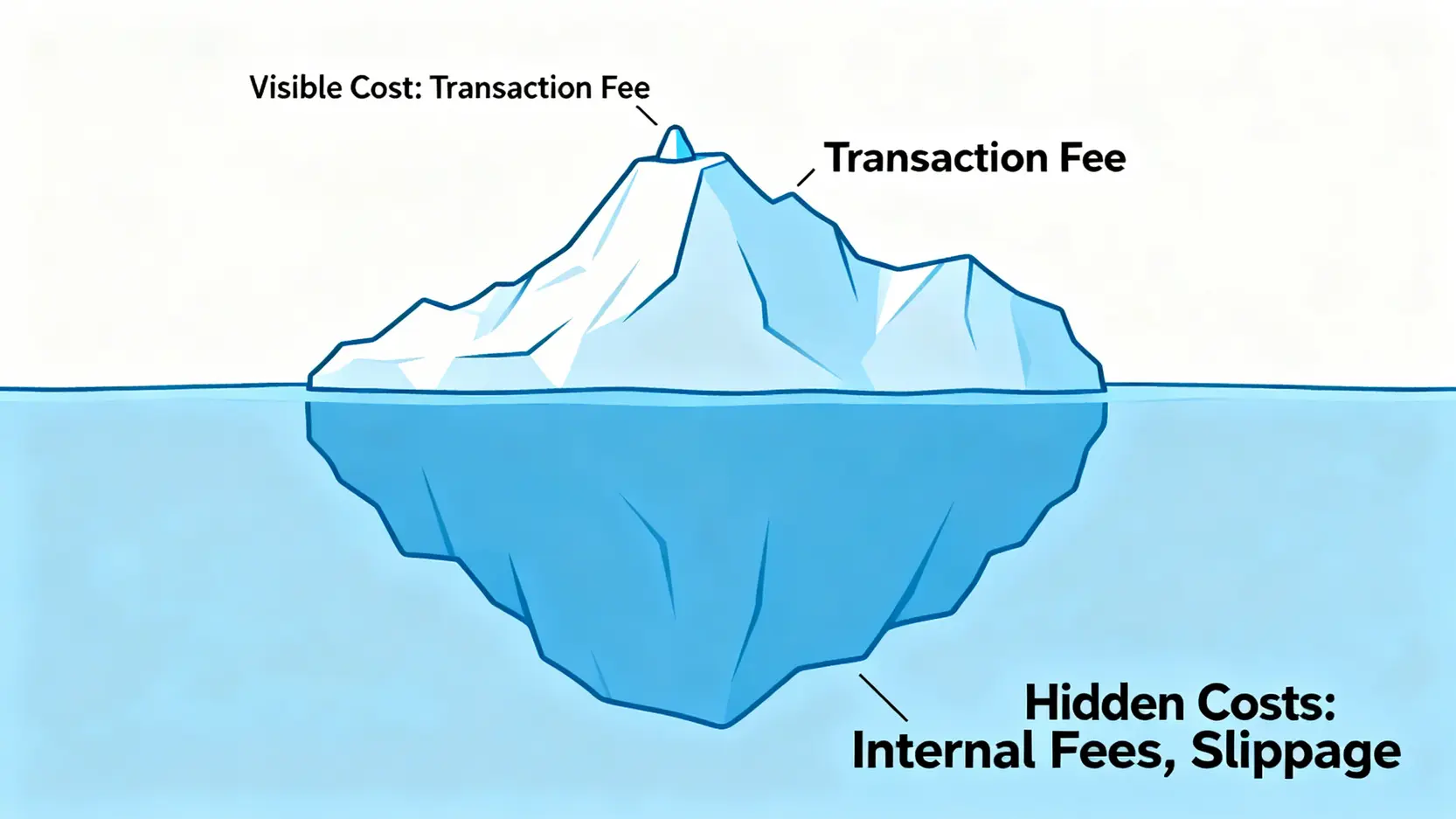

FM Studio 長期在倫敦金融城的觀察發現,多數初入市場的投資者,其注意力高度集中在「股價漲跌」這個顯性指標上,卻對真正蠶食本金的「隱藏成本」視而不見。這構成了一個巨大的認知陷阱。 ⚠️

我們強調金融資訊的絕對透明,因為在投資的世界裡,你沒看到的,往往比你看到的更致命。這正是為何許多小資族在年底檢視報酬率時,總感覺與市場應有表現存在落差的核心原因。

別只盯著股價漲跌:認識扼殺獲利的「隱藏費用」

隱藏費用,如同溫水煮蛙,它不會在你的交易APP上以紅色負數警示你,而是默默地、持續地從你的投資淨值中被扣除。這些費用包含了管理費、保管費、指數授權費等多種名目,統稱為「內扣費用」。

這些成本雖然單看比例極低,但經過長時間的複利效應,將對你的最終回報產生驚人的侵蝕效果。這也是專業投資機構與散戶之間,在長期績效上拉開差距的關鍵分野之一。 🧭

一個真實案例:同樣投資十萬元,為何他的獲利比你少 15%?

讓我們模擬一個場景:A 和 B 兩位投資者,在 2021 年初同樣投入 10 萬元買進追蹤相同指數的兩檔不同 ETF。假設市場年化報酬率為 8%。

A 選擇的 ETF 總費用率為 0.3%,而 B 選擇的 ETF 因為包含了績效費、更高的周轉成本等,總費用率高達 1.5%。五年後的 2026 年,A 的資產成長至約 14.4 萬元,而 B 的資產僅成長至約 13.5 萬元。

僅僅 1.2% 的年費用差距,在五年內就造成了近 9000 元的獲利缺口,佔總獲利的 15% 以上!這個數字將隨著投資時間拉長而變得更加巨大。這就是我們 insist 必須正視「總費用率」的根本原因。💰

【FM Studio 深度觀點】

小資族的每一分錢都極其寶貴。與其追求短期的高風險價差,不如優先建立一個低成本的投資組合核心。對費用的斤斤計較,並非小氣,而是專業投資者保護長期複利成果的必要紀律。意識到「省下的費用,就是賺到的報酬」是小資族邁向財務成功的首要思維轉變。

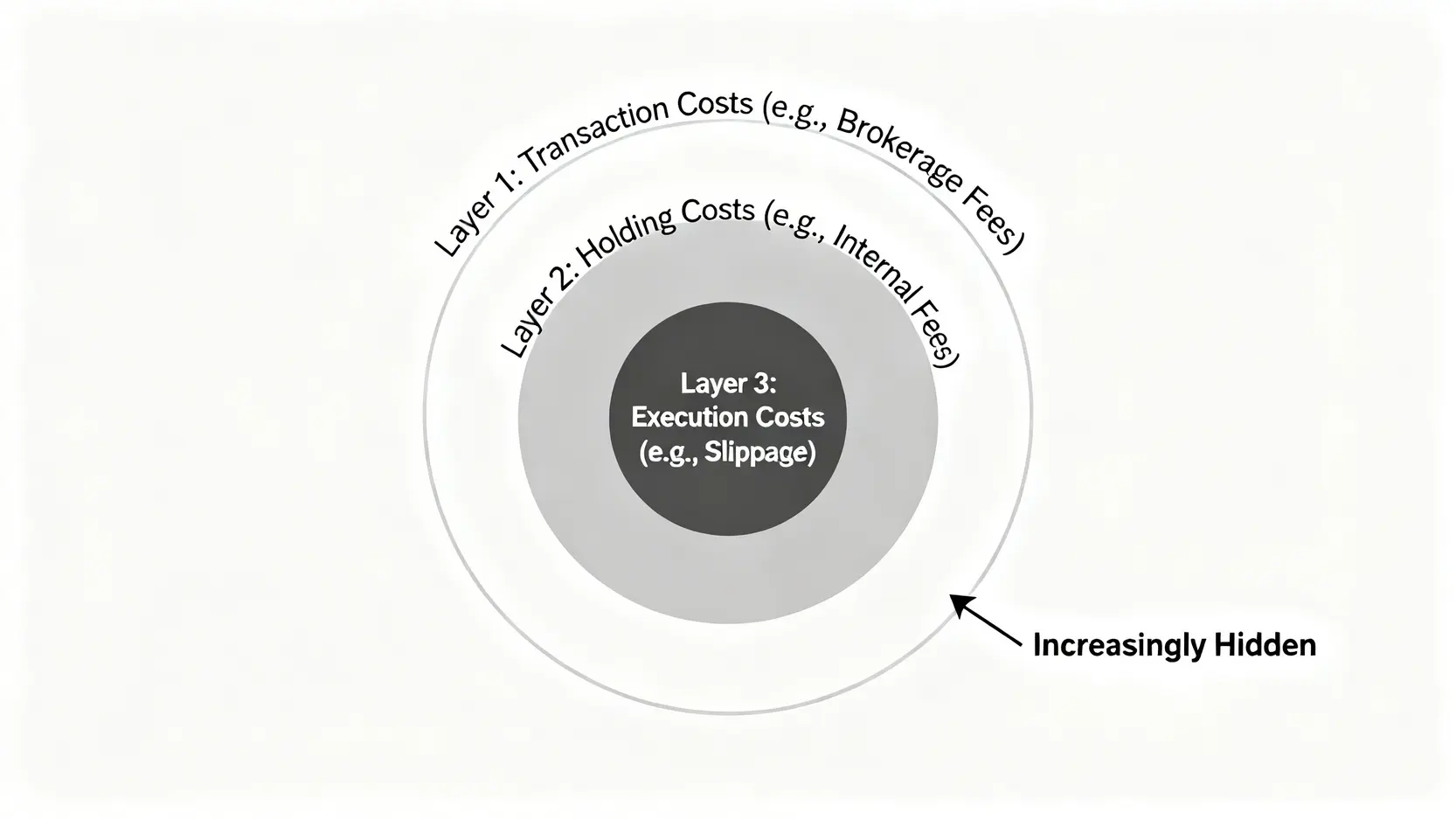

📊 投資的『真實成本』拆解:不只是手續費而已

多數人對投資成本的理解,僅停留在下單時支付給券商的「手續費」。然而,這只是冰山一角。根據我們的內部研究,完整的投資成本結構可拆解為三大層次。 🔍

第一層成本:券商手續費 (交易成本)

這是最顯性的成本,在你每次買入或賣出時發生。台灣的法定手續費率為 0.1425%,但隨著數位券商競爭激烈,電子下單通常提供 2.8 折至 6 折不等的優惠。這是小資族最容易比較和節省的部分。

比喻:這就像你去餐廳吃飯時,菜單上明確標價的「餐點費用」。你知道你付了多少錢,可以貨比三家。但別忘了,還有一筆 0.3% 的證券交易稅(賣出 ETF 時收取),這是固定成本,無法減免。

第二層成本:基金內扣費用 (持有成本)

這就是我們反覆強調的「魔鬼細節」。ETF 內扣費用是從基金淨值中直接扣除,你不會收到任何帳單,但它每天都在發生。它主要包含:

- 經理費:支付給基金公司的管理薪資。

- 保管費:支付給保管資產的銀行的費用。

- 其他費用:包含指數授權費、上市年費、律師費、會計師費等。

比喻:這就像你租房子,除了月租金(手續費),每天還在默默支付大樓的管理費、水電公攤費(內扣費用)。你從未親手繳納,但它已包含在你的總成本中。根據台灣證券交易所的官方說明,這些費用會定期在基金的公開說明書中揭露。

第三層成本:交易滑點與平台隱性費用 (執行成本)

這是最難以量化,卻真實存在的成本。滑點(Slippage)指的是你的「預期成交價」與「實際成交價」之間的差異。在市場高波動或流動性不足時,滑點會特別明顯。

此外,一些主打「零手續費」的海外平台,可能透過較差的匯率或較大的買賣價差來彌補其收入。這些都是小資族在選擇平台時必須納入考量的隱性摩擦成本。

比喻:這就像你在網路上訂購一份外送,雖然平台告訴你「免運費」,但餐點的定價可能比店內高,或者在你結帳時才發現有一筆「平台服務費」。這些都是不易察覺的執行成本。 📈

【FM Studio 深度觀點】

將成本分層拆解,是為了建立一個系統性的分析框架。小資族省錢不應只停留在比較券商折扣的「第一層」,而應將更多精力放在研究「第二層」的內扣費用上,因為這是影響長期回報的複利核心。同時,透過在低波動時段交易、選擇高流動性標的,來有效管理「第三層」的執行成本。

📈 【核心數據】2026 台灣熱門 ETF 費用精算對比總表

為了讓小資族對「總費用」有更直觀的理解,FM Studio 編輯團隊根據各大投信 2024 年 Q4 的公開資料,並結合 2025 全年數據,為您整理出 2026 年台灣五大最受歡迎 ETF 的預估總費用率精算表。

費用對比維度說明:我們如何計算「年度總持有成本」?

我們的計算模型不僅僅是將公告的費用率相加。我們所定義的「年度總持有成本」是一個更全面的概念,它包含了:

- 年度內扣總費用率: 這是基金本身運營的成本,包含經理費、保管費及其他雜項費用。

- 交易摩擦成本: 我們假設一位投資者每年買進一次、賣出一次,並採用市場常見的電子下單 2.8 折手續費,以及固定的 0.3% 證交稅(僅賣出時計算)來模擬。

透過這個模型,我們可以更真實地反映一位小資族在完整投資週期內可能承擔的全部成本。 📊

視覺化表格:2026 台灣五大熱門 ETF 總費用率精算對比表

| ETF 代碼與名稱 | 經理費 (%) | 保管費 (%) | 其他隱含費用 (預估 %) | 年度內扣總費用率 (預估 %) | 年度總持有成本分析 |

|---|---|---|---|---|---|

| 0050 元大台灣卓越50 | 0.32% | 0.035% | 0.09% | 0.445% | 作為台灣第一支ETF,規模大流動性佳。費用率在同類中偏高,但差距已逐年縮小,適合追求市值成長的穩健型投資人。 |

| 00878 國泰永續高股息 | 0.25% | 0.035% | 0.12% | 0.405% | 費用具競爭力,選股邏輯結合ESG與高股息,受存股族喜愛。但高周轉率可能帶來額外隱藏成本,需持續觀察。 |

| 0056 元大高股息 | 0.30% | 0.035% | 0.15% | 0.485% | 老牌高股息ETF,成分股調整頻繁可能導致較高的「其他費用」。費用率在同類產品中已無優勢,但歷史悠久,投資者眾多。 |

| 006208 富邦台50 | 0.15% | 0.035% | 0.08% | 0.265% | 追蹤相同指數,但內扣費用遠低於0050,是小資族存市值型ETF的絕佳低成本替代品。流動性略低於0050,但對長期投資者影響不大。 |

| 00929 復華台灣科技優息 | 0.30% | 0.035% | 0.13% | 0.465% | 作為首檔月配息台股ETF,市場熱度極高。費用率中等,但選股集中於科技股,波動較大,適合能承受較高風險的投資者。 |

資料來源:各投信公司 2024 Q4 公開說明書,2026 預測值由 FM Studio 分析師估算。實際費用可能變動,投資前請詳閱最新公告。

【FM Studio 深度觀點】

數據不會說謊。從表格中可清晰看出,追蹤相同指數的 006208 其內扣總費用率幾乎只有 0050 的一半。對於進行長期「指數化投資」的小資族而言,選擇 006208 每年可省下近 0.2% 的成本,這在複利效應下將是巨大的差異。而高股息產品中,00878 的成本控制相對優異,但投資者仍需警惕其選股策略可能帶來的額外交易成本。

🧭 實戰演練:三步驟揪出券商 App 裡的魔鬼細節

理論講完了,我們來點實際的。FM Studio 將以主流券商 App 介面為例,教你如何在下單的每個環節,成為一個精明的成本審查者。

步驟一:下單前,如何在交易確認頁找到所有費用明細?

在你按下「確認下單」前的最後一個頁面,通常是你的最後防線。所有券商App都必須在此頁面估算出交易的總成本。

你應該要看到包含「預估手續費」與「預估交易稅」(若是賣出)的完整明細。仔細核對手續費折扣是否如預期。如果App沒有顯示,請務必停止下單,並洽詢你的營業員。

步驟二:如何查詢你的 ETF『最新』的內扣費用率?

內扣費用不會顯示在券商App上。查詢它的唯一權威管道,是發行該 ETF 的「投信公司官網」。

通常在官網的「基金專區」或「產品介紹」頁面,找到你投資的 ETF,並下載最新的「基金月報」或「公開說明書」。總費用率(TER)通常會明確記載於其中。養成每半年檢查一次的習慣,確保你持有的產品沒有偷偷漲價。 🔍

步驟三:小資族必學的省錢下單技巧:避開高波動時段

為了降低「滑點」這個隱形成本,我們強烈建議小資族避開兩個交易時段:

- 開盤時段 (09:00-09:15): 經過一夜消息發酵,市場情緒最不穩定,買賣價差最大,滑點風險最高。

- 收盤前 (13:20-13:30): 尾盤可能出現大量交易或法人部位調整,價格易出現非理性波動。

對於定期定額的投資者,可考慮與券商設定在盤中(如 10:30)執行扣款,以獲得相對平穩的成交均價。

【FM Studio 深度觀點】

從「被動接受資訊」轉變為「主動審查成本」是小資族投資進階的關鍵一步。上述三個步驟,旨在將抽象的費用概念,轉化為具體、可執行的查核動作。建立起這套標準作業流程(SOP),你將能有效過濾掉市場上多數高成本的金融產品,讓你的投資組合贏在起跑線上。

💰 小資族投資省錢常見問題 (FAQ)

Q1: 標榜『零手續費』的投資平台真的免費嗎?

天下沒有白吃的午餐。根據金融監督管理委員會(FSC)的投資者保護公告,任何金融服務都有其成本。標榜「零手續費」的平台,其獲利模式通常是透過較大的買賣價差、較差的匯率、或是將你的訂單流賣給高頻交易公司來實現。對於長期投資者而言,這些隱性成本可能遠高於傳統券商的折扣手續費。

Q2: 我每年應該預留多少比例的獲利來支付這些隱藏費用?

這是一個很好的問題,展現了成本意識。FM Studio 建議,對於投資台股為主的被動型投資組合,年度總持有成本(內扣費用 + 交易成本)應盡力控制在 0.5% 以下。若超過 1%,就應視為警訊,並重新檢視你的投資標的是否存在費用過高的問題。

Q3: 定期定額的費用會比單筆投入高嗎?

不一定。從「手續費」角度看,若每次扣款金額過低(例如低於一千元),部分券商會有最低手續費(如 1 元或 20 元)的規定,可能導致費用率佔比偏高。但從「內扣費用」角度看,兩者完全相同。小資族在設定定期定額時,應選擇無最低手續費限制的券商,或將扣款金額拉高,以降低交易成本的佔比。

Q4: 選擇費用最低的 ETF 就是最好的策略嗎?

費用是極其重要的考量因素,但並非唯一。你還需要考慮 ETF 的「追蹤誤差」,也就是 ETF 績效與其追蹤指數之間的差距。一個費用極低但追蹤誤差極大的 ETF,同樣不是好的選擇。理想的標的是在合理的低費用下,能精準追蹤指數的產品,如 006208 就是一個很好的例子。