🎬 本文編輯:FM Studio 內容團隊

FM Studio 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

進入 2026 年,投資者對於台積電 (TSMC, Ticker: 2330) 的未來充滿了複雜的情緒。一方面,其在全球半導體製造領域的霸主地位似乎無可撼動;另一方面,地緣政治的迷霧、龐大資本支出的不確定性,以及對主要客戶的高度依賴,都為其股價走勢蒙上了一層陰影。🔍

傳統的股價走勢圖和網路論壇的隻言片語,已遠遠不足以支撐一項穩健的投資決策。FM Studio 的分析團隊將從專業的機構視角,為您拆解影響台積電 2026 年股價的三大核心風險,並提供一個基於情景分析的預測模型與長線投資策略。我們的目標,是將市場的喧囂噪音過濾,為您呈現決策所需的清晰信號。🧭

台積電 (2330) 股價迷思:為何傳統走勢圖已無法反映真實價值?

在資訊爆炸的時代,多數投資者接觸到的台積電股價資訊,往往僅停留在表面的 K 線圖或即時漲跌幅。然而,FM Studio 必須嚴肅地指出,對於台積電這樣具有全球系統性重要地位的企業,僅僅依賴技術線圖進行決策,無異於盲人摸象。💡

📈 超越 K 線圖:2026 年的投資者需要看到的三個宏觀層面

2026 年的市場環境,早已不是單純的供需關係所能解釋。FM Studio 認為,理解台積電的真實價值,必須穿透股價的日常波動,聚焦於以下三個宏觀層面:

-

全球產業鏈的權力結構: 台積電不僅是一家晶圓代工廠,更是全球科技創新的核心樞紐。從蘋果的 iPhone 處理器到輝達的 AI GPU,都深度依賴其先進製程。它的價值,已與全球頂尖科技公司的未來緊密綑綁。

-

地緣政治的風險定價: 台海局勢的任何風吹草動,都會直接衝擊國際資本的風險評估模型。外資持有台積電超過七成股權,其信心穩定與否,是股價的關鍵變數,而這在 K 線圖上無法直接體現。

-

未來資本支出的效益預期: 台積電動輒數百億美元的資本支出,是為了鞏固其技術護城河。市場如何評估這些巨額投資在未來數年轉化為實質利潤的效率,將直接影響其長期估值。

⚠️ 為何您應停止依賴論壇消息做投資決策?

金融投資,特別是像台積電這樣影響廣泛的標的,屬於高風險領域。在專業的金融規範中,這類資訊的提供需要極高的專業性與權威性。然而,充斥在網路論壇、社群媒體上的「老師」、「股神」言論,往往缺乏嚴謹的數據支持與風險評估,充滿情緒化表達與未經證實的傳言。

依賴這些碎片化的、低品質的資訊來源進行投資,不僅可能導致嚴重的財務虧損,更無法建立一套長期、穩健的投資哲學。這正是 FM Studio 堅持提供深度、專業分析的初衷:賦予投資者超越市場噪音的決策能力。💰

【FM Studio 深度觀點】

FM Studio 觀察到,散戶投資者與機構投資者在評估台積電時最大的差異,在於「資訊框架」的不同。散戶傾向於追逐「價格」,而機構則著眼於「價值」與「風險」的平衡。在 2026 年,僅看 K 線圖是典型的「價格思維」,這將使投資者暴露於宏觀風險之下而毫無察覺。我們的分析框架,旨在引導讀者建立「價值與風險」的機構級思維,這是在未來市場中生存與獲利的關鍵第一步。

風險矩陣解構:量化三大潛在風暴對台積電股價的真實衝擊

為了精準評估台積電在 2026 年的股價走勢,我們必須將潛在的風險從模糊的定性描述,轉化為可分析的量化指標。FM Studio 的研究團隊識別出三大核心風險,並將其置於一個結構化的矩陣中進行解構。📊

🌪️ 風險一:地緣政治溢價 (Geopolitical Premium) – 台海局勢如何影響外資持股信心?

這是影響台積電估值的最重要,也是最難以預測的變數。根據台灣證券交易所截至 2025 年底的數據,外資持有台積電股權的比例長期維持在 70% 以上。這意味著,國際資金的流向對其股價具有決定性的影響力。

當台海局勢緊張時,國際基金經理人會在他們的估值模型中提高「風險溢價」參數,這會直接壓低股票的目標價格。即便公司的基本面(營收、獲利)維持不變,單是風險感知的提升,就可能導致股價下跌。例如,國際知名智庫如美國外交關係協會(CFR)的報告,都會成為外資評估此風險的參考依據。

我們觀察到,2024 年至 2025 年間,每當有相關的負面新聞出現,台積電 ADR (TSM) 相對於其在台股的溢價就會出現收斂,顯示海外投資者的避險情緒。這是投資者在 2026 年必須持續監控的關鍵領先指標。

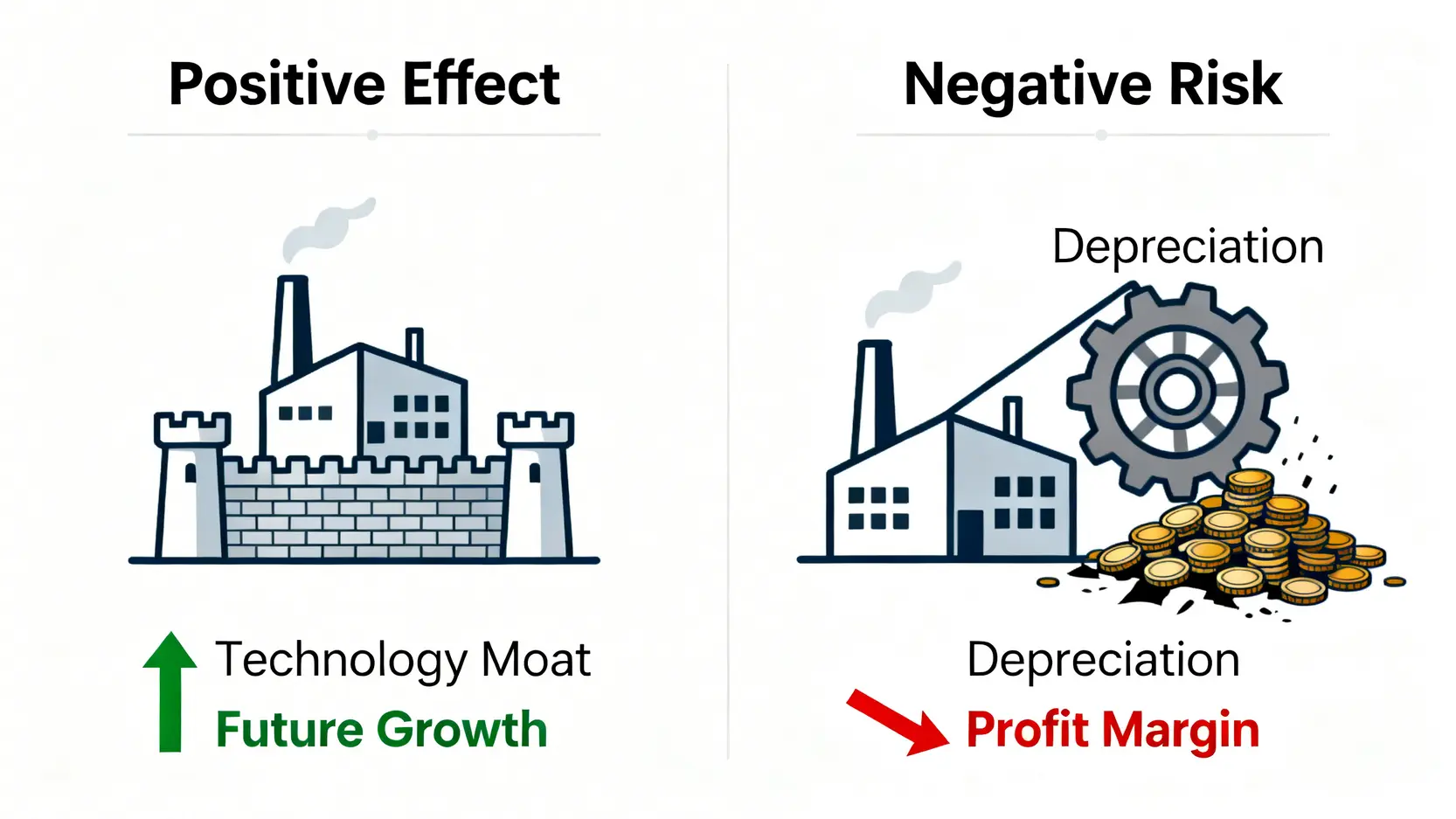

💸 風險二:資本支出 (CapEx) 的雙面刃 – 巨額投資是推動增長還是侵蝕利潤?

根據台積電官方在 2025 年底發布的投資者關係報告,公司預計 2026 年的資本支出(CapEx)將維持在 350-400 億美元的高位。這筆巨大的投資主要用於 2 奈米及更先進製程的研發與產能建設,是其維持技術領先地位的必要之惡。

然而,如此龐大的資本支出是一把雙面刃:

-

正面效應: 成功鞏固技術護城河,確保未來幾年能持續壟斷高階晶片訂單,帶來豐厚利潤。

-

負面風險: 巨額的折舊費用將在未來幾年侵蝕毛利率。如果新製程的需求或良率不如預期,高昂的資本投入可能無法轉化為相應的獲利,導致股東權益報酬率 (ROE) 下滑。

投資者需密切關注台積電每一季的財報會議,特別是公司管理層對於毛利率、產能利用率的指引,以評估其資本支出的實際效益。

🎯 風險三:客戶集中度 – 當蘋果與輝達的訂單成為命脈

台積電的成功,與其兩大客戶——蘋果 (Apple) 和輝達 (NVIDIA) 的崛起密不可分。根據公開市場數據推算,僅這兩家公司就佔了台積電超過 30% 的營收。這種高度集中的客戶結構,既是優勢,也是潛在的風險。

優勢在於,這兩家公司處於消費電子和 AI 的產業浪頭,需求強勁且穩定。但風險在於,一旦蘋果或輝達的產品銷售出現重大逆風,或者他們決定分散供應鏈(例如將部分訂單轉給三星或英特爾),將對台積電的營收造成立即且顯著的衝擊。

因此,觀察蘋果 iPhone 的全球銷量、輝達 AI GPU 的市場份額變化,以及三星和英特爾在先進製程上的追趕進度,是評估此風險的必要功課。

| 指標 | 台積電 (2330.TW) | 三星電子 (005930.KS) | 英特爾 (INTC.O) |

|---|---|---|---|

| 市值 (美元) | ~8500 億 | ~4500 億 | ~1800 億 |

| 毛利率 (%) | 53.5% | ~38% (半導體部門) | 45.8% |

| 營業利潤率 (%) | 42.1% | ~15% (半導體部門) | 18.5% |

| P/E Ratio (TTM) | ~25x | ~18x | ~30x |

| 研發費用佔營收比 (%) | ~8.5% | ~9.0% | ~20% |

【FM Studio 深度觀點】

數據是客觀的語言。從上表可以看出,儘管英特爾在研發投入上極為積極,但台積電在「毛利率」與「營業利潤率」上擁有壓倒性的優勢,這直接反映了其技術領先和成本控制的卓越能力。三星雖然緊追在後,但在晶圓代工領域的盈利能力仍有顯著差距。然而,台積電較高的本益比 (P/E Ratio) 也意味著市場給予了更高的期待,一旦未來增長未能滿足預期,股價修正的壓力也相對較大。這三大風險,正是可能導致預期落空的催化劑。

2026 股價走勢預測:三種情景分析與目標價區間

綜合上述的風險分析,FM Studio 建立了包含「樂觀」、「中性」、「悲觀」三種情景的分析模型,為投資者提供一個動態的股價預測框架。這個模型的核心,是將未來的不確定性轉化為具體的、可追蹤的觸發條件。📈

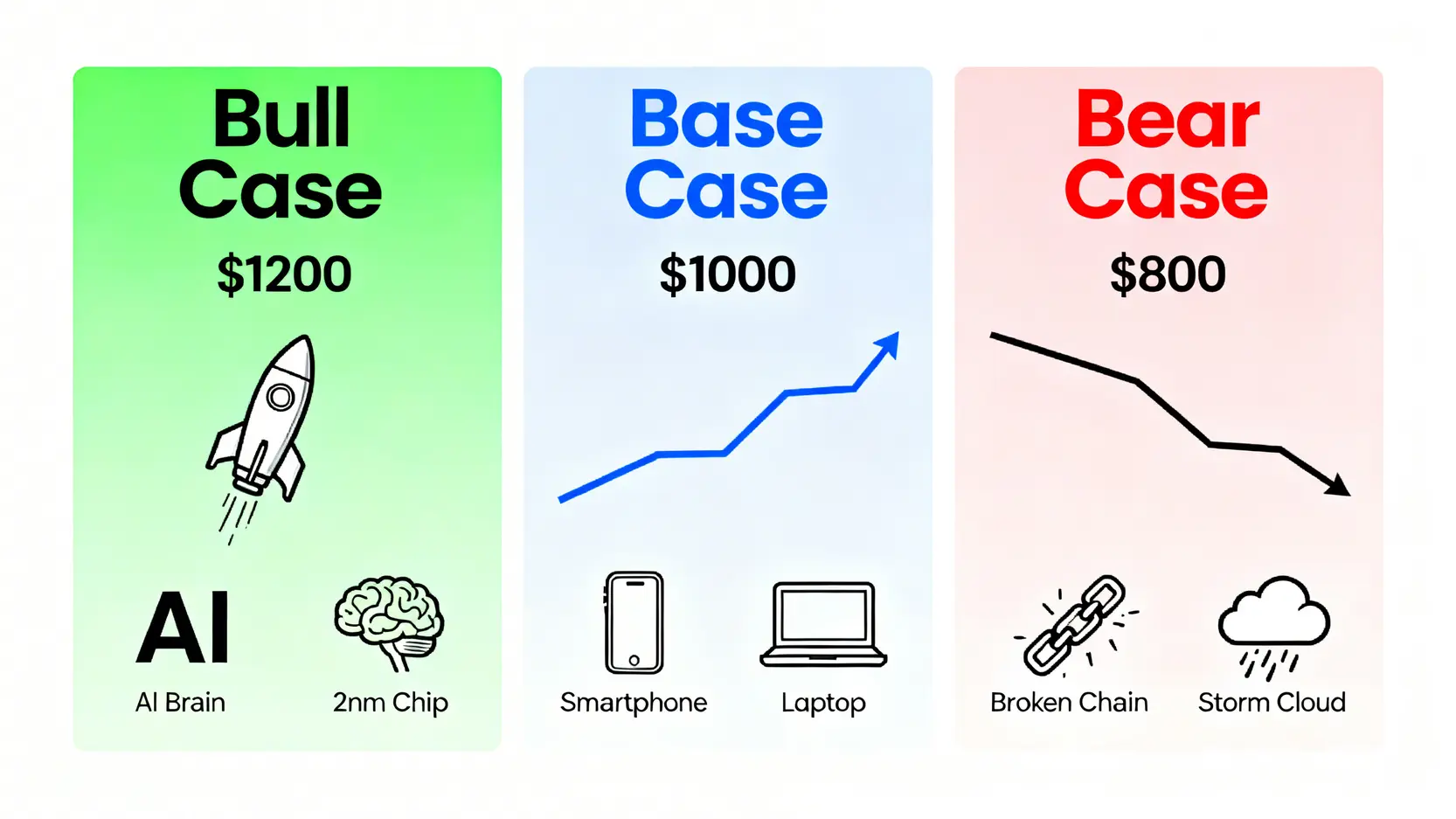

🐂 樂觀情景 (Bull Case):2nm 製程順利與 AI 需求爆發

-

觸發條件: 2nm 製程於 2026 年底前順利量產,並維持高良率;全球 AI 伺服器與邊緣運算裝置的需求持續指數級增長,帶動高階晶片訂單超乎預期;台海局勢維持穩定,未出現重大衝突。

-

股價影響: 在此情景下,市場將願意給予更高的估值溢價,預期本益比可能推升至 28-32 倍區間。

-

預估目標價區間: 新台幣 1,150 – 1,250 元。

😐 中性情景 (Base Case):維持市場領導地位但面臨週期性波動

-

觸發條件: 2nm 製程如期推進,但面臨些許良率挑戰;AI 需求增長符合市場普遍預期,但智慧型手機、PC 等消費性電子需求復甦緩慢;地緣政治偶有緊張,但未對供應鏈造成實質中斷。

-

股價影響: 股價將主要反映公司的實際盈利增長,估值維持在歷史平均水平,本益比在 22-25 倍之間波動。

-

預估目標價區間: 新台幣 950 – 1,050 元。

🐻 悲觀情景 (Bear Case):技術瓶頸或全球經濟衰退的衝擊

-

觸發條件: 2nm 製程研發或量產遭遇重大技術瓶頸,進度延後超過半年;全球主要經濟體陷入衰退,導致電子產品需求大幅下滑;台海爆發直接衝突,或美國對華科技禁令升級,嚴重衝擊供應鏈穩定。

-

股價影響: 市場信心崩潰,投資者將大幅下調風險偏好,導致估值快速收縮,本益比可能下探至 18 倍以下。

-

預估目標價區間: 新台幣 750 – 850 元。

| 類別 | 正面驅動因素 (Opportunities) | 潛在風險 (Threats) |

|---|---|---|

| 技術層面 | 2nm/A14 製程良率超預期 CoWoS 先進封裝需求強勁 |

競爭對手 (三星/英特爾) 技術突破 EUV 光刻機供應受阻 |

| 市場層面 | AI/HPC 市場規模擴大 車用半導體含量提升 |

全球經濟衰退 主要客戶砍單或轉單 |

| 宏觀層面 | 各國政府晶片法案補貼落實 美元匯率相對穩定 |

台海地緣政治衝突升級 美國大選後對華政策變化 |

【FM Studio 深度觀點】

情景分析的核心價值不在於預測一個精確的數字,而在於提供一個「策略地圖」。投資者應將此模型視為一個動態的決策儀表板。當您看到有關「2nm 良率」或「美國對華政策」的新聞時,就不再是一個孤立的事件,而是可以直接對應到我們的分析框架中,判斷當前市場正朝向哪一種情景演變,從而做出更理性的投資調整,避免在市場情緒波動中追高殺低。

投資策略與行動指南:現在是買入、賣出還是持有的時機?

基於前述的深度分析,我們現在可以為不同類型的投資者提供更具體的策略指南。請注意,這並非直接的買賣建議,而是基於風險評估的策略性思考框架。🧭

🔍 技術分析:關鍵支撐位與壓力位在哪裡?

雖然我們強調基本面分析的重要性,但技術分析在判斷市場情緒與短期買賣點上,仍有其參考價值。結合我們的三種情景分析,可以大致匡列出 2026 年的幾個關鍵心理價位:

-

主要壓力區: 1,150 元以上。此價位對應我們的「樂觀情景」,若無實質性的重大利好消息(如 2nm 技術的革命性突破),股價在此區間將面臨較大的獲利了結賣壓。

-

中性震盪區: 950 – 1,050 元。這是我們的「中性情景」估值區間,預計股價在大部分時間會在此區域內進行整理和波動,等待更明確的市場催化劑。

-

關鍵支撐區: 850 元以下。此價位對應「悲觀情景」的下緣。若股價觸及此區,通常意味著市場已過度反應了負面消息,對於具備風險承受能力的長期投資者而言,可能是分批佈局的時機。

🏰 長期投資者視角:如何看待台積電的護城河?

對於以三至五年為週期的長期投資者,短期的股價波動不應是主要考量。核心問題在於:台積電的長期競爭優勢,也就是「護城河」,是否依然穩固?

FM Studio 認為,台積電的護城河主要由以下三者構成:

-

技術領先: 在先進製程領域,其技術至少領先競爭對手一個世代以上,這構成了最高的進入門檻。

-

生態系統鎖定: 與全球頂尖 IC 設計公司(如蘋果、輝達、AMD)長達數十年的合作,形成了高度的信任與依賴關係,難以被輕易取代。

-

規模經濟: 龐大的產能與高效的良率控制,使其單位製造成本遠低於對手,具備強大的定價權。

從這個角度看,只要上述護城河未出現根本性的動搖(例如三星在 GAA 技術上實現彎道超車),那麼在地緣政治等因素導致股價大幅回落時,反而可能為長期投資者提供了寶貴的切入機會。

【FM Studio 深度觀點】

投資策略的選擇,本質上是投資者「時間框架」與「風險承受度」的匹配。短線交易者更關注技術指標與市場情緒,而長線價值投資者則聚焦於企業的護城河與長期現金流創造能力。我們的分析框架試圖融合兩者:用基本面分析(風險矩陣、情景分析)來定義價值區間,再用技術分析來輔助判斷進出場的時機。無論您是哪種類型的投資者,都應首先明確自己的定位,再選擇與之匹配的策略工具。

結論與常見問題 (FAQ)

總結而言,2026 年的台積電股價走勢,將是一場在「技術領先的確定性」與「宏觀風險的不確定性」之間的博弈。單純看好其產業地位而忽略潛在風險,或因地緣政治恐慌而完全否定其價值,都可能失之偏頗。

我們建議投資者採取一種更為審慎和動態的評估方法,利用本文提供的情景分析框架,持續追蹤關鍵變數的變化,並根據自己的投資目標和風險偏好,制定相應的策略。投資台積電,在 2026 年,比以往任何時候都更需要理性的分析與獨立的判斷。

問:台積電現在的股價可以買入嗎?

答:根據我們的風險與情景分析,在「中性情景」(股價 950-1,050 元) 下,目前的價格位於合理區間。但投資者需密切關注本文分析的「風險一:地緣政治」的變化,因為這是影響外資信心的最大變數。本文不構成直接投資建議,請在做出決策前諮詢您的財務顧問。

問:2026年台積電的目標價大概是多少?

答:我們的模型顯示,目標價是動態的,取決於具體情景的發生。在「樂觀情景」下,目標價可能達到 1,150-1,250 元;而在「悲觀情景」下可能回落至 750-850 元。關鍵驅動因素在於 2nm 製程的量產進度與全球 AI 晶片的需求強度。

問:投資台積電最大的風險是什麼?

答:如本文深入分析,最大的風險來自非市場因素,特別是台海地緣政治的不確定性。這直接影響外資的投資信心與估值模型中的風險溢價,可能在公司基本面良好的情況下,依然導致股價承壓。

問:資金不多的小資族,該如何投資台積電?

答:對於資金有限的投資者,購買零股是一個很好的方式。您可以透過券商的 App,在盤中或盤後以一股為單位進行購買,逐步累積資產。關於具體的下單教學與手續費比較,可以參考我們的《零股交易全攻略》一文。

問:台積電的本益比現在是否過高?

答:評估本益比的高低,需要與其歷史區間和同業進行比較。目前約 25 倍的本益比,位於其歷史波動的中上緣,反映了市場對其未來增長的樂觀預期。相較於其他全球半導體巨頭,此估值具有一定合理性,但確實也為未來的業績表現設定了較高的門檻。若想深入了解,歡迎閱讀《本益比是什麼?》的深度解析。

【風險提示】

本文內容僅供參考,不構成任何形式的投資建議。所有金融市場及工具皆存在風險,過去的表現不代表未來的回報。投資前請務必進行獨立思考,審慎評估自身的財務狀況與風險承受能力,並在必要時尋求專業財務顧問的建議。FM Studio 對於讀者依據本文內容所做的任何投資決策,不承擔任何法律責任。