🎬 本文編輯:FM Studio 內容團隊

FM Studio 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

前言:為何 90% 的首購族在 2026 年買房,都忽略了最大的財務風險?

進入 2026 年,台灣房地產市場的討論熱度有增無減。各大房仲平台與媒體,充斥著「即時新聞」與「物件推薦」,彷彿錯過此刻,就將錯失一個時代。🧭

然而,根據我們的內部研究顯示,市場上普遍的樂觀情緒,正巧妙地掩蓋了潛在的系統性風險。尤其是針對首購族群的「新青安貸款」政策,以其前所未有的寬限期與補貼利率,成功點燃了交易量,卻也可能讓許多財務體質尚未健全的購屋者,暴露在未來利率反轉的巨大風險敞口之下。⚠️

作為在金融市場擁有超過 15 年經驗的分析團隊,FM Studio 觀察到一個危險的趨勢:市場將焦點過度集中在「如何買到」,卻嚴重忽略了「如何買得安全」。這篇文章的目的,並非推銷任何房產,而是要從金融風險顧問的視角,為您提供一份截然不同的購屋指南。我們將帶您穿透交易話術的迷霧,直搗購屋決策中最核心、也最容易被忽視的財務陷阱。🔍

【FM Studio 深度觀點】

💡 我們的核心論點是:2026 年的購屋決策,已從單純的「資產選擇題」,演變為複雜的「個人財務健康度壓力測試」。傳統房仲網頁提供的功能性搜索工具,雖為必要,但已無法滿足現代購屋者對風險管理的需求。本文將徹底轉變視角,從「金融穩定」出發,重新定義安全的購屋策略。

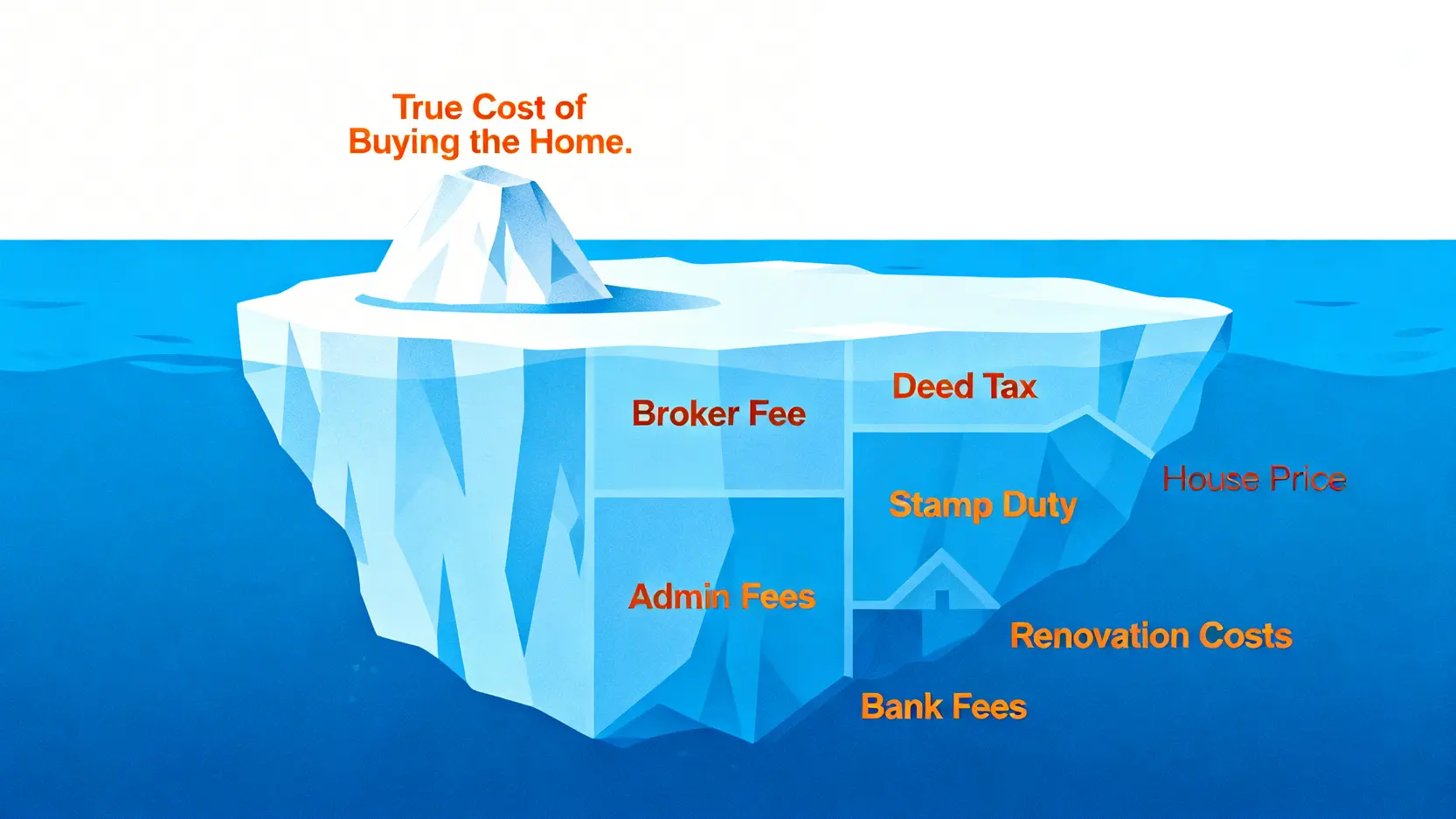

第一步:別只算房價!揭曉「房屋真實總成本」的隱藏魔鬼

多數購屋者在評估預算時,直覺地將「房價」與「頭期款」劃上等號,這是一個極其危險的財務盲點。事實上,從簽約到交屋,乃至後續的長期持有,隱藏在房價背後的各項費用,足以侵蝕您數十萬、甚至上百萬的現金流。💰

這些費用不會出現在房仲網的試算工具上,卻是您必須準備的真金白銀。讓我們逐一拆解這些隱藏的魔鬼細節。

💡 頭期款之外,你還需要準備的 5 筆隱藏費用

- 仲介服務費:這是最大宗的額外支出。市場公定行情約為成交總價的 1-2%,若以總價 1,000 萬的房屋計算,這筆費用可能高達 20 萬元。

- 契稅:在房屋所有權移轉時,買方需繳納給政府的稅費。計算基礎是「房屋評定現值」的 6%。雖然評定現值遠低於市價,但仍是一筆數萬元的開銷。

- 印花稅:簽訂不動產買賣契約時,需貼足印花稅票。稅額為土地及建物契價的 0.1%,看似微小,卻是必要流程。

- 代書/地政士費用:從簽約、用印、完稅到過戶,代書是確保交易安全的重要角色。整套服務費用約落在 2 至 3 萬元之間,涵蓋了所有權移轉登記、抵押權設定等繁瑣程序。

- 銀行相關費用:申請房屋貸款時,銀行會收取一筆「開辦費」或「手續費」,金額從數千元到上萬元不等,這筆費用也應計入初期成本。

📊 實戰演練:一張表看懂 1000 萬的房子,五年內真實持有成本

為了讓您對「真實總成本」有更具體的感受,FM Studio 根據內政部不動產資訊平台的平均交易數據,為您製作了這張獨家的精算對比表。它將所有模糊的費用,轉化為清晰的數字。

| 成本項目 | 計算基礎/說明 | 估算金額(新台幣) | 備註 |

|---|---|---|---|

| A. 一次性取得成本 | — | — | — |

| 房屋成交價 | – | 10,000,000 | 假設值 |

| 仲介服務費 | 成交價 2% | 200,000 | 以 2% 計算 |

| 契稅 | 房屋評定現值 6% | 90,000 | 評定現值約為市價的 25% |

| 印花稅 | 土地及建物契價 0.1% | 2,500 | 同上 |

| 代書/地政士費用 | – | 25,000 | 包含簽約、過戶、抵押設定 |

| 銀行貸款開辦費 | – | 8,000 | 各銀行不同 |

| B. 年度持有成本 | — | — | — |

| 房屋稅 | 房屋評定現值 x 稅率 | 12,000 | 自用住宅稅率 1.2% |

| 地價稅 | 申報地價 x 稅率 | 3,000 | 自用住宅稅率 0.2% |

| 社區管理費 | 每坪 60 元 x 30 坪 x 12 個月 | 21,600 | 假設值 |

| C. 五年總持有成本 | A (B x 5) | 10,412,100 | 未含貸款利息與裝潢 |

【FM Studio 深度觀點】

💡 數據的穿透力在於,它將模糊的「感覺」轉化為精確的「成本」。上表顯示,購買一棟 1,000 萬的房屋,您在頭期款之外,至少需要多準備 32.5 萬元的「一次性取得成本」。若將時間拉長到五年,在不計算任何貸款利息與裝潢費用的情況下,您的總投入已超過 1,041 萬元。這個「總持有成本」的觀念,正是區分業餘買家與專業決策者的第一道分水嶺。

第二步:看穿「新青安貸款」的糖衣:利率補貼結束後的殘酷現實

「新青安貸款」方案無疑是 2024 至 2026 年間,攪動台灣房市的最大變數。其提供長達 5 年的寬限期與利息補貼,大幅降低了年輕首購族的入場門檻,創造出看似輕鬆的月付金。📈

然而,金融的本質是風險與回報的平衡。任何超乎常理的優惠,背後都隱藏著需要被揭示的代價。當利率補貼的糖衣融化,殘酷的現實將會浮現。

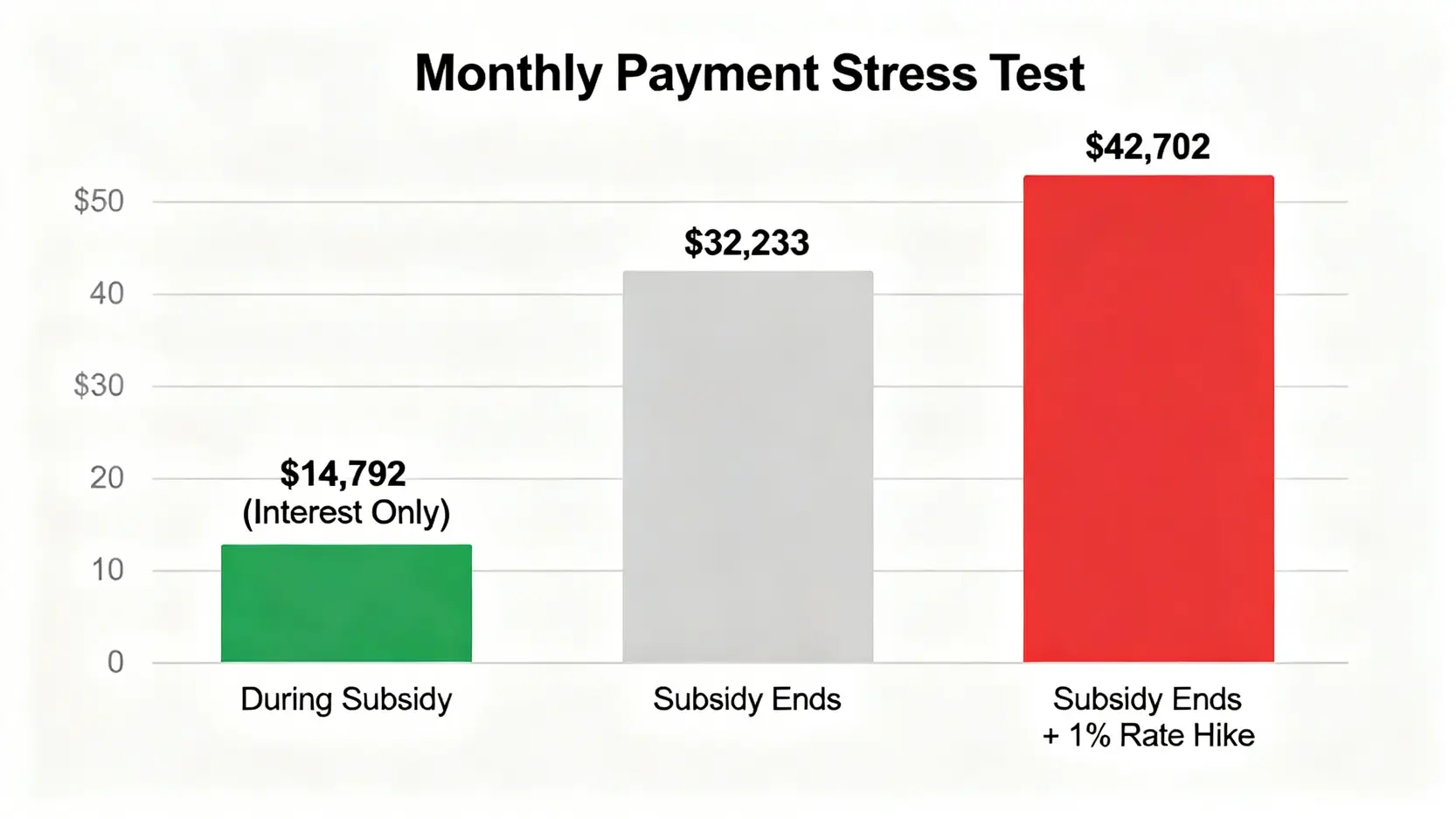

📈 情境分析:當央行升息 1%,你的月付金將增加多少?

讓我們進行一次財務壓力測試。假設您申辦了 1,000 萬元的「新青安貸款」,貸款年限 40 年。

- 補貼期間: 在政府與銀行的利息補貼下,您的貸款利率可能低至 1.775%。在只繳利息的寬限期內,每月僅需支付約 14,792 元。即使寬限期結束開始攤還本金,月付金約為 32,233 元。這數字對許多雙薪家庭而言,極具吸引力。

- 補貼結束後 央行升息 1%: 根據金融監督管理委員會的公開資訊,補貼結束後利率將回歸市場機制。若屆時市場利率已上升,假設總利率來到 3.1%,您的月付金將飆升至 42,702 元。

僅僅 1% 的升息,就意味著每月多出超過 10,000 元的現金流壓力,一年就是 12 萬。這筆錢,您準備好了嗎?⚠️

💰 新舊青安 vs. 一般房貸:長期利息總支出的驚人差距

「新青安」的 40 年期看似友善,卻是一把拉高總利息支出的雙面刃。許多人未曾計算過,在漫長的還款週期中,您究竟付出了多少利息成本。

- 情境一:新青安 40 年期

假設平均利率為 2.5%,貸款 1,000 萬元,40 年下來的利息總支出高達約 627 萬元。 - 情境二:一般房貸 30 年期

同樣條件下,30 年期的利息總支出約為 449 萬元。

僅僅因為貸款期限的選擇,兩者之間的利息差距就高達 178 萬元。這足以支付您孩子的大學學費,或作為一筆可觀的退休儲備金。選擇「新青安」,意味著您可能用未來近 200 萬的利息成本,換取眼前的低月付金。這個交換是否值得,需要審慎評估。

【FM Studio 深度觀點】

💡 金融產品的設計,不存在純粹的「善意」。我們必須將「新青安貸款」視為一種金融工具,而非政府的「福利」。它的本質是透過拉長還款年限與前期補貼,將未來的還款壓力延後釋放。對於收入穩定且預期高成長的購屋者,它是有效的上車踏板;但對於現金流吃緊、缺乏風險意識的買家,它更像一個包裹著糖衣的財務陷阱。

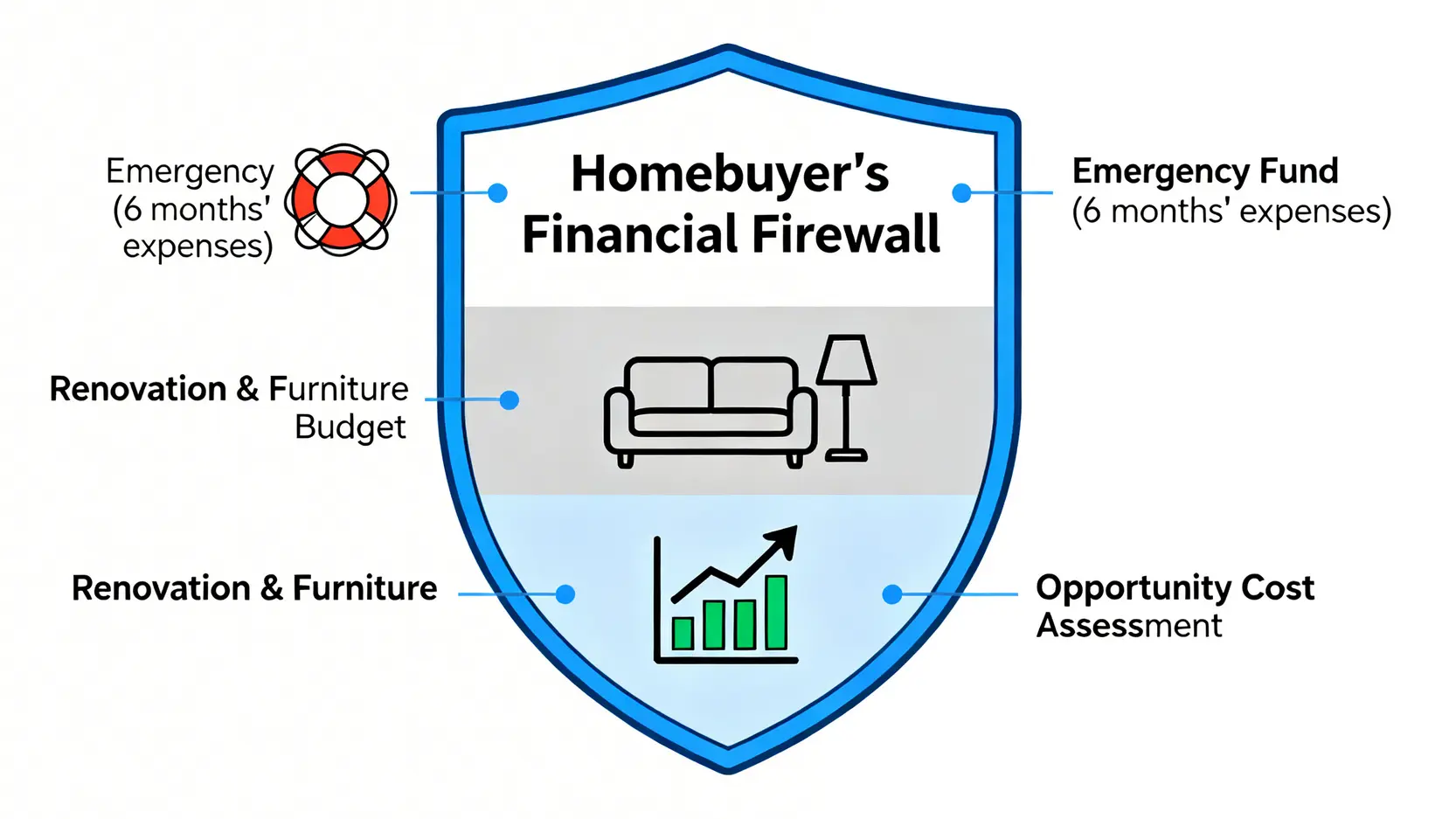

第三步:建立你的「購屋防火牆」:三層資金安全緩衝區

安全的購屋策略,核心不在於預測房價漲跌,而在於建立一套能抵禦未知風險的個人財務防火牆。FM Studio 將此概念拆解為三層資金安全緩衝區,這是將購屋從一場賭博,轉變為穩健財務規劃的關鍵一步。🧭

在您支付頭期款之前,請務必確認這三層保護網是否已經建構完成。

🛡️ 緊急預備金:失業半年也能活下去的財務底氣

這是最基礎、也最重要的一道防線。緊急預備金的標準,是準備一筆足以支付您「6 個月家庭總支出」的現金。

這筆錢必須是高度流動的資產(如活存、定存),絕不能投入股市或房地產。它的唯一目的,是在您面臨失業、疾病等突發狀況時,確保房貸能繼續繳納,家庭能正常運作,讓您有時間與空間渡過難關,而不是被迫賤賣資產。

🛋️ 裝潢與家電預算:避免交屋後才發現的資金黑洞

交屋的喜悅,很容易被後續的裝潢費用所沖淡。許多首購族將所有資金投入頭期款,交屋後才發現自己沒有預算可以添購必要的家具與裝潢。

一個務實的估算方法,是將裝潢與家電的預算,抓在房屋總價的 10% 至 15%。也就是說,一間 1,000 萬的房子,您至少需要準備 100 萬的額外資金。這筆錢應在購屋初期就獨立出來,避免與頭期款混用,才能避免入住後「家徒四壁」的窘境。

⚖️ 機會成本評估:這筆錢拿去投資,五年後會變多少?

這是專業投資者在做任何決策前,都會問自己的問題。所謂「機會成本」,就是當您選擇將資金投入房地產時,所放棄的其他投資機會可能帶來的回報。

假設您的頭期款與初期費用共 300 萬元。如果將這筆錢投入一個年化報酬率 7% 的全球市場 ETF,根據複利效應,五年後它將成長為約 420 萬元。這個計算並非要勸退您買房,而是要讓您客觀評估:購買這棟房子,您是否有信心在五年內,獲得超過 120 萬的增值或同等的生活效益?

【FM Studio 深度觀點】

💡 購屋防火牆的核心精神,是將「房地產」從單一的居住屬性,拉回到整體的「個人資產配置」框架下進行檢視。多數人買房時只有一個目標:「擁有自己的家」。但從金融角度看,這筆佔據您總資產 70% 以上的投資,必須與您的風險承受能力、現金流健康度、以及長期理財目標相匹配。唯有如此,房子才能成為您的資產,而非負債。

結論:給 2026 年台灣購屋者的最終策略清單

走過市場的喧囂,我們最終需要回歸到理性的決策框架。在 2026 年這個充滿機遇與挑戰的時刻,您的購屋決策,將深刻影響未來數十年的財務自由度。

🖋️ 作者總結:一個 15 年金融老兵的真心話

FM Studio 團隊想傳達的核心觀點很簡單:在能力範圍內,買房永遠是正確的決定,但前提是您必須清楚定義何謂「能力範圍」。這個範圍不只是銀行願意貸款給您的額度,更是您在遭遇財務逆風時,依舊能安穩生活的底氣。

請將這篇文章視為您的財務顧問,而非房產仲介。在您簽下任何合約之前,請務必重新檢視文中提到的「真實總成本」、「貸款壓力測試」與「三層防火牆」。一個安全的決策,遠比一個倉促的決定,更能帶您走向真正的安居樂業。想了解更多關於個人財務的知識,可以參考我們的財務管理的目標:2025穩健財務規劃策略一文。

❓ FAQ:市場常見問題的專家快問快答

- Q1: 2026 年是買房的好時機嗎?

A: 對於一個成熟的財務決策者而言,從來沒有絕對的「好時機」或「壞時機」,只有「適合自己的時機」。關鍵不在於預測市場高低點,而在於評估您的個人財務狀況是否穩健、現金流是否充裕、以及是否有長期持有的打算。當您的財務防火牆建立完成後,任何時間點都是相對安全的進場點。 - Q2: 頭期款不夠怎麼辦?

A: 切忌使用高利率的個人信貸或借貸來填補頭期款缺口,這會極大地惡化您的財務結構。務實的作法是,制定一個清晰的儲蓄計畫,延後購屋時程,直到存夠至少 25% 的自備款(包含各項隱藏費用)。將購屋目標轉化為儲蓄紀律,過程雖然辛苦,但結果會更穩固。 - Q3: 「新青安」貸款真的適合我嗎?

A: 如果您的職業收入在未來 5-10 年有明確且高度的成長性(例如:醫師、律師、科技業高階工程師),那麼「新青安」前期的低利率可以作為財務槓桿的工具。但如果您的收入相對穩定或成長性有限,則需要極度保守地評估補貼結束後的還款壓力,甚至考慮選擇還款壓力更明確的 30 年期一般房貸。 - Q4: 除了房價,我最該注意的費用是什麼?

A: 請務必將「仲介費」與「裝潢預算」視為購屋總成本的核心部分。這兩筆費用加總起來,可能佔房屋總價的 12% 以上。忽略它們,將導致嚴重的預算超支與後續的現金流壓力。建議將它們與頭期款一同規劃,才是完整的購屋預算。 - Q5: 如何進行購屋的財務壓力測試?

A: 一個簡單有效的方法是:用您屬意的貸款方案,計算出「利率增加 2%」後的月付金。然後問自己,在扣除這筆新的月付金以及所有生活開銷後,您的每月薪資是否還有至少 15% 的餘裕?如果答案是否定的,代表您選擇的房屋總價可能超出了您安全的負擔範圍。

【FM Studio 深度觀點】

💡 最終,所有關於台灣房屋的討論,都應回歸到購買者的「風險償付能力」。市場永遠在波動,政策隨時會改變,唯一不變的是您的個人財務結構。建立一個強韌、有彈性的財務體質,遠比猜測下一季的房價走勢,來得更為重要且實際。這也是我們撰寫此文的最終目的:賦予您穿越市場迷霧的洞察力與決策力。

風險提示:本文內容僅供參考,不構成任何投資建議。所有金融決策均存在風險,讀者應基於自身的獨立判斷進行評估。不動產投資涉及高額資金,在做出任何承諾前,請務必諮詢專業的財務顧問或法律專家。