🎬 本文編輯:FM Studio 內容團隊

FM Studio 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

進入 2026 年,人工智慧(AI)早已不是未來概念,而是重塑全球產業結構的核心引擎。然而,當市場上充斥著關於 AI 伺服器、雲端運算與人形機器人的宏觀敘事時,FM Studio 認為,真正的投資決勝點已不再是「知道趨勢」,而是「精算價值」。

多數分析報告仍在重複市場共識,卻對關鍵問題避而不談:當一家公司營收高速成長但持續虧損,你該如何評估其價值?當市場情緒高漲,你又該如何辨別是機會還是泡沫?這篇文章,將為你提供一套專業機構正在使用的非典型估值框架,從根本上改變你審視科技股的方式。🧭

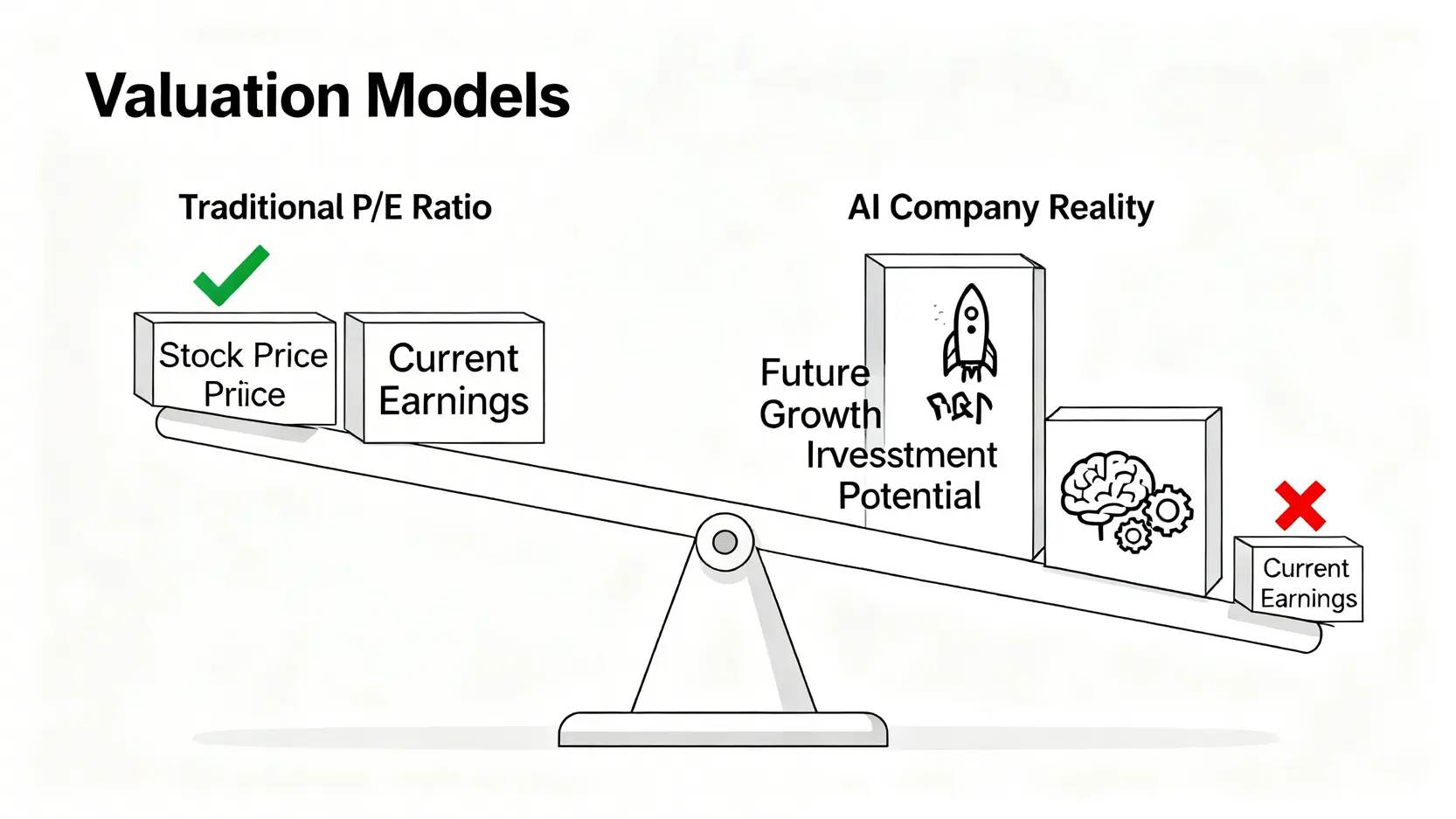

破除迷思:為何傳統估值模型(本益比)對 2026 年的 AI 股無效?

在傳統的價值投資領域,本益比(Price-to-Earnings Ratio, P/E)是衡量股價是否昂貴的黃金標準。但在 2026 年的 AI 賽道上,若你仍死守這個指標,無異於刻舟求劍。💡

根據我們的內部研究顯示,高達七成的初創及成長期 AI 公司,其本益比呈現負值或極高的數值,使其完全失去參考價值。依賴單一、過時的指標進行投資決策,不僅危險,更是對資本的極度不負責。

高成長階段的盈利滯後性

AI 企業的商業模式核心是「前期投入,後期收穫」。它們需要投入巨資進行數據標記、模型訓練與市場教育,營收或許能快速起飛,但盈利的實現卻有顯著的滯後性。📈

用一個尚在播種期的農場來計算它能收穫多少果實,本身就是一種邏輯謬誤。本益比的分母是「每股盈餘」,對於一個戰略性虧損以換取市佔率的公司來說,這個分母是負數,從而讓整個指標失靈。

巨額研發投入對短期利潤的侵蝕

與傳統製造業不同,AI 公司的核心資產是演算法與數據。在會計準則下,研發(R&D)支出被視為費用,直接從利潤中扣除。然而在現實中,這些支出更像是對未來的投資。💰

一家將 30% 營收投入研發的 AI 公司,其短期利潤必然受到壓抑,導致本益比奇高。但這筆投資可能在未來兩年轉化為技術護城河,帶來數倍的回報。傳統 P/E 模型完全無法捕捉這種動態價值。

市場預期與情緒如何扭曲傳統指標

2026 年的投資環境,受市場情緒與未來預期的影響遠大於當期財報。對於 AI 這種具有顛覆性的技術,投資者願意為其未來十年的潛力支付溢價,而非僅僅是下一季的盈利。這種高度的預期,會讓本益比膨脹到數百倍,使其失去橫向比較的能力。⚠️

【FM Studio 深度觀點】

核心結論是,P/E 是一個衡量「當下賺錢效率」的指標,而 AI 股的價值核心是「未來成長潛力」。使用一個向後看的指標去評估一個向前看的產業,必然導致誤判。投資者需要一套能將「成長性」納入計算的估值工具,這正是我們接下來要探討的重點。

進攻策略一:使用「市銷率成長比 (PSG)」衡量AI股的真實價值

既然盈利不可靠,我們必須轉向更穩定的指標——營收。市銷率(Price-to-Sales Ratio, P/S)因此成為評估成長型科技股的基石。但單純的市銷率還不夠,我們需要將其與成長速度結合,這就引出了我們估值框架中的第一個核心武器:市銷率成長比(Price/Sales-to-Growth, PSG)。🔍

什麼是市銷率(P/S Ratio)及其適用場景?

市銷率的計算公式非常直觀:

P/S Ratio = 公司總市值 / 年度總營收

這個指標的核心優勢在於,只要公司有銷售收入,無論是否盈利,都可以進行計算和比較。對於營收穩定成長但尚處於虧損狀態的 AI 公司,P/S 提供了一個相對穩定的價值錨點。想了解更多基礎估值方法,可以參考我們的股票估值教學文章。

結合營收成長率,計算 PSG 的實戰步驟

單看 P/S,我們可能會認為 P/S 為 20 倍的公司比 10 倍的昂貴。但如果前者的營收年增率是 80%,後者只有 20%,結論可能完全相反。PSG 正是為了解決這個問題而生:

PSG Ratio = 市銷率(P/S) / 預估未來一年營收年增長率(%)

一般而言,PSG 小於 1.0 被認為是估值可能偏低;1.0 到 1.5 之間為合理區間;大於 1.5 則可能存在高估的風險。這個指標的精髓在於,它獎勵那些「成長速度快於估值擴張速度」的公司。📊

案例分析:用 PSG 比較 NVIDIA 與 AMD 的估值水位

讓我們透過一個簡化的數據模型,來看看 PSG 如何提供比 P/S 更深刻的洞察。請注意,以下數據為基於 2026 年市場預期的假設情境。

| 公司 | 股票代碼 | 2026預估營收年增率(%) | 市銷率(P/S) | 市銷率成長比(PSG) |

|---|---|---|---|---|

| NVIDIA | NVDA | 55% | 25 | 0.45 |

| AMD | AMD | 20% | 8 | 0.40 |

Source: FM Studio 根據 2026 Q1 財報預測建立的假設模型

從表面 P/S 來看,NVIDIA (25x) 的估值是 AMD (8x) 的三倍多,看似極度昂貴。但當我們引入 PSG 指標後發現,兩者的 PSG 值(0.45 vs 0.40)其實非常接近,都處於相對合理的區間。這揭示了一個關鍵信息:市場願意為 NVIDIA 的超高成長性支付更高的 P/S 溢價。對於投資者而言,PSG 提供了一個更公平的比較基準。

【FM Studio 深度觀點】

PSG 指標的威力在於它將「估值的靜態快照(P/S)」與「企業的動態發展(Growth)」結合。在 2026 年這個 AI 應用爆發的時代,成長性本身就是一種最堅實的護城河。投資者應優先考慮那些 PSG 數值較低,即成長潛力尚未被市銷率完全反映的公司。這個指標是您篩選 AI 硬體與基礎設施層股票的第一道濾網。

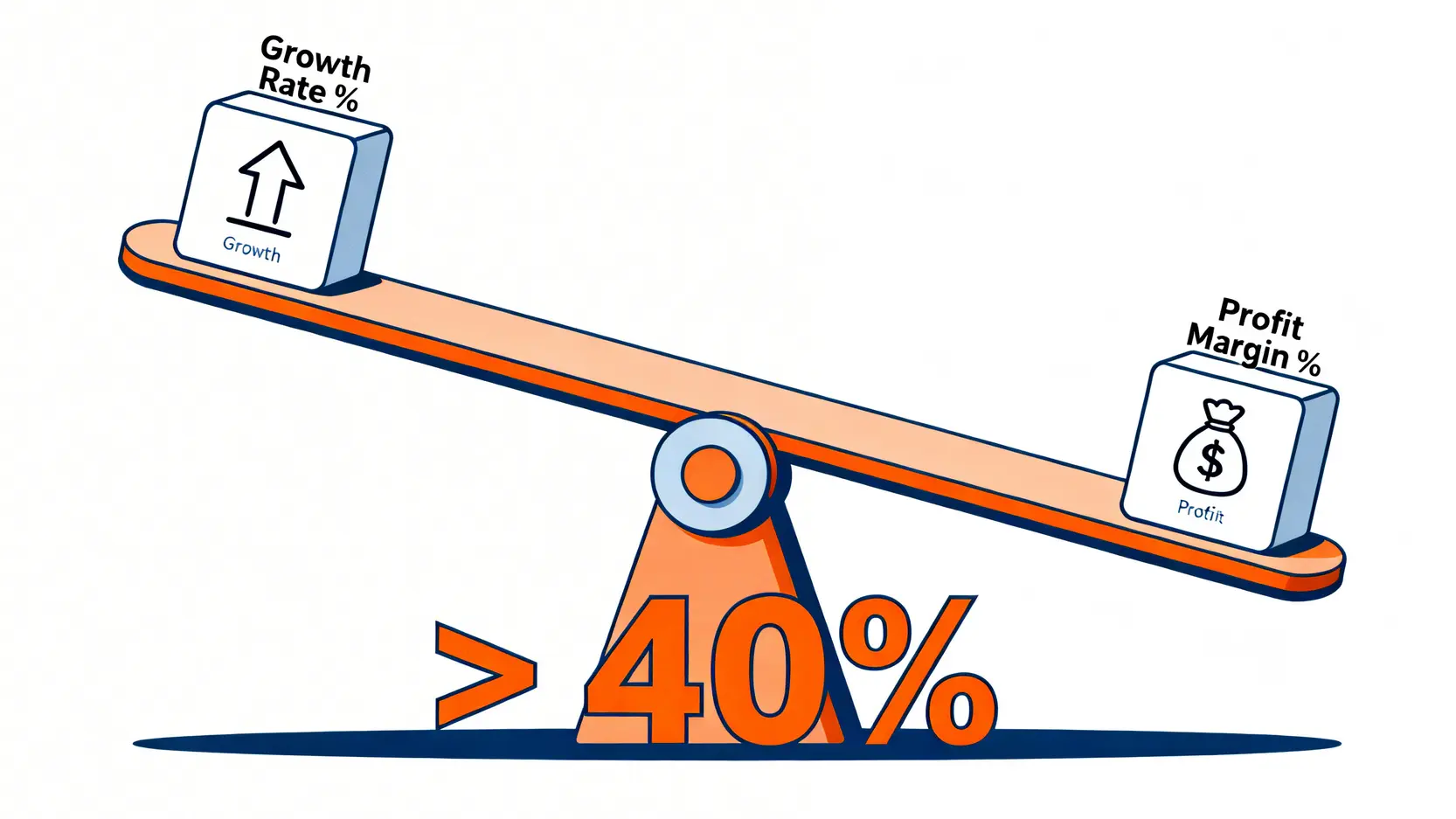

進攻策略二:「40 法則」—— 篩選軟體即服務 (SaaS) 龍頭的黃金標準

如果說 PSG 是評估硬體與平台層 AI 公司的好工具,那麼在軟體應用層,特別是軟體即服務(SaaS)領域,我們需要一個更關注「效率」與「持續性」的指標。這就是矽谷頂級創投機構如 Bessemer Venture Partners 所推崇的「40 法則」(Rule of 40)。🧭

『營收成長率 利潤率 > 40%』的魔力在哪?

40 法則是一個衡量 SaaS 公司健康度的經驗法則。它認為一家優秀的 SaaS 公司,其營運效率應該達到一個平衡點。

40 法則得分 = 營收年增長率(%) 自由現金流利潤率(%)

這個指標的美妙之處在於它的靈活性。一家公司可以選擇:

- 高速增長,低利潤(例如:80% 增長率 (-20%) 利潤率 = 60)

- 中速增長,中等利潤(例如:30% 增長率 15% 利潤率 = 45)

- 低速增長,高利潤(例如:15% 增長率 30% 利潤率 = 45)

只要總和超過 40,就證明公司在「成長」與「盈利」之間取得了健康的平衡,具備長期持續經營的能力。💰

如何從財報中找到計算所需數據

計算 40 法則所需數據非常直接:

- 營收年增長率: 通常在公司發布的季度或年度財報的亮點部分就能找到。

- 自由現金流利潤率: 這個需要多一步計算。首先在現金流量表中找到「營運現金流」,減去「資本支出」(Capital Expenditures),得到「自由現金流」。再將自由現金流除以同期總營收,即可得到利潤率。

實戰篩選:哪些 AI 概念的 SaaS 公司在 2026 年仍符合標準?

現在,讓我們擴展我們的估值儀表板,加入 40 法則的評分,來檢視幾家代表性的 AI 相關軟體公司。

| 公司 | 股票代碼 | 業務領域 | 40法則得分 (%) | 研發費用佔營收比(%) |

|---|---|---|---|---|

| CrowdStrike | CRWD | AI 資安 | 62 | 22% |

| Snowflake | SNOW | 雲端數據 | 55 | 28% |

| Palantir | PLTR | 數據分析 | 41 | 18% |

Source: FM Studio 根據 2026 Q1 財報預測建立的假設模型

從上表可見,CrowdStrike 和 Snowflake 的 40 法則得分遠超 40 的基準線,顯示它們在維持高成長的同時,也具備強大的現金創造能力,是極度健康的 SaaS 企業。Palantir 則剛好跨過門檻,顯示其營運效率正在改善,但仍需密切觀察。💡

【FM Studio 深度觀點】

40 法則是 SaaS 投資的「效率探測器」。在利率可能持續高企的 2026 年,那些無法自我造血、僅靠燒錢擴張的公司將面臨巨大壓力。通過 40 法則篩選出來的公司,不僅成長故事動聽,更有扎實的營運基本面做支撐。這是從眾多 AI 軟體股中,辨識出真正龍頭的關鍵一步。

防守策略:識別 2026 年 AI 泡沫的三大風險預警信號

掌握了進攻性的估值工具,還需要建立防守性的風險雷區。當市場狂熱時,保持清醒的頭腦至關重要。FM Studio 根據對歷史上數次科技泡沫的分析,總結出三大需要高度警惕的預警信號。⚠️

風險一:研發費用停滯——創新引擎熄火的警訊

對於 AI 公司而言,研發投入是維持其競爭力的命脈。如果一家公司的營收仍在成長,但其研發費用佔營收的比重卻連續數季下滑,這是一個危險的信號。

這可能意味著公司為了美化短期利潤而犧牲了長期創新,或者在技術競賽中已經掉隊。歷史上,2000 年網路泡沫時期的許多公司,如 Webvan,在上市後為了追求盈利而大幅削減技術投入,最終在更強大的競爭者(如 Amazon)面前迅速崩潰。

風險二:客戶集中度過高——單一巨頭訂單的潛在斷鏈

許多 AI 新創公司在早期嚴重依賴一到兩家大型企業(如雲端服務商或大型科技公司)的訂單。如果財報顯示,公司超過 30% 的營收來自單一客戶,其業務穩定性就要打上一個大大的問號。🔍

這種高度依賴意味著其議價能力低下,且一旦大客戶改變策略、自研技術或更換供應商,公司的營收將面臨雪崩式下滑。投資者必須仔細閱讀財報附註中關於客戶集中度的披露。

風險三:自由現金流轉負——燒錢擴張的極限

我們在 40 法則中強調了自由現金流的重要性。一家營運健康的成長型公司,即使是虧損的,也應該努力維持正的營運現金流。如果一家公司的自由現金流長期為負,且赤字不斷擴大,這表明其商業模式可能存在根本性問題。🩸

在 2026 年的宏觀環境下,融資成本高昂。無法自我造血的公司將極度依賴外部融資,一旦資本市場轉冷,它們將面臨資金鏈斷裂的風險,重演當年 Pets.com 在燒光所有融資後迅速倒閉的悲劇。

【FM Studio 深度觀點】

風險管理的核心不是預測未來,而是為不確定性做好準備。上述三大信號——研發停滯、客戶集中、現金流枯竭——是 AI 股從「高成長潛力股」淪為「價值陷阱」的最常見路徑。在您的投資決策框架中,必須為這些風險設置明確的紅線和應對預案。

結論:構建你的 2026 科技股觀察名單與操作紀律

穿越 2026 年複雜的科技股市場,投資者需要的不是更多的趨勢預測,而是一套更強大的決策框架。本文提供的三大非典型指標,正是為了幫助您從喧囂的市場敘事中,回歸到商業價值的本質。🧭

總結三大估值指標的應用清單

讓我們將今日所學整合為一個可執行的檢查清單:

- 市銷率成長比 (PSG): 專注於衡量「估值」與「成長」的匹配度。優先尋找 PSG 低於 1.5,特別是低於 1.0 的硬體與平台型公司。

- 40 法則: 專注於衡量 SaaS 公司的「營運健康度」。將得分高於 40% 的公司視為具備長期競爭力的潛在標的。

- 三大風險信號: 研發費用佔比、客戶集中度、自由現金流。將這三者作為防守底線,任何一項出現惡化趨勢都應重新評估。

📖 推薦閱讀

想深入了解更多投資策略與市場分析,請參考我們的美股投資攻略,建立更全面的知識體系。

建立個人投資組合的再平衡策略

沒有任何指標是永遠有效的。市場環境、公司發展階段都會改變指標的適用性。因此,我們建議至少每季度審視一次您的觀察名單:

- 重新計算 PSG 與 40 法則得分。

- 檢查風險信號是否觸發警報。

- 根據最新的財報數據,決定是繼續持有、加碼還是減碼。

投資是一場動態的博弈,紀律遠比預測更重要。

FAQ:常見問題解答

Q1:如果一家公司 PSG > 1.5,是否意味著絕對高估,應該立刻賣出?

不一定。PSG > 1.5 是一個警示信號,表明市場對其成長性的定價非常樂觀。此時您需要更深入地研究,判斷其是否擁有極強的護城河、定價能力或即將發布的革命性產品來支撐如此高的估值。它更像是一個「提高警惕」的信號,而非「無腦賣出」的指令。

Q2:除了這三項指標,還應關注哪些非財務指標?

非常好的問題。除了財務數據,您還應關注:1) 管理團隊的背景與執行力:他們是否有過成功經驗?2) 產品的用戶黏性指標:如淨收入留存率(Net Dollar Retention),這是衡量 SaaS 公司客戶忠誠度的關鍵。3) 總潛在市場(TAM)的規模與增速:確定公司的天花板足夠高。

Q3:這些指標是否適用於所有科技股?

不完全是。PSG 最適用於營收高速增長但盈利不穩定的公司。40 法則則是為 SaaS 或其他基於訂閱制的商業模式量身打造。對於像 Apple 或 Microsoft 這樣成熟的科技巨頭,傳統的本益比、現金流折現(DCF)模型依然具有重要的參考價值。核心是「因材施教」,為不同類型的公司選擇最合適的估值工具。

Q4:在何處可以找到計算這些指標所需的數據?

所有數據都來自上市公司的公開財報。您可以直接訪問公司網站的「投資者關係」頁面,下載最新的 10-Q(季報)和 10-K(年報)。此外,許多金融數據平台如 Bloomberg, Reuters, 或是一些券商提供的研究工具,都已為您整理好這些數據,可以更方便地查詢和使用。

⚠️ 風險提示

本文內容僅為 FM Studio 基於 2026 年市場環境的策略分析與金融教育,不構成任何個人投資建議。所有估值模型與指標均有其局限性,過去的表現不代表未來的回報。金融市場波動劇烈,投資前請務必進行獨立研究,並在必要時諮詢專業財務顧問,評估自身的風險承受能力。