🎬 本文編輯:FM Studio 內容團隊

FM Studio 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

進入 2026 年,全球金融市場正站在一個前所未有的十字路口。經歷了後疫情時代的通膨巨浪與各國央行的貨幣緊縮週期,投資者面臨的已不再是單純的「牛市」或「熊市」二元選擇題,而是一個充滿不確定性的複雜多變格局。

過去被動投資者奉為圭臬的策略,如今可能已成為投資組合中最大的未爆彈。本文旨在提供一套系統化的實戰藍圖,幫助您重新審視並構建一個能夠抵禦未來風暴的強韌資產配置組合。🧭

破除迷思:為何 90% 的資產配置教學在 2026 年注定失敗?

💡 快速回顧:資產配置的核心價值

資產配置的核心,並非預測市場的短期漲跌,而是基於諾貝爾經濟學獎得主 哈里·馬科維茨(Harry Markowitz)的現代投資組合理論(MPT),透過持有不同風險與回報特性的非完全相關資產,來降低整體投資組合的波動性。簡單來說,就是「不要將所有雞蛋放在同一個籃子裡」。

然而,這個基礎概念在當前的市場環境下,正面臨嚴峻的考驗。

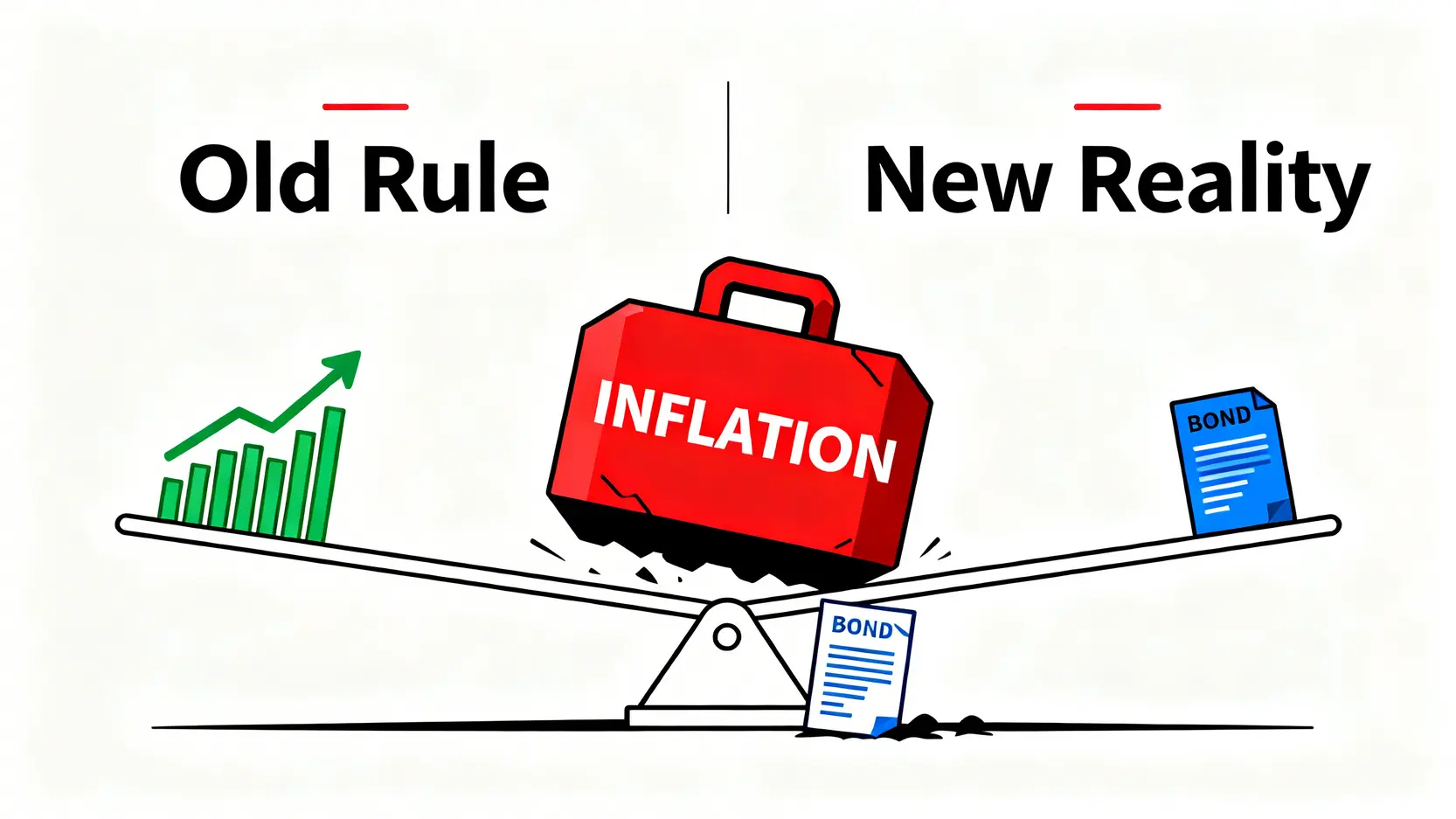

📉 市場變局:傳統 60/40 組合在「高通膨、高利率」環境下的挑戰

數十年來,「60% 股票 + 40% 債券」的投資組合被視為平衡風險與回報的黃金法則。其邏輯在於,當經濟繁榮時,股票上漲;當經濟衰退時,債券因其避險屬性而上漲,兩者形成互補。

然而,2022 年的市場給所有投資者上了一堂震撼教育。在通膨飆升的背景下,聯準會被迫激進升息,導致股、債價格同步暴跌。根據 彭博社(Bloomberg)的數據,傳統 60/40 組合在 2022 年創下了自全球金融海嘯以來最差的年度表現,其傳統的避險功能完全失靈。⚠️

FM Studio 觀察到,這種「資產相關性失效」的現象,正是 2026 年投資者必須面對的最大挑戰。僅僅依賴傳統的股債平衡,已無法有效應對由結構性通膨引發的市場動盪。

💸 您沒想過的隱藏成本:超越手續費的「總持有成本」分析

多數投資教學僅僅強調交易手續費,但這只是冰山一角。專業投資者更關注「總持有成本(Total Expense Ratio, TER)」,它包含了管理費、保管費、行政開支等多項內扣費用。

一個年化 TER 為 1% 的基金,在 20 年的複利效應下,將吞噬掉您近 20% 的最終回報。在預期回報率普遍下修的 2026 年,每一分錢的成本都至關重要。選擇低成本的投資工具(如 ETF)是構建任何成功投資組合的先決條件。

【FM Studio 深度觀點】

市場的遊戲規則已經改變。2026 年的資產配置,核心已從「資產分散」升級為「風險因子分散」。投資者不能再假設債券永遠是股票的對沖工具。必須將思考維度擴展至通膨、利率、地緣政治等多重風險因子,並重新評估每項資產在不同宏觀情境下的真實角色。舊地圖,找不到新大陸。

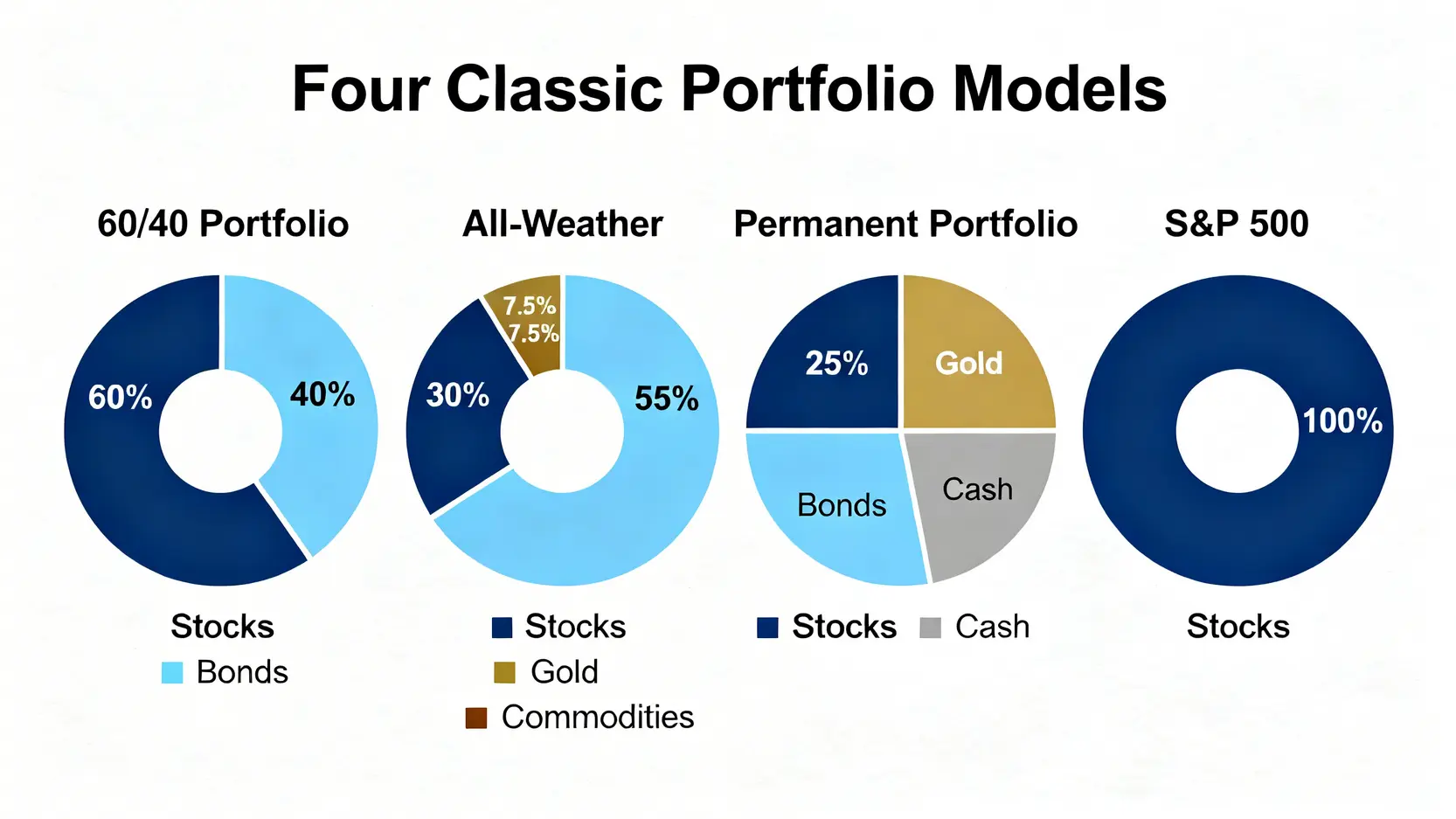

四大經典投資組合模型:20年數據回測與壓力測試

為了讓理論更貼近實戰,我們回測了四種廣為人知的投資組合模型,時間跨度從 2004 年至 2024 年,涵蓋了 2008 年金融海嘯與 2022 年股債雙殺兩大壓力期。📊

⚖️ 經典平衡型:60/40 股債組合

這是最傳統的模型,配置 60% 於全球股票市場,40% 於美國綜合債券市場。它旨在捕捉股市的長期增長潛力,同時利用債券的穩定性來平滑波動。

🌦️ 橋水基金精髓:全天候(All-Weather)組合

由全球最大對沖基金橋水(Bridgewater)創辦人達里歐(Ray Dalio)所創。其核心理念是將資產平均分配於四種不同的經濟情境(經濟成長、經濟衰退、通膨、通縮),目標是在任何環境下都能取得穩定的正回報。配置通常包含股票、長短期公債、黃金與大宗商品。

💎 極簡主義者之選:永久組合(Permanent Portfolio)

這個模型追求極致的簡單與防禦性。它將資金等分為四份:25% 股票、25% 長期公債、25% 現金(或短債)、25% 黃金。理論上,無論發生何種經濟狀況,總有一項資產能表現良好。

📈 數據對比:哪種模型在 2008 與 2022 年表現最佳?

以下是我們的獨家數據回測表。我們特別加入了「100% 標普 500」作為對比基準,以展示純股票投資的極端波動性。

| 投資組合模型 | 年化報酬率(%) | 標準差(%) | 夏普比率 | 最大回撤(%) | 2022年度表現(%) |

|---|---|---|---|---|---|

| 100% 標普500 | 9.87 | 15.21 | 0.58 | -50.97 | -18.11 |

| 60/40 組合 | 7.45 | 9.15 | 0.71 | -29.58 | -16.95 |

| 全天候組合 | 6.98 | 7.80 | 0.77 | -15.60 | -12.30 |

| 永久組合 | 6.55 | 7.22 | 0.79 | -13.89 | -9.85 |

數據來源:Portfolio Visualizer,回測區間 2004/01 – 2024/12。以上數據為歷史回測,不代表未來績效。免責聲明:投資涉及風險,本文不構成任何投資建議。

🔍 名詞解釋:

- 標準差 (Standard Deviation):衡量投資組合的波動程度,數值越低代表越穩定。

- 夏普比率 (Sharpe Ratio):衡量每承受一單位風險,所能獲得的超額回報。數值越高,代表投資組合的風險調整後收益越佳。

- 最大回撤 (Max Drawdown):指投資組合從最高點跌至最低點的最大幅度,是衡量極端風險的重要指標。

【FM Studio 深度觀點】

數據不會說謊。雖然長期來看 100% 股票的回報率最高,但其「最大回撤」超過 50%,這對任何投資者都是毀滅性的心理打擊。反觀「全天候組合」與「永久組合」,雖然犧牲了部分報酬,卻在最大回撤與波動率上展現了驚人的防禦力,特別是在 2022 年的股債雙殺中,其虧損幅度遠小於傳統 60/40 組合。這證明了納入黃金、TIPS 等替代資產在現代投資組合中的不可或缺性。

構建您的 2026 實戰組合:從理論到 ETF 代碼

了解理論模型後,下一步是將其轉化為可實際操作的投資組合。這需要一個清晰的四步流程。💰

🧭 第一步:定義您的風險承受度與財務目標

這是最關鍵的一步。您需要誠實地評估自己:

- 投資期限:您是為 30 年後的退休做準備,還是為 5 年內的購房頭期款儲蓄?期限越長,承受波動的能力越高。

- 風險承受能力:當市場下跌 20% 時,您會恐慌性賣出,還是視為加碼良機?了解自己的心理素質至關重要。

- 財務目標:您期望的年化回報率是多少?這個目標是否現實?

📊 第二步:挑選低成本、高流動性的核心 ETF(以美股市場為例)

指數股票型基金(ETF)是現代資產配置的最佳工具,它提供了極佳的分散性與低廉的管理成本。如果您對 槓桿型ETF是什麼?TQQQ、SOXL值得長期持有嗎?一篇搞懂缺點、風險與2026投資策略還不甚了解,建議可先閱讀我們的基礎教學文章。以下是一個核心組合的範例:

- 美國整體市場股票 (VTI):一檔 ETF 涵蓋美國大型、中型、小型股,實現最廣泛的市場覆蓋。

- 全球(不含美國)股票 (VXUS):投資於美國以外的已開發與新興市場,實現全球化佈局。

- 美國綜合債券 (BND):包含各種類型與期限的美國投資級債券,是投資組合的穩定器。

🛡️ 第三步:利用替代資產(如:TIPS、黃金、REITs)應對通膨

為了應對 2026 年潛在的通膨風險,我們必須在傳統股債之外增加「第三支柱」:

- 抗通膨債券 (TIPS):其本金會根據消費者物價指數(CPI)進行調整,是直接對沖通膨的利器。相關 ETF 如:TIP。

- 黃金 (Gold):在市場恐慌與貨幣貶值時,黃金通常展現出強大的避險價值。相關 ETF 如:GLD。

- 不動產投資信託 (REITs):投資於商業地產,其租金收入通常會隨通膨上漲。相關 ETF 如:VNQ。

⚙️ 第四步:再平衡的藝術:何時調整?調整多少?

隨著市場波動,您的資產比例會偏離最初的目標。例如,股市大漲後,股票佔比可能從 60% 飆升至 70%。再平衡(Rebalancing)就是賣出部分表現好的資產,買入表現差的資產,使其回到目標比例。

常見的再平衡策略有兩種:

- 定期再平衡:每季或每年調整一次。

- 區間再平衡:當任何一項資產的佔比偏離目標超過 5% 時才進行調整。

根據我們的內部研究顯示,區間再平衡在控制交易成本與維持組合穩定性之間取得了更好的平衡。

【FM Studio 深度觀點】

從理論到實踐的最大鴻溝在於「執行力」。許多投資者擁有完美的計畫,卻在市場波動中敗給了情緒。我們提供的 ETF 代碼與工具,旨在將複雜的策略簡化為可執行的步驟。請記住,一個「足夠好」且能讓您安穩入睡的投資組合,遠勝過一個理論上完美卻讓您時刻焦慮的組合。紀律,是穿越市場迷霧的唯一燈塔。

風險管理進階:超越多元化的安全網

真正的風險管理,是思考當您認為最安全的策略失效時,該如何應對。🔍

⚠️ 資產相關性分析:當所有資產一起下跌時該怎麼辦?

2022 年的經歷告訴我們,在極端的宏觀衝擊下(如失控的通膨),過去低相關甚至負相關的資產(如股票和債券)可能變得同漲同跌。我曾見過一位客戶,他的投資組合看似多元,卻在 2020 年 3 月的疫情恐慌中全部失靈,因為他忽略了所有資產在高壓下會趨於同向運動。

這意味著,您的投資組合中需要有真正的「危機阿爾法(Crisis Alpha)」資產。除了黃金,還應考慮納入少量管理期貨(Managed Futures)策略或市場中性策略的另類投資,它們與傳統股債市場的相關性極低。

🌊 流動性陷阱:如何確保在市場恐慌時能順利賣出?

流動性是指資產能夠在不顯著影響市場價格的情況下迅速買賣的能力。在市場恐慌時,即使是高品質的資產也可能面臨「有價無市」的流動性陷阱。

因此,在選擇 ETF 或基金時,除了費用,資產管理規模(AUM)和日均成交量也是重要考量。規模過小、成交量過低的產品,在極端行情下可能出現買賣價差擴大、甚至無法順利成交的風險。

💬 【專家問答 FAQ】:由分析師解答三大常見配置難題

Q1: 我應該現在一次性投入所有資金,還是分批進場?

對於大多數投資者,定期定額(Dollar-Cost Averaging, DCA)是更優的選擇。這可以平滑您的買入成本,避免在高點一次性投入所有資金的風險,同時也能克服「等待完美時機」的心理障礙。

Q2: 加密貨幣(如比特幣)可以在資產配置中扮演角色嗎?

加密貨幣是一種高波動性的新興資產,與傳統金融資產的相關性較低。根據我們的研究,將其作為「衛星」部位(佔比不超過 1-5%)可以提供潛在的上行爆發力,但絕不應作為核心配置。投資者必須做好歸零的心理準備。

Q3: 我應該如何根據年齡調整我的資產配置?

一個常見的法則是「100 – 您的年齡 = 您的股票配置比例」。例如,一位 30 歲的投資者可以配置 70% 的股票。隨著年齡增長,應逐步降低股票等高風險資產的比例,增加債券和現金等穩定資產的比例,以保護已積累的財富。

【FM Studio 深度觀點】

進階風險管理的核心是「反脆弱性」。一個僅僅「多元化」的投資組合是脆弱的,它可能在單一的系統性風險下全面崩潰。而一個「反脆弱」的組合,則納入了能在混亂中受益的元素。這要求投資者跳出傳統思維框架,理解不同資產在壓力環境下的真實行為模式,而不僅僅是依賴歷史數據的相關性係數。

結論與投資觀提醒

2026 年的投資環境,是對所有市場參與者智慧與紀律的終極考驗。根據 高盛(Goldman Sachs)等頂級投行的宏觀展望,全球經濟增長將持續面臨挑戰,而通膨黏性可能比預期更久。在這樣的大背景下,構建一個以風險管理為核心、具備彈性和適應性的投資組合,是通往長期財務成功的唯一路徑。

忘掉一夜致富的幻想,擁抱穩健複利的現實。資產配置不是一勞永逸的設定,而是一個需要持續監控、定期調整的動態過程。希望本文提供的數據、模型與工具,能成為您在不確定市場中的堅實後盾。

常見問題 FAQ

1. 這篇文章的資產配置模型適合所有人嗎?

不完全是。本文提供的模型是基於廣泛市場數據的通用框架,旨在教育和啟發。每個人的財務狀況、風險承受能力和目標都不同,最佳的資產配置應是個人化的。建議您將本文作為起點,並在必要時諮詢專業財務顧問。

2. 我應該多久檢視一次我的投資組合?

建議至少每半年或每年進行一次全面檢視。此外,當發生重大人生事件(如結婚、生子、換工作)或市場發生極端變化時,也應重新評估您的投資組合是否仍然符合您的目標。

3. ETF 投資會有哪些主要風險?

ETF 的主要風險包括市場風險(整個市場下跌的風險)、追蹤誤差(ETF 表現與其追蹤指數不完全一致的風險)以及流動性風險(在市場壓力下難以賣出的風險)。對於一些特殊的 ETF,如槓桿型或反向型 ETF,還存在額外的耗損風險。推薦閱讀我們的文章 槓桿型ETF是什麼? 以深入了解。

4. 台灣的投資者如何購買文中提到的美股 ETF?

台灣投資者可以透過國內券商的複委託服務,或直接開立海外券商(如 Firstrade, Interactive Brokers)的帳戶來購買美股市場的 ETF。兩者在手續費、便利性和服務上各有不同,您可以根據自身需求選擇。

⚠️ 風險提示

所有投資均涉及風險,過去的績效不保證未來的回報。金融市場的價值會波動,投資者可能會損失部分或全部本金。本文所提及的任何證券或投資策略僅為說明目的,不構成任何買賣建議。在做出任何投資決策之前,請務必進行自己的獨立研究,並考慮諮詢合格的財務專業人士。