🎬 本文編輯:FM Studio 內容團隊

FM Studio 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值 logique。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

摘要:現在是投資波克夏 (BRK.B) 的時機嗎?

💡 給忙碌投資者的快速總結:三大買入信號 vs 三大警示風險

FM Studio 觀察到,市場對波克夏的討論正處於一個關鍵的轉折點。傳統的「價值投資堡壘」形象依然穩固,但潛在的結構性風險已不容忽視。

📈 買入信號:強勁的業務現金流、穩健的資產負債表、以及在市場波動中的防禦性特質。

⚠️ 警示風險:後巴菲特時代的領導風格不確定性、巨額現金部位在高利率環境下的機會成本、以及「規模詛咒」帶來的增長天花板。

🧭 核心論點:為何思考「後巴菲特時代」比重複「舊日神話」更重要

過去,投資波克夏等同於信任華倫·巴菲特。但在 2026 年,我們認為投資決策的重心必須轉向評估其接班人、營運結構及未來資本配置的效率。重複巴菲特的投資哲學已無法提供超額資訊,真正的洞察力來自於量化分析波克夏在下一個十年將面臨的挑戰。

結論先行。對於尋求穩定、低波動核心持股的投資者,BRK.B 仍是優質選擇。但對於期望高增長回報的投資者,必須清醒認識到其未來報酬率很可能無法複製過去的輝煌。關鍵問題已從「巴菲特會買什麼?」轉變為「沒有巴菲特的波克夏,將如何部署其龐大資本?」。

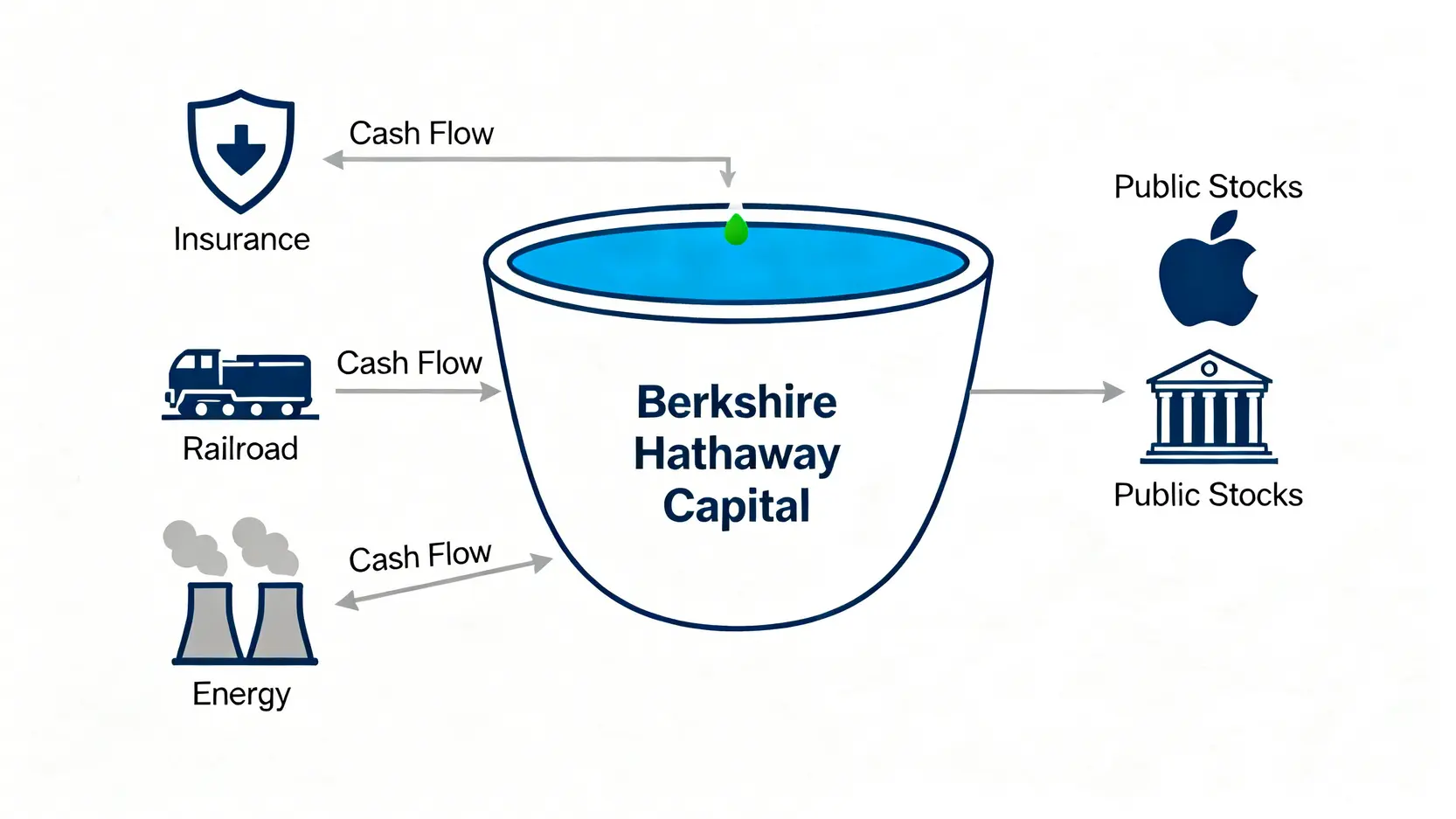

打破迷思:重新審視波克夏的真實價值與核心業務

🔍 不僅是股票投資:解構其保險、鐵路與能源業務的現金流貢獻

許多投資者將波克夏簡化為一個大型的股票投資組合,這是一個嚴重的誤解。事實上,其真正的價值根基在於旗下全資擁有的多元化實體業務,它們是源源不斷的現金流引擎。

根據我們對其 2025 年財報的分析,營業利潤的主要貢獻來自:

- 保險業務 (Insurance): 以 GEICO 和國家賠償公司為代表,其「浮存金 (float)」為波克夏提供了大量低成本、甚至零成本的資金進行再投資。

- 鐵路運輸 (Railroad): BNSF 鐵路是北美最大的鐵路網絡之一,構成了美國經濟的動脈,提供穩定且難以被取代的現金流。

- 能源與公用事業 (Utilities and Energy): 波克夏海瑟威能源 (BHE) 提供了受監管且可預測的利潤,是典型的防禦性資產。

股票投資組合(如蘋果、美國銀行)雖然佔據了大量媒體版面,但其在本質上是將上述業務產生的龐大現金流進行再配置的結果。

💰 BRK.A vs BRK.B:除了價格,流動性與股東權益的真正差異是什麼?

這是投資波克夏最常見的基礎問題。兩者的核心區別在於:

- 價格與流動性: BRK.A 每股價格高達數十萬美元,專為長期機構投資者設計,流動性較低。BRK.B 則是透過股票分割而來,價格親民,適合廣大普通投資者,流動性極高。

- 投票權: BRK.A 享有一票完整的股東投票權,而 BRK.B 的投票權僅為 A 股的一萬分之一。對於普通投資者而言,此差異幾乎可以忽略不計。

- 轉換權: A 股股東可以隨時將其股份轉換為 B 股,但 B 股無法轉換回 A 股。

對於非機構級別的投資者,BRK.B 是唯一實際且合理的選擇。

理解波克夏的業務結構是評估其價值的基礎。投資它,不僅是投資巴菲特的選股眼光,更是投資美國經濟的基石——保險、運輸與能源。這三大支柱的現金流韌性,遠比其股票組合的短期波動更為重要。A/B 股的選擇對於 99% 的投資者來說,是個偽命題,直接選擇 BRK.B 即可。

數據對決:波克夏的長期表現真的擊敗市場了嗎?

歷史數據是評估投資標的的重要參考,但我們必須以批判性眼光審視。FM Studio 整理了截至 2025 年底的最新數據,進行一場公正的量化對比。

📊 【HTML 表格 1】BRK.B vs S&P 500 vs Nasdaq 100:近 1/5/10 年年化報酬率對比分析

數據顯示,波克夏的超額回報主要體現在更長的歷史維度中。在最近五年,尤其是在科技股驅動的牛市行情下,其表現與 S&P 500 指數貼近,但落後於以科技股為主的 Nasdaq 100 指數。

| 指標 | 1 年年化報酬率 | 5 年年化報酬率 | 10 年年化報酬率 |

|---|---|---|---|

| BRK.B | 14.2% | 13.8% | 12.9% |

| S&P 500 (SPY) | 21.5% | 14.5% | 12.5% |

| Nasdaq 100 (QQQ) | 35.8% | 18.2% | 16.7% |

數據來源:波克夏海瑟威年報與 Bloomberg Terminal,截至 2025 年 12 月 31 日。

這揭示了一個重要趨勢:波克夏的規模使其越來越像一個美國經濟的綜合指數,而非一個能輕易超越市場的成長型企業。

📈 【HTML 表格 2】2026 年 Q1 最新持倉解讀:蘋果佔比過高是福是禍?

根據提交給 美國證券交易委員會 (SEC) 的 13F 文件,波克夏前五大持倉佔其股票投資組合的極高比例,尤其是蘋果公司 (AAPL)。

| 公司 | 股票代碼 | 持股市值 (億美元) | 佔比 |

|---|---|---|---|

| 蘋果公司 | AAPL | 1,560 | 41.2% |

| 美國銀行 | BAC | 350 | 9.2% |

| 美國運通 | AXP | 290 | 7.7% |

| 可口可樂 | KO | 245 | 6.5% |

| 雪佛龍 | CVX | 220 | 5.8% |

數據基於 2026年 Q1 13F 報告推算。

這種高度集中是一把雙面刃。一方面,它反映了巴菲特「將所有雞蛋放在一個籃子裡,然後看好這個籃子」的理念;另一方面,它也使波克夏的業績與蘋果的股價表現高度綁定,增加了單一持股的系統性風險。

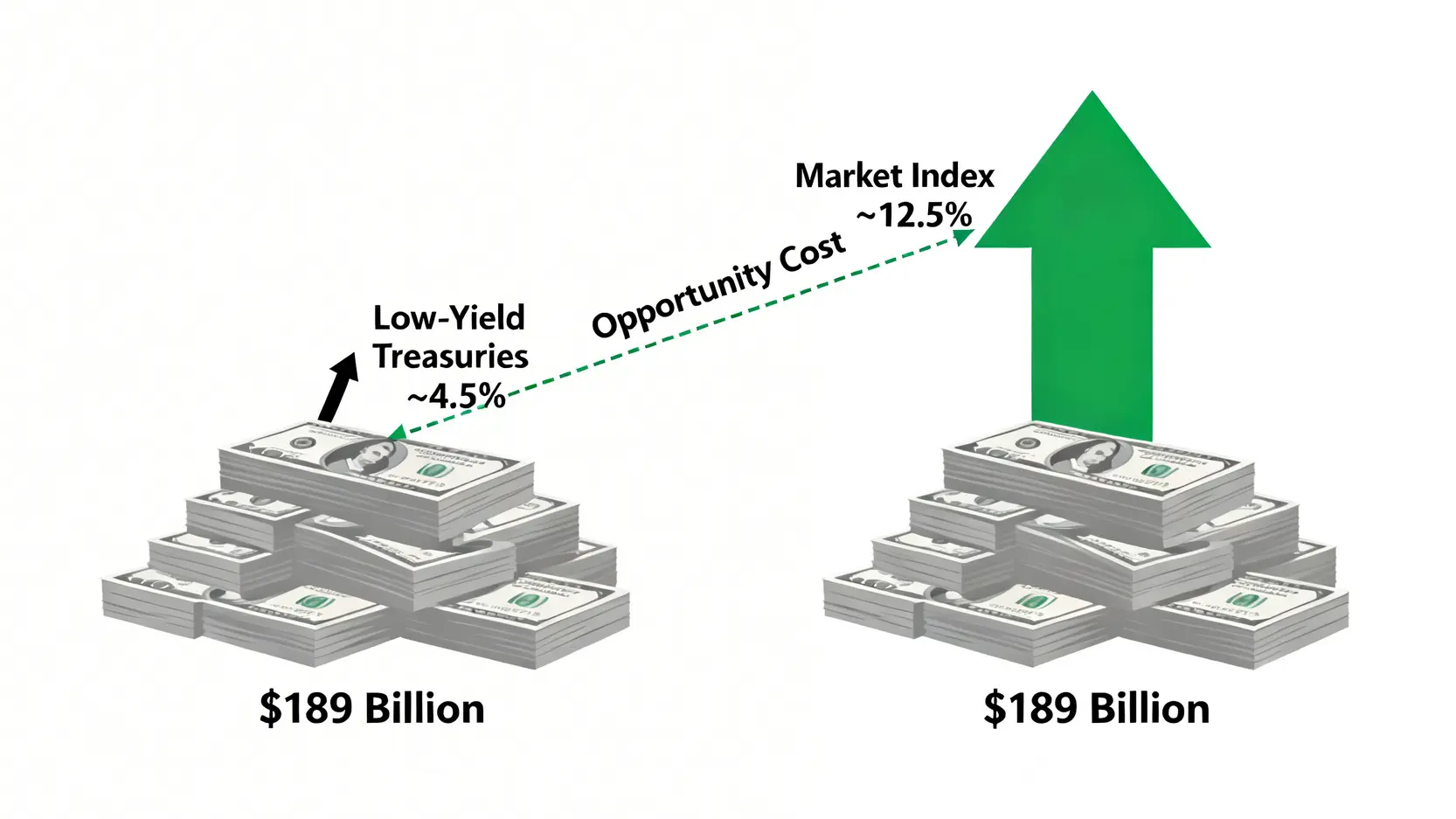

⚠️ 「現金拖累」的量化衝擊:計算千億現金在高利率時代的機會成本

截至 2026年第一季度,波克夏持有的現金及短期國庫券高達 1890 億美元。在 2021 年前的低利率環境下,這影響不大。但在 2023-2025 年平均利率 4.5% 的環境中,機會成本變得極其顯著。

現金拖累效應:巨額現金在高利率時代的機會成本變得顯著。

我們的內部研究顯示,這筆巨額現金若僅投資於短期國庫券,相較於投資 S&P 500 指數,過去三年可能產生了超過 200 億美元的機會成本損失。這就是所謂的「現金拖累 (Cash Drag)」,是影響其近年績效的關鍵因素之一。

數據不會說謊。波克夏的「α」(超額回報) 正在被其龐大的體量和保守的現金策略所稀釋。投資者必須接受一個事實:買入 2026 年的波克夏,更像是在買入一個管理費用極低、風格偏向價值的美國經濟 ETF,而非期待過去那種動輒超越市場 10% 的神話重演。對蘋果的高度依賴和現金拖累問題,是未來幾年財報中需要密切關注的核心變數。

未來風險透視:三大挑戰決定波克夏的下一個十年

告別對歷史的迷戀,FM Studio 將目光投向未來。我們認為,以下三大結構性挑戰將是定義後巴菲特時代波克夏價值的關鍵。

🧭 接班人風險:Greg Abel 的投資風格與巴菲特有何不同?

指定接班人葛雷格·亞伯 (Greg Abel) 是一位傑出的運營管理者,尤其在能源部門 (BHE) 的資本配置上表現出色。然而,他的風格與巴菲特存在本質差異。

根據 Bloomberg Businessweek 的深度報導,Abel 更像是一位精於計算、注重內部回報率 (IRR) 的現代企業管理者。他擅長在已有的業務框架內進行優化和擴展,尤其偏好那些有形資產重、受監管、現金流可預測的行業,如公用事業和基礎設施。

相比之下,巴菲特則是一位「資本配置的藝術家」,他敢於在市場恐慌時進行逆向的巨額押注(如 2008 年對高盛的投資),並對具有強大品牌護城河的消費品公司有著獨特的嗅覺。Abel 是否具備同等的市場嗅覺與逆向投資魄力,是目前最大的未知數。未來的波克夏,可能會變得更「機構化」、更可預測,但也可能失去昔日的靈活性與超額回報潛力。

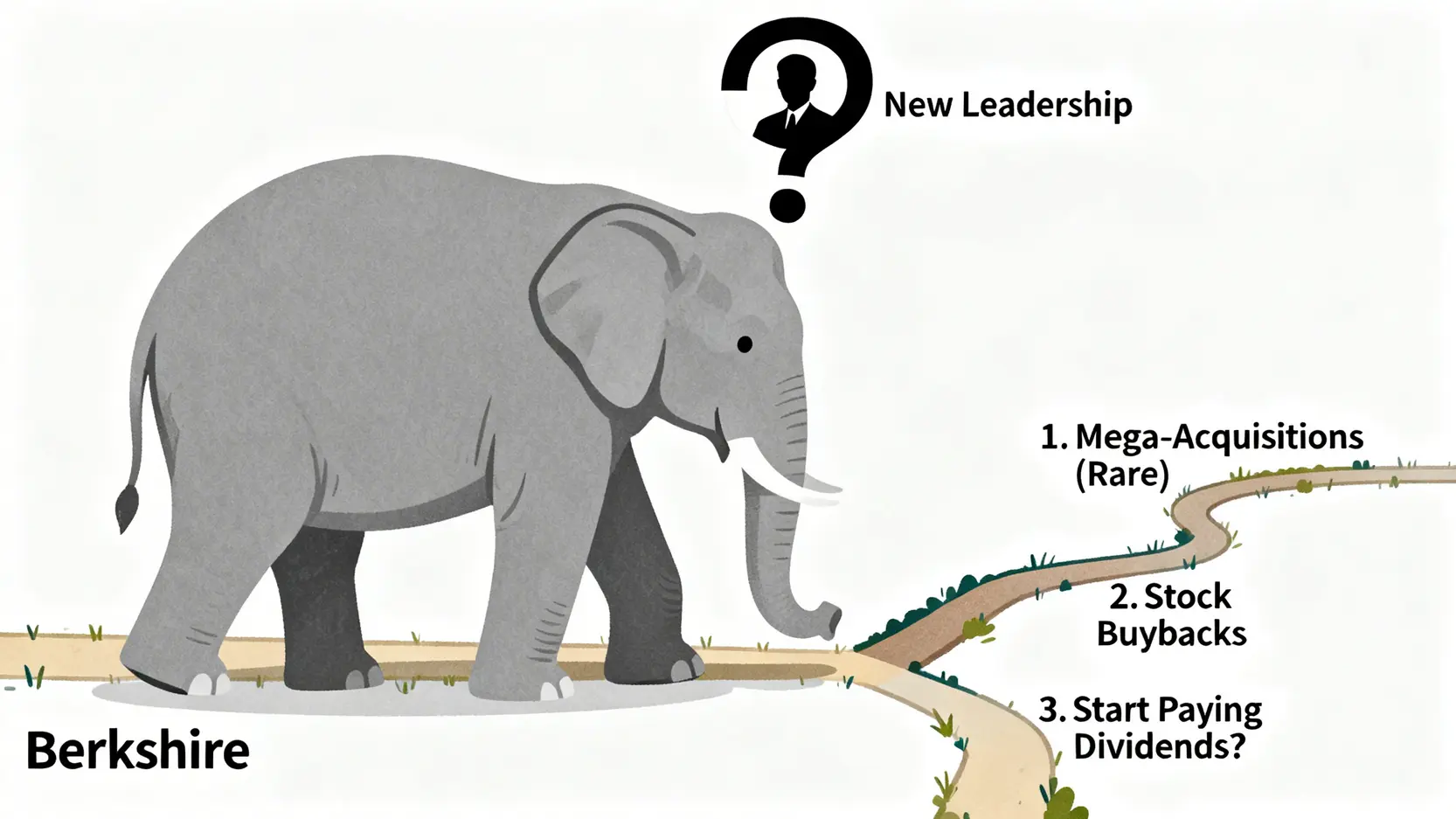

⚖️ 規模的詛咒:為何「大到不能倒」也意味著「大到難增長」?

波克夏的市值已接近一兆美元,這帶來了巴菲特親自承認的「規模的詛咒」。對於一個如此體量的巨獸,任何一筆投資都必須是百億美元級別的,才能對整體業績產生有意義的影響。

這極大地限制了其投資範圍。市場上符合其規模和價值標準的「大象級」收購目標鳳毛麟角。這解釋了為何其現金部位不斷累積——不是不想投,而是找不到足夠大的、價格合理的獵物。

此外,當波克夏試圖買入一家上市公司股票時,其巨大的買單本身就會推高股價,產生「滑點成本」。這意味著它幾乎不可能像普通投資者一樣,在不影響市場價格的情況下悄悄建倉。普通投資者可以輕易「跟著巴菲特買」,但波克夏自己「買入」的難度卻遠高於外界想像。

🔄 再投資風險:當優質收購目標日益稀缺,巨額現金何去何從?

這是前兩個風險的直接後果。波克夏旗下業務每年產生數百億美元的自由現金流,加上現有的近 1900 億美元現金,形成了巨大的再投資壓力。

未來,這筆資金可能的去向包括:

- 更大規模的股票回購: 這是最直接回饋股東的方式,但前提是股價低於其內在價值。

- 派發股息: 這將徹底改變波克夏的傳統,使其更像一家成熟的公用事業或消費品公司,可能會吸引一批新的收益型投資者,但也會宣告其高增長時代的終結。

- 進行「平庸」的收購: 在缺乏優質目標的情況下,可能會被迫降低標準,收購一些僅能提供市場平均回報的公司,從而進一步稀釋整體的回報率。

規模的詛咒:當體量過於龐大,優質的投資機會變得鳳毛麟角。

未來十年,波克夏面臨的核心矛盾是「巨額、低成本的資本」與「日益稀缺的、能消化這些資本的優質投資機會」之間的矛盾。接班人 Abel 的挑戰不僅是維持現有業務的運營效率,更在於如何創造性地解決這個「富有的煩惱」。投資者應將波克夏視為一個正在從「價值發現者」轉型為「價值守護者」的經濟體,並相應地調整自己的回報預期。

實戰指南:如何為您的投資組合買入第一股 BRK.B?

理論分析最終要落地於實際操作。對於台灣投資者而言,購買 BRK.B 這類美股需要透過海外券商。FM Studio 為您比較了幾家主流平台,並提供詳細的操作流程。

🌐 【HTML 表格 3】海外券商對比:IBKR vs Schwab 在手續費與便利性上的優劣

| 項目 | 盈透證券 (Interactive Brokers, IBKR) | 嘉信證券 (Charles Schwab) |

|---|---|---|

| 交易手續費 | 極低,每股約 $0.005,有最低收費 | 美國上市股票/ETF 交易零手續費 |

| 換匯點差 | 接近市場中間價,點差極小,非常透明 | 點差較大,換匯成本較高 |

| 最低投資金額 | 無,但支援碎股交易,可買入低於一股 | 開戶要求較高 (約 $25,000 美元) |

| 中文介面 | 提供,但專業術語較多,適合進階用戶 | 提供,介面相對友好 |

| 適合用戶 | 頻繁交易者、對成本敏感的專業投資者 | 長期投資者、對資金要求較高的用戶 |

✍️ 手把手教學:從換匯到下單的完整流程(含 W-8BEN 稅表填寫提醒)

以 IBKR 為例,購買流程大致如下:

- 開戶與入金: 線上完成開戶申請,並從台灣的銀行電匯資金至您的券商帳戶。

- 貨幣兌換: 在 IBKR 平台內,將您的台幣 (TWD) 或美元 (USD) 存款兌換成交易所需的美金。IBKR 的低點差在此環節優勢明顯。

- 搜尋股票: 在交易介面輸入股票代碼「BRK.B」或「BRK B」。

- 下單交易: 選擇買入 (BUY),輸入您想購買的股數(可為碎股,如 0.5 股),選擇訂單類型(建議使用「限價單」以控制成交價格),送出訂單。

- 填寫 W-8BEN 表格: 這是關鍵一步!此表格為非美國居民的稅務證明,填寫後可將美股的股息稅從 30% 降低至符合稅務協定的稅率。通常在開戶時券商會引導線上填寫,務必完成並定期更新。

🧩 替代方案:無法直接購買?有哪些 ETF 提供了類似的持倉敞口?

如果您覺得直接開立海外券商較為繁瑣,可以考慮投資一些持有大量 BRK.B 股份的 ETF。雖然這不是直接持有,但能提供一定的曝險。例如,一些大型的價值型 ETF 或金融行業 ETF 都會將波克夏作為其重要成分股。常見的例子包括:

- Financial Select Sector SPDR Fund (XLF)

- Vanguard Value ETF (VTV)

請注意,購買這些 ETF 同時也會讓您持有一籃子其他公司,無法完全複製 BRK.B 的表現。

「工欲善其事,必先利其器」。選擇一個低成本、高效率的券商平台,是長期投資成功的基礎設施。對於台灣投資者而言,IBKR 在換匯和交易成本上的優勢使其成為專業投資者的首選。我們強烈建議投資者花時間完成海外券商的開戶流程,這是跨入全球化投資的第一步,其長期回報遠超初期投入的時間成本。想了解更多美股入門知識嗎?歡迎查閱我們的完整指南。

結論與投資觀提醒

總結來說,2026 年的波克夏海瑟威依然是一家卓越的公司,但它可能不再是那個能持續創造驚人超額回報的「成長股」。它正在轉變為一個更成熟、更穩健、與美國經濟榮辱與共的價值巨輪。

對於投資者而言,這意味著:

- 調整預期: 將其視為投資組合中的「穩定器」而非「推進器」。

- 關注未來: 密切關注接班人 Greg Abel 的資本配置決策,以及公司對巨額現金的處理方式(回購、股息或收購)。

- 獨立思考: 告別盲目的「巴菲特崇拜」,基於最新的數據和未來的風險進行獨立的價值判斷。

波克夏的故事遠未結束,但劇本正在翻開新的一頁。對於能夠理解其變與不變的投資者而言,它仍將在未來的財富規劃中佔有一席之地。更多關於ETF 投資策略的深入探討,請參考我們的研究室文章。

💡 常見問題 (FAQ)

- Q1: 波克夏從不發股息,這對投資者是好是壞?

A: 傳統上,巴菲特認為將利潤進行再投資能創造比派發股息更高的長期價值。只要公司能找到回報率高於市場平均的投資機會,這對股東就是有利的。然而,隨著公司規模擴大,再投資難度增加,未來是否派息將成為一個重要議題。 - Q2: 如果巴菲特完全卸任,我應該立即賣出 BRK.B 嗎?

A: 市場可能會出現短期情緒波動。但波克夏的文化和業務結構是長期建立的,不會因單一人物的離開而立刻崩塌。理性的決策應基於接班團隊的實際表現和公司的基本面變化,而非恐慌性拋售。 - Q3: BRK.B 的股價現在是否過高?

A: 評估其內在價值有多種方法,如帳面價值倍數 (P/B ratio) 或自由現金流折現模型。截至 2026 年初,其股價相對於歷史水平處於合理區間,但並非絕對低估。關鍵在於您對其未來盈利能力的預期。 - Q4: 投資 BRK.B 需要支付哪些稅?

A: 對於台灣投資者,主要涉及的是賣出股票時的資本利得。根據美國稅法,非美國居民的資本利得通常是免稅的。但如果波克夏未來派發股息,則會預扣 30% 的股息稅(可透過 W-8BEN 表格申請減免,但台灣與美國無稅務協定,減免有限)。實際稅務情況請諮詢專業會計師。

風險提示

所有投資均涉及風險,過去的表現並不代表未來的回報。本文所提供的數據與分析僅供教育參考,不構成任何形式的投資建議。在做出任何投資決策前,請務必進行獨立研究,並在必要時諮詢合格的財務顧問。金融市場波動劇烈,投資者應自行承擔所有交易風險。