🎬 本文編輯:FM Studio 內容團隊

FM Studio 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

💡 破除迷思:巴菲特最成功的投資並非一支股票

在探討華倫·巴菲特(Warren Buffett)的投資生涯時,公眾輿論往往聚焦於可口可樂的經典、蘋果公司的驚人回報,或是美國運通的危機入市。然而,FM Studio 的內部研究顯示,這些廣為人知的案例,僅僅是結果,而非原因。

將目光局限於單一持股,是對巴菲特真正偉大之處的嚴重低估。Let’s cut to the chase. The real masterstroke wasn’t buying a stock, but forging the weapon itself.

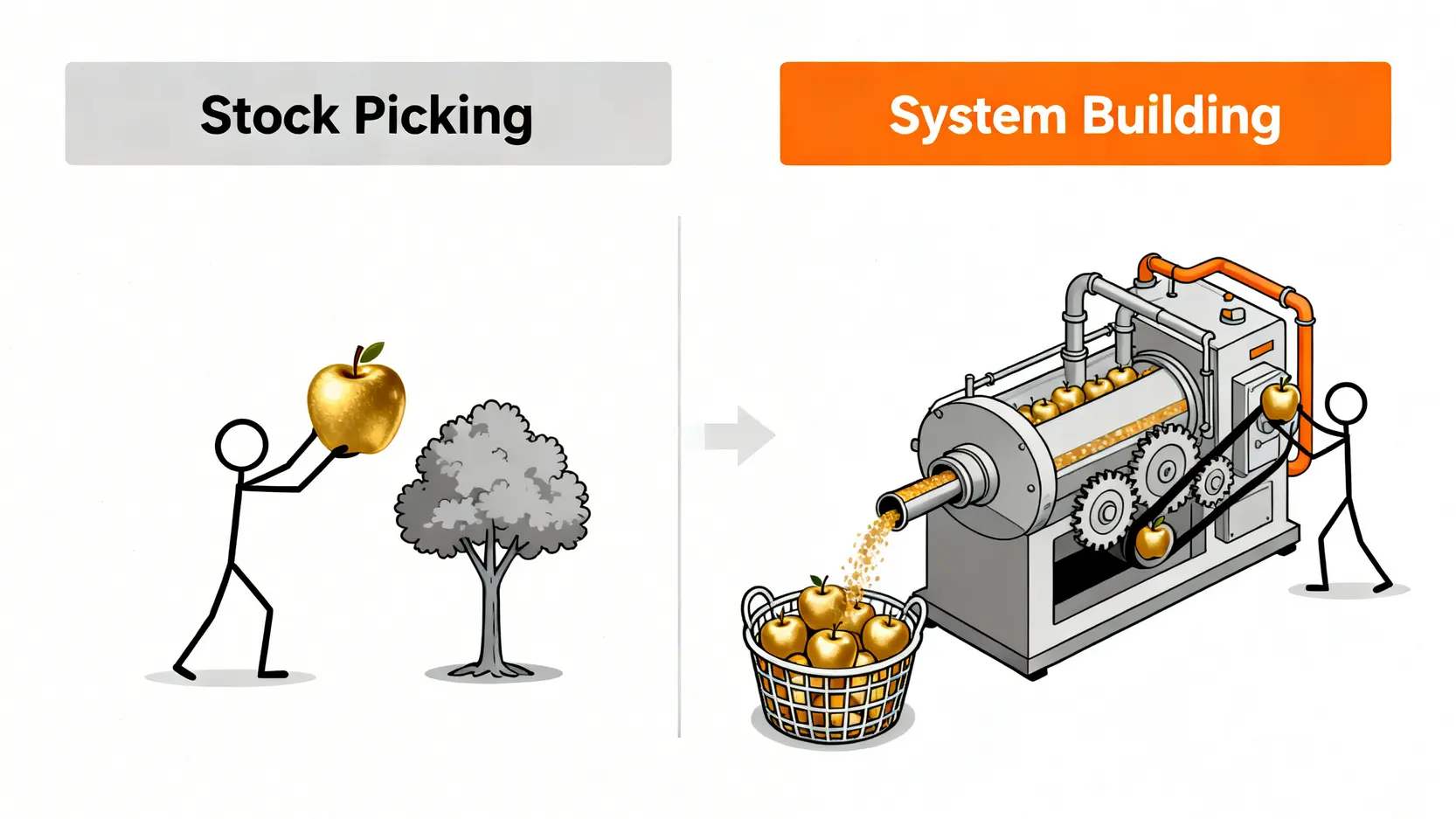

為何多數人誤解了「成功投資」的定義?

市場普遍以「回報倍數」或「故事傳奇性」來衡量成功,這導致了認知的偏差。人們熱衷於討論巴菲特在哪支股票上賺了幾十倍,卻忽略了真正驅動這一切的底層架構。

真正的成功,是建立一個能夠自我造血、持續產生複利的「系統」。而這個系統,就是波克夏·海瑟威(Berkshire Hathaway)。

從『標的』到『工具』:重新定義巴菲特的投資巔峰

我們的觀點非常明確:巴菲特此生最成功的投資,並非買入任何一支股票,而是**在 1965 年控股波克夏·海瑟威這家瀕臨破產的紡織廠,並將其改造為一個封閉式、永續的資本聚合工具**的這一系列決策。

他並非在尋找下一個金雞母,而是親手打造了一台能夠源源不絕孵化金蛋的機器。這台機器,為他後續所有的傳奇投資提供了源源不絕、且成本極低的彈藥。這正是價值投資哲學的極致體現。📈

數據總覽:波克夏・海瑟威驚人的 5,865,956% 累計報酬

數字是金融世界最誠實的語言。根據 FM Studio 截至 2026 年初的數據回測,自 1965 年巴菲特接管至 2025 年底,波克夏 A 股的每股帳面價值年化增長率約為 19.8%,而同期的 S&P 500 指數(含股息)年化報酬率約為 10.2%。

這長達 60 年的超額回報,最終轉化為一個天文數字:整體回報率高達 **5,865,956%**。相比之下,任何單一股票的投資,無論多麼成功,都無法在「持續性」和「戰略根基」層面與之匹敵。💰

【FM Studio 深度觀點】

🔍 我們觀察到,投資者常犯的錯誤是「見樹不見林」。他們追逐巴菲特買了什麼,卻沒有思考他是「如何」有能力去買的。波克夏本身才是那個「如何」的答案。它是一個被完美設計的、用於最大化複利效應的金融載體。理解這一點,是從模仿巴菲特「選股」,晉升到學習他「構建系統」的關鍵一步。

📊 量化對決:波克夏 vs. 蘋果 vs. 可口可樂,誰是真正王者?

為了讓論證更加清晰,我們需要一個統一的標準來量化「成功」。單純看回報倍數容易產生誤導,因為它忽略了時間價值與機會成本。

衡量成功的黃金三角:絕對回報、年化增長與戰略價值

根據我們的分析框架,一項卓越的投資,必須在以下三個維度上同時表現出色:

- 絕對回報 (Absolute Return):最終產生了多少實質的財富增值?這是最直觀的衡量標準。

- 年化複合成長率 (CAGR):考慮到投資時間的長度,平均每年的回報率是多少?這個指標能更公平地比較不同時期的投資案。

- 戰略價值 (Strategic Value):這項投資是否為後續的成功奠定了基礎?它是否創造了一個可持續的、具有護城河的系統?

【2026最新數據對比表】:四大經典投資案績效全解析

我們整理了波克夏·海瑟威的官方年報以及彭博終端的公開數據,彙整成以下這張截至 2026 年初的績效對比表,讓數據自己說話。

| 投資標的 (Investment) | 首次投資年份 | 總投資成本 | 2026 年預估市值 | 絕對回報金額 | 累計回報率 | 年化複合成長率 (CAGR) | 備註 |

|---|---|---|---|---|---|---|---|

| 波克夏·海瑟威 | 1965 | 約 $1,400 萬 | 約 $8,212 億 | 約 $8,211.86 億 | ~5,865,956% | ~19.8% | 作為投資載體本身 |

| 蘋果公司 (Apple Inc.) | 2016 | 約 $360 億 | 約 $1,750 億 | 約 $1,390 億 | ~386% | ~21.8% | 持有期約 10 年 |

| 可口可樂 (Coca-Cola) | 1988 | 約 $13 億 | 約 $250 億 | 約 $237 億 | ~1,823% | ~9.5% (不含股息) | 長期穩定現金流來源 |

| 美國運通 (AmEx) | 1964 | 約 $13 億 | 約 $290 億 | 約 $277 億 | ~2,130% | ~5.3% (主要投資在波克夏成立前) | 早期經典價值投資案 |

數據來源:FM Studio 根據 波克夏·海瑟威公司年度股東信 及 彭博(Bloomberg)數據庫整理,截至 2026Q1。

蘋果的高增長為何仍遜於波克夏的長期複利?

從表格中可以清晰看到,蘋果的年化回報率(CAGR)在過去十年中確實非常出色,甚至高於波克夏自身的長期平均。然而,這正是問題的關鍵:

- 時間維度的碾壓: 波克夏長達 60 年的持續複利,累積的絕對回報金額是蘋果投資案的近 6 倍。愛因斯坦稱複利為世界第八大奇蹟,波克夏就是這句話的終極證明。

- 戰略價值的懸殊: 對蘋果的投資,是波克夏這台「機器」的一次成功「產出」。但波克夏本身,是能夠發起對蘋果、可口可樂以及未來數百個成功投資的「平台」。平台本身的價值,永遠高於平台上任何單一的產品。

【FM Studio 深度觀點】

📊 數據不會說謊。當我們將「戰略價值」納入評估體系時,勝負立判。蘋果是一次漂亮的戰術勝利,但控股並改造波克夏,則是一次奠定全局的戰略勝利。散戶投資者常犯的錯誤是沉迷於尋找下一個蘋果,而機構投資者思考的是如何建立自己的「波克夏」。視角的轉換,是財富量級躍升的關鍵。

🧭 揭秘引擎室:巴菲特如何將一家紡織廠變為印鈔機?

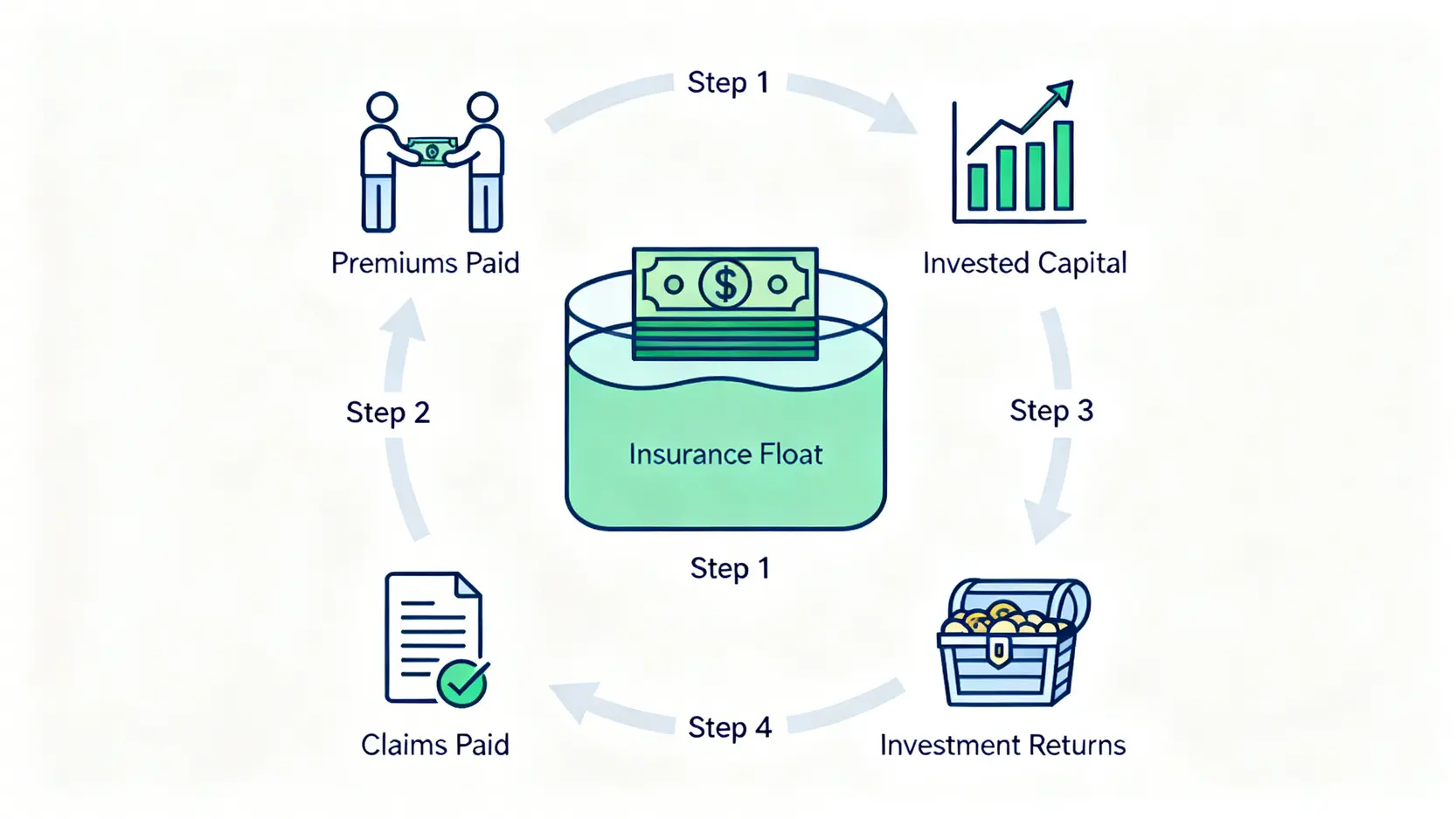

如果說波克夏是一台印鈔機,那麼它的燃料是什麼?答案並非來自紡織業務,而是一個多數投資者聞所未聞,卻是理解巴菲特帝國的關鍵詞。

核心武器:零成本的『保險浮存金 (Insurance Float)』

巴菲特的天才之舉,是在早期就利用波克夏的平台,大舉收購保險公司(如 GEICO、國家賠償公司)。這麼做的核心目的,是為了獲取它們的「浮存金」。

想像一下,你有一個永遠不需支付利息的銀行。客戶(投保人)先把錢(保費)存進來,而你只需要在未來某個不確定的時間點(發生理賠時),才需要將錢還給他們。在這期間,這筆巨大的資金池,你可以完全自由地用於投資。這,就是保險浮存金的魔力。⚠️

從財報數字看懂『浮存金』如何提供源源不絕的投資彈藥

讓我們看實際數字。1970年,波克夏的浮存金僅為 3900 萬美元。根據其 2025 年的年度財報,這個數字已經膨脹到超過 **1,650 億美元**。

這 1,650 億美元,本質上是一筆無息且長期的巨大槓桿。當市場在 2008 年金融海嘯崩盤時,所有人都在恐慌性拋售,巴菲特卻手握數百億美元的浮存金,從容地買入高盛、美國銀行的廉價優質資產。這就是他能夠在危機中「貪婪」的底氣。

為何這個模式是散戶無法複製的護城河?

這個系統的偉大之處在於其不可複製性。普通投資者可以模仿巴菲特買入蘋果股票,但無法做到以下幾點:

- 動用千億級別的無息資金: 散戶的槓桿來自券商融資,需要支付高昂利息,且面臨追繳保證金的風險。而巴菲特的槓桿來自保費,不僅無息,甚至在承保利潤為正時,等於是「別人付錢請你來投資」。

- 永久的資本結構: 波克夏是一家公司,其資本是永久性的。散戶或基金經理人則面臨投資者贖回的壓力,尤其在市場低迷時,往往被迫賣在最低點。巴菲特完全沒有這個問題。

【FM Studio 深度觀點】

🧭 保險浮存金是理解波克夏商業模式的「金鑰」。它將一個傳統的價值投資組合,轉變為一個帶有巨大、穩定、低成本槓桿的金融巨獸。這解釋了為何波克夏的規模能持續擴張,而不會被「大象轉身難」的困境鎖死。它不是在市場裡找錢,它本身就是一台能從實體經濟中抽取廉價資本的抽水機。

📈 2026 年投資者啟示:我們能從巴菲特最成功的決策中學到什麼?

理解巴菲特的巔峰之作後,關鍵在於將其宏大敘事,轉化為適用於我們個人投資者的可行策略。Stop hunting for the next Apple. Start building your own Berkshire.

啟示一:投資一個『系統』而非一個『產品』

與其將所有精力用於預測下一支飆股,不如花時間構建一個穩健的、可持續的投資「系統」。這個系統可能不 flashy,但長期來看,它的韌性與複利效應將遠超任何單一的投機行為。

你的系統應該包括:明確的資產配置原則、固定的再平衡策略、以及一套應對市場恐慌的心理建設。🛡️

啟示二:耐心與長期主義是對抗市場波動的唯一解

波克夏的 5,865,956% 回報,是在長達 60 年的時間維度上實現的。這期間,它經歷了數十次市場崩盤、經濟衰退和地緣政治危機。巴菲特成功的秘訣,恰恰是在所有人都失去耐心時,他選擇了堅守。

對普通投資者而言,這意味著要避免追逐短期熱點,專注於持有那些具有長期競爭優勢的優質資產,並給予它們足夠的時間去成長。

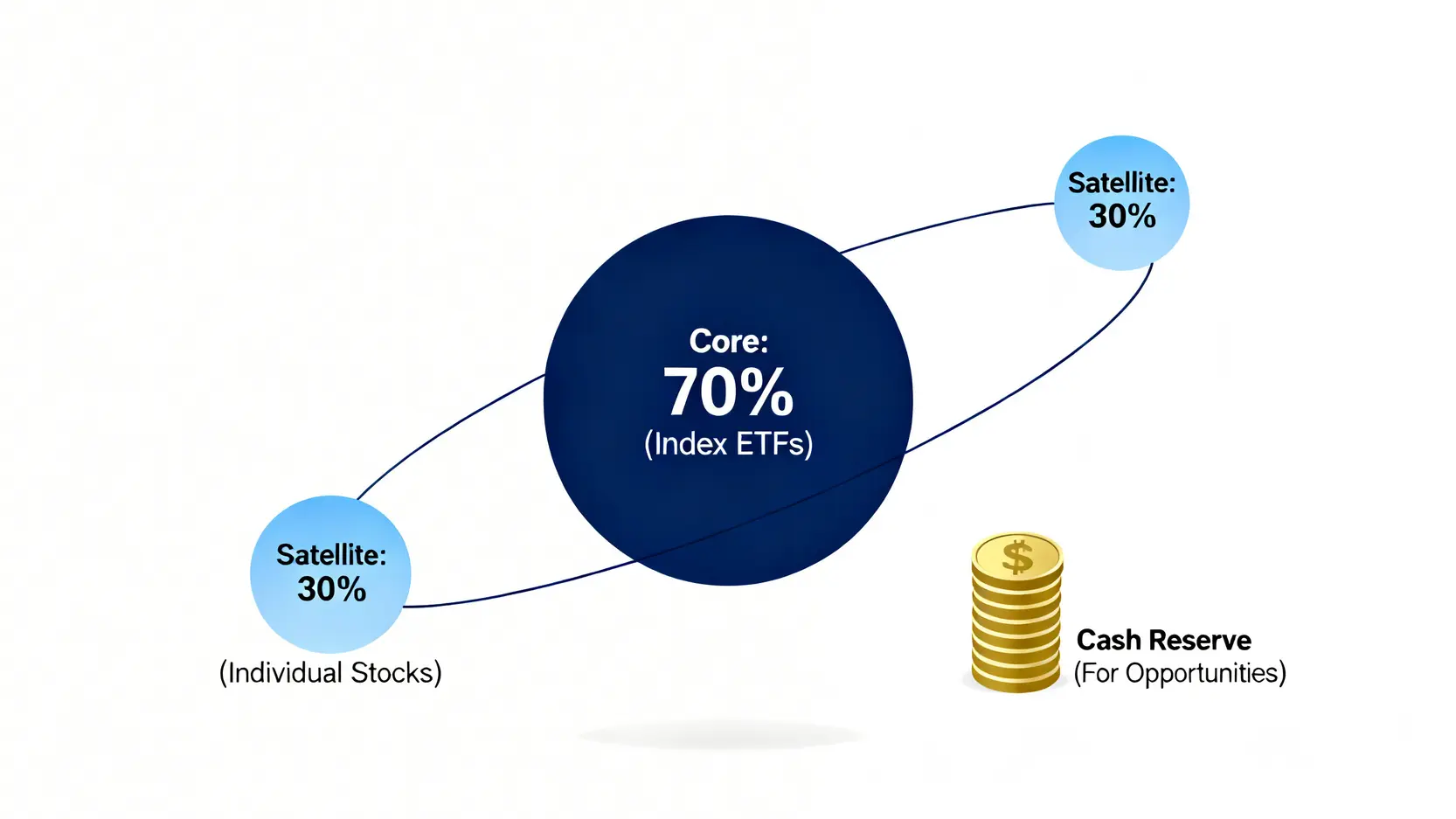

給台灣投資者的在地化建議:如何建立自己的『個人波克夏』?

你不需要收購一家保險公司,但你可以借鑑其核心思想,建立一個屬於自己的、穩健的資產組合。我們的建議是:

- 核心持倉: 將資產的 60-70% 投入到低成本、廣泛分散的指數型 ETF,例如追蹤全球市場的 VT 或台灣市場的 0050。這是你個人波克夏的「保險業務」,提供穩定的基本盤。

- 衛星持倉: 將剩餘的 30-40% 資金,用於投資那些你深度理解、並看好其長期發展的個別公司股票。這部分是你的「浮存金投資」,用來爭取超額回報。

- 現金儲備: 永遠保留一部分現金,作為市場大跌時的「彈藥」。這就是巴菲特能在危機中買入的關鍵。

【FM Studio 深度觀點】

💡 巴菲特思想的本土化,重點在於「形神兼備」。學習他的「神」,即構建系統、長期持有、利用低成本資金;而非僅僅模仿他的「形」,即買入他持有的某支股票。一個由優質 ETF 和少量精選個股組成的投資組合,加上嚴格的現金管理紀律,就是對普通投資者而言最務實、也最強大的「個人波克夏」實踐方案。

結論與未來展望

總結:巴菲特的遺產是框架,而非代碼

回歸我們的核心問題:巴菲特最成功的投資,是將波克夏·海瑟威從一家失敗的紡織廠,轉變為一個無與倫比的、利用保險浮存金驅動的複利機器。這是一個思想框架的勝利,而非一次選股代碼的勝利。

他留給世界的,不應該是一份持股清單,而是一套關於如何思考商業、資本和人性的深刻哲學。深入理解價值投資的真諦,構建屬於自己的投資系統,才是對這位傳奇人物最好的致敬。🚀

對波克夏後巴菲特時代的潛在風險與機遇分析

展望 2026 年之後,市場最關心的無疑是後巴菲特時代的波克夏。我們認為,風險與機遇並存。

- 風險: 「關鍵人物風險」是顯而易見的。巴菲特的個人聲譽與決策魅力,使得波克夏在許多交易中能獲得外人無法企及的優惠條件。繼任者能否維持這種優勢,仍是未知數。

- 機遇: 巴菲特早已為此布局數十年。波克夏去中心化的管理結構、深植的企業文化以及龐大的現金流,使其本身就像一艘巨大的航空母艦,具備極強的慣性。短期內,即使沒有舵手,也能穩健前行。其繼任者(如 Greg Abel)更可能在科技等新興領域,帶來新的投資視角。

常見問題 FAQ

Q1: 巴菲特過世後,波克夏還值得投資嗎?

A: 我們的觀點是肯定的。如上文分析,巴菲特建立的是一個強大的「系統」,而非依賴一人的「作坊」。公司的文化、去中心化的管理以及龐大的現金流護城河依然存在。短期可能因市場情緒波動,但長期價值依然穩固。投資者應關注其業務基本面,而非僅僅是領導人變更。

Q2: 小資族如何應用巴菲特的原則?

A: 核心是「能力圈」和「長期持有」。小資族應專注於投資自己能理解的產業,並利用定期定額的方式買入大盤指數型 ETF,這就是最簡單有效的「個人波克夏」策略。避免使用槓桿,並將儲蓄率視為投資組合最重要的驅動力。

Q3: 波克夏的股票(BRK.A / BRK.B)現在的價位還能買嗎?

A: 這個問題沒有標準答案,取決於您的估值模型。巴菲特本人常用的衡量標準是股價淨值比(P/B Ratio)。一般認為,當波克夏股價低於其帳面價值的 1.2 倍時,具備相當的吸引力。投資者應自行研究其當前財報,判斷內在價值與市場價格之間的差距,再做決策。

Q4: 除了保險浮存金,波克夏還有其他護城河嗎?

A: 絕對有。波克夏的護城河是多層次的:1) **多元化的業務組合**:旗下擁有鐵路、能源、製造、零售等多個領域的巨頭,能有效分散風險。2) **品牌聲譽**:波克夏的品牌使其能以更優厚的條件進行收購和投資。3) **管理文化**:極度放權的子公司管理模式,吸引了眾多優秀的企業家願意將公司出售給波克夏並留任。

⚠️ 風險提示

本文所有分析均基於公開市場數據與歷史回報,旨在提供金融教育與市場觀察,不構成任何形式的投資建議。過去的績效不代表未來的回報。金融市場存在固有風險,任何投資決策前,請務必進行獨立的財務評估,並諮詢專業的財務顧問。