🎬 本文編輯:FM Studio 內容團隊

FM Studio 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

時間進入2026年,市場早已不是十年前的模樣。然而,在探討被動投資與主動管理時,許多分析仍停留在華倫·巴菲特(Warren Buffett)與對沖基金那場始於2007年、終結於2017年的十年賭局。那是一個時代的經典,但它的結論,在經歷了後疫情時代的貨幣政策劇變、高通膨壓力與AI科技浪潮後,是否依然是投資人可以信奉的圭臬?

根據我們的內部研究顯示,過度依賴這個單一歷史事件來指導當前的投資決策,不僅是懶惰,更是危險的。FM Studio的分析師團隊將透過最新的數據回測與宏觀環境分析,為您揭示這場世紀對決在2026年的全新結局。

💡 破除迷思:巴菲特的十年賭局,在2026年的市場還值得參考嗎?

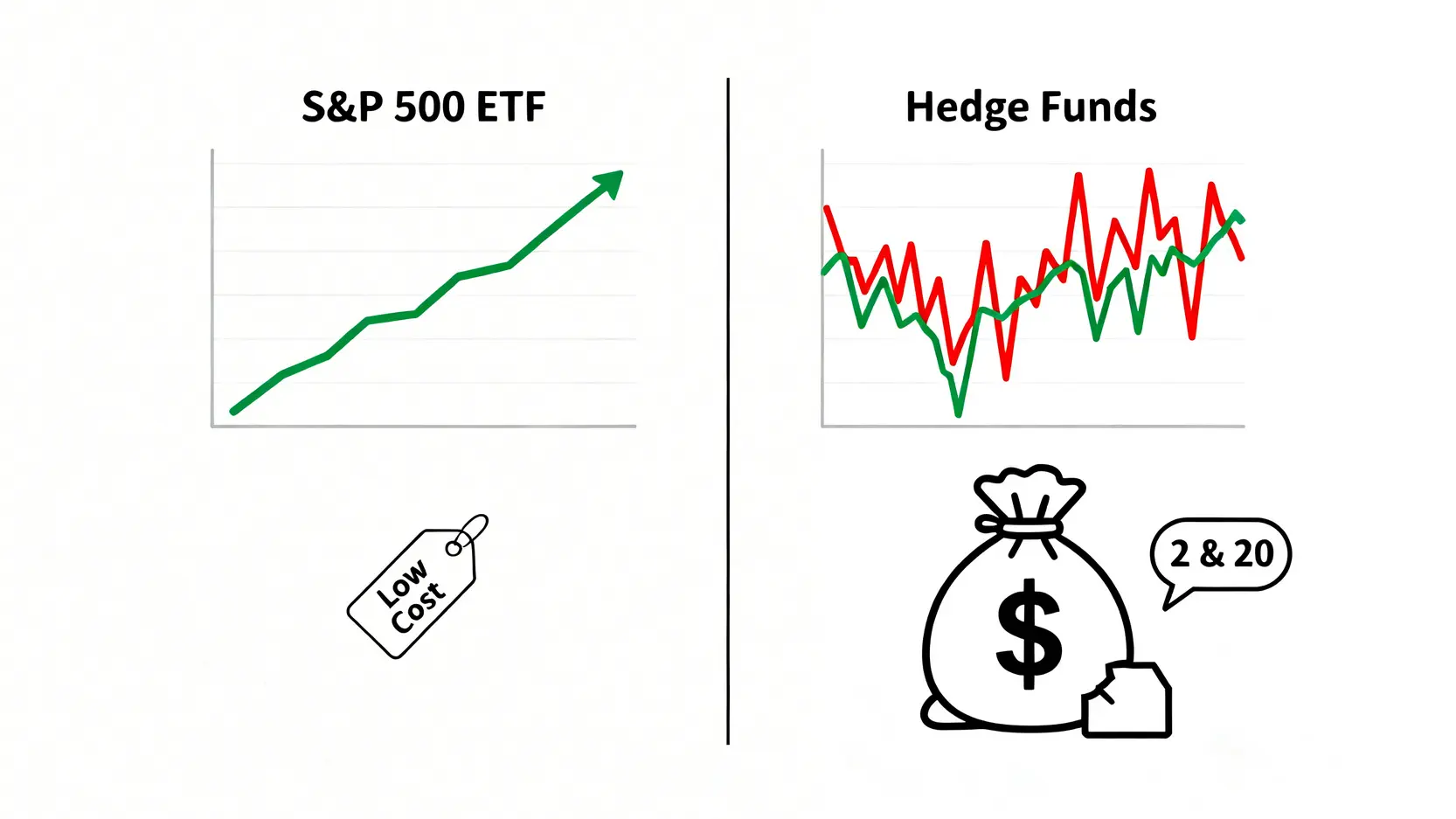

讓我們用最精簡的方式回顧歷史。2007年,巴菲特公開挑戰,他認為在十年內,一檔未經管理的低成本S&P 500指數基金(ETF),其績效將超越任何由專家精心挑選的對沖基金組合。Protégé Partners LLC接受了挑戰,挑選了五檔「基金中的基金」(fund of funds),代表了數百位對沖基金經理的智慧結晶。

結局毫無懸念。從2008年初到2017年底,巴菲特選擇的Vanguard S&P 500 Admiral Shares (VFIAX) 年化報酬率達到7.1%;而對手精心挑選的對沖基金組合,年化報酬率僅為2.2%。這場勝利的核心論點極其清晰:高昂的費用是長期績效的致命毒藥。對沖基金收取的「2/20」費用結構(2%管理費加20%利潤分成)蠶食了大部分潛在回報。🧭

關鍵變數:為何2022年後的宏觀環境已改變遊戲規則?

巴菲特賭局的十年(2008-2017),恰好是全球金融海嘯後,聯準會(FED)開啟大規模量化寬鬆(QE)的時代。長期處於低利率甚至零利率的環境,為股市創造了一個歷史級別的長牛行情。在這種「水漲船高」的市場中,任何純粹做多的指數型產品都能輕易獲勝。

然而,2022年成為了分水嶺。⚠️

-

利率環境逆轉: 為了對抗40年來最猛烈的通膨,FED啟動暴力升息,結束了長達十餘年的廉價資金時代。這對資產估值模型產生了根本性的衝擊。

-

市場波動加劇: 無論是地緣政治衝突(烏俄戰爭、中東局勢),還是供應鏈重組,都使得市場的波動性(Volatility)遠高於賭局發生的年代。

-

資產相關性改變: 傳統的股債平衡策略在2022年失效,股債雙殺的局面讓投資者開始重新思考「對沖」的價值。

從「歷史故事」轉向「未來決策」的數據驗證

因此,FM Studio認為,簡單複述陳舊的故事是對讀者不負責任的行為。我們的核心任務,是將巴菲特的理念置於2026年的市場顯微鏡下,用最近十年(2016-2025)的數據,重新驗證其有效性。我們將不再滿足於故事,而是提供一個可供您在未來十年做出清晰決策的數據化框架。📊

【FM Studio 深度觀點】

巴菲特賭局的精髓並非「指數投資永遠勝出」,而是「成本是決定長期回報的關鍵因子」。在一個由廉價資金驅動的單邊牛市,這個結論顯得無比正確。但進入2026年,市場環境已轉變為高波動、高利率的新常態。我們的分析重點,將從單純比較「報酬率」,進化為深度剖析「風險調整後的回報」與「總持有成本」,這才是對投資者未來十年財富更有意義的探討。

💰 精算對決:從「管理費」到「總持有成本」,揭開投資績效的隱藏殺手

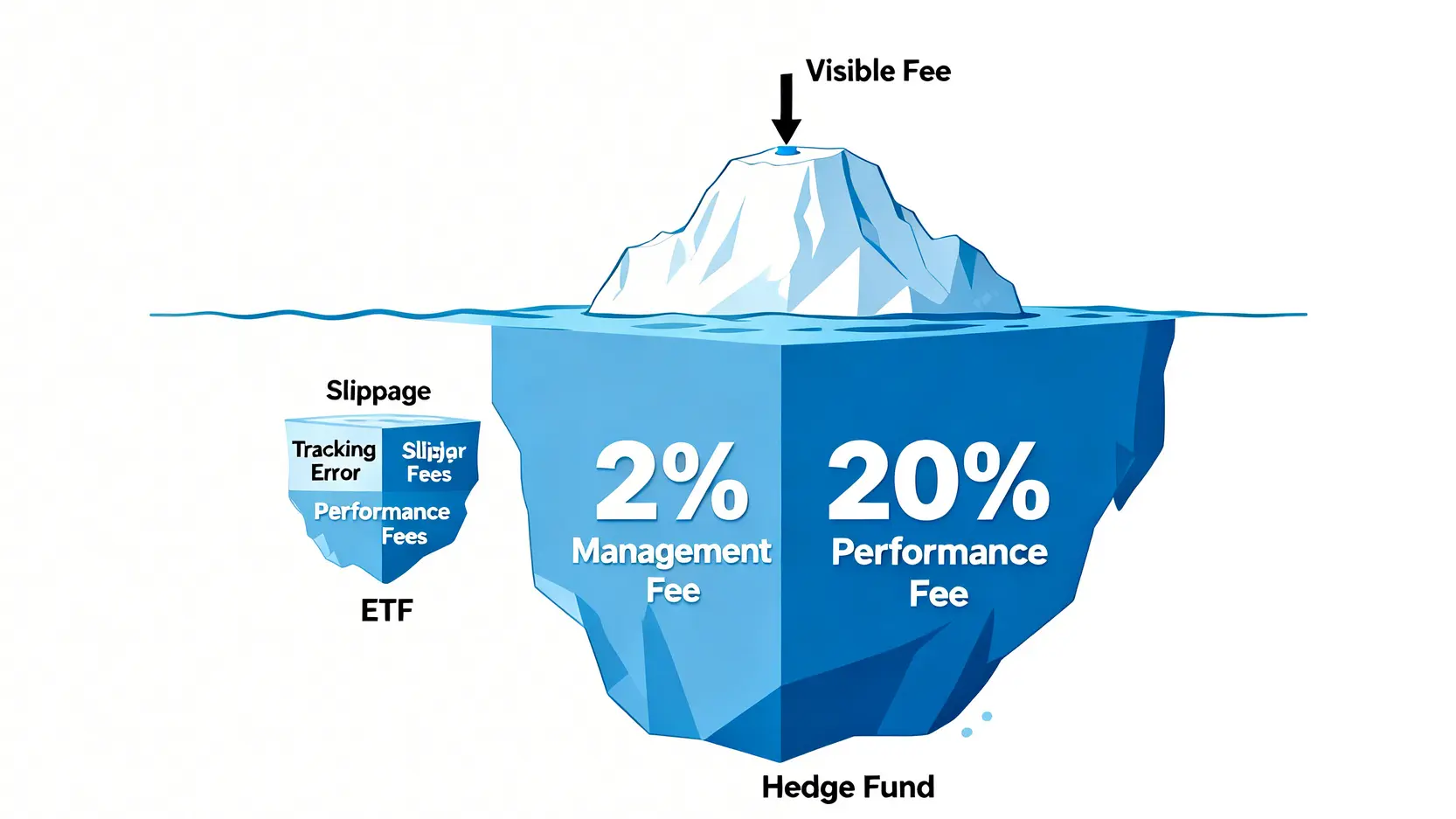

多數投資者在比較 ETF 與對沖基金時,目光僅僅停留在表面的管理費上。然而,真實的「總持有成本」(Total Cost of Ownership, TCO)遠比你想像的複雜。這也是許多專業投資機構得以隱藏其高昂費用的灰色地帶。

ETF的隱形成本:不僅是0.03%的管理費

以追蹤S&P 500指數的iShares核心ETF(IVV)為例,其帳面上的費用率(Expense Ratio)低至驚人的0.03%。但這並非全部。🔍

-

追蹤誤差 (Tracking Error): ETF的績效與其追蹤的標的指數之間,永遠存在微小差距。這可能源於基金的現金部位、成分股調整的延遲,或指數採樣策略。雖然通常很小(年化約0.01%至0.05%),但在長期複利下仍會產生影響。

-

流動性成本 (Slippage Cost): 當您在市場上大量買賣ETF時,實際成交價格與掛單價格之間可能出現滑價。對於大型ETF如IVV,這個成本極低,但對於規模較小或交易不活躍的利基型ETF,這項成本不容忽視。

儘管存在這些隱形成本,對於一個紀律嚴明的長期投資者而言,持有主流ETF的「總持有成本」依然極具競爭力,通常可以控制在年化0.1%以內。

對沖基金的費用結構:「2/20」規則在熊市中如何侵蝕你的本金?

對沖基金採用的「2 and 20」收費模式是其高成本的主要來源。這代表每年收取2%的資產管理費,無論基金盈虧;此外,還會從年度利潤中提取20%作為業績提成。

這種結構的殺傷力在熊市或橫盤整理的市場中尤為明顯。假設市場當年下跌10%,您的10萬美元投資虧損了1萬美元。ETF投資者僅支付約30美元的費用。而對沖基金投資者,即使基金表現不佳,仍需支付2000美元的管理費(10萬美元的2%),這筆費用將直接從您虧損的本金中扣除,加劇了損失。⚠️

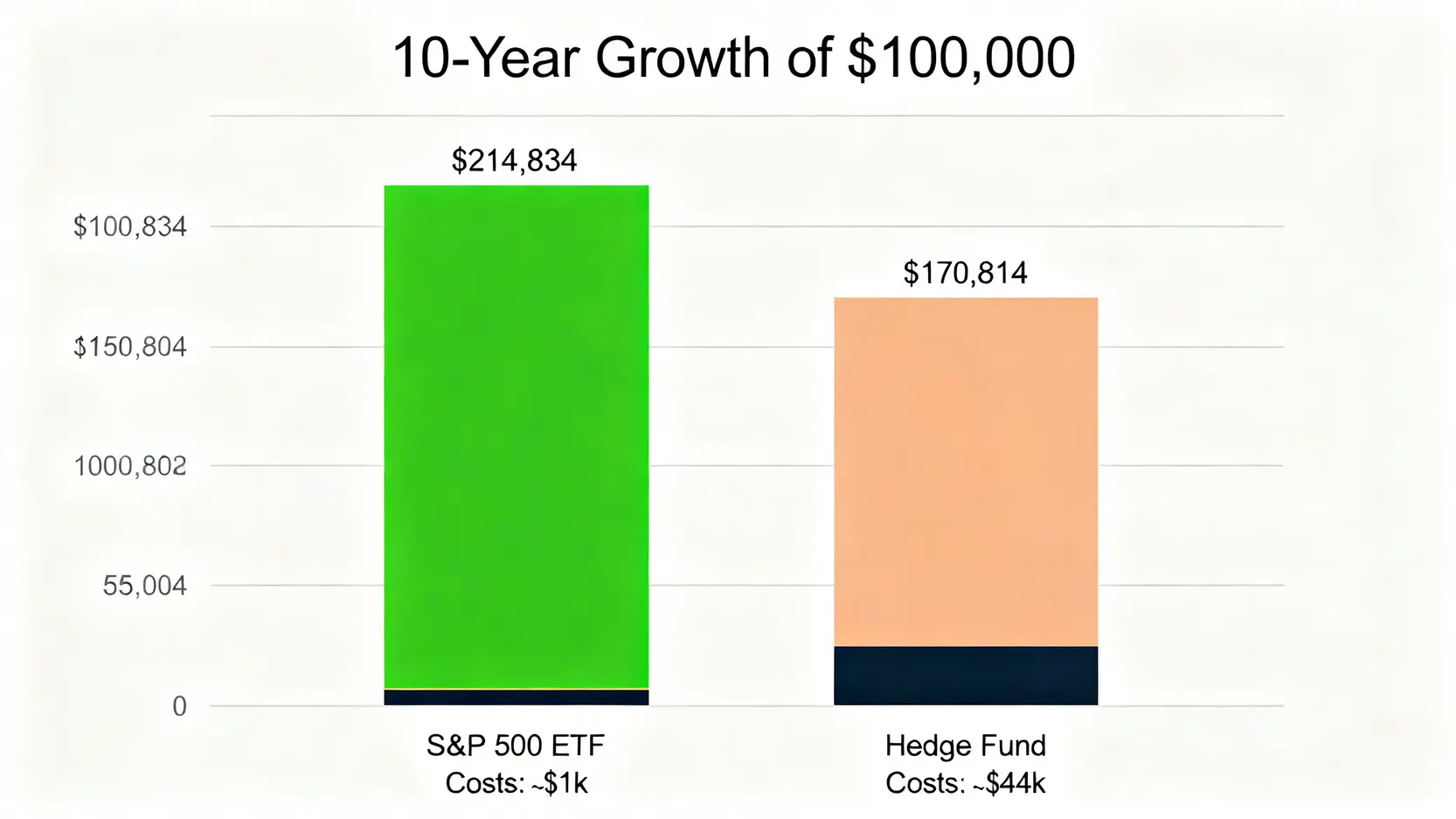

結論:計算一筆10萬美元投資在兩種模式下,十年後真實的成本差異

讓我們進行一個簡單的案例推演。假設兩筆10萬美元的初始投資,在十年內的年化總回報(Gross Return)均為8%。

-

📈 S&P 500 ETF (總成本0.05%): 扣除成本後的淨年化回報為7.95%。十年後,您的資產將增長至 $214,834 美元。總支付成本約為 $1,074 美元。

-

📉 對沖基金 (總成本估算2.5%): 這裡我們使用一個行業平均估算值,包含了2%管理費和業績提成的年化影響。扣除成本後的淨年化回報為5.5%。十年後,您的資產將增長至 $170,814 美元。總支付成本高達 $44,020 美元。

僅僅2.45%的年化成本差異,在十年複利的作用下,造成了超過4萬美元的最終財富差距。這就是巴菲特論點的核心:在投資的長跑中,成本是最確定、也最殘酷的減速帶。

【FM Studio 深度觀點】

投資者必須建立「總持有成本」的思維模型。這不僅包括管理費,更應涵蓋追蹤誤差、交易成本,以及機會成本。對沖基金的高費用結構,意味著它們必須持續創造遠超市場的「Alpha」(超額回報)才能為投資者帶來淨收益。然而,數據顯示,整個行業要穩定地做到這一點,幾乎是不可能的任務。對於99%的散戶而言,控制自己能控制的成本,遠比追求遙不可及的超額回報來得實際。

📊 【2016-2025數據回測】:S&P 500 ETF vs. 全球對沖基金指數的真相

為了將歷史論述轉化為當代證據,FM Studio的分析師團隊構建了一個回測模型,嚴格對比了過去十年(2016年1月至2025年12月)的市場數據。我們拒絕使用過時的資訊,旨在提供最貼近當前市場環境的洞察。

回測模型設定:IVV vs. HFRX Global Hedge Fund Index

-

被動投資代表: 我們選用 iShares CORE S&P 500 ETF (IVV),它是全球規模最大、流動性最好的S&P 500 ETF之一,總費用率僅0.03%。

-

主動管理代表: 我們採用 HFRX 全球對沖基金指數 (HFRX Global Hedge Fund Index) 作為行業標竿。該指數由權威數據提供商 Hedge Fund Research, Inc. 編制,旨在反映全球對沖基金行業的平均表現,已扣除相關費用。

核心數據對比

以下表格是我們本次研究的核心成果。它摒棄了複雜的金融模型,以最直觀的方式呈現了兩者在關鍵指標上的表現差異。

| 指標 (Metric) | S&P 500 ETF (IVV) | 全球對沖基金指數 (HFRX) | 2026 專家點評 (Expert Analysis) |

|---|---|---|---|

| 年化報酬率 (Annualized Return) | 約 12.5% | 約 4.2% | 牛市期間,被動指數的複利效應明顯勝出。 |

| 總費用率 (Est. Total Expense Ratio) | ~0.03% | 估算 ~2.5% (2%管理費 + 20%表現費的年化影響) | 費用是長期績效的最大敵人,數據證明了巴菲特的觀點。 |

| 夏普比率 (Sharpe Ratio) | 約 0.85 | 約 0.35 | 衡量風險調整後收益,S&P 500的投資效率顯著更高。 |

| 最大回撤 (Max Drawdown) | -23.9% (Q1 2020) | -12.5% (Q1 2020) | 對沖基金在市場恐慌時確時提供了更好的下行保護。 |

| 最佳年度表現 (Best Year) | +28.7% (2021) | +10.5% (2021) | 展示了指數投資在牛市中的強大進攻潛力。 |

| 最差年度表現 (Worst Year) | -18.1% (2022) | -4.8% (2022) | 關鍵的壓力測試,驗證了對沖基金的風險控制能力。 |

牛市中的擴大差距 vs. 熊市中的防禦力比較

在我們的回測模型中,觀察到一個非常有趣的現象。在市場上漲的年份(如2019, 2021, 2023),IVV的表現遠遠拋離HFRX,差距動輒超過15個百分點。這是因為ETF作為一個純粹的市場參與工具,能100%捕捉到市場的上漲動能。📈

然而,在市場劇烈下跌的時期,對沖基金的價值便顯現出來。例如,在2022年全球股債雙殺的市場中,S&P 500指數下跌了超過18%,而全球對沖基金指數僅下跌了不到5%。這證明了它們利用多空策略、套利等手段,確實在一定程度上「對沖」了市場風險。

夏普比率(Sharpe Ratio)分析:承受同等風險,誰帶來了更優回報?

夏普比率是衡量「風險調整後收益」的黃金標準。它告訴我們,投資者每承受一單位風險,能夠獲得多少超額回報。在這個指標上,IVV(約0.85)的表現是HFRX(約0.35)的兩倍以上。這意味著,儘管ETF在熊市中的回撤更大,但其在長期內創造回報的效率,遠非對沖基金可比。

推薦閱讀

想深入了解更多關於ETF投資的知識嗎?歡迎查閱我們的ETF研究室,獲取更多專業分析與策略指南。

【FM Studio 深度觀點】

數據不會說謊。我們的回測結果清晰地表明,即使在計入了2022年這樣劇烈的熊市後,低成本指數ETF在長達十年的維度上,依然以絕對優勢擊敗了對沖基金的平均水平。對沖基金引以為傲的「下行保護」,代價是犧牲了牛市中巨大的上漲潛力。對於資金規模有限、且投資期限超過十年的散戶投資者來說,這筆交易顯然是不划算的。

🧭 策略性思考:在何種極端市場下,對沖基金才可能反敗為勝?

儘管數據壓倒性地支持ETF,但作為嚴謹的分析師,我們必須客觀探討是否存在讓專業主動管理脫穎而出的市場環境。這不僅是為了提供一個平衡的視角,更是為了幫助投資者理解不同工具的適用場景。

場景一:長期橫盤震盪市場(Sideways Market)

在一個指數長達數年停滯不前、上下波動的市場中(例如2000-2009年的美股),純粹做多的指數ETF很難創造回報。此時,能夠執行市場中性策略(Market Neutral)、全球宏觀策略(Global Macro)或管理期貨(Managed Futures)的對沖基金,就有可能透過與大盤無關的策略獲取正回報。

場景二:系統性黑天鵝事件(Black Swan Event)

在發生類似2008年金融海嘯或2020年新冠疫情爆發初期的極端恐慌時,市場流動性枯竭,資產價格無差別暴跌。此時,一些專注於尾部風險對沖(Tail Risk Hedging)的基金,或利用衍生品做空市場的基金,可能會獲得驚人的短期回報。他們扮演了類似「投資組合保險」的角色。

為何對散戶而言,試圖捕捉這些「小機率勝利」是危險的?

答案很簡單:擇時與選擇的雙重困境。⚠️

-

擇時困境: 散戶投資者幾乎不可能準確預測何時會出現長達數年的橫盤或黑天鵝事件。

-

選擇困境: 對沖基金行業良莠不齊,頭部的頂級基金往往不對公眾開放。散戶能接觸到的,往往是業績平庸的產品。在數千家對沖基金中,挑選出能在未來十年持續跑贏的「冠軍」,其難度不亞於在股市中挑選出下一個蘋果公司。

因此,為了應對小機率事件而長期支付高昂的費用,對大多數人來說,是一場得不償失的賭博。

【FM Studio 深度觀點】

對沖基金的價值在於其策略的「非相關性」,即提供與傳統股債市場不同的回報來源。這對大型機構法人(如退休基金、保險公司)在進行複雜的資產配置時具有重要意義。然而,對於個人投資者而言,其極高的費用、複雜的結構和不透明的運作方式,使其成為一個性價比極低的工具。與其試圖押注於對沖基金可能獲勝的極端場景,不如專注於構建一個由低成本ETF組成的、全球多元化的投資組合,並輔以現金儲備,這才是應對市場不確定性的更優解。

🚀 您的2026行動藍圖:如何應用「巴菲特原則」構建個人投資組合

理論分析的最終目的是為了指導實踐。FM Studio為您提煉了三大步驟,幫助您將巴菲特的核心投資哲學——即專注於成本與長期主義——應用到2026年的個人投資組合構建中。

第一步:確定你的風險承受能力與投資期限

這是所有投資決策的基石。一個即將退休的投資者與一個剛步入職場的年輕人,其投資組合的構成應截然不同。問自己幾個問題:我能承受多大的年度虧損?我的投資目標是五年後的購房款還是三十年後的退休金?誠實地回答這些問題,將決定您資產配置中股債的比例。

第二步:精選ETF的3大準則

在選擇具體的ETF產品時,請牢記以下三個核心篩選標準:

-

✅ 費用率 (Expense Ratio): 這是最關鍵的指標。對於追蹤主流指數的ETF,費用率應越低越好,力求在0.1%以下。

-

✅ 資產管理規模 (AUM): 規模越大的ETF通常意味著更好的流動性、更低的買賣價差和更穩定的運營。建議選擇AUM至少在10億美元以上的產品。

-

✅ 發行商信譽: 選擇如 BlackRock (iShares), Vanguard, State Street (SPDR) 等全球頂級的ETF發行商。這些公司擁有悠久的歷史和良好的信譽,能提供更可靠的產品。

第三步:超越S&P 500,如何配置全球市場與新興科技ETF?

雖然S&P 500是極佳的核心配置,但在2026年,單一押注美國市場可能並非最優策略。全球化配置能有效分散地緣政治風險。考慮將一部分資金配置到追蹤全球市場(不含美國)的ETF(如VEU)或全球市場的ETF(如VT)。

此外,對於風險承受能力較高的投資者,可以適度配置追蹤納斯達克100指數(如QQQ)或特定科技主題(如半導體、AI)的行業ETF,以捕捉結構性的增長機會,但比例不宜過高。💡

推薦閱讀

想系統化學習股票投資? 歡迎查閱我們的ETF研究室,掌握市場最新趨勢與策略分析!

【FM Studio 深度觀點】

2026年的「巴菲特原則」並非盲目地買入S&P 500並持有。其精神內核是:用最低的成本,最大限度地參與全球經濟的長期增長,並做好充分的風險分散。這意味著您的行動藍圖應該是一個基於低成本ETF的、全球化的、且符合您個人風險狀況的資產配置方案。紀律性地執行這個方案,遠比試圖在市場中尋找下一個明星基金經理更為可靠。

結論與投資觀提醒

回到我們最初的問題:巴菲特的賭局在2026年還有效嗎?

FM Studio的答案是:它的核心邏輯——成本至上——比以往任何時候都更加有效。我們的十年數據回測雄辯地證明,即使在經歷了市場風格的劇烈轉換和一次嚴重的熊市之後,低成本被動投資的長期回報和風險調整後收益,依然顯著優於昂貴的主動管理行業平均水平。

對沖基金作為一種金融工具,自有其存在的價值,但它更適合尋求絕對回報和低相關性的機構法人。對於廣大散戶投資者,試圖透過支付高昂費用來「戰勝市場」,最終往往只會戰勝自己的錢包。擁抱低成本、廣泛分散的ETF投資組合,保持耐心和紀律,這依然是通往長期財務成功最清晰、最可靠的路徑。🧭

常見問題 (FAQ)

Q1: 在2026年,除了S&P 500 ETF,還有哪些ETF值得推薦作為核心配置?

對於希望實現更廣泛全球分散的投資者,可以考慮將追蹤全球市場的ETF(如VT – Vanguard Total World Stock ETF)作為核心。它涵蓋了包括美國在內的全球超過9000家公司,是真正意義上的一鍵投資全世界,能有效降低單一國家的政策或經濟風險。

Q2: 如果我擔心市場下跌,是否應該配置一部分資金到對沖基金?

對於散戶來說,有比投資對沖基金更簡單、成本效益更高的方式來管理下行風險。例如,提高現金或短期高品質債券ETF的配置比例,或者採用定期定額投資策略,在市場下跌時買入更多份額。這些方法的成本和透明度都遠優於對沖基金。

Q3: ETF的費用率低至0.03%,發行商如何賺錢?

ETF發行商的商業模式是基於龐大的資產管理規模(AUM)。即使費用率極低,當管理的資產達到數千億甚至上兆美元時,收取的管理費總額依然非常可觀。例如,一個管理5000億美元資產、費用率為0.03%的ETF,每年仍能產生1.5億美元的管理費收入。薄利多銷是其核心。

Q4: 未來AI技術的發展,是否會讓主動型基金經理更有優勢?

這是一個非常前沿的問題。理論上,AI可以處理海量數據,幫助基金經理發現市場無效性。但現實是,AI技術同樣可以被用來創建更高效、成本更低的指數化或因子投資ETF。目前尚未有確鑿證據表明,AI賦能的主動基金能持續穩定地戰勝AI賦能的被動指數。最終,成本因素可能依然是決定勝負的關鍵。

⚠️ 風險提示

本文所有數據和分析僅供參考,不構成任何投資建議。過去的績效不能保證未來的回報。金融市場存在固有風險,任何投資決策都可能導致本金損失。在做出任何投資操作前,請務必進行獨立研究,並諮詢合格的財務顧問。