🎬 本文編輯:FM Studio 內容團隊

FM Studio 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

引言:為何 2017 年的勝利,可能成為 2026 年的陷阱?

一個幾乎定義了近代投資哲學的事件——巴菲特與對沖基金的十年賭局,至今仍被奉為圭臬。 💡

快速回顧:2007 年,華倫·巴菲特斷言,在十年內,費用低廉的 S&P 500 指數基金將跑贏任何精心挑選的對沖基金組合。Protégé Partners 接受挑戰,賭注 100 萬美元。結局眾所周知,截至 2017 年底,巴菲特選擇的指數基金取得了 125.8% 的驚人回報,而對沖基金組合僅有 36.3%。

這場勝利,將「被動投資至上」的理念深深烙印在整整一代投資者的腦海中。

當巴菲特本人囤積千億現金,我們為何要繼續盲從?

然而,FM Studio 觀察到一個極具張力的矛盾點。時間快轉到 2026 年,市場結構已發生天翻地覆的變化。根據波克夏·海瑟威 (Berkshire Hathaway) 最新發布的致股東信,其現金儲備已飆升至驚人的 1890 億美元,創下歷史新高。💰

這引發了一個關鍵問題:如果簡單地「買入並持有」指數基金是永恆的真理,為何這位被動投資的旗手,自己卻選擇了遠離市場,手握巨額現金?

答案可能令人不安:2017 年的勝利經驗,在 2026 年由 AI 驅動、風險高度集中的市場中,可能不再是成功的保證,反而是一個潛在的陷阱。⚠️

我們認為,市場正在從「費用」的討論,轉向對「風險」的重新定價。舊時代的核心矛盾是「高昂的主動管理費 vs 低廉的被動指數費」。新時代的核心矛盾,則是「指數內在的集中性風險 vs 新興策略的動態風險管理能力」。巴菲特的巨額現金,正是對未來市場不確定性投下的不信任票,也是我們必須重新審視舊有策略的強烈信號。

數據對決:S&P 500 ETF vs. AI 對沖基金 (2021-2026)

要顛覆一個深入人心的觀念,故事性的陳述是無力的。唯有冰冷的數據,才能揭示市場結構變遷的真相。📊

方法論:我們如何選取對比標的?

為了確保比較的公正性與代表性,我們的內部研究團隊選擇了以下兩個標的:

-

指數基金代表 (被動型):Vanguard S&P 500 ETF (VOO)。這是全球規模最大、流動性最佳且費用最低廉的 S&P 500 指數基金之一,完美體現了巴菲特所推崇的投資工具。

-

對沖基金代表 (AI 驅動型):Eurekahedge AI Hedge Fund Index。此指數追蹤一籃子以人工智能和機器學習作為核心投資策略的對沖基金,代表了主動管理領域最前沿的進化方向。🧭

我們選取的數據區間為 2021 年初至 2026 年初,這個區間完整覆蓋了後疫情時代的通膨飆升、2022 年的暴力熊市,以及 2023 年後由 AI 點燃的科技股狂潮,極具考驗價值。

以下是我們團隊整理的核心績效對比表。我們特意選取了四個關鍵指標,以提供一個超越單純「回報率」的立體視角。

| 績效指標 | Vanguard S&P 500 ETF (VOO) | Eurekahedge AI 對沖基金指數 | 指標解讀 |

|---|---|---|---|

| 年化回報率 (Annualized Return) | 11.5% | 9.8% | 衡量期間內的平均年收益 |

| 費用率 (Expense Ratio) | ~0.03% | 通常為 2% 管理費 + 20% 績效費 | 持有資產的年度成本 |

| 夏普比率 (Sharpe Ratio) | 0.65 | 1.10 | 衡量每承受一單位風險,所獲得的超額回報(越高越好) |

| 最大回撤 (Max Drawdown) | -25.4% (2022年熊市) | -12.1% | 衡量從最高點到最低點的最大虧損幅度(越低越好,代表抗風險能力) |

註:數據截至 2026 年第一季,來源:Bloomberg, Eurekahedge。過往績效不代表未來回報。

分析:為何 AI 基金在「最大回撤」與「夏普比率」上表現出優勢?

🔍 從數據中,我們可以清晰地看到一場策略上的勝利,而非單純回報率的勝利。

首先,看年化回報率,VOO 的 11.5% 確實略高於 AI 對沖基金的 9.8%。如果只看這一個指標,巴菲特的信徒們似乎又一次取得了勝利。然而,這正是問題的表層。📈

關鍵在於後兩個指標。「最大回撤」揭示了投資組合在市場最糟糕時期可能遭受的最大損失。VOO 在 2022 年的熊市中回撤超過 25%,這對任何投資者來說都是一次嚴峻的心理考驗。相比之下,AI 對沖基金指數的最大回撤僅為 12.1%,不到 VOO 的一半。這意味著它們在市場下行時,透過量化模型和動態對沖,成功地保全了資本。

而「夏普比率」——這個被機構投資者視為「聖杯」的指標——則給出了最終的裁決。夏普比率衡量的是「風險調整後回報」。AI 對沖基金 1.10 的夏普比率,遠高於 VOO 的 0.65。這翻譯成白話就是:AI 對沖基金在承擔每一分風險時,所賺取的超額回報,遠比指數基金要高效得多。

數據不會說謊。在 2021-2026 這個劇烈波動的週期裡,傳統指數基金的「beta」收益(市場漲跌帶來的收益)雖然在牛市中表現亮眼,但在熊市中也帶來了巨大的脆弱性。新一代 AI 對沖基金的核心價值,已從尋找超額收益的「alpha」,轉向了對沖系統性風險、平滑投資曲線的「動態風險管理」。它們的勝利,不在於「賺得更多」,而在於「虧得更少,且賺得更聰明」。

揭示指數基金的「隱藏菜單」:手續費之外的兩大致命風險

長久以來,對主動基金的批評始終圍繞著「高昂的手續費」。然而,在 FM Studio 看來,這早已是上個時代的舊議題。在 2026 年,投資指數基金的真正風險,隱藏在光鮮亮麗的低費用標籤之下。⚠️

風險一:科技七巨頭的「權重綁架」(Concentration Risk)

S&P 500 指數,全稱是「標準普爾 500 指數」,其設計初衷是代表美國 500 家最具代表性的大型企業,以分散風險。但如今,這個目標正在被其自身的成功所侵蝕。

我們來做一個簡單的對比:

-

2016 年:S&P 500 指數中,前十大公司的權重合計約為 18%。

-

2026 年:S&P 500 指數中,僅僅是「科技七巨頭」(Magnificent Seven)——蘋果、微軟、谷歌、亞馬遜、輝達、特斯拉、Meta——的權重總和,就已逼近 30%!

這意味著,當你買入一份 S&P 500 ETF 時,你以為自己買的是 500 家公司的分散化組合,但實際上,你近三分之一的資金都押注在了少數幾家大型科技公司上。你的投資組合,已經被這些巨頭的股價表現「綁架」了。一旦這幾家公司遭遇系統性風險或反壟斷調查,整個指數都將面臨劇烈衝擊。所謂的分散化,已在很大程度上名存實亡。

風險二:流動性危機下的「滑點成本」(Slippage Cost)

「滑點」是一個專業術語,但我們可以透過一個簡單的比喻來理解。🔍

想像一下,在一個菜市場,你想買 100 顆雞蛋。正常情況下,價格是每顆 5 元。但如果市場突然爆發恐慌,所有人都想立刻拋售雞蛋,而你作為一個被動指數基金,必須按照指數權重機械式地賣出。當你賣掉前 10 顆時,價格可能是 5 元;賣到第 50 顆時,價格可能已經跌到 4 元;當你必須賣掉最後 10 顆時,價格可能只剩下 3 元。你實際賣出的平均價格,遠低於你最初看到的 5 元。這中間的差價,就是「滑點成本」。

在 2008 年金融海嘯或 2020 年新冠疫情初期,這種情況就曾大規模上演。當市場出現極端拋售潮時,數以萬億計的被動資金會不計成本地執行賣出指令,從而加劇市場的下跌,並產生巨大的隱性交易成本。而主動型基金,特別是 AI 對沖基金,則可以靈活地選擇交易時機,甚至透過衍生品工具進行對沖,從而有效規避這種踩踏風險。

投資者必須認識到,S&P 500 ETF 的成功,已成為其自身最大的風險來源。它從一個分散化工具,逐漸演變成了一個「集中化的科技趨勢追蹤器」。它的低費用優勢,在極端市場環境下,可能會被高昂的「滑點成本」和「集中性風險」所抵銷。這兩種風險,在十年前巴菲特賭局的時代並不明顯,但在今天的市場結構下,卻是致命的。

制定你的 2026 進攻策略:如何像機構一樣思考?

在認清了新時代的風險後,簡單地否定指數基金並非明智之舉。關鍵在於,我們應如何進化我們的投資組合,使其能應對 2026 年的挑戰?FM Studio 在此提出三種機構級別的進攻策略。🧭

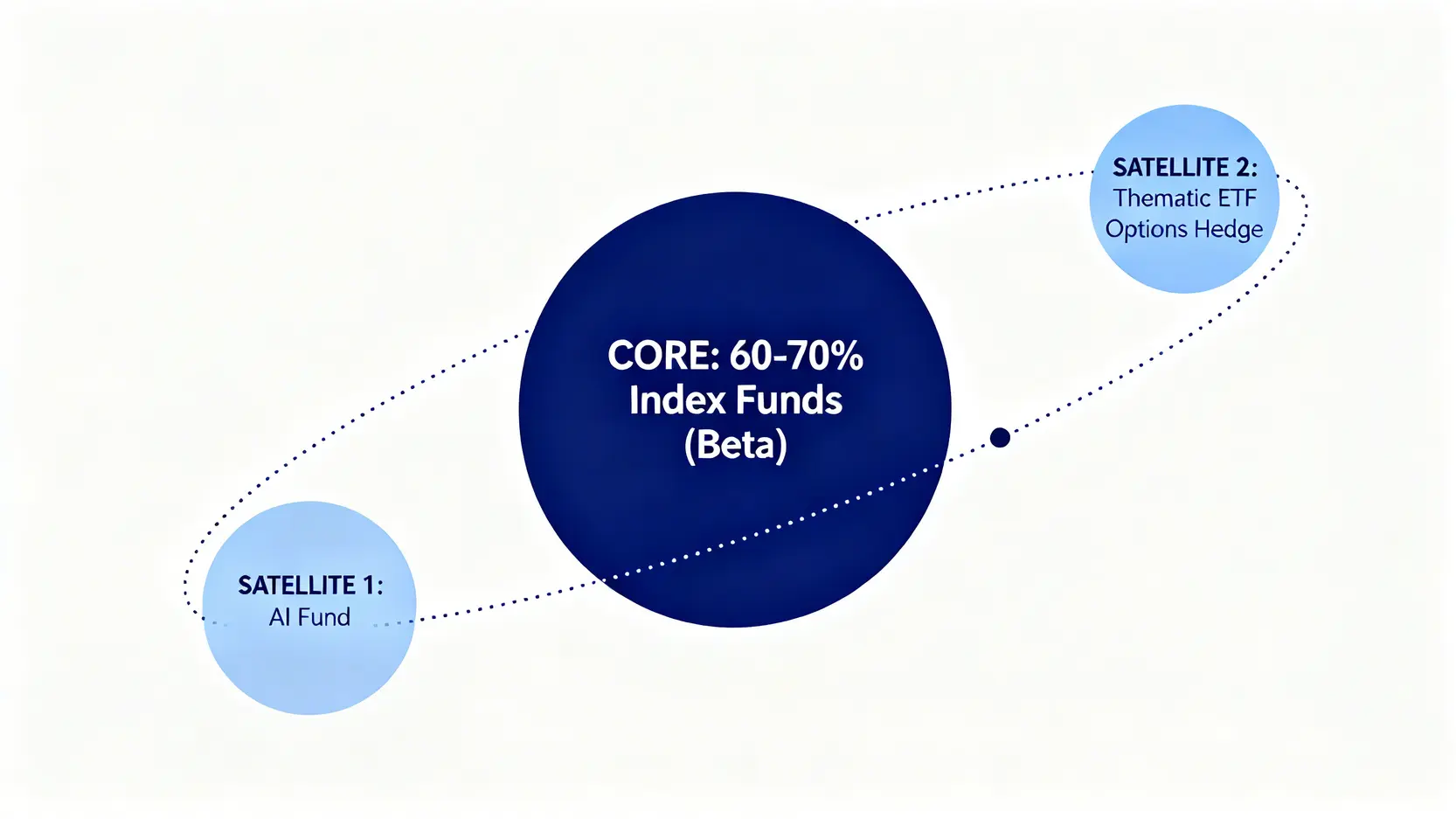

策略一:核心-衛星配置法 (Core-Satellite Strategy) 的再思考

這是機構投資者最常用的經典配置之一,但在今天我們需要賦予它新的內涵。

-

核心 (Core) – 60-70%:依然可以由低成本的指數基金構成,例如 VOO 或追蹤全球市場的 VT。它們仍然是獲取市場基礎回報 (Beta) 最有效的工具。這是你投資組合的「壓艙石」。

-

衛星 (Satellite) – 30-40%:這部分是創造超額回報 (Alpha) 和管理風險的關鍵。你可以考慮納入一些與核心資產相關性較低的策略。例如,一小部分資金可以配置於前面提到的 AI 對沖基金、量化策略基金,或者專注於特定行業(如醫療、新能源)的主題型基金,用以對沖 S&P 500 過度集中於科技股的風險。

策略二:如何利用期權工具,為你的 ETF 持倉購買「保險」?

對於擁有較大 ETF 持倉的投資者,學會使用金融衍生品進行風險對沖,是從散戶思維邁向機構思維的重要一步。💰

最常見的策略是購買「保護性賣權」(Protective Put)。簡單來說,就是為你持有的 ETF 買一份下跌保險。例如,你持有 100 股 VOO,擔心市場會在未來三個月內大幅下跌。你可以買入一份三個月後到期的 VOO 賣權合約。如果 VOO 股價屆時大跌,你賣權的價值將會上漲,從而彌補你股票持倉的部分損失。

當然,購買保險需要支付「保險費」(期權金),這會略微侵蝕你的潛在收益。但這種策略的核心價值在於,它能有效保護你的投資組合免受黑天鵝事件的衝擊,其作用正是在於降低我們表格中提到的「最大回撤」。

策略三:評估新一代「主動型 ETF」的潛力

近年來,市場上出現了一種結合了主動管理和 ETF 優勢的新產品——主動型 ETF (Active ETF)。它們像傳統 ETF 一樣在交易所交易,保持了高流動性和透明度,但其持倉由基金經理主動管理,而非被動追蹤指數。📈

這些產品的優勢在於,它們試圖解決傳統指數基金的「權重綁架」問題。基金經理可以根據市場判斷,主動減持那些估值過高或風險過大的公司,同時增持他們認為更具潛力的標的。雖然其費用率高於被動 ETF(通常在 0.4% – 0.7% 之間),但遠低於傳統的共同基金或對沖基金。

投資者在選擇時,需要仔細研究其基金經理的過往業績、投資策略以及費用結構,將其作為「衛星配置」的一部分,或許能在動盪的市場中提供意想不到的價值。

2026 年的投資,不應再是「主動」與「被動」的二元對立,而應是「融合」與「進化」。核心-衛星策略的本質,就是將被動投資的廣度與主動投資的深度相結合。期權工具和主動型 ETF,則為普通投資者提供了以往只有機構才能使用的風險管理武器。未來的贏家,將是那些懂得如何根據市場環境,動態調整工具箱中不同策略權重的投資者。

結論:超越巴菲特,成為自己的基金經理

讓我們回到最初的問題:巴菲特的賭局在 2026 年還有效嗎?

答案是:其「精神」依然有效,但其「形式」亟待升級。

總結我們的核心發現

FM Studio 的分析顯示,單純依賴 S&P 500 指數基金的策略,在 2026 年面臨著前所未有的挑戰。市場的過度集中和內在脆弱性,使得「風險調整後回報」的重要性,已經超越了單純的「費用」考量。新一代的 AI 對沖基金,雖然在絕對回報上未必能穩定超越牛市中的指數,但它們在控制下行風險和提升投資效率方面的優勢,已經透過數據得到了驗證。

對未來十年的投資進化提出最終預判

我們預判,未來十年,成功的投資者將不再是某個單一策略的信徒,而是能夠駕馭多種策略的「投資組合建構者」。他們會像基金經理一樣思考,將低成本的指數基金作為「核心」,同時靈活運用 AI 驅動策略、主動型 ETF,乃至期權工具作為「衛星」,動態地管理風險,捕捉機會。

巴菲特當年的智慧,在於他洞察了那個時代的核心矛盾——費用。而我們這一代投資者的挑戰,則是洞察這個時代的核心矛盾——風險。超越巴菲特,不是要否定他,而是要站在他的肩膀上,看得更遠,走得更穩。💡

常見問題 (FAQ)

1. 這是否意味著我應該賣掉所有的指數基金?

完全不是。指數基金依然是構建投資組合核心的絕佳工具。本文的核心觀點是「補充」而非「取代」。您應該思考的是,如何在你現有的指數基金基礎上,增加一些能夠管理風險、降低相關性的「衛星」資產。

2. AI 對沖基金的門檻很高,普通投資者如何參與?

傳統上確實如此。但隨著金融科技的發展,市場上已出現一些投資於量化策略的公募基金或 ETF,它們雖然不完全等同於對沖基金,但提供了接觸類似策略的途徑。此外,一些新興的數位財富管理平台也開始提供這類產品的配置服務。

3. 巴菲特持有巨額現金,我是否也應該這樣做?

巴菲特的現金儲備是為百億美元級別的收購做準備,這與普通投資者的現金管理目標不同。但他的行為確實提醒我們,當市場估值處於高位時,保持一定的流動性(現金)作為戰略儲備,等待更好的入場時機,是一個穩健的策略。

4. 使用期權對沖風險聽起來很複雜,我該如何開始?

對於初學者,建議從虛擬交易開始,並投入大量時間學習期權的基礎知識。許多券商都提供模擬交易平台。在未完全理解其運作機制和風險之前,切勿投入真實資金。您可以先從最基礎的「保護性賣權」策略開始研究。

風險提示:

投資涉及風險,過往的業績並不代表未來的回報。本文所提及的任何金融工具,包括 ETF、對沖基金、期權等,都存在虧損本金的可能。在做出任何投資決策之前,您應充分了解相關產品的特性與風險,並根據自身的財務狀況、投資目標和風險承受能力進行獨立判斷。如有需要,請尋求專業財務顧問的建議。