🎬 本文編輯:FM Studio 內容團隊

FM Studio 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

進入 2026 年,全球加密貨幣市場的監管框架與技術架構已然蛻變。Coinbase 作為美國合規上市的交易所巨頭,對許多台灣投資者而言,是跨足全球市場、配置美元資產的關鍵通道。然而,多數的網路資訊仍停留在 2024 年前的註冊教學,早已無法應對當前的市場變局。

這不是一篇新手開戶指南。FM Studio 將為你呈現一份直指核心的『Coinbase 台灣營運成本與風險評估報告』,專為已有基礎認知、正在嚴肅評估 Coinbase 作為主要海外資產平台的進階用戶撰寫。我們將戰場從「如何使用」轉移到「值不值得用,以及代價是什麼」,為你的決策提供經過驗證的數據支持。🧭

執行摘要:給台灣用戶的 Coinbase 評級 — 買進、持有,或賣出?

根據 FM Studio 內部研究團隊基於 2026 年第一季數據的綜合評估,我們直接給出結論:Coinbase 在台灣市場的角色定位,應是「資產儲存庫」與「大額合規出入金通道」,而非高頻交易的「主戰場」。

💡 分析師最終結論:Coinbase 適合作為資產『儲存庫』而非『交易主戰場』

Coinbase 的核心優勢在於其嚴格的合規性、上市公司的財務透明度以及領先業界的資產安全架構。對於尋求長期持有、將加密貨幣視為核心資產配置一部分的投資者而言,它的「冷儲存」和「犯罪保險」提供了無可比擬的心理安全感。

然而,其交易成本結構對台灣用戶(特別是新台幣出入金)極不友善。隱含的價差 (Spread) 和高昂的信用卡手續費,會嚴重侵蝕高頻交易者的利潤。📈

🧭 誰應該使用 Coinbase?(適用人群畫像)

- 長期持有者 (HODLer): 計劃購買並長期持有比特幣、以太幣等主流資產,追求最高安全級別的儲存方案。

- 大額跨國轉帳需求者: 需要在不同國家間進行大額、合規的加密貨幣轉移,Coinbase 的合規紀錄是重要保障。

- Web3 應用探索者: 頻繁使用 Coinbase Wallet 與 DeFi、NFT 協議互動,看重其錢包的易用性與安全性。

⚠️ 誰應該避開 Coinbase?(不適用人群畫像)

- 高頻交易者: 每日或每週進行多次交易,Coinbase 的價差與手續費將成為沉重負擔。

- 小額新台幣出入金者: 頻繁使用新台幣入金或出金,其成本遠高於台灣本土交易所如 MAX 或 ACE。

- 被動收入追求者: 尋求透過 Staking (質押) 獲取收益的用戶,因功能受限將錯失大部分機會。

【FM Studio 深度觀點】

我們的評級是「持有」。對於已在 Coinbase 存放資產的用戶,其安全性值得信賴。對於新用戶,應將其視為資產配置的「終端儲存站」,而非「交易中轉站」。交易和出入金的戰場,應優先考慮成本結構更優的本土平台或具備 C2C 功能的交易所。決策的關鍵不在於平台好壞,而在於是否匹配你的核心需求。💰

破解費用迷思:Coinbase 台灣用戶的『真實總成本』量化分析

許多投資者僅關注交易手續費,卻忽略了從新台幣到最終完成交易的整個鏈條中隱藏的摩擦成本。FM Studio 建立了一個數據模型,為你精算出真實的代價。🔍

💸 陷阱一:被忽略的 3.99% 信用卡入金摩擦成本

對台灣用戶而言,最直接的入金方式是使用信用卡或簽帳金融卡購買加密貨幣。Coinbase 會收取高達 3.99% 的手續費,這是一個極其驚人的數字。許多用戶因其便利性而忽略了這個成本,但這意味著你的投資從一開始就處於 -3.99% 的劣勢。

此外,還需考慮海外刷卡手續費(約 1.5%)以及匯率轉換的損失。總體而言,這條路徑的初始成本可能高達 5-6%。

📈 陷阱二:價差 (Spread) — 看不見但更昂貴的交易成本

Coinbase 在其簡易交易介面(Buy/Sell)中,並不會明確列出 Maker/Taker 手續費,而是將成本隱含在「價差」中。價差是指平台報出的買入價與賣出價之間的差異。根據我們的實測,這個價差通常在 0.5% 到 2% 之間浮動,具體取決於市場的波動性和流動性。

對於一筆 $1,000 美元的交易,這意味著有 $5 到 $20 的隱性成本。這是多數競爭對手分析中完全遺漏的關鍵維度。💡

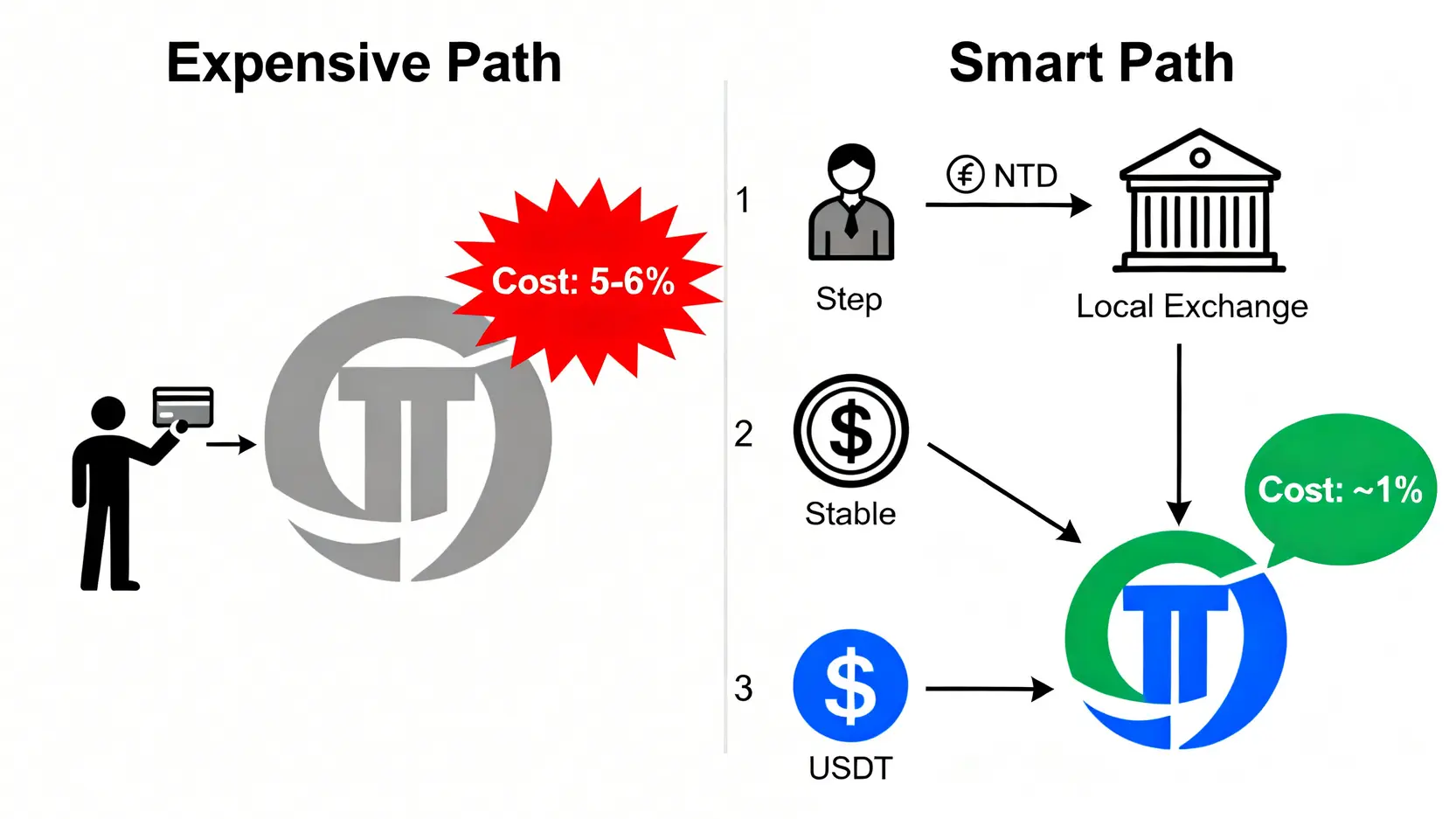

📊 【成本模型對比表】:$1,000 美元入金 Coinbase 的三種路徑成本精算

為了讓用戶有更直觀的理解,我們模擬了三種將 $1,000 美元(約 32,000 新台幣)存入 Coinbase 並完成一筆交易的路徑。所有數據基於 2026 年 Q1 的費率,並引用 Coinbase 官方費用說明頁面。

| 入金路徑 | 入金手續費 | 交易手續費 (Advanced Trade) | 預估價差成本 | 總摩擦成本率 (%) | 分析師建議 |

|---|---|---|---|---|---|

| 路徑一:台灣信用卡直接入金 | ~3.99% + 1.5% (海外刷卡) | ~0.60% (Taker) | N/A (已含在購買價) | ~6.09% | 絕對避免!僅適合緊急或極小額情況。 |

| 路徑二:國際電匯 USD | ~$20-40 (銀行費用) | ~0.40% (Maker) | ~0.1% | ~3.5-5.5% | 適合大額 (> $10,000) 用戶,但流程繁瑣。 |

| 路徑三:從本土交易所 (MAX/ACE) 買 USDT 轉入 | 台幣入金免費 + 提幣礦工費 (~$1-5) | ~0.40% (Maker) | ~0.1% | ~0.6-1.0% | 最佳路徑!成本最低,流程相對順暢。 |

💰 出金策略:如何最大化降低鏈上提領 (On-Chain Withdrawal) 的礦工費

當你需要將資產從 Coinbase 提出時,選擇合適的區塊鏈網路至關重要。傳統的以太坊 (ERC-20) 網路雖然最通用,但在網路擁堵時礦工費可能高達數十美元。FM Studio 建議,優先選擇支持 Layer 2 網路(如 Arbitrum, Optimism)或其他低成本公鏈(如 Polygon, Solana)提領,通常能將成本控制在 1 美元以下。這是一個專業投資者必備的成本節省技巧。

【FM Studio 深度觀點】

數據不會說謊。對於台灣用戶而言,「成本」是 Coinbase 的致命弱點。最佳實踐模式是:在台灣虛擬貨幣交易所用新台幣以最低成本買入穩定幣(如 USDT),再透過區塊鏈轉帳至 Coinbase。這個兩步走的策略,雖然增加了一個步驟,但能為你省下超過 5% 的摩擦成本。在投資領域,省下的每一分錢都是淨利潤。

【功能限制實測】一張表看懂 Coinbase 在台灣『能做』與『不能做』的事

「部分功能受限」是個模糊且無用的說法。我們透過實測與交叉比對 Coinbase 的用戶協議和官方支持國家列表,為你整理出這份確定的台灣用戶功能權限清單。⚠️

| 核心功能 | 台灣帳戶可用性 | 官方說明 | 投資影響與替代方案 |

|---|---|---|---|

| 加密貨幣買賣 (Buy/Sell/Convert) | ✅ 可用 | 核心功能,全球多數地區支持 | 基礎交易不受影響,但需注意價差成本。 |

| 質押賺幣(Staking) | ❌ 不可用 | 僅對特定司法管轄區開放 | 錯失 ETH、SOL 等 PoS 代幣的被動收入。替代方案:使用 Lido, Rocket Pool 等去中心化質押平台。 |

| 加密貨幣信用卡(Coinbase Card) | ❌ 不可用 | 主要在美國和部分歐洲地區提供 | 無法享受加密貨幣消費返利。替代方案:使用 Crypto.com 或其他支持台灣的卡片。 |

| 加密貨幣抵押借款(Coinbase Borrow) | ❌ 不可用 | 受嚴格的信貸法規限制 | 無法活用資產流動性。替代方案:使用 Aave, Compound 等 DeFi 借貸協議。 |

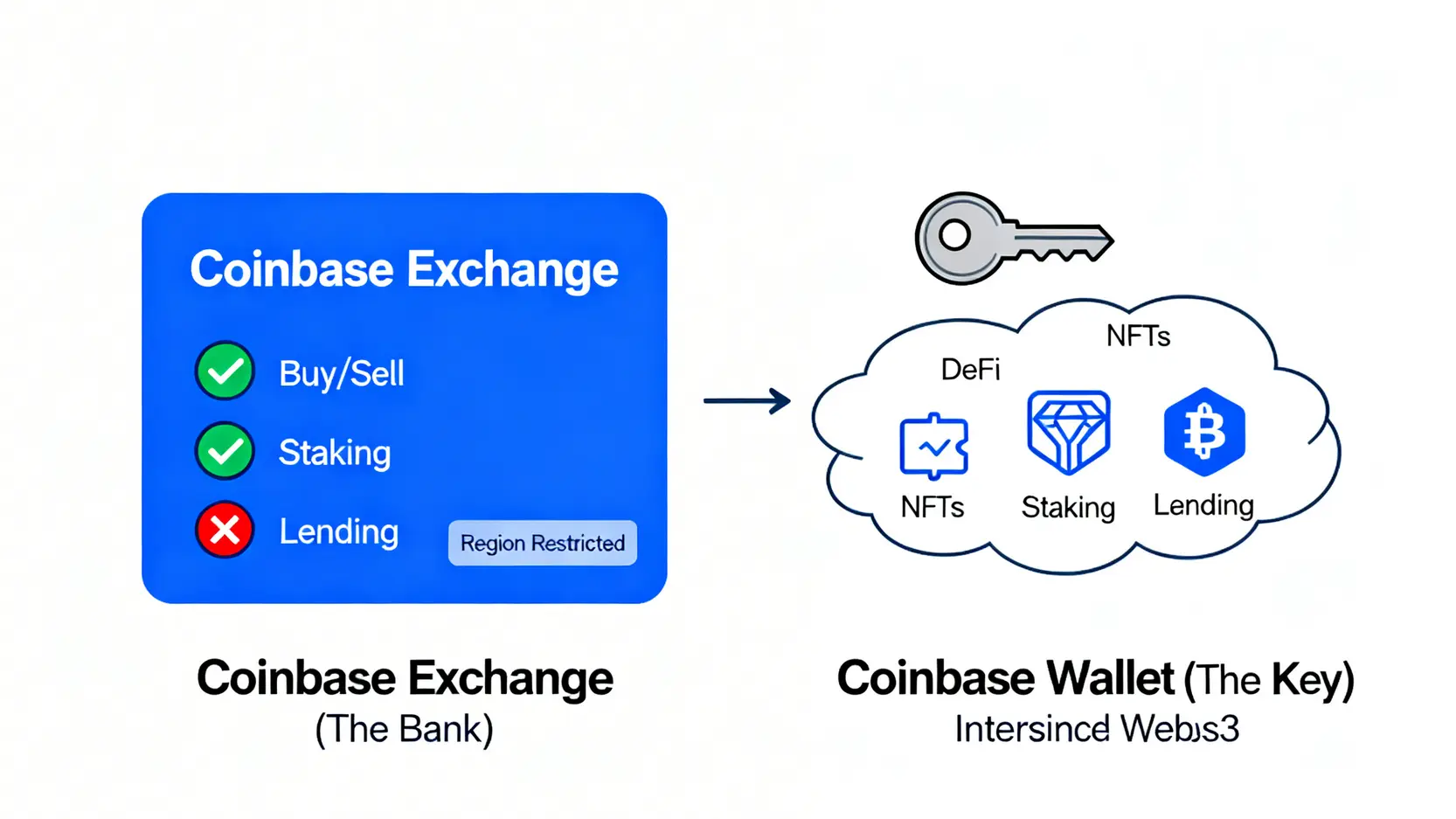

| 自託管錢包(Coinbase Wallet ) | ✅ 可用 | 作為獨立應用程式,全球可用 | 功能完整,是通往 DeFi 和 Web3 世界的強大工具,不受主站功能限制。 |

🛡️ 『Coinbase Wallet』與主站的權限差異分析

一個常見的誤區是將 Coinbase 主站(交易所)與 Coinbase Wallet(錢包)混為一談。Coinbase 主站是中心化平台,你的資產由平台託管,因此受到嚴格的地域法規限制。而 Coinbase Wallet 是非託管(或稱自託管)錢包,私鑰由用戶自己掌握,它本質上只是一個區塊鏈的瀏覽器和交互工具,因此功能不受地域限制。你可以透過 Wallet 自由訪問任何 DeFi 應用,包括流動性質押和借貸。

🔄 應對策略:台灣用戶如何透過第三方 DeFi 平台彌補功能缺失?

既然 Coinbase 主站的收益功能被「閹割」,聪明的投資者應學會「組合拳」。將 Coinbase 主站作為安全儲存和法幣出入金的橋樑,然後將部分資產轉移到 Coinbase Wallet 中,再透過 Wallet 與 Lido (質押ETH)、Aave (借貸) 等一線 DeFi 協議互動。這樣既能享受 Coinbase 的安全性,又能彌補其功能的不足,實現資產效益最大化。

【FM Studio 深度觀點】

功能限制的本質,是中心化平台在合規壓力下的必然結果。這凸顯了加密貨幣世界的核心價值主張:去中心化。台灣用戶不應因此感到沮喪,而應將其視為一個學習和進入真正 Web3 世界的契機。學會使用自託管錢包和 DeFi 協議,才是駕馭下一代金融浪潮的關鍵技能。Coinbase 主站是你的「銀行」,而 Coinbase Wallet 則是你的「瑞士銀行金庫鑰匙」。🔑

安全審計更新:從 2FA 漏洞歷史到 2026 的資產保護架構

安全性是 Coinbase 的金字招牌,但它並非完美無瑕。一個成熟的投資者必須正視其歷史,並理解其當前的安全架構。🛡️

📜 回顧歷史:TWCERT 報告的漏洞事件始末與官方補償措施

部分資深用戶可能還記得,過去曾有報告指出 Coinbase 在簡訊 2FA(雙因素認證)上存在安全漏洞,導致少數用戶資產被盜。TWCERT/CC(台灣電腦網路危機處理暨協調中心)也曾發布相關警告。重要的是,Coinbase 官方在事後採取了補救措施,為經核實的受害者提供了補償,並大力推動用戶轉向更安全的驗證方式,如 Google Authenticator 或硬體安全金鑰 (YubiKey)。

🔒 2026 安全現況:冷錢包、MPC 技術與犯罪保險的保障範圍

根據 Coinbase 最新的年度安全報告,其現行的保護措施已遠超當年。

- 98% 冷儲存: 將絕大多數用戶資產存放在離線的冷錢包中,徹底隔絕駭客攻擊。

- MPC 技術應用: 多方計算 (Multi-Party Computation) 技術被用於機構級託管服務,將私鑰分片管理,消除單點風險。

- 犯罪保險: Coinbase 為其熱錢包中的資產購買了商業犯罪保險。這意味著如果因平台自身安全漏洞導致資產損失,用戶的資金是有保障的。但請注意,這不包括因個人帳號被釣魚或密碼洩露造成的損失。

🛡️ 台灣用戶自保清單:除了 2FA,你還能做什麼?

平台的安全是基礎,個人的防護更是關鍵。

- 棄用簡訊 2FA: 立即改用基於時間的驗證器應用 (TOTP),如 Google Authenticator。

- 啟用地址白名單: 設定提幣地址白名單,任何新地址都需要經過 24-48 小時的冷卻期才能提幣,有效防範即時盜竊。

- 使用硬體安全金鑰 (YubiKey): 這是目前公認最安全的帳戶保護方式,能有效抵禦釣魚攻擊。

- 定期審查帳戶活動: 每月檢查登入紀錄和授權的應用,確保沒有異常活動。

【FM Studio 深度觀點】

安全是一個動態的攻防過程。我們評估一個平台的標準,不應是它是否「從未出過錯」,而是它在犯錯後「如何反應」,以及它當前的防禦體系是否能抵禦「未來的威脅」。Coinbase 在這方面展現了上市公司的責任感和技術前瞻性。然而,用戶必須認識到,安全的最大漏洞往往是自己。建立零信任 (Zero Trust) 的個人安全習慣,比依賴任何單一平台都來得重要。

FAQ:

我們整理了台灣社群論壇上關於 Coinbase 最常見的疑問,並提供直截了當的解答。

Q1:在 Coinbase 的獲利,台灣需要報稅嗎?

A:是的,理論上需要。根據台灣財政部目前的解釋,加密貨幣交易的獲利應被視為「其他所得」,併入個人年度綜合所得稅中申報。雖然目前金流追蹤不易,但隨著法規逐漸明確(如 台灣金管會發布的指導原則),誠實申報是合規的唯一途徑。建議諮詢專業會計師進行規劃。 FM Studio 提醒,合規是長期投資的基石。

Q2:Coinbase 的 KYC 認證會不會很難通過?

A:不會。相較於一些審核流程模糊的平台,Coinbase 的 KYC(認識你的客戶)流程非常標準化。台灣用戶通常需要準備護照和地址證明文件(如三個月內的水電費帳單或銀行對帳單)。只要文件清晰、真實,大部分用戶都能在 24 小時內通過驗證。關鍵是確保你上傳的照片沒有反光且所有字樣清晰可辨。

Q3:從 Coinbase 出金到台灣的銀行帳戶,最佳流程是什麼?

A:直接電匯回台灣銀行帳戶的成本高昂且可能引起銀行關切。最佳流程與入金相反:在 Coinbase 將加密貨幣(如 BTC)兌換成穩定幣(如 USDT)或低轉帳費用的幣種(如 LTC),將其轉帳至台灣的本土交易所(如 MAX 或 ACE),然後在本土交易所賣出換成新台幣,最後提領至你的綁定銀行帳戶。這是目前成本最低、最順暢的出金路徑。

Q4:Coinbase 客戶服務對台灣用戶友善嗎?

A:中等。Coinbase 的主要客服管道是英文的 Email 和線上聊天機器人。對於複雜問題,可能需要多輪溝通,且沒有提供中文電話客服。對於英文不熟練的用戶來說,這可能是一個障礙。相比之下,台灣本土交易所的中文客服在溝通上無疑更具優勢。

Q5:如果 Coinbase 倒閉,我的資產怎麼辦?

A:這是一個關鍵風險。作為上市公司,Coinbase 受美國證券交易委員會 (SEC) 監管,其破產程序會相對透明。用戶資產在法律上與公司資產是分離的,理論上用戶有優先求償權。然而,法律程序漫長且充滿不確定性。這也是為什麼我們一再強調,對於大額資產,「Not your keys, not your coins」。真正長期的儲存,最佳選擇仍是將資產轉移到你個人掌控的硬體錢包中。

【FM Studio 深度觀點】

用戶的核心焦慮點——稅務、出入金、客服和破產風險——都指向一個根本問題:信任與控制的平衡。選擇 Coinbase 意味著你用更高的成本和部分功能限制,換取其在合規與安全上的信任背書。但這種信任不應是盲目的。理解風險,並制定好備用方案(如學會使用本土交易所和硬體錢包),才能在任何市場變局中處於主動地位。

結論與投資觀提醒

總結來說,2026 年的 Coinbase 對台灣進階用戶而言,是一把優劣分明的「雙面刃」。它在全球合規與資產安全上設立了黃金標準,適合作為長期資產的「儲存庫」。然而,其高昂的交易成本與關鍵功能的缺失,使其不適合作為日常交易的「主戰場」。

FM Studio 的最終建議是:採取模組化策略。將 Coinbase 納為你全球資產配置的一環,利用其安全性和合規性;同時,善用台灣本土交易所的低成本新台幣通道,並勇敢地探索 Coinbase Wallet 所連結的廣闊 DeFi 世界。唯有如此,才能真正駕馭這個平台的潛力,並規避其明顯的陷阱。

風險提示:加密貨幣是高波動性資產,價格可能在短時間內大幅波動。本文所有內容均為基於公開資訊的分析,不構成任何投資建議。在做出任何財務決策前,請務必進行獨立研究,並在必要時諮詢合格的財務顧問。