🎬 本文編輯:FM Studio 內容團隊

FM Studio 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

在 2026 年這個資訊爆炸的金融市場,時間是交易者最寶貴的資產。當多數人還在重複「美元指數是衡量美元對六種主要貨幣的加權平均值」這句老話時,專業的操盤手早已將其視為全球資金流向的終極羅盤。🧭

壓縮「廢話」:DXY 的六國貨幣籃子與權重速覽

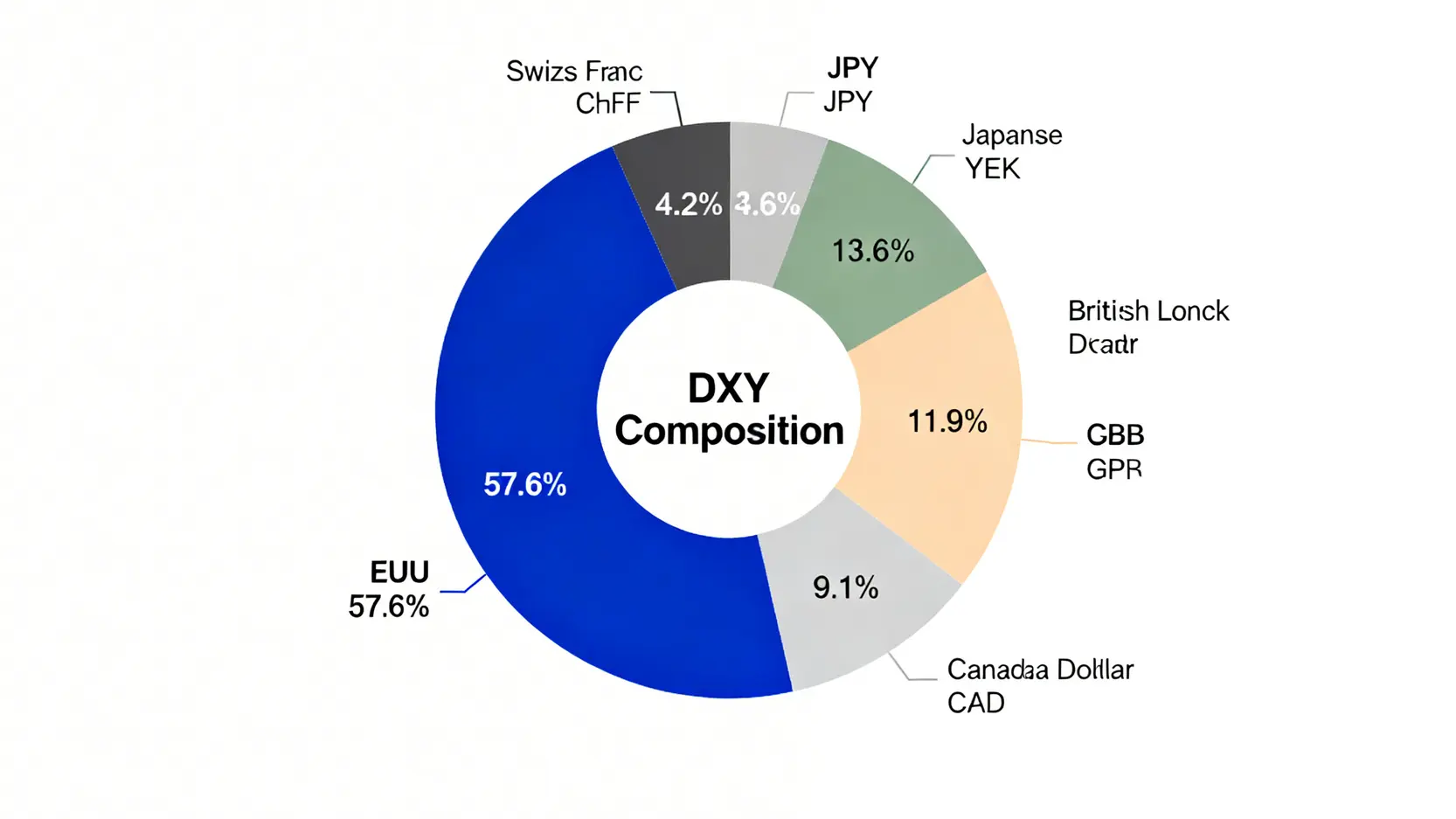

讓我們用最快的速度終結這個話題。美元指數(U.S. Dollar Index, DXY)由洲際交易所 (ICE) 編制,其構成與固定權重數十年不變,這也是其穩定性的來源:

- 🇪🇺 歐元 (EUR): 57.6%

- 🇯🇵 日圓 (JPY): 13.6%

- 🇬🇧 英鎊 (GBP): 11.9%

- 🇨🇦 加元 (CAD): 9.1%

- 🇸🇪 瑞典克朗 (SEK): 4.2%

- 🇨🇭 瑞士法郎 (CHF): 3.6%

是的,就是這麼簡單。無需再為此耗費任何腦力。指數的基期為 100,上漲代表美元相對這籃子貨幣走強,下跌則為走弱。💡

核心關鍵:為何歐元(57.6%)的單一波動就能主導全局?

看懂 DXY 的第一步,就是明白它基本上是「美元 vs. 歐元」的放大指標。由於歐元佔據近六成的絕對權重,歐洲央行 (ECB) 的任何風吹草動,其影響力甚至不亞於聯準會 (FED) 本身。當交易員在分析 DXY 時,他們的眼光有超過一半的時間是緊盯法蘭克福(ECB總部)而非華盛頓。因此,EUR/USD 的走勢與 DXY 呈現高度負相關,是一個無需驗證的市場鐵律。📉

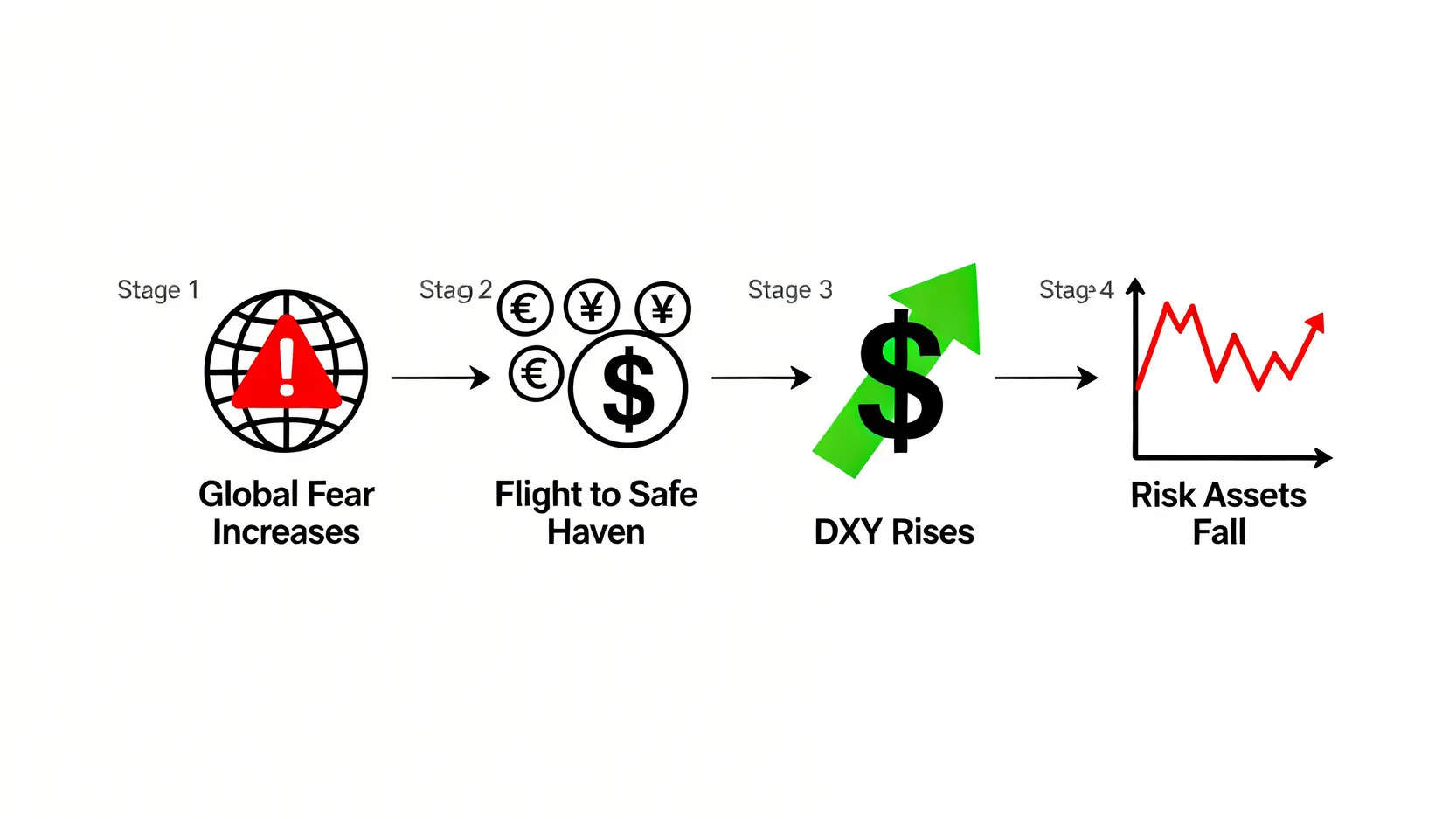

倫敦操盤手跟你想的不一樣:DXY 不僅是匯率,更是全球風險情緒的「恐慌指數」

對於頂級交易機構而言,DXY 的報價早已超越單純的匯率意義。在市場動盪、地緣政治風險升溫或全球經濟衰退預期加劇時,美元作為全球最終的避險港灣(Safe Haven),會吸引海量資金湧入。此刻,DXY 的飆升並非因為美國經濟有多強勁,而是因為全球的「恐懼」推升了它。所以,資深交易員會將 DXY 與 VIX(恐慌指數)並列觀察,將其視為衡量全球系統性風險的壓力計。當 DXY 異常拉升,往往預示著股市等風險性資產即將面臨修正壓力。⚠️

【FM Studio 深度觀點】

專業投資者應停止將 DXY 視為孤立的匯率指標。更精準的定位是:它是「全球宏觀情緒」與「美元流動性」的雙重指標。當你理解 DXY 的上漲可能源於「避險需求」而非「經濟強勢」時,你才能做出更準確的跨資產配置決策,避免在美元強勢時盲目追高美國科技股。

2026-2027 利率預測:FED 點陣圖如何決定你的錢包厚度?

美元的價值,本質上是由其「價格」——即利率——決定的。而全球最關注的利率決策,無疑來自美國聯邦公開市場委員會 (FOMC)。FM Studio 觀察到,2026 年的市場主旋律,將是全球央行貨幣政策的再度分歧。在此背景下,讀懂 FED 的意圖,成為預測 DXY 走勢的核心。📊

數據解讀:最新 FOMC 會議紀錄的鷹派與鴿派信號

根據我們對 2026 年第一季度 FOMC 會議 紀錄的文本分析,市場正處於極度敏感的博弈期。一方面,核心通膨數據顯示出比預期更強的黏性,這為「鷹派」官員(主張維持高利率以對抗通膨)提供了堅實的論據。他們在會議中反覆強調「過早降息的風險」。

另一方面,勞動市場的領先指標,如職位空缺數和臨時就業人數,已出現疲軟跡象。這讓「鴿派」官員(主張降息以預防經濟衰退)的聲音也開始抬頭。這種內部分歧,直接體現在了被市場奉為圭臬的「點陣圖」(Dot Plot) 上。

最新的點陣圖顯示,利率預測的中位數雖然指向年內將有一次降息,但預測點的分散程度是近五年來最高的。這意味著 FED 內部對未來看法極不統一,市場的波動性也將因此加劇。📈

情境推演:高盛 vs 摩根大通的利率路徑預測對比

面對 FED 的模糊信號,華爾街兩大巨頭給出了截然不同的劇本:

- 高盛 (Goldman Sachs) 模型:偏向樂觀。他們認為通膨將在下半年快速回落,使 FED 得以在第三季度啟動「預防性降息」。在此情境下,美元指數將承受壓力,因為市場會提前定價寬鬆預期。

- 摩根大通 (J.P. Morgan) 模型:更為謹慎。他們的研究指出,服務業通膨的頑固性將迫使 FED 將高利率維持到 2026 年底,甚至不排除在特定情況下「重啟升息」的可能。這將為美元提供強力支撐。

這種頂級投行之間的分歧,恰恰反映了當前市場的複雜性。投資者不應單方面押注,而應採用情境分析來規劃資產配置。🔍

三種宏觀情境下的 DXY 目標價與資產表現預測

為了讓投資者更直觀地理解不同利率路徑的影響,FM Studio 內部研究團隊整合了多家投行模型,製作了以下壓力測試表:

| 宏觀情境 | FED 政策路徑 | DXY 目標區間 | 黃金 (XAU/USD) | 納斯達克 100 | 台積電 ADR (TSM) |

|---|---|---|---|---|---|

| 情境一:鴿派降息 (經濟放緩) | Q3 啟動降息,全年降 2-3 碼 | 98.00 – 101.50 | ▲ 強勢上漲 | ▲ 估值修復 | ▲ 受益於資金寬鬆 |

| 情境二:鷹派延遲 (通膨黏著) | 全年維持高利率,Q4 僅降 1 碼或不降 | 105.00 – 108.00 | ▬ 區間震盪 | ▬ 高檔盤整 | ▬ 匯損壓力,股價承壓 |

| 情境三:滯脹恐懼 (經濟停滯+通膨再起) | 重新討論升息可能性 | 110.00+ | ▬ 受避險支撐但承壓於強美元 | ▼ 嚴重下修 | ▼ 面臨戴維斯雙殺風險 |

【FM Studio 深度觀點】

數據不會說謊。2026 年的投資決策關鍵,在於對「通膨的二次回歸」風險進行定價。我們的內部模型顯示,市場目前對「情境一:鴿派降息」的定價過於樂觀。專業投資者應將更多權重放在「情境二」,並為「情境三」這種黑天鵝事件建立充分的對沖部位。美元指數在 104.50 附近存在強勁的技術與基本面支撐。

交易美元指數的 3 個陷阱:你的利潤是如何被「隱藏成本」吞噬的?

理解 DXY 的宏觀驅動因素只是第一步。在真實的交易世界中,決定最終盈虧的,往往是那些被多數人忽略的「隱藏成本」。這正是業餘投資者與專業機構之間的最大差距所在。💰

FM Studio 將為您揭示,在交易美元指數時,三個最容易吞噬利潤的陷阱。這部分內容,是我們認為市場上所有競爭者都未能深入探討的決策核心。

陷阱一:滑點 (Slippage)—— 為何在「非農之夜」你的市價單總是成交在最差的價格?

滑點,指的是您下單的「預期成交價」與「實際成交價」之間的差異。在高波動性事件發生時,例如每月初的美國非農就業數據 (NFP) 公布瞬間,滑點問題會被無限放大。⚠️

想像一個場景:NFP 數據遠超預期,DXY 指數在 1 秒內從 105.10 暴漲至 105.40。你立刻按下市價買入單,期望成交在 105.40 附近。但由於市場流動性瞬間枯竭,訂單被拋到更遠的 105.50 才成交。這 10 個基點(0.10)的差距,就是「滑點成本」。

對於使用差價合約 (CFD) 的交易者,假設您交易 1 標準手,這 10 個基點的滑點就意味著 100 美元的額外交易成本!在高波動時期,頻繁使用市價單,無異於將利潤拱手讓給市場的摩擦成本。

陷阱二:隔夜利息 (Swap Fee)—— 長期持有 CFD 不可不知的利潤侵蝕黑洞

對於希望波段或長期持有美元多頭部位的投資者,差價合約 (CFD) 的隔夜利息是一個必須精算的成本。隔夜利息的本質,是您借入的貨幣(DXY 貨幣籃子中的六種貨幣)與您持有的貨幣(美元)之間的利息差。

在 2026 年的高利率環境下,雖然美元利率較高,但由於 CFD 經紀商會從中收取額外費用,您做多 DXY 的隔夜利息很可能仍是負值(即您需要支付利息)。假設年化隔夜利息為 -2.5%,如果您持有一個價值 5 萬美元的倉位一年,光是這項成本就高達 1,250 美元!

這個成本會日復一日地侵蝕您的潛在利潤,對於長線投資者來說,選擇一個沒有隔夜利息或成本更低的工具(如 ETF)至關重要。想深入了解CFD的交易成本嗎?推薦閱讀我們的文章《【2026黃金市場分析】交易成本與風險深度拆解》。

陷阱三:流動性枯竭 —— 為何某些時段 DXY 的買賣價差會異常擴大?

價差(Spread)是買入價與賣出價之間的差異,也是交易者最直接的成本。DXY 的價差在不同時段有天壤之別。在倫敦與紐約交易時段重疊時(台灣時間晚間 8 點至 12 點),市場流動性最好,價差最窄。

然而,在亞洲時段的清晨,或歐美市場的重大節假日前後,流動性會顯著下降。這時,價差可能會擴大到正常水平的 3-5 倍。如果您在此時進行交易,等於在起跑線上就付出了數倍的成本。專業交易員會避開這些「流動性陷阱」,或使用限價單來規避價差風險。⏳

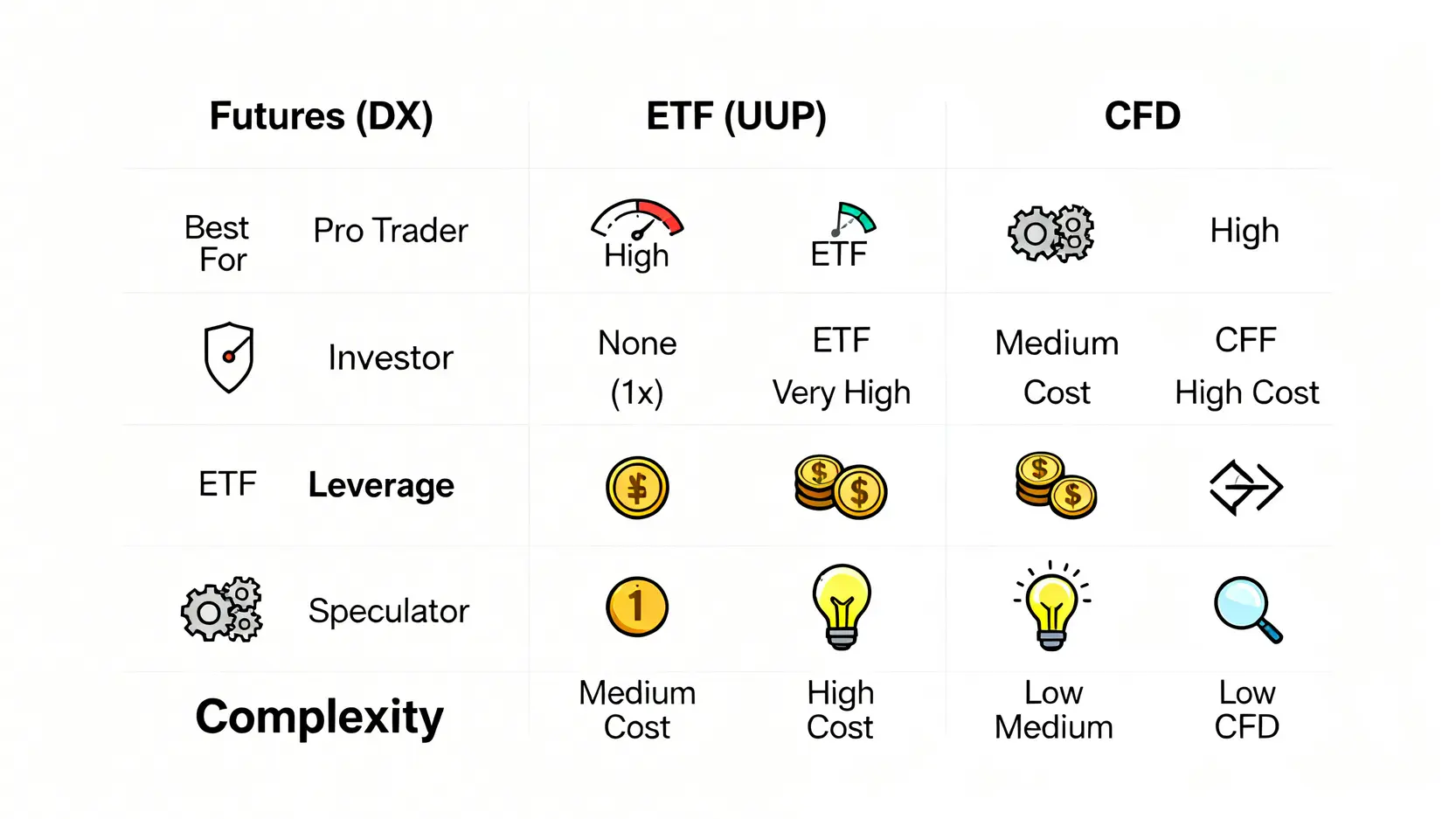

【核心戰術表】三大 DXY 交易工具成本與風險量化對決

為了讓您做出最明智的選擇,FM Studio 獨家製作了以下量化對比表,這將是您在市場上找不到的、專為台灣投資者設計的決策指南。

| 對比維度 | 美元指數期貨 (DX) | 美元指數 ETF (UUP) | 主流經紀商 CFD |

|---|---|---|---|

| 交易代碼/平台 | DX / 期貨商 (如IB) | UUP / 美股券商 | USDX, DXY / 外匯經紀商 |

| 總交易成本 | 極低 (點差+佣金) | 中等 (點差+年管理費~0.75%) | 較高 (點差) |

| 隔夜利息 (年化%) | 無 (成本已計入遠期合約) | 無 (反映在淨值中) | 有 (通常為負,侵蝕利潤) |

| 槓桿倍數 | 高 (約 50-100x) | 無 (1x) | 極高 (可達 200-500x) |

| 所需最低保證金 (以1萬美元部位計) |

約 $100 – $200 | $10,000 | 約 $20 – $50 |

| 流動性評級 | 高 (中心化交易所) | 高 (NYSE Arca) | 中 (取決於經紀商) |

| 稅務複雜度 (台灣) | 海外期貨所得 | 海外證券所得 | 海外所得 (較複雜) |

【FM Studio 深度觀點】

沒有完美的工具,只有最適合的工具。對於追求低成本、高槓桿的專業日內交易者,期貨 (DX) 是不二之選。對於尋求長期持有、無槓桿、無隔夜利息的穩健投資者,ETF (UUP) 是最優解。而 CFD 則以其極低的入場門檻和高槓桿吸引著新手,但其隱藏的隔夜利息和滑點成本,使其更適合短線投機,而非長期持有。

第四章:給台灣投資者的實戰避險手冊:如何利用 DXY 保護你的台股與美股部位?

對於身在台灣的投資者,DXY 的波動不僅影響著外匯收益,更深刻地牽動著我們在台股與美股市場的資產價值。理解其連動性,並採取相應的避險策略,是資產組合能否穿越週期的關鍵。🧭

美元強勢週期:你的台積電 ADR 曝險應如何對沖?

許多台灣投資者熱衷於投資台積電在美國上市的 ADR (TSM)。然而,當美元指數 (DXY) 進入強勢週期(例如突破 105 並持續走高),這意味著新台幣(TWD)相對美元趨於貶值。此時,您持有的 TSM 雖然以美元計價,但在換回新台幣時會產生匯兌收益。

但問題的另一面是,強勢美元往往伴隨著全球資金從新興市場撤離,對台股大盤(包括台積電現股)形成壓力。因此,一個成熟的策略是:當預期 DXY 將大幅走強時,可適度減持部分台股現股部位,同時利用 DXY 上漲的趨勢,透過買入如 美元指數ETF (UUP) 等工具,對沖台股的潛在下跌風險,並賺取美元升值的額外回報。🛡️

美元弱勢週期:傳產股 vs 科技股的資金流向預判

當 DXY 進入弱勢週期(例如跌破 100 心理關卡),通常意味著全球風險偏好回升,資金開始流向非美資產與大宗商品。對台灣市場而言,這會產生兩個效應:

- 熱錢湧入:外資匯入,推升新台幣,台股獲得資金動能,尤以權值科技股(如電子五哥)最為受益。

- 原物料上漲:弱勢美元利好以美元計價的原物料價格。台灣的傳產股,如鋼鐵、塑化、航運等,其報價和利潤與原物料行情高度相關,此時往往有補漲行情。

因此,在美元弱勢週期,投資組合應適度從防禦性資產轉向積極進攻,增加對科技股和原物料相關傳產股的配置。🔄

新台幣匯率的連動性:何時該增加美元資產配置?

根據我們的內部研究顯示,USD/TWD 匯率與 DXY 的長期相關係數高達 0.75。簡言之,DXY 的大方向,基本上決定了新台幣的升貶趨勢。一個簡單但極其有效的資產配置原則是:

當 DXY 處於相對歷史低位(如 100 以下),且 FED 釋放出鷹派信號時,是將部分新台幣資產轉換為美元資產(如美元定存、美元計價債券或直接買入美元指數 ETF)的最佳時機。這不僅能賺取潛在的利差,更能為下一輪美元升值週期做好準備,實現資產的跨幣別增值。🏦

【FM Studio 深度觀點】

台灣投資者不應將 DXY 視為遙遠的國際指標。它是影響您財富的「本地變數」。核心策略應是「逆週期操作」:在市場普遍看好台幣、DXY 疲軟時,建立美元部位;在市場恐慌、DXY 飆升、人人搶購美元時,分批將美元資產獲利了結,轉入超跌的優質台股。這種反向思維,是長期贏家的共同特徵。

結論與常見問題 (FAQ)

總結而言,2026年的美元指數交易,早已超越了「看漲/看跌」的二元思維。它是一門融合宏觀經濟分析、交易成本精算與跨市場資金流動洞察的綜合學科。真正的專業,體現在對細節的把控與風險的敬畏。

Q1:DXY 突破 100 或跌破 100 代表什麼?

答:100 是美元指數的長期歷史均值和心理關口。持續高於 100 通常表示美元處於相對強勢週期,全球資金趨於保守,利好美元資產。持續低於 100 則代表美元處於弱勢週期,市場風險偏好較高,資金傾向流向新興市場與大宗商品。

Q2:ICE 美元指數和聯準會 (FRB) 的貿易加權美元指數有何不同?

答:這是專業投資者必須區分的重點。ICE 的 DXY 是期貨市場交易的標的,其貨幣籃子和權重是固定的,因此更受交易員關注。而聯準會 (FRB) 的貿易加權美元指數則包含更廣泛的貿易夥伴(包括中國、墨西哥等),且權重會隨貿易數據變化,更能反映美元的總體貿易競爭力,但它不是一個可直接交易的金融商品。

Q3:為什麼人民幣 (CNY) 不在 DXY 的貨幣籃子中?

答:DXY 的貨幣籃子自 1973 年創立以來未曾有重大改變,當時中國的經濟和貿易地位遠不如今日。此外,人民幣尚未實現完全自由兌換,其匯率受到較多管制,這也是其未被納入這一自由市場指數的原因之一。

Q4:對於小資族,交易美元指數最低的門檻是什麼?

答:無疑是差價合約 (CFD)。透過 CFD,投資者可以用極少的保證金(可能低至數十美元)就開始交易。但如本文第三章所述,必須極度留意其背後的隔夜利息和滑點成本,確保這些成本不會侵蝕掉您的交易利潤。

💡 投資觀點提醒

FM Studio 認為,投資者應將重心從「預測點位」轉向「管理風險」。與其猜測 DXY 的頂部或底部,不如根據自身的投資週期和風險承受度,選擇成本結構最優的交易工具,並圍繞核心情境建立動態的對沖策略。在充滿不確定性的市場中,成本控制和風險管理,是唯一確定的利潤來源。

⚠️ 風險提示 ⚠️

本文所載資料僅供教育參考,並不構成任何形式的投資建議。金融市場存在固有風險,尤其是使用槓桿的衍生性商品交易,可能導致損失超過您的初始存款。任何投資決策前,請務必尋求獨立財務顧問的專業意見,並確保您充分了解所涉及的風險。