🎬 本文編輯:FM Studio 內容團隊

FM Studio 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

破除迷思:為何資深投資者從不單看EPS?

💡 EPS的雙面刃:從財報的「明星指標」到投資者的「頭號陷阱」

在2026年的今天,資訊傳播的速度已遠超市場消化能力。對於多數投資者而言,每股盈餘(EPS)無疑是財報季最閃亮的明星指標。它看似簡單、直觀,一個數字便能勾勒出公司的獲利能力,成為無數媒體追捧的焦點。然而,FM Studio必須指出一個殘酷的事實:單獨信奉EPS,是通往投資虧損最快的捷徑之一。⚠️

傳奇投資家彼得·林區(Peter Lynch)的投資哲學始終強調對公司基本面的「實地考察」,而非僅僅依賴會計數字。他曾暗示,盈利的「品質」遠比「數量」重要。這正是EPS的致命傷——它是一個經過層層會計準則「修飾」後的落後指標,它告訴你過去發生了什麼,卻無法保證未來會如何。它是一個結果,而非原因。

EPS(Earnings Per Share),即每股盈餘,其計算公式為:

EPS = (稅後淨利 − 特別股股利) / 在外流通普通股股數

這個數字代表公司在一個會計期間內,每一股普通股所賺取的利潤。理論上,數字越高,代表公司的獲利能力越強。然而,真正的戰場,在於公式中每一個變數背後的細節。我們的任務,就是揭開這些細節。想深入了解財報基礎?推薦閱讀我們的財報分析入門指南。

EPS的四大美化手法:揭開高EPS背後的財務魔術

高EPS的背後,可能不是卓越的經營能力,而是一場精心設計的財務魔術。根據我們對2023至2024年財報的分析,以下四種手法最為常見,投資者必須具備識別它們的火眼金睛。🔍

陷阱一:一次性業外收益的迷魂湯(例如:出售資產)

這是最經典的EPS美化手法。當一家公司本業成長乏力時,管理層可能會選擇出售土地、廠房、辦公大樓或轉投資公司的股權,來創造一筆巨額的「業外收益」。這筆收益會直接灌入「稅後淨利」,從而大幅推高當季或當年度的EPS。

案例背景:一家傳統製造業公司(代號T公司),在2024年第三季,其核心產品因市場競爭激烈,營收年增率僅為2%。然而,其發布的財報顯示EPS竟暴增200%,遠超市場預期。股價在財報公布後跳空大漲。📈

深入剖析後發現,T公司當季的驚人獲利,主要來自於出售其在20年前購入的市中心一塊閒置土地,獲利高達數十億台幣。這筆交易貢獻了其稅後淨利的75%。換言之,其本業的獲利能力並未改善,甚至可能正在衰退。這種一次性的「猛藥」無法持續,當下一季財報打回原形時,追高的投資者將面臨巨大虧損。💰

陷阱二:稀釋股權的毒藥——「特別股股利」的影響

這個陷阱相對隱蔽。從EPS公式中我們可以看到,「稅後淨利」需要先減去「特別股股利」。特別股是一種介於債券與普通股之間的證券,它會支付固定的股利。當一家公司發行了大量特別股時,即使稅後淨利總額很高,但分配給普通股股東的利潤(也就是計算EPS的分子)實際上會大幅縮水。

某些公司在計算或宣傳其「調整後EPS」時,可能會刻意忽略特別股股利的影響,讓數字看起來更漂亮。投資者必須以最嚴格的公認會計原則(GAAP)為準,檢查是否有大量的特別股存在,侵蝕了普通股股東的權益。⚠️

陷阱三:透過股票回購堆砌的虛假繁榮

股票回購(Stock Buyback),指公司用現金買回自家在外流通的股票並予以註銷。這會使得EPS公式中的分母——「在外流通股數」減少。在稅後淨利不變的情況下,EPS會因此被動上升。這也是為何許多歐美成熟企業,即使營收成長停滯,EPS依然能維持穩定增長的主因。

案例背景:一家美國科技巨頭(代號S公司),在2023-2024年間,營收成長趨緩。然而,公司在過去兩年內花費了超過500億美元進行股票回購。這項操作使其流通股數減少了近10%,EPS年增長率維持在8-10%的水平,成功穩定了股價。

FM Studio認為,股票回購本身是中性的,若在股價低估時執行,對股東有利。但若管理層只是為了達到EPS預期、推高股價以獲取個人績效獎金,而耗費大量現金進行回購,這不僅犧牲了公司再投資於研發或擴張的機會,更可能是一種危險的財務操作。📊

陷阱四:削減未來命脈(研發、行銷費用)的短期興奮劑

最陰險的EPS美化方式,莫過於削減那些對公司長期發展至關重要的費用,例如研發(R&D)費用和行銷費用。這些費用在會計帳上被列為當期支出,會直接減少稅後淨利。如果一家公司為了讓當季財報好看,大幅削減這些「投資未來」的開支,EPS數字會立刻獲得提升。

這種做法無異於飲鴆止渴。對於科技、醫藥或消費品牌公司而言,研發和行銷是維持競爭力的命脈。一旦停止投入,短期內財報會變漂亮,但一兩年後,當新產品斷層、品牌力下滑時,公司的護城河將迅速崩塌。投資者在看到EPS上升的同時,務必檢查損益表中的研發與行銷費用是否有不合理的下降趨勢。🧭

【FM Studio 深度觀點】

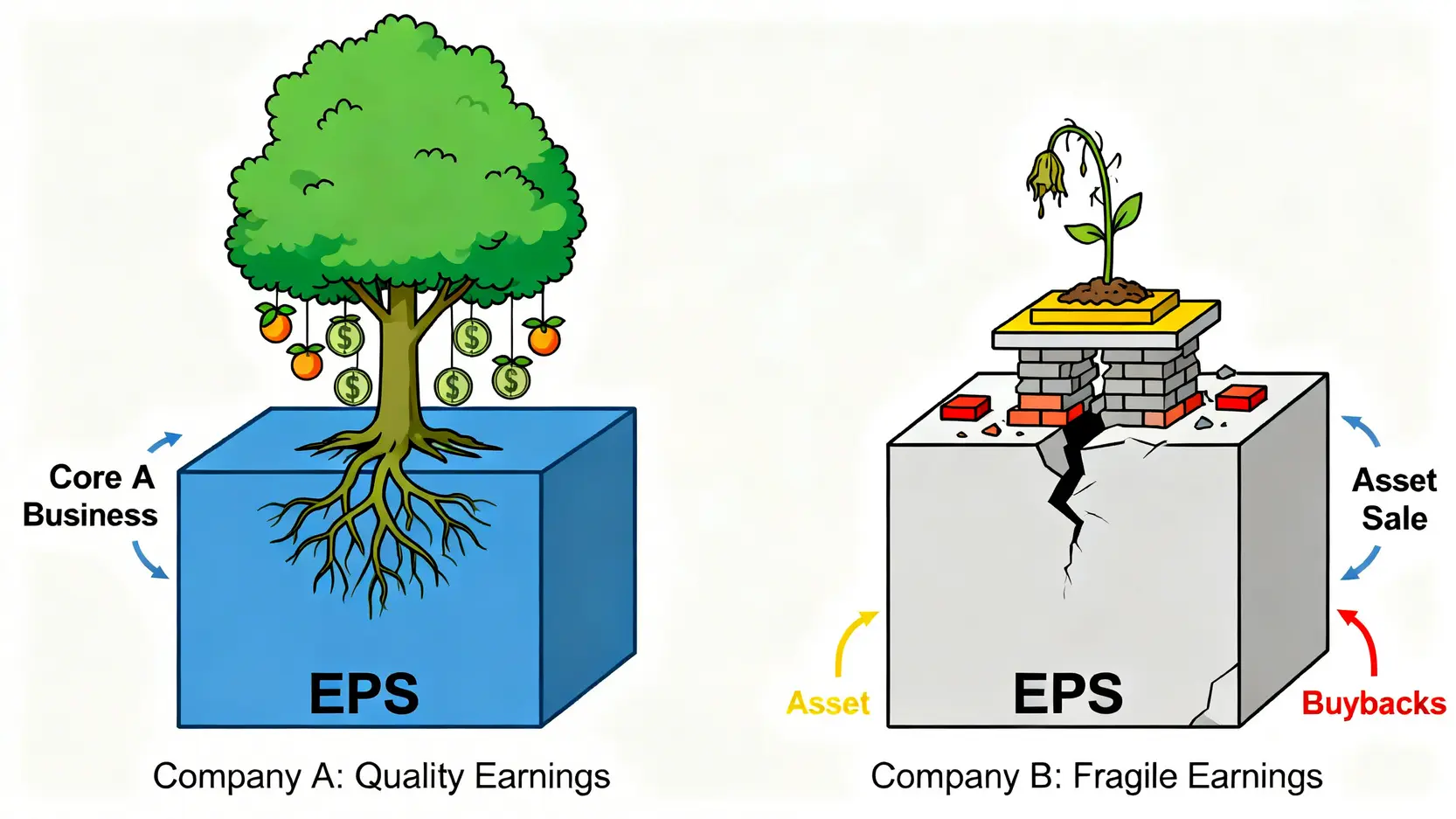

EPS的數字本身不產生價值,產生價值的是創造這些盈利的「商業模式」。上述四種陷阱的核心共同點,在於它們都與「核心業務的可持續性」無關。一個高質量的EPS,必須來自於公司核心產品或服務的不斷銷售與成長,而非一次性的會計財技。投資者的任務,就是扮演偵探,從財報中剝離這些雜訊,找到真正由「本業」驅動的獲利。

實戰演練:兩檔高EPS股票的生死對決

📊 A公司 vs. B公司:EPS同樣亮眼,為何一家股價翻倍,另一家腰斬?

為了將理論付諸實踐,FM Studio虛擬了兩家公司——A公司(穩健成長型)與B公司(潛在陷阱型),它們在2024年底公布的EPS數字極為相近,但其後的市場表現卻有天壤之別。讓我們透過獨家的「EPS盈利品質審計表」來進行一次深度健檢。

EPS盈利品質審計表

| 對比維度 | A公司(穩健成長型) | B公司(潛在陷阱型) | 分析師點評 |

|---|---|---|---|

| 股號 | 2330.TW (範例) | 1234.TW (範例) | |

| 報告EPS (2024 Q4) | 10.5 元 | 10.8 元 | 表面上B公司略高,但需深究其組成。 |

| 核心業務利潤佔比 | 95% | 40% (60%來自出售廠房) | A公司盈利來自本業,可持續性強;B公司為一次性收益,無法複製。 |

| 經營現金流 vs. 淨利 | 1.1x (現金流 > 淨利) | 0.4x (現金流遠 < 淨利) | A公司獲利有強勁現金支撐;B公司可能存在大量應收帳款,盈利質量差。 |

| 近3年EPS CAGR | 18% | -5% (今年突然暴增) | A公司呈現穩定的長期增長趨勢;B公司長期萎縮,單季高增長存疑。 |

| 股本膨脹率 (YoY) | 0.5% | 15% (發行可轉債) | A公司股東權益未被稀釋;B公司未來的EPS將會被新增股本嚴重稀釋。 |

| 綜合評級 | ★★★★☆ (值得持有) | ★☆☆☆☆ (高度警惕) | 結論:EPS數字相近,但盈利品質天差地遠。投資者應選擇A而非B。 |

從上表可以清晰看出,雖然B公司的EPS數字略高於A公司,但其「盈利品質」卻漏洞百出。A公司的獲利95%來自核心業務,代表其市場地位穩固;而B公司高達60%的利潤來自賣廠房,這種天上掉下來的禮物不會有第二次。更致命的是B公司的經營現金流遠低於淨利潤,這意味著它的獲利很可能只是帳面上的「應收帳款」,現金並未真正進帳,這是潛在的壞帳警訊。最後,B公司股本膨脹率高達15%,代表未來就算獲利不變,每一股能分到的利潤也會被稀釋,對長期投資者是極大的傷害。

【FM Studio 深度觀點】

這個對比案例揭示了一個核心投資原則:數字會說謊,但多維度的交叉驗證不會。投資者必須建立一個系統性的「財務儀表板」,而不是僅僅盯著EPS這一個數字。我們的「EPS盈利品質審計表」提供了一個基礎框架,它迫使我們從「利潤的可持續性」、「現金的真實性」、「增長的連續性」和「股東權益的完整性」四個角度去審視一家公司。只有通過這些考驗的高EPS,才是值得信賴的黃金指標。

你的「高EPS股票」投資決策清單(2026年版)

現在,你已經了解高EPS背後的陷阱。FM Studio為你整理了一套可立即上手的五步決策清單,幫助你在2026年的市場中,快速篩選出真正優質的高EPS股票。🧭

- 第一步:檢查「稅後淨利」來源,區分本業與業外

打開損益表,找到「營業外收入及支出」項目。計算一下業外損益佔稅後淨利的比例。如果這個比例過高(例如超過20%),就需要高度警惕,深入研究其來源是一次性還是經常性的。 - 第二步:對比近四季與近三年的EPS趨勢,警惕曇花一現

不要只看單一季度的EPS。拉出至少三年的歷史數據,觀察其EPS成長趨勢是否穩定向上。一個突然暴增的EPS,遠不如一個連續三年穩定增長15%的EPS來得可靠。📈 - 第三步:計算「現金EPS」,戳破沒有現金流支撐的獲利假象

在現金流量表中找到「來自營運活動之現金流量」,將這個數字除以在外流通股數,得出「現金EPS」。如果現金EPS遠低於財報EPS,代表公司賺的錢可能只是應收帳款,實際現金並沒有進來。 - 第四步:檢查總股本變化,排除股本膨脹的影響

在資產負債表或股東權益變動表中,查看「普通股股本」的變化。如果股本在過去一年有大幅增加(例如透過發行新股、可轉換公司債轉換),即使公司總獲利增加,每股的價值也可能被稀釋。 - 第五步:參考分析師的「預估EPS」,將視野從過去轉向未來

EPS是落後指標,而股價反映的是未來。參考各大券商或金融資訊平台提供的未來一至兩年的EPS預估值。如果市場普遍預期該公司的EPS將持續成長,這將為股價提供更有力的支撐。💰

結論與投資觀提醒

總結來說,「EPS越高越好」是一個極度危險的簡化論述。在2026年的金融市場,真正的贏家是那些能夠看透數字表象、理解盈利「品質」的投資者。EPS是一個有用的起點,但絕不是終點。透過我們提供的五步決策清單與盈利品質審計表,你將能更有效地避開財務陷阱,找到真正具有長期價值的投資標的。若想建立更完整的分析體系,不妨從學習保留盈餘等其他關鍵指標開始。

常見問題 (FAQ)

Q1: EPS是負的代表什麼?

A: 代表公司正在虧損,每一股普通股都在賠錢。連續出現負的EPS是嚴重的警訊,通常意味著公司經營出現了重大問題。

Q2: 我應該看「基本EPS」還是「稀釋後EPS」?

A: 專業投資者更關注「稀釋後EPS」(Diluted EPS)。它考慮了所有可能轉換為普通股的潛在股份(如可轉換債、員工選擇權),更能反映公司股權被完全稀釋後,每股的真實獲利能力。

Q3: 為什麼科技成長股的EPS通常很低甚至為負?

A: 許多處於高速成長期的科技公司,會將大部分利潤再投資於研發和市場擴張,以換取未來的市佔率。因此,它們當前的EPS可能不高,投資者更看重其營收成長率和未來潛力。

Q4: 本益比(P/E Ratio)和EPS有什麼關係?

A: 本益比的計算公式是「股價 / EPS」。EPS是本益比的基石。一個高EPS如果伴隨著一個合理的本益比,可能是一個好的投資機會。但如果本益比過高,則可能意味著股價已被高估。

免責聲明:本文所提供之資訊僅供參考,並無任何推介買賣之意。投資人應自行承擔交易風險,並在做出任何投資決策前,應尋求獨立的財務建議。過去的績效不代表未來的表現。