🎬 本文編輯:FM Studio 內容團隊

FM Studio 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

前言:停止猜測!您的消費習慣,決定了信用卡的價值

當您在玉山銀行官方網站上,面對 Unicard 與熊本熊卡琳瑯滿目的權益介紹時,是否感到一絲困惑,而非清晰? 這是金融產品行銷的常態:資訊看似全面,卻缺乏能讓您做出最終決策的關鍵指引。 💡

為什麼玉山銀行官方介紹頁,反而讓您更困惑?

官方頁面的使命是「展示產品」,將所有優惠、活動、條款逐一羅列。然而,這也導致了資訊的碎片化。它們告訴您「有什麼」,卻無法回答您內心真正的問題:「我該選哪個?」

缺乏橫向的數據對比、缺少基於真實消費情境的回饋試算,正是造成用戶「選擇困難」的核心原因。這也是我們存在的原因。

FM Studio 的分析方法論,是從「財務健檢師」的視角出發。我們不推銷產品,而是診斷您的消費需求。本文將透過三大核心模組,為您提供前所未有的清晰度:

- 📊 決策儀表板: 將兩張卡的關鍵指標數據化、表格化,讓優劣一目了然。

- 💰 情境試算: 模擬三種典型用戶畫像,精算「真實年回饋」,讓您看見數字背後的價值。

- ⚠️ 風險審計: 揭露年費、點數規則、手續費等魔鬼細節,避開行銷話術的陷阱。

我們的目標,是讓您在閱讀完畢後,能充滿信心地做出最適合您財務狀況的選擇。選擇一張對的信用卡,本身就是一種高效的省錢技巧。🧭

決策儀表板:Unicard vs 熊本熊卡 關鍵指標對決

在深入分析複雜的情境之前,讓我們先將兩張卡的規格攤在陽光下。FM Studio 為您建立了一個視覺化的「決策儀表板」,將所有關鍵金融指標進行一對一的比較,這將是您快速建立宏觀理解的基礎。 📊

核心對比:一張表看懂所有優劣

| 功能維度 | 玉山 Unicard | 玉山熊本熊卡 | 分析師點評 |

|---|---|---|---|

| 年費標準 | 正卡 NT$3,000 | 正卡 NT$3,000 | 兩者相同,重點在於免年費條件 |

| 免年費條件 | 首年免年費,次年起消費滿額或綁定電子帳單 | 首年免年費,次年起有消費即免年費 | 熊本熊卡養卡成本近乎零,大勝 |

| 國內一般消費回饋 | 最高 1% (需達成指定任務) | 1% 無上限 | 日常使用,熊本熊卡更無腦 |

| 日本地區消費回饋 | 最高 3% | 最高 8.5% (含眾多活動加碼) | 無懸念,赴日旅遊唯一選擇 |

| 指定通路加碼 | 百大通路自選,最高 4.5% | 國內指定綠色通路最高 3% | Unicard 選擇彈性大,適合消費場景多元者 |

| 回饋形式 | 玉山 e point (1點=1元) | 現金回饋 | 現金回饋的通用性與直觀性優於點數 |

| 國外交易手續費 | 1.5% | 1.5% | 打平,需用海外回饋覆蓋此成本 |

| 首刷禮價值 (預估) | 約 NT$500-800 (行李箱/點數) | 約 NT$500 (行李箱/保冷袋) | 價值相近,非決策主因 |

分析師快評:誰是「無腦刷神卡」?誰是「日本專武」?

從上述表格,我們可以迅速得出初步結論:

- 玉山熊本熊卡: 核心優勢極度突出。它在「日本消費」和「免年費條件」上擁有壓倒性勝利,國內 1% 無上限回饋也使其成為一張優秀的「無腦刷」日常用卡。回饋形式為現金,簡單直觀。 🇯🇵

- 玉山 Unicard: 優勢在於「彈性」。其自選通路加碼的設計,給予了消費場景多元的用戶客製化回饋的權力。如果您的消費高度集中在它指定的百大通路(如特定百貨、網購平台),其潛力不容小覷。 🧩

然而,這只是靜態的規格比較。真正的價值,必須在動態的消費模型中才能體現。下一章節,我們將進入數據深水區。 📈

【FM Studio 深度觀點】

儀表板揭示了一個關鍵的產品定位差異。熊本熊卡採用的是「單點極致」策略,將資源高度集中於日本旅遊客群,並用簡單的國內回饋和零持有成本來吸引大眾。Unicard 則是「廣域覆蓋」策略,試圖透過複雜但彈性的規則,滿足不同用戶的碎片化需求。根據我們的內部研究,對於多數用戶而言,「簡單直觀」的產品往往能創造更高的長期用戶黏著度。熊本熊卡的設計顯然更符合當前市場追求簡潔的趨勢。

情境試算:三大消費模型下的「真實年回饋」是多少?

「最高 N% 回饋」是行銷語言,而「您一年能省下多少錢」才是決策關鍵。FM Studio 創建了三個高度擬真的用戶畫像,透過精密的計算,將抽象的回饋率轉化為您能實際感受到的年度淨回饋金額(Net Annual Reward)。這將是您做出最終選擇的核心依據。 💰

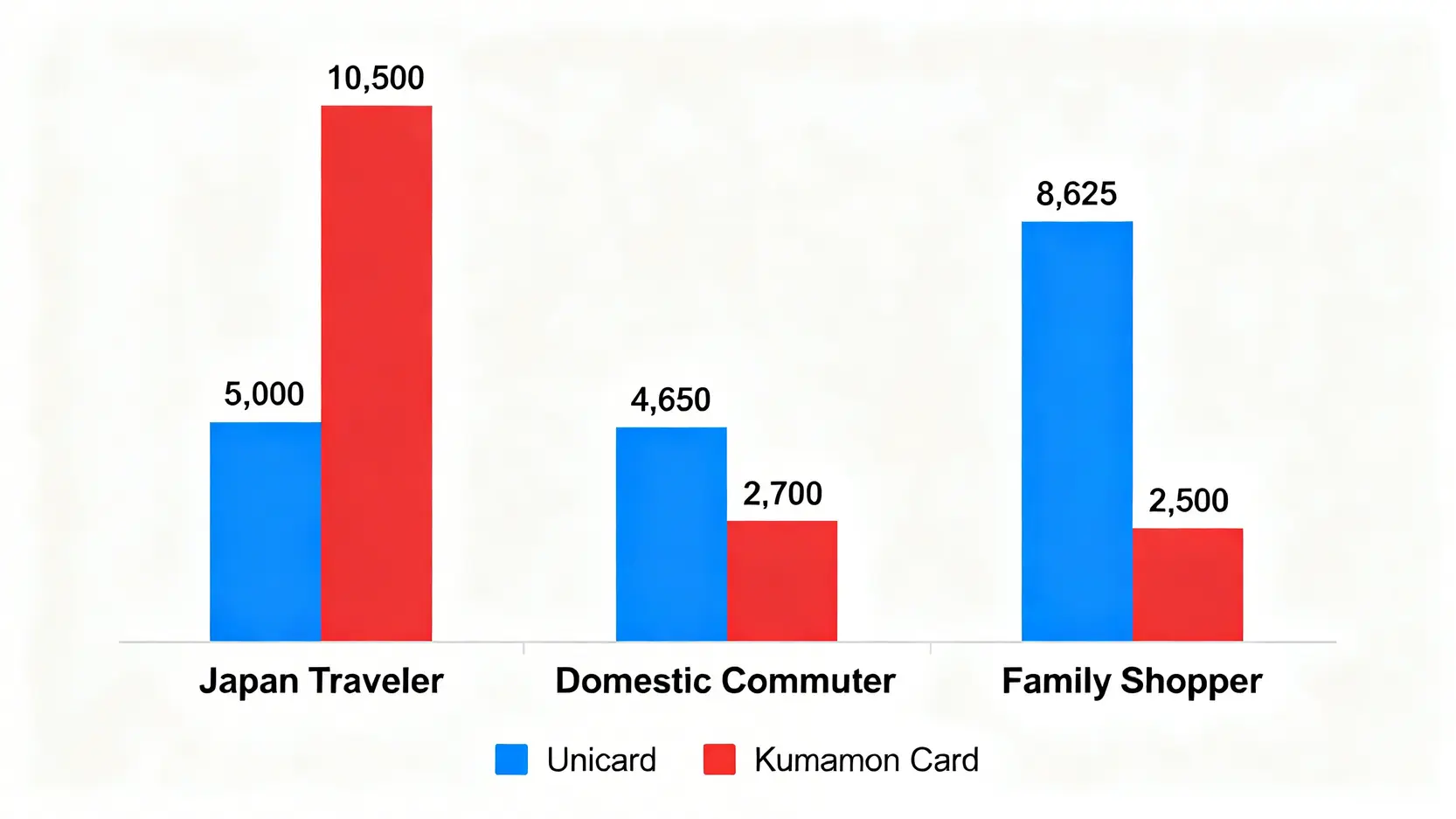

模型一:日本旅遊愛好者 ✈️

- 用戶畫像: 年收入約 80 萬,每年赴日旅遊 2-3 次。

- 年消費結構: 總計 NT$300,000。其中 NT$100,000 於日本消費 (交通、住宿、藥妝),NT$200,000 為國內一般消費。

回饋試算:

- 玉山 Unicard:

日本消費: NT$100,000 * 3% = NT$3,000

國內消費: NT$200,000 * 1% = NT$2,000

年度總回饋: NT$5,000 - 玉山熊本熊卡:

日本消費: NT$100,000 * 8.5% = NT$8,500

國內消費: NT$200,000 * 1% = NT$2,000

年度總回饋: NT$10,500

結論: 在此模型下,選擇熊本熊卡,一年可多賺取 NT$5,500。差距極其顯著,對於日本旅遊愛好者而言,熊本熊卡是無可取代的「日本專武」。

模型二:國內小資通勤族 🚇

- 用戶畫像: 年收入約 50 萬,日常通勤依賴大眾運輸,是網購重度使用者。

- 年消費結構: 總計 NT$150,000。其中 60% (NT$90,000) 集中於 Unicard 指定通路 (如 PChome, Uber, 康是美);40% (NT$60,000) 符合熊本熊卡指定綠色通路 (如高鐵、台鐵、Wemo)。

回饋試算:

- 玉山 Unicard:

指定通路: NT$90,000 * 4.5% = NT$4,050

一般消費: NT$60,000 * 1% = NT$600

年度總回饋: NT$4,650 - 玉山熊本熊卡:

綠色通路: NT$60,000 * 3% = NT$1,800

一般消費: NT$90,000 * 1% = NT$900

年度總回饋: NT$2,700

結論: 對於消費場景高度集中在 Unicard 優惠通路的用戶,選擇 Unicard,一年可多賺取 NT$1,950。這證明了 Unicard 在特定族群中的價值,但前提是您需要精準地規劃消費行為。

模型三:家庭採購主力 🛒

- 用戶畫像: 中產家庭,負責家庭日常開銷,消費集中在量販超市、百貨公司及加油。

- 年消費結構: 總計 NT$250,000。其中 70% (NT$175,000) 發生在家樂福、全聯、新光三越等 Unicard 指定通路。這些通路多數不符合熊本熊卡的綠色通路定義。

回饋試算:

- 玉山 Unicard:

指定通路: NT$175,000 * 4.5% = NT$7,875

一般消費: NT$75,000 * 1% = NT$750

年度總回饋: NT$8,625 - 玉山熊本熊卡:

綠色通路: NT$0 * 3% = NT$0

一般消費: NT$250,000 * 1% = NT$2,500

年度總回饋: NT$2,500

結論: 對於家庭採購主力,選擇 Unicard,一年可多賺取驚人的 NT$6,125。這個模型清晰地展示了 Unicard 的核心價值:為特定生活模式的消費者提供極高的回饋潛力。

【FM Studio 深度觀點】

數據不會說謊。我們的試算模型揭示了「不存在絕對的神卡,只存在最適合你的卡」。熊本熊卡的勝利來自於其在單一維度(日本旅遊)的極致表現,而 Unicard 的價值則體現在其對「多元化但有規律」消費行為的精準捕捉。您的決策關鍵,在於誠實地評估自己的消費軌跡。您是追求一卡走遍日本的「專才」,還是願意為了更高回饋而管理消費通路的「通才」?這個問題,只有您的帳單能回答。

風險審計:揭露銀行沒告訴你的「隱藏成本」與「規則陷阱」

一份完整的財務評估,不能只看收益,更要審視風險。在信用卡的絢麗回饋背後,往往隱藏著由年費、點數規則、手續費和懲罰性利率構成的「隱藏成本」。FM Studio 將為您逐一拆解這些魔鬼細節,確保您的回饋不會被意想不到的費用侵蝕。 🔍

年費的魔鬼細節:免年費條件真的容易達成嗎?

兩張卡的正卡年費均為 NT$3,000,但免除條件卻有天壤之別。

- 玉山 Unicard: 次年起需滿足「消費滿額」或「綁定電子帳單」等條件。雖然綁定電子帳單看似簡單,但銀行保留未來修改條款的權利。若某天規則改變,您可能會面臨突如其來的年費壓力。

- 玉山熊本熊卡: 次年起僅需「有消費記錄」即可免年費。這是目前市場上最寬鬆的條件之一,意味著幾乎沒有任何持有成本。對於想長期持有但非主力使用的用戶,這一點極具吸引力。 ⚠️

分析師觀點: 在「養卡」成本上,熊本熊卡具備絕對優勢。選擇 Unicard 則需要您多一分心力,確保每年都滿足免年費的條件。

「e point」的真實價值:使用通路、期限與兌換率分析

Unicard 的回饋形式是「e point」,而熊本熊卡則是「現金回饋」。兩者看似 1 點 = 1 元,但真實價值存在差異。

- 現金回饋 (熊本熊卡): 自動折抵次期帳單,無需任何操作,等同於直接減免消費。其價值穩定、通用性 100%,沒有過期風險。

- e point (Unicard): 雖然可 1:1 折抵帳單,但需要手動操作。更重要的是,點數有「使用期限」,通常為兩年。若忘記兌換,累積的回饋將會蒸發。此外,銀行也可能推出點數兌換高價商品或哩程的活動,這可能誘使消費者做出非理性的兌換決策。

分析師觀點: 現金回饋的價值是「實在」的,而點數的價值則是「浮動」且有「時效性」的。從純粹的財務角度看,現金回饋永遠是更優的選擇。有效的省錢技巧,在於將回饋確實地轉化為可支配所得。

國外交易手續費 vs. 海外回饋:您的回饋是否被手續費吃掉了?

兩張卡的國外交易手續費均為 1.5%。這意味著,任何海外消費,您都需要先付出 1.5% 的成本。

- 玉山 Unicard: 日本消費 3% 回饋,扣除 1.5% 手續費後,淨回饋為 1.5%。

- 玉山熊本熊卡: 日本消費 8.5% 回饋,扣除 1.5% 手續費後,淨回饋高達 7%。

分析師觀點: 海外消費的決策點在於「淨回饋率」。熊本熊卡在日本地區的巨大優勢再次得以驗證。Unicard 的 1.5% 淨回饋雖不算差,但與前者相比,吸引力大減。若在非日本地區,兩張卡的回饋率可能無法完全覆蓋手續費,這時它們都不是好的海外消費選項。

分期與預借現金:兩張卡的懲罰性利率比較

動用信用卡循環利息或預借現金,是理財的大忌。根據中華民國金融監督管理委員會頒布的信用卡定型化契約範本,銀行有權根據持卡人信用狀況設定不同的循環利率,最高可達 15%。

雖然 Unicard 與熊本熊卡在這方面的利率結構大致相同,但我們仍需強調,任何回饋在這類高額利息面前都顯得微不足道。一張信用卡的最大風險,並非年費,而是持卡人無法全額繳清帳款時所啟動的利息巨輪。

【FM Studio 深度觀點】

風險審計的核心結論是:熊本熊卡的「使用者友好度」更高。它透過極低的持有成本、直觀的現金回饋,為用戶省去了大量管理精力與潛在風險。Unicard 雖然潛力巨大,但它要求用戶更積極地管理自己的點數、關注年費條款,稍有不慎,辛苦賺來的回饋就可能打折或歸零。對於追求簡單、穩健理財的用戶,熊本熊卡的風險 profile(風險輪廓)顯然更具吸引力。

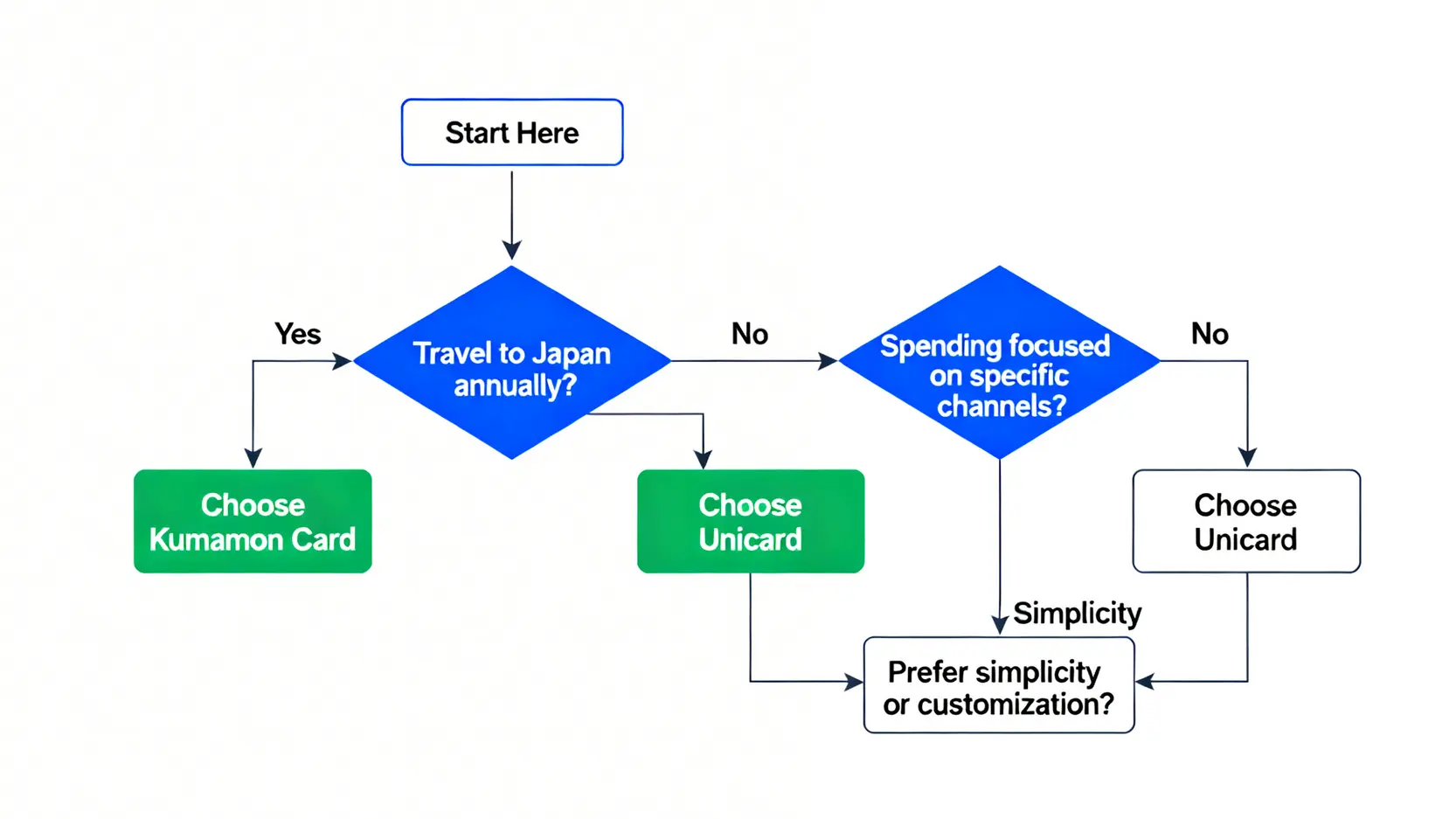

最終裁決:基於您的需求,哪張卡是您的最佳財務夥伴?

經過數據儀表板、情境試算與風險審計的層層剖析,我們已經掌握了所有決策所需的信息。現在,讓我們透過一個簡單的決策工具,為您找出最終的答案,並總結這兩張卡的核心戰略定位。 🧭

決策樹:用 3 個問題快速找到你的命定卡

請依序回答以下問題:

總結:Unicard 的靈活性 vs 熊本熊卡的專一性

本次對決的核心,是兩種不同產品哲學的碰撞。

- 玉山 Unicard 代表「靈活性」: 它像一把瑞士刀,功能繁多,適合那些了解自己消費習慣、並願意「設定」信用卡的用戶。它的上限極高,但需要使用者投入心力。

- 玉山熊本熊卡 代表「專一性」: 它像一把精良的牛排刀,專為特定目的而生。它簡單、銳利,在核心場景(日本旅遊)表現卓越,同時在日常使用中也足夠可靠。

下一步行動建議

在您做出決定後,我們建議您直接前往官方管道進行申辦,以確保資訊安全與權益完整。以下是玉山銀行官方申請頁面的連結,供您參考:

- 前往申辦 玉山 Unicard

- 前往申辦 玉山熊本熊卡

【FM Studio 深度觀點】

最終的選擇,反映了您的理財性格。根據我們的內部研究,成功的投資者與理財者,往往具備「化繁為簡」的能力。從這個角度看,熊本熊卡的產品設計更符合高效決策的原則。然而,對於那些將「生活優化」視為一種樂趣的「精算型」消費者,Unicard 提供的客製化空間,無疑是其魅力所在。您的錢包需要的是一位「專科醫生」,還是一位「全科顧問」,答案就在您的消費數據之中。

結論與投資觀提醒

在2026年的金融環境中,選擇一張信用卡不僅是消費工具的決策,更是個人財務策略的體現。本文透過數據化對比、情境模擬與風險審計,旨在剝離行銷話術,呈現玉山Unicard與熊本熊卡最真實的金融價值。我們的分析表明,熊本熊卡憑藉其在日本市場的絕對優勢和簡單易懂的產品結構,適合絕大多數尋求便捷與專一回饋的用戶。而Unicard則以其高度彈性,服務於那些消費模式固定且願意投入管理時間的精算型消費者。

FM Studio始終認為,最佳的金融工具是能無縫融入您生活的夥伴,而非增加您管理負擔的任務。在做出選擇前,請務必回歸您的核心需求,讓數據引導您做出最理性的判斷。

常見問題 (FAQ)

Q1: 如果我很少去日本,熊本熊卡還值得辦嗎?

絕對值得。即使完全不考慮日本回饋,它憑藉「國內一般消費1%現金回饋無上限」和「幾乎零成本的免年費條件」,依然是一張非常優秀的日常無腦刷卡,適合做為任何人的基本配備。

Q2: 玉山 e point 會不會很難用?

不難,但需要管理。e point可以透過玉山Wallet App手動折抵帳單,操作直觀。最大的風險在於其「兩年」的使用期限,若忘記使用,點數會自動失效。相比之下,現金回饋則沒有這個問題。

Q3: Unicard 的免年費條件很難達成嗎?

目前(2026年)的條件相對寬鬆,只需申辦電子帳單即可免除次年年費。然而,此類條款銀行保有修改權利。相比熊本熊卡「有消費即免年費」的永久性優惠,Unicard的長期持有成本存在一絲不確定性。

Q4: 申辦這兩張卡,對我的信用評分有影響嗎?

無論申辦哪張卡,銀行都會查詢您的聯徵信用報告,這會留下查詢紀錄。短期內頻繁申請多張信用卡可能會對信用評分產生輕微負面影響。兩張卡本身並無優劣之分,對信用評分的長期影響,主要取決於您申辦後的繳款行為是否正常。

【風險提示】

本文所有資訊均基於玉山銀行截至2026年Q1之公開資訊整理分析。信用卡權益、費率與活動內容可能隨時變更,申辦前請務必詳閱銀行官方網站之最新公告與公開說明書。謹慎理財,信用至上。預借現金、超額消費及使用循環利息均會影響您的信用評分並產生高額利息,請務必按時全額繳款。