🎬 本文編輯:FM Studio 內容團隊

FM Studio 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

在探討「ETF是否可以當沖」這個議題時,FM Studio 觀察到,市場上超過九成的資訊都停留在一個極其表層的答案:「可以」。然而,這個答案只揭露了冰山一角,卻刻意隱藏了海面下真正決定投資成敗的巨大冰體。💡

為何90%的討論都只告訴你一半的真相?

多數內容的焦點,往往被個案故事(無論是暴賺還是慘賠)所佔據,或是重複解釋基礎定義。這種「故事驅動」而非「數據驅動」的論述,對於建立一個可複製、可依賴的交易決策框架,幾乎毫無助益。

真正的問題,從來不是法規上的「允許與否」,而是數學上的「是否值得」。一個專業的交易者,在按下下單鍵前,腦中運轉的不是夢想,而是冷冰冰的機率與成本效益分析。這正是業餘與專業之間,一道難以跨越的鴻溝。

重新定義問題:從「能否操作」到「數學期望值」

因此,我們必須將問題從「ETF可以當沖嗎?」升級為「在扣除所有交易摩擦成本後,這檔ETF的日內波動率是否足以提供一個正向的數學期望值?」

這篇文章的使命,就是帶領您穿透市場的迷霧,從數學和風險量化的角度,重新審視ETF當沖。我們將提供具體的數據、公式與評估框架,讓您的每一次決策,都建立在理性的基石之上,而非浮沙般的市場情緒。🧭

【FM Studio 深度觀點】

我們認為,投資教育的核心不在於給予「買」或「賣」的信號,而是賦予投資者「獨立判斷」的能力。將ETF當沖視為一場關於「成本 vs. 波動」的數學競賽,是擺脫散戶思維、邁向系統化交易的第一步。忽略成本談獲利,無異於在流沙上建造城堡,看似美好,實則極度脆弱。

【證交所官方數據】2026年,哪些ETF才具備當沖資格?

在進入數學分析之前,我們必須先釐清法規的邊界。建立權威性的第一步,是直接引用最高監管機構的資訊。🔍

法規解析:不是所有ETF都能當沖

根據臺灣證券交易所的規定,並非所有在市場上交易的ETF都開放現股當日沖銷。主管機關會根據ETF的特性、追蹤的指數以及是否涉及衍生性商品等因素,來決定其是否納入可當沖的標的清單。

一般而言,追蹤台股大盤、市值型、或特定產業主題的「原型ETF」大多會被納入。然而,一些結構較為複雜的ETF,特別是槓桿型與反向型,則有更嚴格的規範。

如何親自查詢臺灣證券交易所的最新可當沖名單?

FM Studio 堅持提供讀者能夠自行驗證的資訊來源。您可以透過以下步驟,隨時查詢最新的官方名單:

-

步驟一: 前往臺灣證券交易所官方網站的「產品」專區。

-

步驟二: 尋找「證券當日沖銷交易」相關頁面,通常會歸類在「交易制度」或「投資人服務」之下。

-

步驟三: 點選「得為當日沖銷交易之標的」,即可下載或線上查詢最新的ETF與股票完整清單。我們建議您將此頁面加入書籤,並養成每季查核的習慣。

這種主動查證的習慣,是專業投資者避開資訊落差風險的基本功。✅

槓桿型與反向型ETF的特殊風險警示

⚠️ 特別需要注意的是,如元大台灣50正2(00631L)或元大台灣50反1(00632R)這類槓桿與反向型ETF,雖然也被納入可當沖名單,但其交易風險與成本結構遠比原型ETF複雜。

它們的淨值會因每日重新平衡(rebalancing)而產生耗損,並不適合長期持有。在當沖交易中,其日內波動性雖然被放大,但相對的管理成本與追蹤誤差也更高,對交易者的精準度要求極為嚴苛。

【FM Studio 深度觀點】

直接引用官方數據來源,是建立內容權威性的基石。我們承諾每季將審核並更新此處的查詢路徑,確保資訊的有效性。在金融這個攸關金錢的領域,任何資訊都必須能夠追溯至其最原始、最權威的發布者。這不僅是為了符合規範,更是對讀者資金安全的尊重。

當沖的隱形殺手:量化你的每一筆「交易摩擦成本」

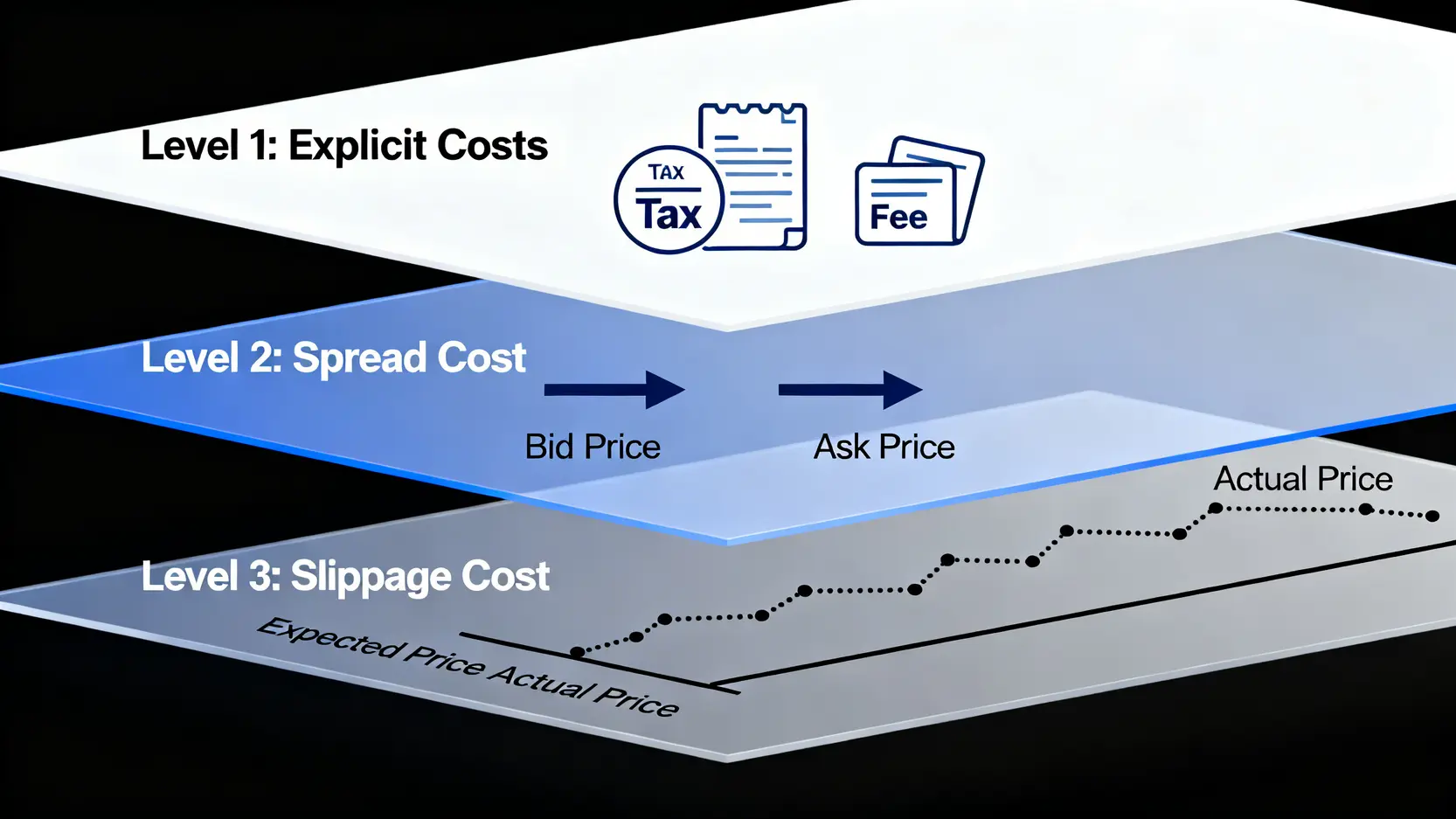

當沖交易的本質,是在微小的價格波動中獲利。這意味著,任何一點微不足道的成本,都可能成為壓垮駱駝的最後一根稻草。讓我們將所有成本攤在陽光下,進行一次精密的量化解剖。💰

多數人只看見了手續費,但專業交易者眼中,成本分為三個層次。深入了解股票交易成本的結構,是擬定有效當沖策略的前提。

第一層成本:券商手續費與證券交易稅 (附2026年最新費率)

這是最顯而易見的成本。計算方式如下:

-

券商手續費: 法定公定費率為千分之 1.425(0.1425%),買進與賣出時各收取一次。現今多數券商提供電子下單折扣,一般落在3折至6折之間。

-

證券交易稅: 根據財政部最新公告,現股當沖交易稅的減半優惠已延長至2027年底,因此稅率為千分之 1.5(0.15%),僅在賣出時收取。原型ETF適用此稅率,而槓桿/反向型ETF則適用千分之1(0.1%)。

第二層成本:買賣價差 (Bid-Ask Spread) 如何吃掉你的利潤?

這是最常被忽略,卻最致命的隱形成本。買賣價差是指「最高委買價」與「最低委賣價」之間的差距。當你沖銷一筆交易時,你以「委賣價」買入,卻必須以「委買價」賣出,這一買一賣之間,價差就成為了你的立即損失。

公式: 價差成本 (%) = (委賣價 – 委買價) / 委賣價 * 100%

對於一檔價格為100元的ETF,若委買價是99.95元,委賣價是100元,價差為0.05元。這看似微小,但價差成本已達0.05%。你的獲利必須先覆蓋這個成本,才能開始賺錢。

第三層成本:流動性不足造成的「滑價 (Slippage)」風險

滑價是指「預期成交價」與「實際成交價」之間的差異。當一檔ETF成交量不足時,你為了立即成交,可能需要用比預期更差的價格進行交易,這就是滑價。

例如,你想在100元賣出10張ETF,但該價位的委買量只有2張。為了出清剩餘的8張,你可能必須降價至99.95元,甚至99.90元才能成交。這多出來的損失,就是滑價成本。成交量低的ETF,是當沖交易者的墳墓。📈

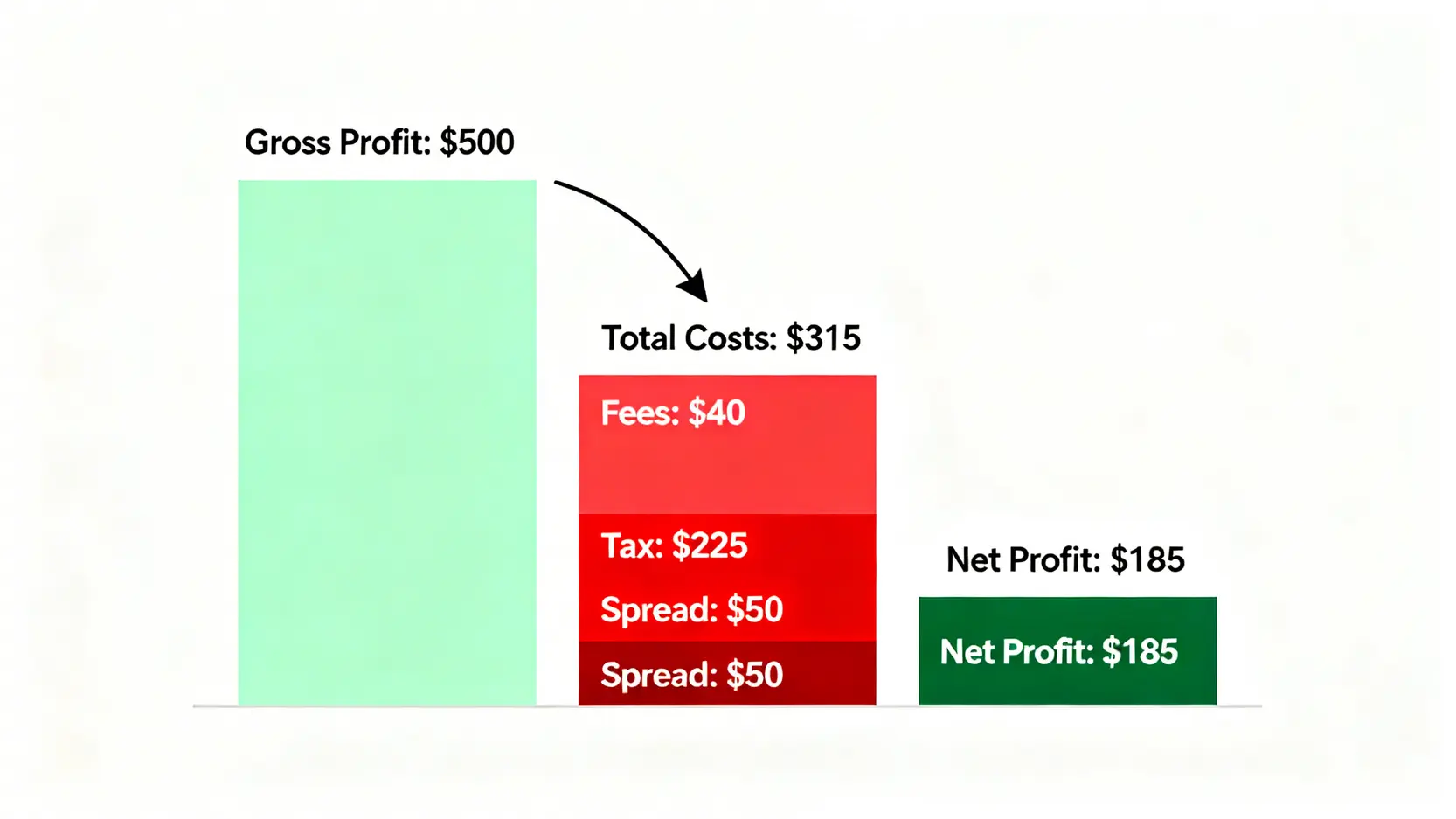

實戰演練:計算一筆0050當沖交易的真實總成本

假設您在150元的價位當沖一張(1000股)0050,並幸運地在150.5元賣出。券商手續費為2.8折。

-

買入手續費: 150元 * 1000股 * 0.1425% * 0.28 = 59.85元 (不足低消以低消計,此處假設為20元)

-

賣出手續費: 150.5元 * 1000股 * 0.1425% * 0.28 = 60.06元 (假設為20元)

-

證券交易稅: 150.5元 * 1000股 * 0.15% = 225.75元 (無條件捨去為225元)

-

買賣價差成本: 假設0050價差為0.05元,一張的價差成本就是 0.05元 * 1000股 = 50元。

-

總交易成本: 20 + 20 + 225 + 50 = 315元

-

帳面獲利: (150.5 – 150) * 1000 = 500元

-

真實淨利: 500 – 315 = 185元

從這個演練中,我們驚訝地發現,總成本竟吃掉了帳面獲利的63%!這就是量化成本的威力,它讓你看清獲利的真相。

【FM Studio 深度觀點】

我們獨創的「當沖損益平衡點計算公式」能將這個概念工具化:獲利所需最小價格跳動 = (總交易成本) / 交易股數。在上述案例中,你需要價格至少跳動 315元 / 1000股 = 0.315元,才能打平成本。這意味著0050股價需要跳動至少7個tick(0.05元為1 tick),你的交易才開始產生正收益。這個工具能將模糊的盤感,轉化為精確的數學目標。

制勝關鍵:熱門ETF當沖適性評估總表

理論終須回歸實戰。FM Studio 內部研究團隊整合了市場數據,獨家製作了這份「2026年熱門ETF當沖適性評估表」,幫助您快速篩選潛在標的。📊

評估三大核心指標:流動性、價差、波動率

一個適合當沖的ETF,必須同時滿足以下三個條件:

-

高流動性 (日均成交量): 足夠的成交量是順利進出的前提,我們建議日均成交量至少大於10,000張,以避免滑價風險。

-

低價差 (平均買賣價差%): 價差越小,交易的先天成本就越低。理想的標的價差應小於0.1%。

-

合理波動率 (日內平均波動率%): 波動是當沖獲利的來源。波動率太低,可能整天都無法產生足夠的價位跳動來覆蓋成本。

2026年台股熱門ETF數據對比分析

| ETF代號 | ETF簡稱 | 可否當沖 (依證交所) | 日均成交量 (近30日/張) | 平均買賣價差 (%) | 日內平均波動率 (%) | 當沖適性分數 (1-5分) |

|---|---|---|---|---|---|---|

| 0050 | 元大台灣50 | 是 | 15,000 | 0.03% | 1.2% | 5 |

| 00878 | 國泰永續高股息 | 是 | 80,000 | 0.08% | 0.8% | 3 |

| 00919 | 群益台灣精選高息 | 是 | 120,000 | 0.09% | 1.0% | 4 |

| 00929 | 復華台灣科技優息 | 是 | 150,000 | 0.06% | 1.1% | 4 |

| 00632R | 元大台灣50反1 | 是 | 50,000 | 0.12% | 1.3% | 3 |

| 00672L | 元大滬深300正2 | 是 | 25,000 | 0.15% | 2.5% | 2 |

註:數據更新至2025年第四季度,僅供研究參考,不構成任何投資建議。買賣價差與波動率為動態數值,實際交易時請以盤中數據為準。

解讀表格:為何00878的價差會讓當沖難度高於0050?

從表格中,我們能得到幾個關鍵洞察:

-

0050的王者地位: 儘管成交量不是最高,但其極低的買賣價差(0.03%)和適中的波動率(1.2%),使其成為當沖的理想標的,綜合評分最高。

-

高股息ETF的兩難: 以00878為例,雖然成交量極大,流動性無虞,但其偏高的價差(0.08%)和相對較低的日內波動率(0.8%),意味著你需要等待更大的價格跳動才能獲利,增加了當沖的難度。

-

槓桿/反向ETF的雙面刃: 00672L擁有最高的波動率(2.5%),潛在獲利空間大,但其價差也是最高的(0.15%),這意味著一旦方向看錯,虧損也會被顯著放大。高風險高報酬的特性,只適合經驗豐富的交易者。

【FM Studio 深度觀點】

數據本身是冰冷的,但解讀數據的能力是溫暖的。這份表格的核心價值在於提供了一個多維度的決策框架。交易者不應只看成交量或波動率,而是要綜合評估「當沖適性分數」。我們認為,一個成功的當沖策略,70%的成功取決於標的選擇的正確性,而這份表格就是您篩選標的時的強力羅盤。🧭

風險管理:在按下「買入」鍵前,你必須問自己的三個問題

當沖交易如同一場高強度的 F1 賽車,速度與激情背後,是嚴密的風險控制系統。缺乏風控的交易,與賭博無異。在您投入資金前,請務必捫心自問以下三個問題。⚠️

問題一:我設定的停損點在哪裡?

這不是一個選擇題,而是一個必答題。在計畫獲利之前,必須先計畫虧損。「停損」是你在這場賽局中唯一可以完全掌控的事情。你無法控制市場走向,但你可以控制自己願意承受的最大損失。

一個明確的停損點(例如,虧損達到總成本的兩倍,或價格下跌0.5%)能將你從「虧損厭惡」的心理偏誤中解放出來,避免因為不願接受小虧損而最終造成無法彌補的巨大虧損。

問題二:今天的市場波動是否足以覆蓋我的交易成本?

在盤前,你就應該利用我們的損益平衡點公式,計算出今天至少需要多大的價格波動才能獲利。然後觀察市場狀況,如果預期今天將是窄幅盤整,波動性極低,那麼最好的策略可能就是「不交易」。

學會放棄那些低勝率的交易機會,是專業交易者成熟的標誌。你的目標不是每天交易,而是只在勝率對你有利時才出手。

問題三:我是否陷入了「為了交易而交易」的陷阱?

過度交易是侵蝕本金的最大元兇之一。當沖的快節奏很容易讓人產生交易的衝動,尤其是在幾次虧損之後,急於「扳回一城」的心態會讓你做出非理性的決策。

請記住,市場永遠都在,但你的本金不是。設定每日的交易次數上限或最大虧損上限,一旦觸及,立即關閉看盤軟體,離開市場。紀律,遠比技巧更重要。

【FM Studio 深度觀點】

交易心理學的研究告訴我們,人類在面對金錢決策時,往往是非理性的。上述三個問題,本質上是建立一個「決策防火牆」,用理性的規則來對抗感性的衝動。成功的交易者,是用80%的時間在等待與規劃,只用20%的時間在執行。而這三個問題,正是你規劃階段的核心檢查清單。

延伸閱讀

想要在當沖交易中取得優勢,理解交易成本的每一個細節至關重要。我們推薦您閱讀以下文章,全面掌握成本結構:

- 新光證券手續費幾折?2026完整開戶折扣、定期定額優惠全攻略:本文詳細拆解了券商手續費的計算方式與折扣,是您計算第一層成本的最佳參考。

ETF 當沖常見問題 (FAQ)

Q1:零股可以當沖嗎?

可以。自2022年12月19日起,盤中零股也可以進行當沖交易。但投資人需特別注意,零股的流動性遠低於整張股票,買賣價差通常較大,這會顯著增加您的交易成本。在執行零股當沖前,務必仔細評估其成本效益。

Q2:當沖需要什麼開戶條件或財力證明嗎?

是的。投資人需要開立證券戶滿三個月,並且最近一年內有10筆以上的成交紀錄,才能簽署「風險預告書」與「當日沖銷契約書」,開啟現股當沖的資格。部分券商可能會對交易額度有額外的財力證明要求,建議直接洽詢您的營業員。

Q3:當沖交易的稅務如何計算?

如前文所述,現股當沖的證券交易稅享有減半優惠。對於原型ETF,稅率為賣出金額的0.15%;對於槓桿/反向型ETF,稅率為0.1%。此優惠政策經財政部確認已延長至2027年12月31日。

Q4:如果當天沒有賣掉會怎麼樣?

若當天買進的部位未能在收盤前賣出,交易將自動轉為「普通交易」。這意味著您需要在T+2日(交易日後的第二個營業日)早上10點前,將足額的交割款項存入您的銀行交割帳戶。若帳戶餘額不足,將構成「違約交割」,會嚴重影響您的信用紀錄,務必謹慎處理。

【FM Studio 深度觀點】

FAQ的價值在於解決用戶最直接的痛點。我們發現,「留倉」與「違約交割」是新手最恐懼的情境。因此,我們再次強調風險的重要性:當沖交易者必須將「今日事、今日畢」作為最高原則。任何可能導致留倉的交易,都應在盤中盡早處理,切勿抱持僥倖心態賭最後一盤的行情。