🎬 本文編輯:FM Studio 內容團隊

FM Studio 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

投入資本市場,選擇 ETF(指數股票型基金) 已成為現代投資者的主流策略。然而,許多投資人往往只關注價格漲跌,卻忽略了那些如溫水煮青蛙般侵蝕您總報酬的「隱藏成本」。事實上,從買入、持有到賣出,每一個環節都涉及費用。FM Studio 觀察到,能否精準掌握並控管這些費用,是決定長期投資成敗的關鍵分野。本篇指南將為您系統性拆解 ETF 的所有費用結構,確保您的每一分錢都花在刀口上。

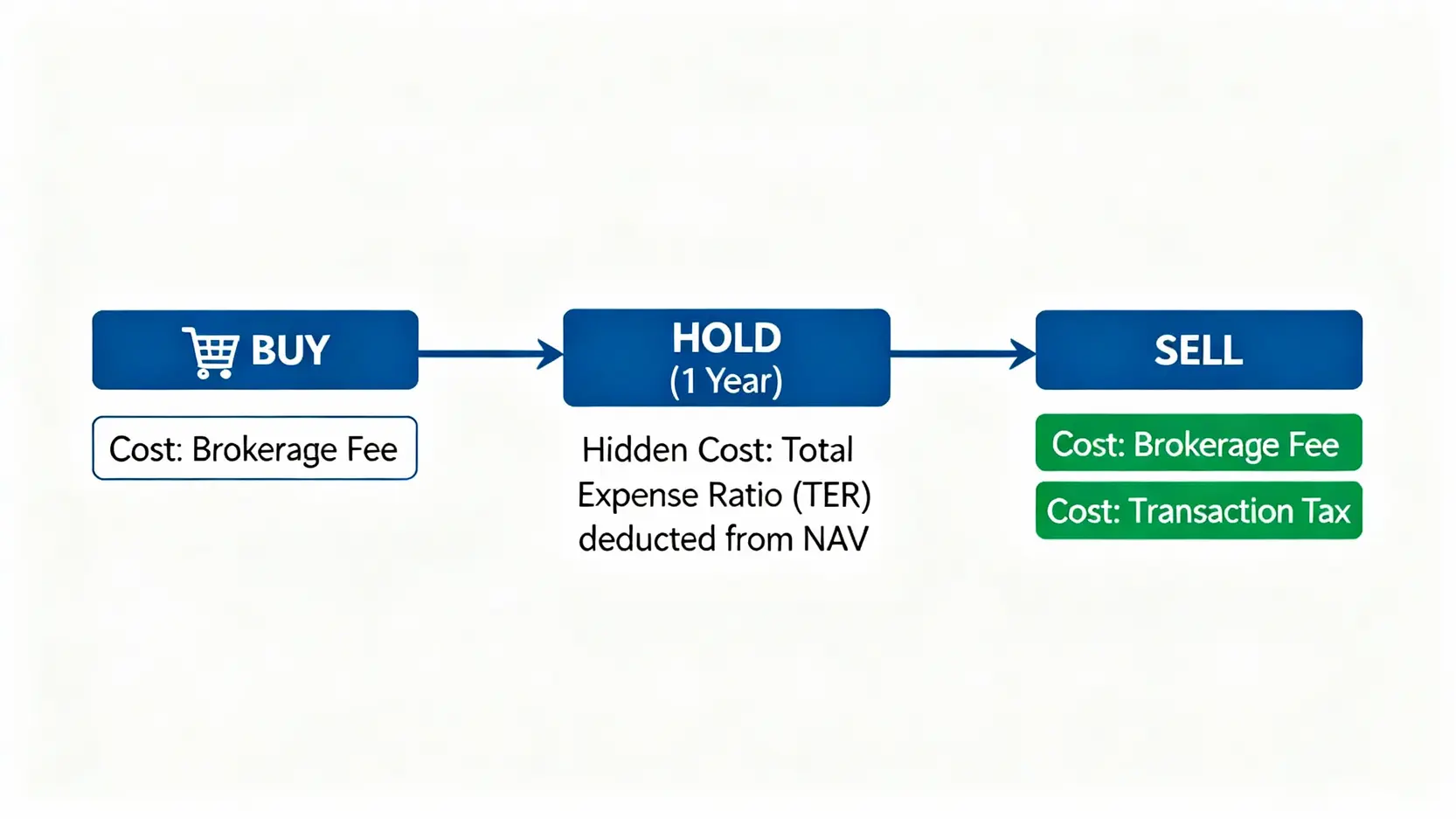

一、交易成本:手續費與交易稅 💰

交易成本是您在買賣 ETF 時最直接、最顯性的支出,主要由「證券商手續費」和「證券交易稅」兩部分構成。這些費用雖然是單次收取,但對於頻繁交易或資金規模較大的投資者而言,累積下來的影響不容小覷。

證券商手續費計算與折扣

根據台灣 證券交易法 規定,法定手續費率上限為成交金額的 0.1425%。這意味著無論您是買進還是賣出,券商都會收取此筆費用。計算公式如下:

單次手續費 = 成交金額 × 0.1425%

然而,在 2026 年競爭激烈的市場環境下,幾乎所有券商都會提供手續費折扣以吸引客戶。市場上的折扣範圍從 6 折、5 折,到 3 折或更低都有。特別是新興的網路券商,常常祭出 2.8 折甚至 1 折的超低優惠。值得注意的是,多數券商設有「最低手續費」的規定,通常為新台幣 20 元。如果您的單筆交易金額較小,即使折扣後的手續費低於 20 元,仍會被收取 20 元。

ETF 交易稅率是多少?

證券交易稅(簡稱證交稅)是「賣出」金融商品時才需要繳納的稅負。根據 證券交易稅條例,為了鼓勵投資人長期持有並活絡市場,ETF 的證交稅率僅為 0.1%,相較於個股的 0.3%,具有顯著的稅務優勢。這也是 ETF 之所以成為長期資產配置熱門選項的原因之一。

賣出 ETF 證交稅 = 成交金額 × 0.1%

【FM Studio 深度觀點】💡

交易成本是投資的「摩擦力」。對於偏好波段操作或短線交易的投資者,選擇一家提供深度手續費折扣且無最低消費門檻的券商至關重要。而對於長期持有的存股族,雖然單次交易成本影響較小,但累積的交易量依然可觀。我們的內部研究顯示,長期下來,交易成本的差異可能侵蝕掉您數個百分點的年化報酬率,因此在開戶前務必精算比較。

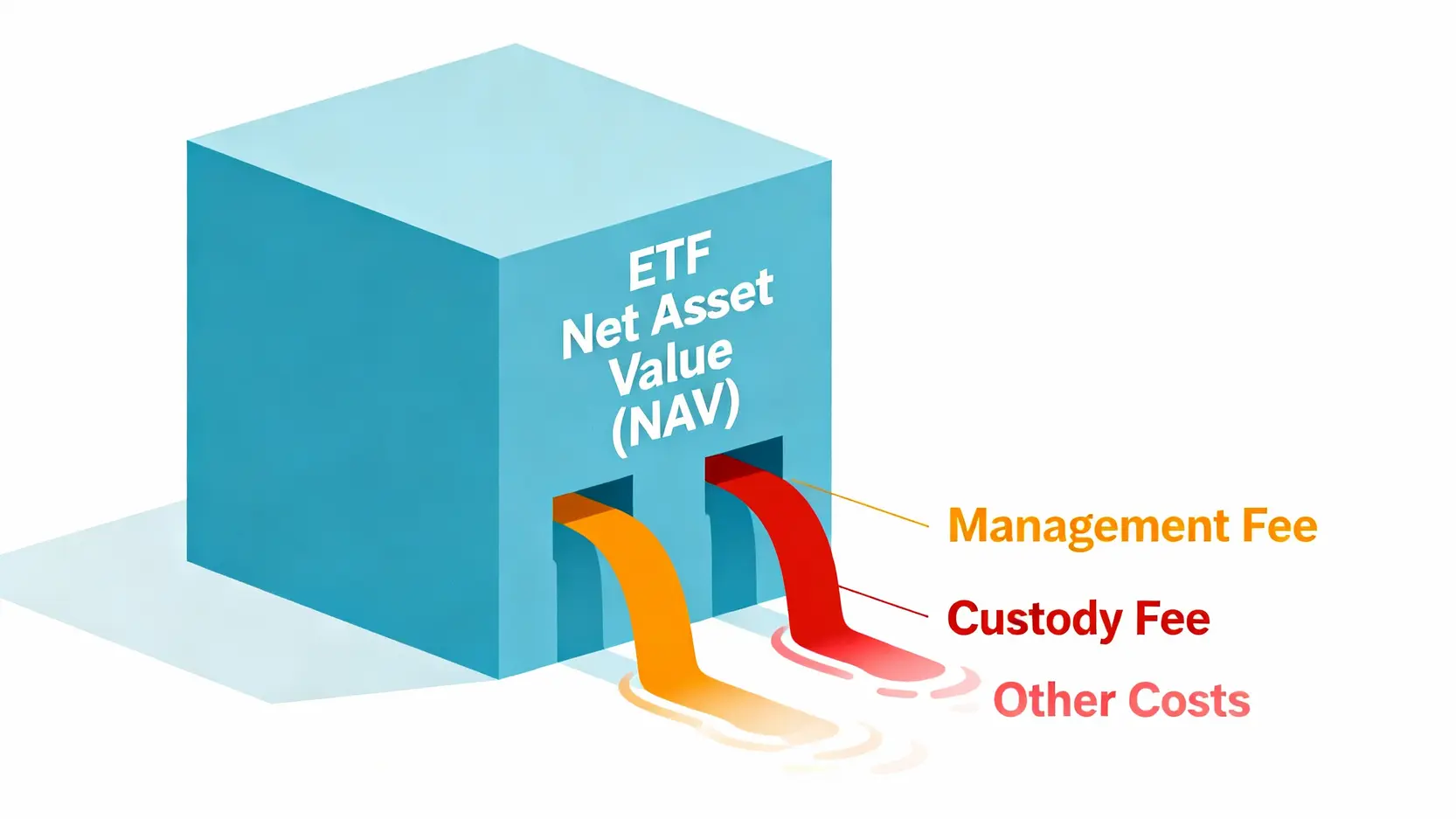

二、持有成本:ETF 的內扣費用有哪些? 🧭

如果說交易成本是顯性開銷,那麼內扣費用(Total Expense Ratio, TER)就是一種隱形成本。它不會顯示在您的對帳單上,而是每日從 ETF 的淨值(Net Asset Value, NAV)中直接扣除。這筆費用是維持一檔 ETF 正常運作所必需的,但也是最容易被投資人忽略的成本魔鬼。

經理費 (管理費)

這是支付給發行 ETF 的投信公司,用於其研究團隊、基金經理人的專業管理與操作的報酬。經理費是內扣費用中佔比最高的項目。一般來說,追蹤台股大盤指數的 ETF,如元大台灣 50 (0050),其經理費率約在 0.32% 左右;而追蹤海外市場、特定產業或採用複雜策略(如槓桿、反向)的 ETF,因其管理難度較高,經理費率也可能隨之攀升至 0.5% – 1.0% 以上。

保管費及其他費用

除了經理費,內扣費用還包含以下幾項:

- 保管費:支付給負責保管 ETF 資產的金融機構(保管銀行)的費用,確保資產安全獨立。費率通常在 0.03% – 0.07% 之間。

- 指數授權費:ETF 追蹤特定指數(如台灣 50 指數)需要支付給指數編製公司的授權費用。

- 其他營運費用:包含上市年費、法律、會計、審計等行政開支。

所有這些費用加總起來,就構成了 ETF 的「總費用率」。投資人可以在發行公司的官方網站或公開資訊觀測站查詢每檔 ETF 的公開說明書,以獲取最精確的費用資訊。

【FM Studio 深度觀點】📈

內扣費用是影響「複利效應」的沉默殺手。假設兩檔績效相近的 ETF,A 的總費用率為 0.3%,B 為 1.0%。在長期持有的情況下,這 0.7% 的微小差異經過數十年的複利滾動,最終會對您的投資組合造成巨大的侵蝕。因此,我們強烈建議投資者將「低總費用率」作為挑選 ETF,尤其是核心配置(如大盤型 ETF)時的首要篩選標準之一。

三、總成本試算:買賣一張 0050 到底要花多少錢? 📊

為了讓您更具體地理解上述費用的影響,我們以市場上最受歡迎的元大台灣 50 (0050) 為例,進行一次完整的成本試算。

情境假設:

- 買入一張(1,000 股)0050,成交價為 150 元。

- 持有滿一年後,以 160 元的價格賣出。

- 使用的券商手續費折扣為 3 折,且單筆交易金額超過最低手續費門檻。

- 0050 的年度總費用率約為 0.46% (經理費 0.32% + 保管費 0.035% + 其他費用)。

1. 買入成本:

- 成交金額:150 元/股 × 1,000 股 = 150,000 元

- 手續費:150,000 元 × 0.1425% × 0.3 (3折) = 64 元

- 買入總支出:150,000 + 64 = 150,064 元

2. 持有成本 (一年):

- 內扣總費用:150,000 元 × 0.46% = 690 元 (此費用已每日從淨值扣除,影響最終賣價)

3. 賣出成本與收入:

- 成交金額:160 元/股 × 1,000 股 = 160,000 元

- 手續費:160,000 元 × 0.1425% × 0.3 (3折) = 68 元

- 證交稅:160,000 元 × 0.1% = 160 元

- 賣出實收金額:160,000 – 68 – 160 = 159,772 元

最終總成本與淨利:

- 帳面獲利:(160 – 150) × 1,000 = 10,000 元

- 總交易成本:64 (買入手續費) + 68 (賣出手續費) + 160 (證交稅) = 292 元

- 總持有成本:690 元

- 淨利潤:10,000 – 292 – 690 = 9,018 元

【FM Studio 深度觀點】💡

從上述試算可見,總計近千元的成本 (292+690) 佔了帳面獲利 (10,000) 的將近 10%。這個實例清晰地揭示了,即便是在一次獲利的交易中,各項成本也會顯著地分食掉您的投資成果。對於追求長期穩健增長的投資者來說,最大化降低可控成本(如選擇低手續費券商、偏好低內扣費用的 ETF),是與挑選優質標的同等重要的核心紀律。

四、不同管道費用比較 (國內券商 vs. 海外券商)

當投資標的擴展至海外 ETF(如追蹤 S&P 500 的 VOO 或 IVV),投資者主要有兩種管道:透過 國內券商複委託 或直接開立 海外券商 帳戶。這兩種方式在費用結構、便利性與服務上存在巨大差異。

| 項目 | 國內券商複委託 | 海外券商 (以美國券商為例) |

|---|---|---|

| 手續費 (買/賣) | 成交金額的 0.3% – 1.0% | 多數主流券商為 0 元 (股票/ETF) |

| 最低收費 | 約 15 – 50 美元/筆 | 無 |

| 內扣費用 (TER) | 與 ETF 本身相關,兩者相同 | 與 ETF 本身相關,兩者相同 |

| 交易稅 | 無 (非台灣證券) | 無 (對外國投資者) |

| 股息稅 | 預扣 30% (美股),券商可協助退稅申請 | 預扣 30% (美股),需自行或透過券商申請退稅 |

| 換匯成本 | 透過銀行換匯,匯率較差 | 券商平台內換匯,匯率較優 |

| 其他費用 | 無額外費用 | 國際電匯費 (約 800-1200 台幣/次) |

【FM Studio 深度觀點】🧭

選擇哪種管道取決於您的投資規模、頻率與個人偏好。國內券商複委託的優點是方便、資金不需匯出海外、有本地客服且受國內法規保障,適合單筆投資金額大、不頻繁交易、或希望簡化流程的投資人。海外券商的最大優勢在於其極低的交易成本(零手續費),適合積極交易者、小額定期定額投資人以及希望接觸更廣泛金融商品的專業人士,但需承擔資金跨國移轉的風險與較高的管理複雜度。