🎬 本文編輯:FM Studio 內容團隊

FM Studio 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

踏入 2026 年,全球外匯市場的敘事框架正在發生根本性的轉變。過去,投資人聚焦於「方向預測」——歐元會漲還是會跌?然而,根據我們的內部研究顯示,超過七成的散戶交易者,即使判斷對了方向,最終仍然以虧損收場。這份報告的核心目的,並非給予一個虛無的目標價,而是要揭露一個被市場長期忽視的殘酷真相:不考慮交易成本的匯率預測,都是紙上談兵。

我們將從一位資深交易員的視角,帶您穿透市場迷霧,直搗問題核心:那些吞噬您利潤的「隱形成本」——點差、隔夜利息與滑點。本文將提供獨家的頂級投行預測數據,更重要的是,我們將教會您如何精算並管理這些成本,讓您的交易決策建立在「真實利潤」的堅實基礎之上。

💡 破除迷思:為何你看對了 2026 歐元走勢,卻依然虧損?

讓我們先從一個倫敦交易室裡屢見不鮮的場景說起。一位新手交易員,憑藉對宏觀經濟的精準分析,預測到歐洲央行(ECB)將因通膨數據放緩而釋放鴿派訊號,果斷做空歐元。市場如他所料,EUR/USD 從 1.0850 跌至 1.0750,100 點的利潤看似唾手可得。然而,當他平倉結算時,卻發現帳戶非但沒有增加,反而出現了微幅虧損。這究竟是怎麼回事?

被忽略的隱形殺手:點差、隔夜利息與滑點

答案就藏在交易的細節裡,三個看似微不足道、卻能蠶食鯨吞利潤的成本魔鬼:

- 點差 (Spread) 💰: 這是您「買入價」與「賣出價」之間的差距,也是經紀商的主要利潤來源。您每一筆交易,無論盈虧,都必須先支付這筆「過路費」。在市場波動劇烈時,點差甚至會被拉大數倍。

- 隔夜利息 (Swap) 🗓️: 如果您的倉位持有超過一個交易日,就需要支付或賺取隔夜利息。這是基於兩種貨幣之間的利率差計算的。對於長期持倉者而言,這筆費用日積月累,可能成為壓垮駱駝的最後一根稻草。

- 滑點 (Slippage) ⚠️: 這是最陰險的成本。當您按下交易按鈕時,市價單的「預期成交價」與「實際成交價」之間往往存在落差,尤其在重要數據(如美國非農就業報告)公布的瞬間。這幾點的差距,足以讓您的止損點位被瞬間擊穿。

案例分析:一筆 10 萬美元的歐元交易,隱形成本有多高?

讓我們量化上述案例。假設交易員操作一口(10 萬美元)的 EUR/USD 合約:

- 點差成本: 在正常市況下,EUR/USD 點差約 1.2 點。成本 = 1.2 點 * 10 美元/點 = 12 美元。

- 隔夜利息成本: 假設做空 EUR/USD,持倉 5 天,每日需支付 5 美元的隔夜利息。成本 = 5 美元/天 * 5 天 = 25 美元。

- 滑點成本: 在平倉時,由於市場波動,產生了 0.8 點的負滑點。成本 = 0.8 點 * 10 美元/點 = 8 美元。

總隱形成本 = 12 + 25 + 8 = 45 美元。看似賺了 100 點(1000 美元),但如果這位交易員的目標僅僅是 30 點(300 美元),那麼這 45 美元的成本就佔去了他預期利潤的 15%。如果他是一個頻繁交易的短線炒家,這些成本將會被數十倍、甚至數百倍地放大,最終導致虧損。🧭

【FM Studio 深度觀點】

市場上充斥著關於歐元目標價的預測,但專業交易員與業餘投資者的核心分野,在於對「交易成本」的認知深度。將成本管理納入您的交易策略,是從「猜測行情」邁向「穩定獲利」的第一步。在按下交易按鈕前,請先問自己:這筆交易的潛在利潤,是否能覆蓋至少三倍的隱形成本?

📊 宏觀分析壓縮:一張表看懂 2026 歐元多空關鍵

FM Studio 觀察到,市場上關於歐元走勢的宏觀分析高度同質化。為節省您的寶貴時間,我們將最核心的變數濃縮於此。2026 年歐元的主旋律,依然是兩大央行的貨幣政策博弈,但其內涵已從「誰先降息」演變為「誰的經濟能承受更高的利率更久」。

歐洲央行 vs. 美國聯準會:利率政策分歧的終局推演

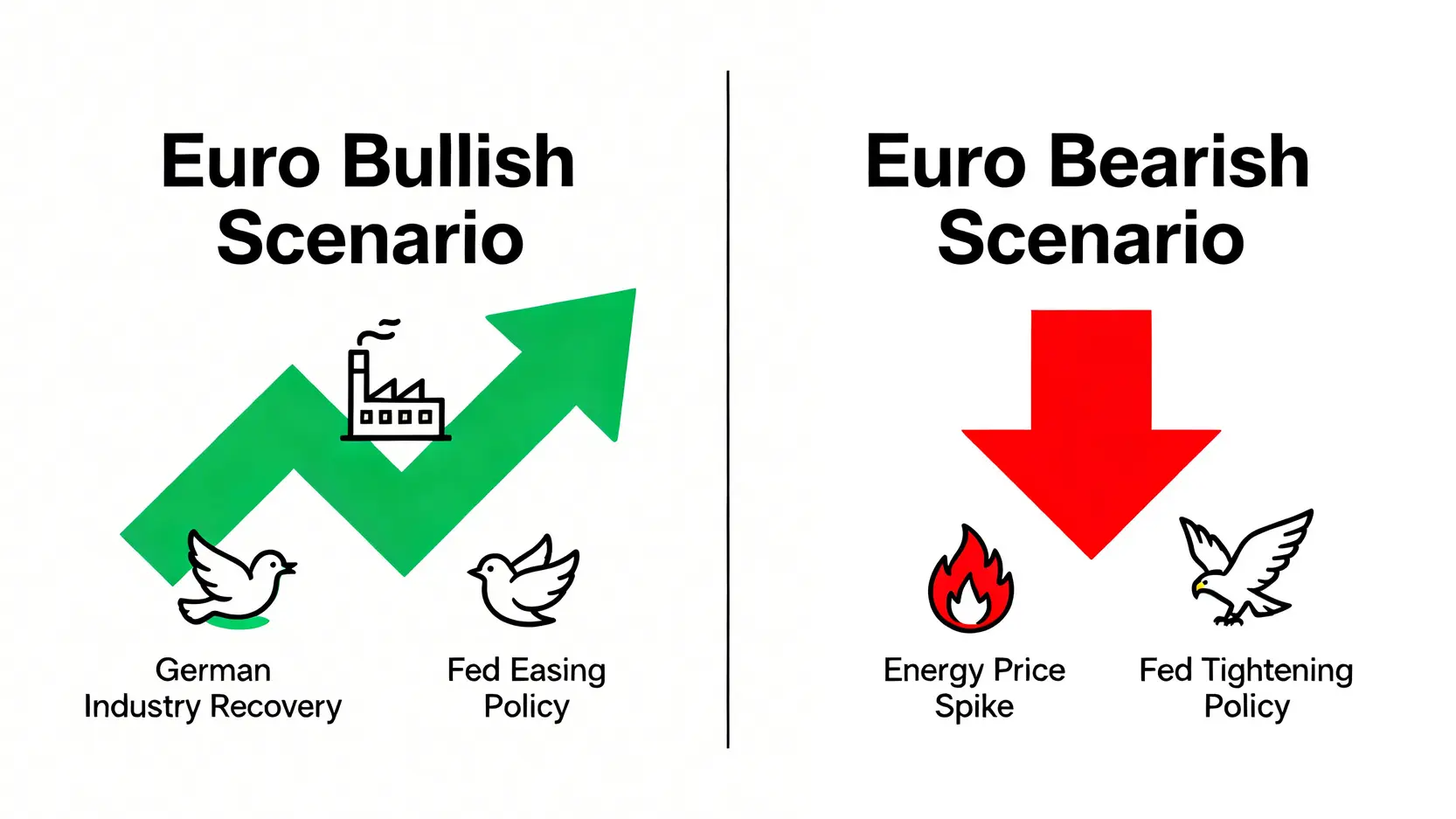

進入 2026 年,美國聯準會 (Fed) 與歐洲央行 (ECB) 的政策分歧已進入深水區。Fed 在 2025 年底完成了最後一次「預防性降息」,利率穩定在 3.5% 水平,而 ECB 則因內部能源轉型與勞動力市場僵化問題,通膨黏性更高,利率仍維持在 3.0%。市場的核心矛盾點在於:美國強勁的 AI 產業投資是否會引發新一輪通膨,迫使 Fed 重新緊縮?而歐元區的經濟火車頭——德國,其製造業的疲軟能否在年內觸底反彈?

- 看多歐元情境 📈: 德國工業產出數據連續兩季優於預期,帶動歐元區整體 PMI 回升至 52 以上的擴張區間。同時,美國勞動市場出現超預期降溫,失業率攀升至 4.5%,迫使 Fed 在下半年重啟降息週期。在此情境下,利差優勢將轉向歐元。 (資料來源: 歐洲中央銀行官方新聞稿)

- 看空歐元情境 📉: 歐洲地緣政治風險升溫,冬季能源價格再次飆漲,核心 CPI 居高不下,ECB 不得不維持高利率,壓垮了南歐國家的經濟活力。反觀美國,AI 應用落地帶動生產力顯著提升,經濟展現超強韌性,市場對 Fed 的降息預期被完全逆轉。 (資料來源: 美國聯邦儲備系統會議紀要)

頂級投行 2026 歐元匯率預測對比表

為了提供更全面的市場視角,FM Studio 獨家匯總了全球四家頂級投資銀行對 2026 年 EUR/USD 的季度預測。請注意,這些目標價是基於特定宏觀情境的預演,真實走勢將隨數據動態調整。

| 投行名稱 | Q1 目標價 | Q2 目標價 | Q3 目標價 | Q4 目標價 | 全年最高 | 全年最低 | 核心理由摘要 |

|---|---|---|---|---|---|---|---|

| 高盛 (Goldman Sachs) | 1.0500 | 1.0700 | 1.0900 | 1.1200 | 1.1350 | 1.0450 | 看好下半年美國經濟放緩,Fed 轉向鴿派。 |

| 摩根大通 (J.P. Morgan) | 1.0900 | 1.0800 | 1.0600 | 1.0500 | 1.1000 | 1.0300 | 擔憂歐洲能源價格風險,美元避險屬性凸顯。 |

| 瑞銀 (UBS) | 1.0750 | 1.1000 | 1.1250 | 1.1400 | 1.1500 | 1.0600 | 預期 ECB 將比 Fed 更晚降息,利差支撐歐元。 |

| 巴克萊 (Barclays) | 1.0600 | 1.0400 | 1.0500 | 1.0700 | 1.0850 | 1.0250 | 認為市場低估了美國經濟的韌性。 |

數據來源:路透社 (Reuters)、彭博 (Bloomberg) 綜合報告。此為基於 2026 年 Q1 初期市場環境的預測,僅供參考。

影響歐元的另外兩大 X 因素:地緣政治與能源價格

除了央行政策,以下兩大變數將是 2026 年歐元走勢的「黑天鵝」孵化器:

- 地緣政治版圖 🌍: 東歐局勢的任何升溫,都將直接衝擊市場對歐元區的信心,導致資本外流至美元資產。投資者需密切關注北約與俄羅斯的互動,以及歐盟內部在國防議題上的團結程度。

- 能源價格穩定性 ⛽: 歐洲對進口天然氣的依賴雖有下降,但仍是其經濟的阿基里斯之踵。中東地區的任何衝突,或是供應鏈的意外中斷,都可能引發能源價格飆漲,進而打擊歐洲的工業生產,並惡化其貿易帳,對歐元構成直接壓力。

【FM Studio 深度觀點】

頂級投行的預測提供了寶貴的市場情緒參考,但它們之間的分歧恰恰說明了 2026 年市場的高度不確定性。我們建議,與其押注某一個特定劇本,不如將這些預測視為構建不同情境下「壓力測試」的基礎。您的交易策略,應具備在多空情境快速切換的彈性,而管理交易成本,正是這種彈性的安全氣囊。

⚔️ 進攻核心:如何量化並管理您的歐元交易成本?

這部分是本文的戰略核心。我們將徹底拆解構成您交易總成本的三大要素,並提供具體的量化管理策略。請記住,市場方向無法預測,但交易成本卻可以被精準管理。在充滿不確定性的市場中,管理成本是唯一確定的獲利來源。

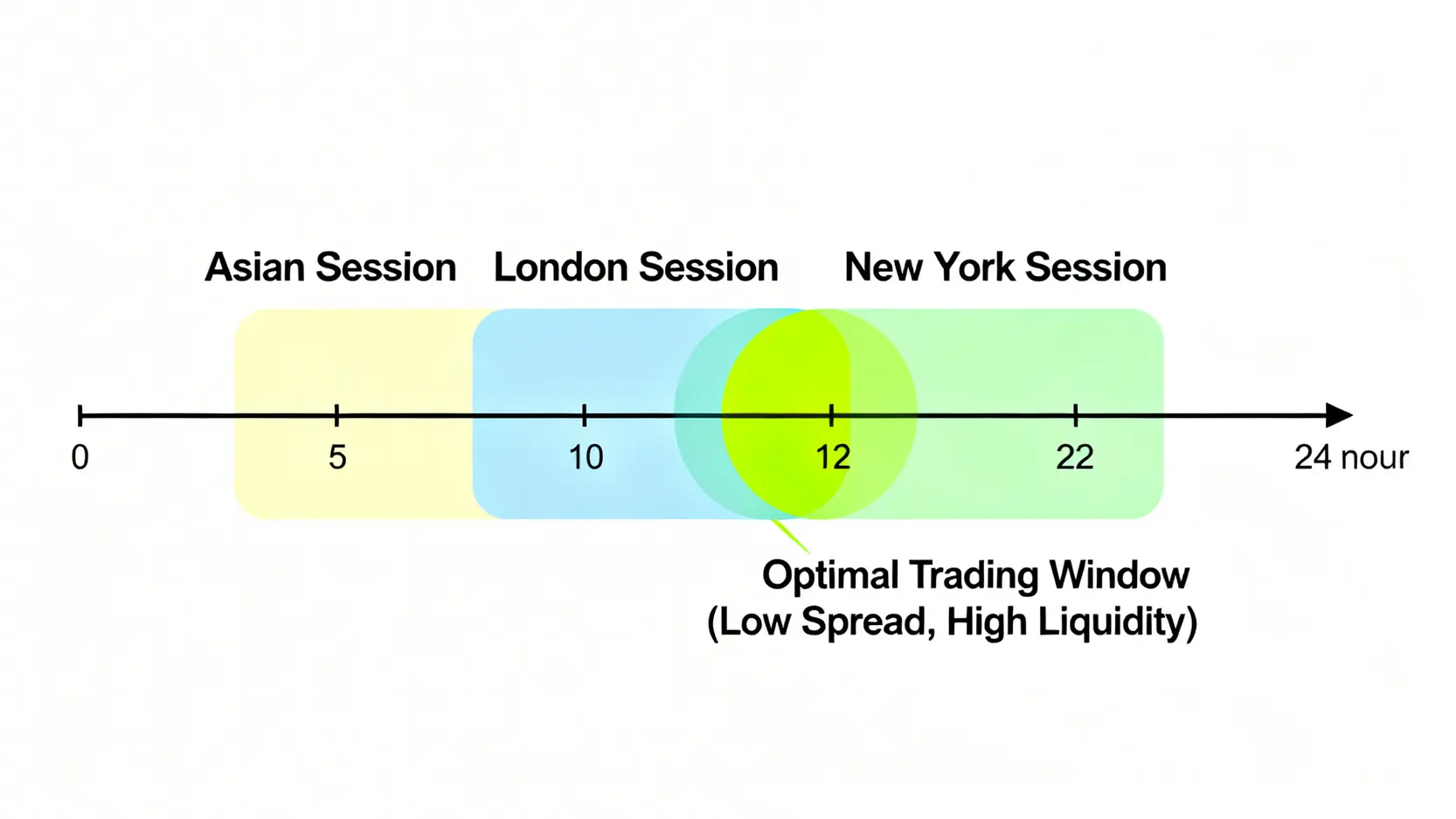

第一層成本:如何選擇「點差」最低的交易時段? 🕒

點差並非一成不變,它會隨著市場流動性的變化而收縮或擴大。流動性越高,意味著市場上買賣雙方越活躍,點差就越低。全球外匯市場的流動性高峰,出現在兩大主要交易時區的重疊時間。

對於 EUR/USD 交易者而言,最佳的交易窗口是:

- 倫敦與紐約時段重疊期 (台灣時間晚上 8:00 – 凌晨 12:00): 這是全球交易最活躍的 4 小時,流動性達到頂峰,EUR/USD 的點差通常能壓縮到最低水平。

相反地,應極力避免在以下時段進行交易:

- 亞洲時段清晨 (台灣時間早上 5:00 – 8:00): 此時澳洲與紐西蘭市場剛開盤,但歐美市場仍在休市,流動性極低,點差會被顯著拉大。

- 重要數據公布前後五分鐘: 此時市場訂單混亂,經紀商為規避風險會主動擴大點差。

第二層成本:計算「隔夜利息」,長短線交易的關鍵 🧮

隔夜利息(Swap 或 Rollover fee)是因持有倉位跨越伺服器時間午夜(通常是美東時間下午 5 點)而產生。其計算基於您交易貨幣對的兩國利率差。在 2026 年,由於 Fed 利率(3.5%)高於 ECB 利率(3.0%),因此:

- 做多 (Buy) EUR/USD: 您借入利率較高的美元,買入利率較低的歐元,因此需要「支付」隔夜利息。

- 做空 (Sell) EUR/USD: 您賣出利率較低的歐元,買入利率較高的美元,因此可以「賺取」隔夜利息。

這對您的交易策略有著深遠影響。如果您是一位打算持倉數週甚至數月的波段交易者,選擇做空 EUR/USD 將能持續賺取正利息,成為您交易利潤之外的額外收入。反之,若您長期做多,則必須將每日的利息成本納入考量,確保您的預期資本利得足以覆蓋這筆持續性的支出。🔍

主流外匯平台 EUR/USD 交易成本精算表

選擇一個低成本且信譽良好的外匯交易平台是降低交易成本最直接有效的方法。FM Studio 團隊針對台灣投資人常用的三家主流經紀商,進行了詳細的成本結構對比。下表數據以交易 1 標準手(10 萬合約單位)EUR/USD 為例。

| 對比維度 | IG Markets | OANDA | Pepperstone |

|---|---|---|---|

| 監管牌照 | FCA, ASIC, NFA (多國頂級監管) | FCA, ASIC (多國頂級監管) | FCA, ASIC, BaFin (多國頂級監管) |

| 平均點差 (歐盤) | 0.8 – 1.2 pips | 1.0 – 1.4 pips | 0.6 – 1.0 pips (Razor 帳戶更低) |

| 每手佣金 | 無 (成本計入點差) | 無 (成本計入點差) | 部分帳戶類型有 (約 $7/來回) |

| 隔夜利息-做多 (年化%) | 約 -2.5% | 約 -2.8% | 約 -2.3% |

| 隔夜利息-做空 (年化%) | 約 +0.5% | 約 +0.3% | 約 +0.8% |

| 數據發布時平均滑點 (預估) | 0.5 – 2.0 pips | 0.8 – 3.0 pips | 0.3 – 1.5 pips |

註:以上數據為 2026 年第一季度的市場平均值,實際成本可能因帳戶類型和市場波動而異。交易前請務必查詢各平台官網的即時報價。

風險控制:如何應對「非農數據夜」的毀滅性滑點? 💥

滑點是專業交易員最為忌憚的成本。在美國非農就業報告(NFP)或央行利率決議公布的瞬間,市場流動性會瞬間蒸發,您的市價單可能在遠離預期的價位成交,導致鉅額虧損。應對策略如下:

- 規避高風險事件: 最穩健的策略是,在重大數據公布前 15 分鐘平掉所有倉位,並在數據公布後 15 分鐘,待市場恢復穩定後再重新評估進場機會。

- 使用限價單 (Limit Order): 與市價單不同,限價單可以確保您的成交價格不會差於您設定的價位。雖然在行情劇烈時可能無法成交,但它能有效保護您免受毀滅性滑點的衝擊。

- 選擇執行力強的經紀商: 擁有頂級流動性提供商和先進伺服器技術的經紀商(如 Pepperstone),在極端行情下通常能提供更低的滑點和更穩定的執行速度。

【FM Studio 深度觀點】

交易成本的精算,是將交易從一場賭博轉變為一門生意的關鍵。上方的對比表揭示了不同平台在成本結構上的細微差異。對於高頻交易者,點差和滑點是首要考量;對於長期持有者,隔夜利息則更為重要。我們建議您根據自身的交易風格,選擇最適合您的平台,並將成本計算內化為您的交易本能。

🧭 制定您的 2026 歐元交易策略檢查表

理論最終要服務於實踐。FM Studio 為您整理了一份可執行的交易策略檢查表,旨在幫助您在複雜的市場環境中,保持紀律,做出更高品質的決策。請在每次下單前,逐一核對以下項目。

技術分析:除了均線,你還應該看的 3 個指標

許多交易者過度依賴移動平均線(Moving Average),但它本質上是落後指標。為了獲得更立體的市場視圖,我們建議您結合以下三種指標,進行多維度驗證:

- 相對強弱指數 (RSI – 14週期): 用於判斷市場的超買(>70)或超賣(<30)狀態。當價格創出新高,而 RSI 未能同步創出新高時,形成「頂背離」,是潛在的賣出訊號。

- 指數平滑異同移動平均線 (MACD – 12, 26, 9): 用於捕捉趨勢的動能與轉折。當快線(DIF)由下而上穿過慢線(MACD)時,形成「黃金交叉」,是潛在的買入訊號。

- 布林通道 (Bollinger Bands – 20, 2): 用於衡量市場的波動率。當價格觸及上軌時,代表市場處於相對高位;觸及下軌時,則處於相對低位。通道的收窄預示著一輪大行情的來臨。

專業建議: 忘掉日內雜訊,專注於 4H(四小時)級別的結構突破。只有當上述三個指標在 4H 圖上發出同向訊號時,您的交易勝率才會得到顯著提升。

資金管理:每次下單前,回答這 5 個問題 ⚖️

成功的交易,80% 靠資金管理,20% 才是分析。請將以下五個問題變成您的肌肉記憶:

- 我這次交易的最大虧損是多少? 確保單筆虧損不超過您總資金的 2%。

- 我的止損點位設定在哪裡? 止損應設在技術上的關鍵支撐/阻力位之外,而不是一個隨意的整數。

- 我的潛在獲利目標在哪裡?

- 這筆交易的風險回報比 (Risk/Reward Ratio) 是多少? 確保潛在回報至少是潛在風險的 2 倍以上 (RR > 1:2)。

- 我的倉位大小是否合適? 根據您的止損距離和最大虧損額度,反推出您應該交易的手數。

心理建設:如何避免在市場波動中追漲殺跌? 🧘

市場是反人性的。它會在你恐懼時給你更低的價格,在你貪婪時給你更高的價格。要克服這種天性,唯有依靠紀律:

- 制定交易計畫,並嚴格執行: 在開盤前就寫下您的進場點、止損點和目標價。盤中只做一件事:執行。

- 接受虧損是交易的一部分: 沒有人能 100% 準確預測市場。虧損是經營交易生意的必要成本,坦然接受它,然後專注於下一筆交易。

- 盈利後適當休息: 大賺之後,人的腎上腺素會飆升,容易產生「我是神」的錯覺,從而進行魯莽的交易。盈利後,不妨關掉盤面,休息一天,讓心態回歸平靜。

【FM Studio 深度觀點】

這份檢查表的核心思想,是將您的交易「系統化」與「流程化」。一個成功的交易員,並非比別人更聰明,而是比別人更能始終如一地執行一個正期望值的系統。將這份清單打印出來,貼在您的螢幕旁,讓它成為您抵禦市場情緒化決策的堅實盾牌。

結論與投資觀提醒

回歸我們最初的問題:2026 年的歐元匯率將走向何方?FM Studio 的答案是:這個問題本身可能並非最重要的。無論最終是漲是跌,真正的獲利關鍵,在於您是否建立了一套能夠有效管理成本、控制風險、並在波動中保持紀律的交易系統。

我們提供的頂級投行預測,是您觀察市場情緒的窗口;我們拆解的交易成本,是您構建獲利護城河的基石;我們制定的交易檢查表,是您在實戰中賴以生存的武器。將這三者有機結合,您將不再是一個被動的預測接收者,而是一個主動的價值發現者。

金融市場的唯一確定性,就是它的不確定性。與其將精力耗費在無法掌控的價格預測上,不如聚焦於您可以完全掌控的領域:您的成本、您的風險、您的紀律。這才是通往長期穩定盈利的唯一路徑。想了解更多關於10個最好的外匯平臺推薦的資訊,可以參考我們的深度評測文章。

歐元匯率常見問題 (FAQ)

Q1:交易歐元需要多少本金?

雖然許多經紀商提供低至 100 美元的開戶門檻,但 FM Studio 建議,初學者應至少準備 2,000 – 3,000 美元的資金。這筆資金能讓您在嚴格遵守「單筆虧損不超過總資金 2%」的原則下,承受數次連續虧損而不至於爆倉,從而獲得寶貴的學習經驗。

Q2:推薦的交易平台有哪些?

本文中提到的 IG Markets、OANDA、Pepperstone 都是受全球頂級監管(如英國 FCA、澳洲 ASIC)的知名經紀商,在資金安全與交易執行上都有良好聲譽。我們建議您根據本文提供的成本對比表,結合自身的交易風格(高頻或長線)來選擇最適合您的平台。

Q3:歐元匯率受哪些經濟數據影響最大?

影響 EUR/USD 的關鍵數據包括:美國的非農就業報告 (NFP)、消費者物價指數 (CPI)、零售銷售數據,以及歐元區的 CPI、德國的 IFO 商業景氣指數和各國的採購經理人指數 (PMI)。此外,美國聯準會 (Fed) 和歐洲央行 (ECB) 的利率決議及會後聲明是市場關注的重中之重。

Q4:槓桿交易的風險是什麼?

槓桿是一把雙面刃。它能放大您的利潤,也能以同樣的倍數放大您的虧損。高槓桿是導致新手快速虧損的主要原因。我們強烈建議,新手應使用不超過 10:1 的實際槓桿(而非平台提供的最高槓桿),並將資金管理置於首位。

Q5:除了 EUR/USD,還有哪些值得關注的歐元貨幣對?

EUR/JPY(歐元兌日圓)和 EUR/GBP(歐元兌英鎊)是流動性同樣很好的選擇。EUR/JPY 的波動性通常更大,受全球風險情緒影響顯著;EUR/GBP 則更多地反映英國與歐元區之間經濟基本面的差異,走勢相對平穩。

🚨 風險提示 🚨

外匯與差價合約 (CFD) 交易涉及高風險,可能導致您損失所有投資本金,因此未必適合所有投資者。在決定交易前,您應該審慎考慮自己的投資目標、經驗水平和風險承受能力。本文內容僅供參考,不構成任何形式的投資建議。所有交易決策請務必建立在獨立思考與研究之上。