🎬 本文編輯:FM Studio 內容團隊

FM Studio 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

導論:為何你需要像管理資產一樣,管理你對媽媽的愛?

在 FM Studio,我們長期為高淨值客戶提供家庭財務與資產傳承規劃。我們的經驗揭示了一個深刻的真相:家庭關係的和諧,尤其是與父母的情感連結,其重要性不亞於任何一項金融資產。然而,多數人卻用最原始、最缺乏策略的方式在管理這份最寶貴的「情感資產」。💡

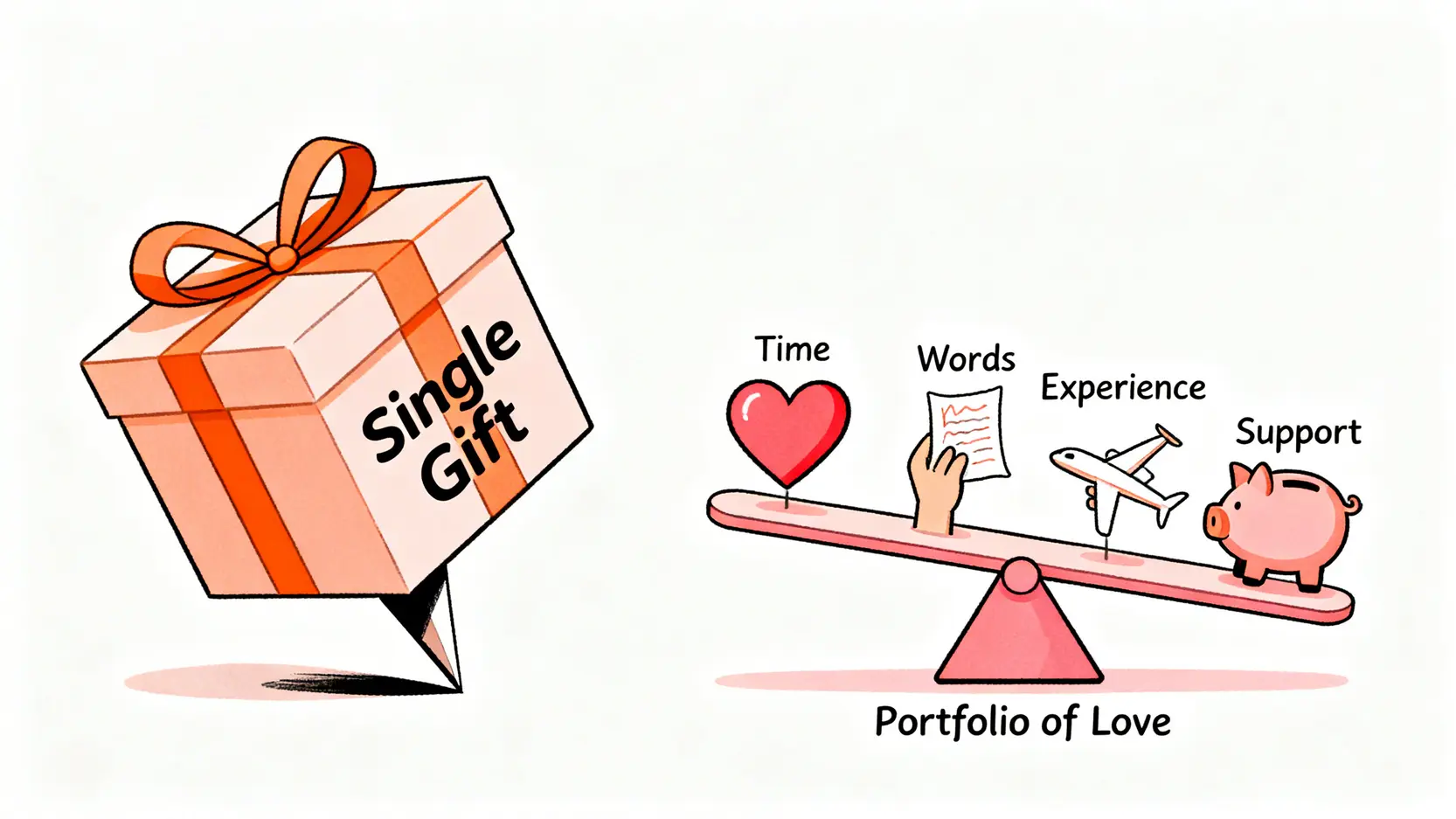

超越『買禮物』的思維:將『我愛你媽媽』從一句話升級為一個投資組合

一句「我愛你媽媽」,可以是一句簡單的告白,也可以是一項複雜的「投資決策」。傳統的表達方式,如贈送禮物或吃一頓大餐,相當於將所有資源押注在單一資產上。這種策略風險極高,且往往忽略了情感需求的多元性。

根據我們的內部研究顯示,成功的「情感表達」應被視為一個精心配置的「愛的投資組合 (Portfolio of Love)」。它應該包含不同風險屬性、不同回報週期的多元化資產,以實現長期、穩定的情感增值。📈

案例分析:2025 年母親節的兩大『投資失誤』

⚠️ **案例一:高成本的無效投資(買錯禮物)**

一位客戶花費六位數新台幣為母親購買了一款名牌包,卻發現母親因擔心刮傷而將其束之高閣。這是一次典型的「投資失誤」——付出了高昂的財務成本,卻未能產生預期的情感回報(Emotional ROI)。

⚠️ **案例二:機會成本的巨大損失(疏於陪伴)**

另一位客戶因工作繁忙,僅僅轉了一筆紅包給母親,錯過了整個假期的陪伴。這看似零風險的操作,實則付出了巨大的「機會成本」,損失了無法用金錢衡量的、創造共同回憶的高價值時刻。

本文目標:為你提供一套完整的『情感資產』風險管理與增值框架

本文的目標,就是跳脫傳統的禮物推薦清單。我們將運用金融分析的框架,為你提供一套系統化的決策流程。🧭

你將學會如何評估風險、識別媽媽的真實需求、配置你的「情感投資組合」,並最終以最有效的方式,實現「我愛你媽媽」這句話背後的最大價值。這不僅是為了母親節,更是為了構建更健康、更具韌性的家庭關係。

第一步:風險評估 – 識別你與媽媽之間的『資訊不對稱』

在金融市場,最大的風險來自「資訊不對稱」。在家庭關係中同樣如此。我們常常基於自己的想像去揣測媽媽的需求,而這種「自以為是」的愛,正是導致情感投資失敗的核心原因。🔍

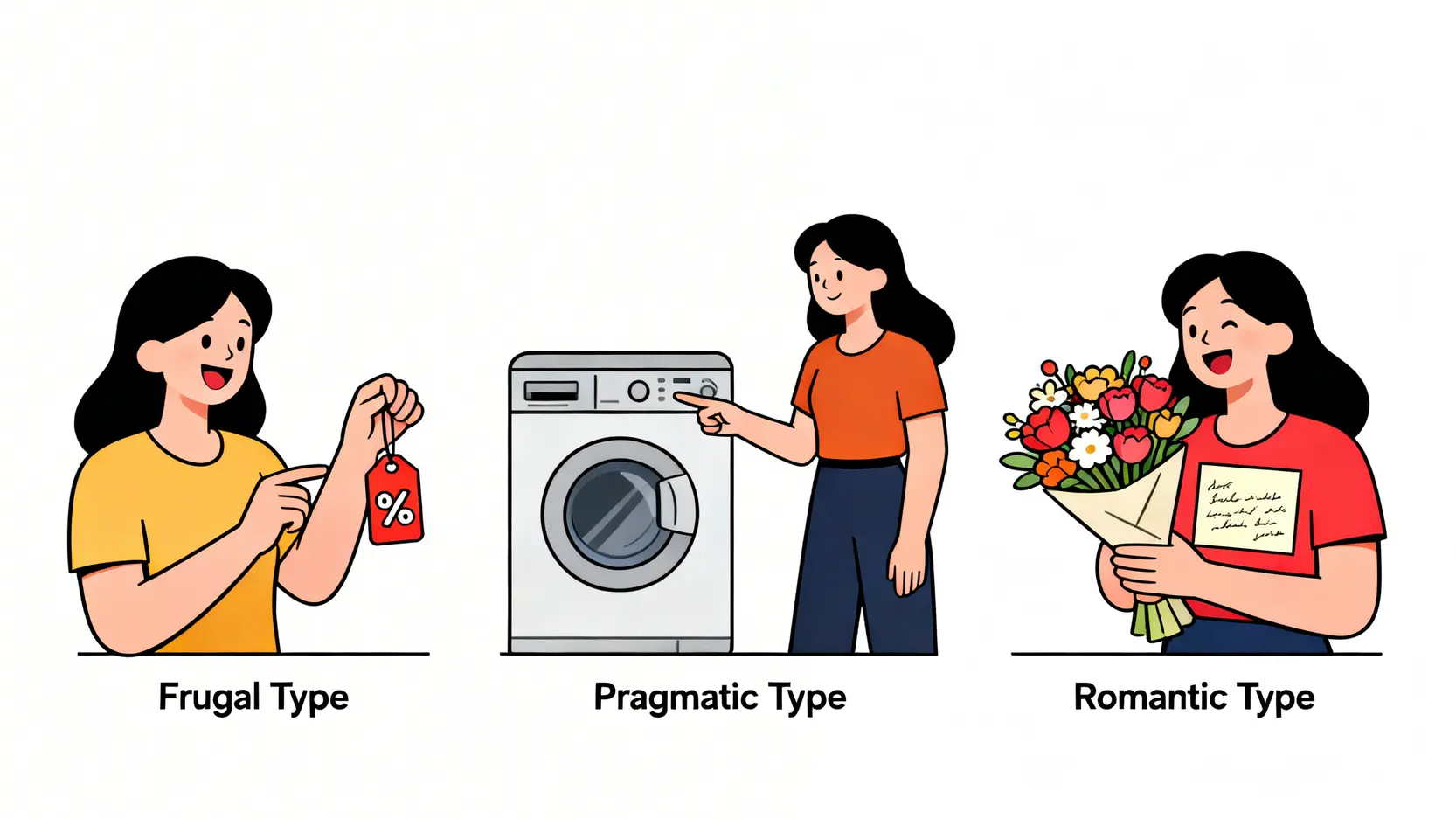

媽媽的『風險承受度』評估:她是節儉型、務實型還是浪漫型?

就像投資前需要評估風險承受度,表達愛意前,也必須了解媽媽的「情感接收類型」。這決定了哪種「投資標的」對她而言最有效。我們可以將其簡化為三種類型:

- **節儉型 (低風險偏好):** 對於高價值的物質禮物感到壓力,認為實用性和省錢是愛的體現。對她們而言,子女的財務穩健比昂貴禮物更讓她安心。

- **務實型 (中度風險偏好):** 重視禮物的實用價值和解決問題的能力。例如,一台好用的洗碗機或一次高品質的健康檢查,遠比鮮花更能打動她。

- **浪漫型 (高回報追求):** 渴望被驚喜和重視的感覺。精心策劃的體驗、一封手寫信或一個有特殊意義的禮物,能為她們帶來極高的情感滿足。

這個分類,與心理學家蓋瑞·巧門(Gary Chapman)提出的《五種愛之語》理論異曲同工。該理論指出,人們主要透過五種方式感受愛:肯定的言詞、精心的時刻、接受禮物、服務的行動、身體的接觸。將此理論與財務風險評估結合,能更精準地定位媽媽的需求,避免資源錯配。

溝通中的『黑天鵝事件』:哪些話題可能引發不必要的家庭衝突?

「黑天鵝事件」在金融中指不可預測的重大風險。在家庭溝通中,也存在一些看似無害,卻可能引爆衝突的話題。例如:

- 隨意評論她的理財方式或消費習慣。

- 拿她與「別人家的媽媽」做比較。

- 在未經充分溝通下,替她做出重大決定(如報名旅遊團)。

這些溝通失誤會迅速侵蝕情感資產的價值,必須列為溝通中的「禁止交易區」。

常見的 3 種表達陷阱及其『財務與情感成本』

📊 **1. 過度消費的陷阱:** 企圖用金錢彌補陪伴的不足,導致財務壓力,也讓母親感受到「被收買」的壓力,情感回報為負數。

📊 **2. 情感勒索的陷阱:** 「我為你付出了這麼多,你應該…」,這種表達方式看似在付出,實則是在索取,會嚴重損害雙方的信任基礎。

📊 **3. 自我感動的陷阱:** 沉浸在「我是一個孝順孩子」的自我設定中,做的都是自己想做、而非媽媽真正需要的事。這是一種高成本的自我娛樂,情感回報率極低。

【FM Studio 深度觀點】風險評估的核心,是從「給予者視角」轉向「接收者視角」。在投入任何時間或金錢成本之前,先完成對母親需求的盡職調查(Due Diligence)。一份簡單的自評量表,或一次真誠的深入對話,其價值遠超任何昂貴的禮物。有效的溝通,是所有高回報情感投資的基石。

核心戰術:構建你的『2026 母親節愛的投資組合』對比矩陣

基於前述的風險評估,現在我們可以進入核心戰術層面:設計一個多元化、抗風險的「愛的投資組合」。我們獨家創建了以下的「2026 母親節情感投資回報率 (EROI) 對比矩陣」,這將是你做出最佳決策的量化工具。💰

這個矩陣將不同的表達方式劃分為四種金融資產類別,幫助你清晰地評估各項選擇的成本、風險與潛在回報。

| 表達方案 (投資標的) | 預估預算 (NTD) | 時間成本 | 情感風險指數 (1-5) | 預期情感回報 (1-5) | 最適用媽媽類型 |

|---|---|---|---|---|---|

| 資產類別 1:『固定收益型』表達 (穩定、可預測) | |||||

| 贈送現金紅包 | $5,000 – $100,000 | 低 | 4 (可能顯得沒誠意) | 2 (短期滿足) | 極度務實型 |

| 購買高品質保健品 | $2,000 – $10,000 | 低 | 3 (需確認需求,避免浪費) | 3 (傳達關心) | 務實型、節儉型 |

| 購買黃金飾品/金條 | $10,000 – $200,000 | 低 | 2 (保值,但未必實用) | 3 (兼具心意與價值) | 務實型、有理財觀念型 |

| 資產類別 2:『權益型』表達 (高風險、高回報) | |||||

| 帶去高檔餐廳 | $3,000 – $15,000 | 中 | 3 (可能不合口味) | 4 (體驗式快樂) | 享受型、浪漫型 |

| 規劃一次家庭旅行 | $20,000 – $300,000 | 高 | 4 (體力、喜好、突發狀況多) | 5 (創造頂級回憶) | 所有類型 (需量身訂製) |

| 支持她圓一個年輕時的夢 | 浮動 | 高 | 2 (需深入了解) | 5 (無價的情感回報) | 浪漫型、有未竟夢想型 |

| 資產類別 3:『另類投資』 (長期價值、專業門檻) | |||||

| 規劃並陪同完成一次全身健檢 | $8,000 – $50,000 | 高 | 1 (表達真實關心) | 5 (長期健康回報) | 所有類型,尤其是操勞型 |

| 為她諮詢或規劃部分退休保障 | 諮詢$0 / 規劃費用浮動 | 高 | 2 (需要專業,避免誤導) | 5 (提供終極安全感) | 務實型、易焦慮型 |

| 設立一筆小額親情信託 | 開辦費與管理費 | 高 | 3 (法律與稅務複雜性) | 5 (愛的制度化保障) | 有長遠規劃需求的家庭 |

| 資產類別 4:『零成本高回報』 (時間驅動型) | |||||

| 親手寫一封長信 | $0 – $100 | 高 | 1 (真誠無價) | 5 (永久情感價值) | 感性型、節儉型 |

| 承包一週的晚餐與家務 | 食材成本 | 極高 | 1 (行動是最好的語言) | 5 (深刻的體貼) | 操勞型、務實型 |

| 學習一項新技能並教她 | $0 | 高 | 2 (需要耐心) | 5 (創造連結與共同成長) | 好奇型、學習型 |

【FM Studio 深度觀點】此矩陣並非旨在提供唯一答案,而是作為一個動態的決策儀表板。一個理想的「愛的投資組合」應當是跨類別的。例如,可以將一項『另類投資』(如預約健檢)與一項『零成本高回報』(如手寫卡片)相結合,形成一個既有長期價值又充滿情感溫度的組合策略。關鍵在於平衡財務成本、時間投入與情感風險,實現對媽媽需求的精準打擊。

進階策略:利用『結構化產品』實現愛的長期增值

一次性的母親節禮物,如同一次性的市場投機,難以帶來長期的複利效應。真正高段位的策略,是將愛「結構化」,使其成為一種可持續、可增值的長期機制。🧭

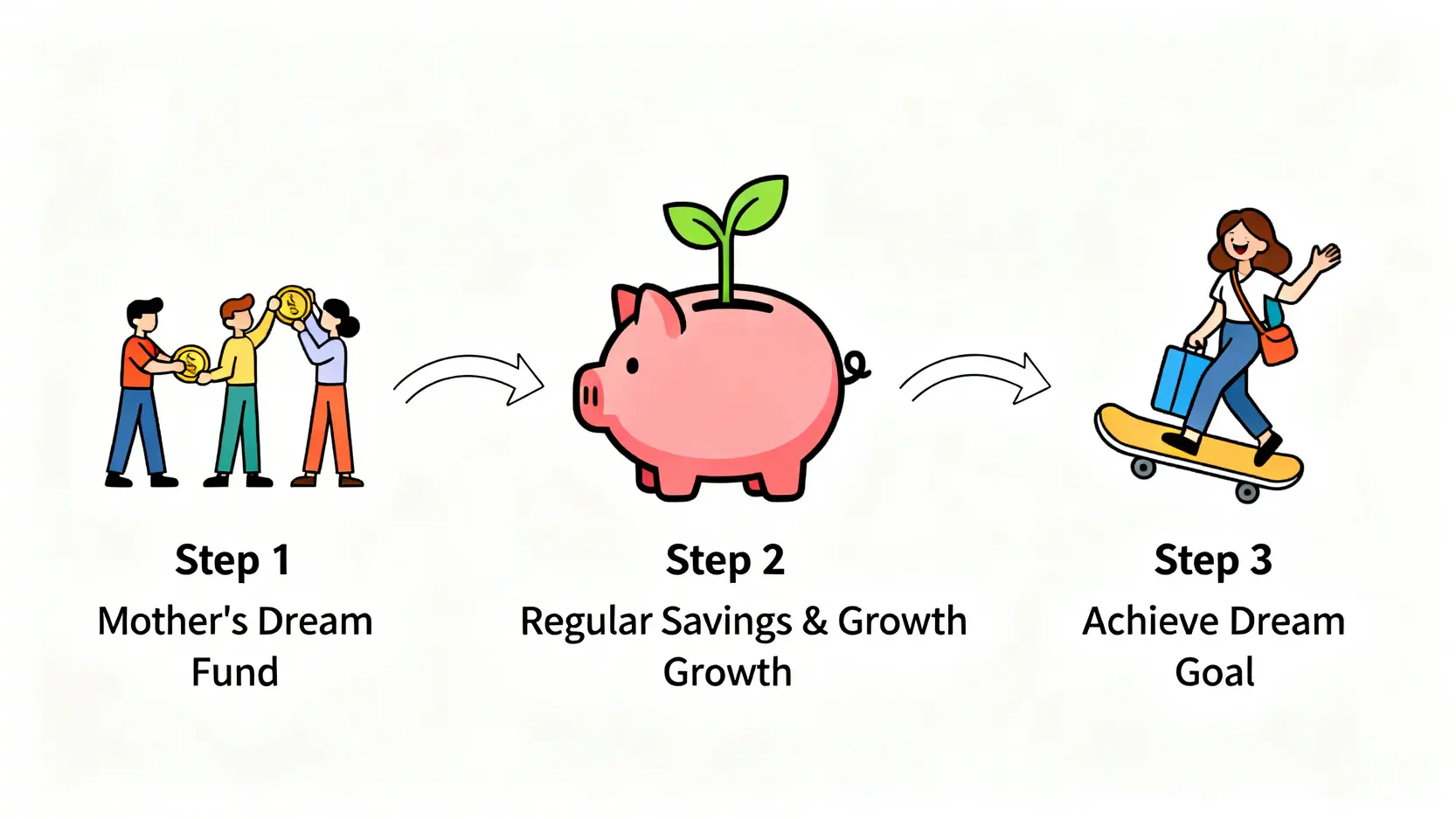

如何設立一個『媽媽夢想基金』:結合定期定額與目標儲蓄

與其在節日前夕匆忙尋找禮物,不如設立一個專款專用的「媽媽夢想基金」。這可以是與兄弟姊妹共同開設的聯名帳戶,每月透過定期定額的方式存入一筆資金。

這個基金的目標非常明確:專門用於實現媽媽的夢想,無論是下一次的海外旅行、更換家中的老舊電器,還是一門她一直想學的才藝課程。這種做法將一次性的情感表達,轉化為持續性的財務支持和期待感。📈

家庭會議的藝術:如何將『表達愛』變成一個透明、高效的家庭溝通機制

許多家庭矛盾源於財務和溝通的不透明。定期舉辦(例如每季一次)的「家庭會議」,是解決此問題的有效工具。這並非嚴肅的批判大會,而是一個分享資訊、凝聚共識的機制。

會議可以討論家庭共同的財務目標、父母的健康狀況、以及未來的退休規劃等。透過這種方式,關心和愛不再是個人的單向輸出,而是整個家庭的共同決策和承諾,這也是一種高效的家庭理財溝通模式。

法律與傳承:超越一句『我愛你』的終極保障

當情感表達上升到資產管理的高度時,最終將觸及法律與傳承的層面。這也是愛的最高形態——提供確定性和安全感。

例如,「親情信託」或「保險規劃」等金融工具,雖然聽起來冰冷,卻是將愛意制度化、確保其在任何情況下都能被執行的終極保障。根據台灣《信託法》的基本精神,設立一個以母親為受益人的信託,可以確保在她需要時能有穩定、專款專用的資金來源。這超越了言語,是將愛轉化為一份具備法律效力的承諾。🛡️

【FM Studio 深度觀點】進階策略的核心是「長期主義」。它要求我們跳脫節日的框架,將對母親的關愛融入到日常的財務規劃和家庭治理中。設立一個基金、召開一次家庭會議、諮詢一次信託規劃,這些行動的難度遠高於買一束花,但它們所能產生的長期情感複利,是任何短期消費行為都無法比擬的。

結論:你的最佳策略不是『昂貴』,而是『有效』

回歸到本文的初衷,管理對媽媽的愛,就像管理一筆最重要的資產。最好的投資策略,從來都不是最昂貴的,而是最有效的。有效性,來自於深刻的理解、精準的策略和持續的行動。💯

總結你的個人化『愛的投資策略報告』

閱讀至此,你已經掌握了一套完整的分析框架。現在,你可以為自己和媽媽量身定制一份「愛的投資策略報告」:

- **第一步:風險評估** – 她是哪種類型?你們之間的溝通風險在哪?

- **第二步:資產配置** – 參考我們的對比矩陣,構建一個包含不同資產類別的組合方案。

- **第三步:長期規劃** – 考慮設立一個長期機制,讓愛持續增值。

行動呼籲:立即開始規劃,而不僅僅是在母親節前一天

真正的關愛,體現在日常的規劃與準備之中。不要等到節日逼近,才開始思考這個重要的議題。從今天起,就將這個金融思維框架應用到你的家庭關係中。

這不僅能幫助你更高效地表達「我愛你媽媽」,更能為你的家庭,構建一道堅實而溫暖的財務與情感防火牆。❤️

常見問題 FAQ

- Q1: 如果我的預算非常有限,應該如何配置「愛的投資組合」?

A: 預算有限時,應將資源完全集中在「零成本高回報」的資產類別上。例如,一封投入數小時完成的長信,加上承諾一週的家務,其情感回報可能遠超一個昂貴但無用的禮物。關鍵是時間的投入,而非金錢。 - Q2: 如何與兄弟姊妹協調,共同執行一個投資計劃?

A: 召開一次以「如何更好地關愛媽媽」為主題的線上或線下會議是第一步。利用本文的對比矩陣作為討論框架,讓大家共同評估方案,並根據各自的財務狀況和能力,認領不同的任務(有人出錢,有人出力)。建立一個共同的通訊群組和帳戶,可以有效提高透明度和執行力。 - Q3: 什麼是「親情信託」?聽起來很複雜。

A: 簡單來說,親情信託就是你(委託人)將一筆財產(例如現金或房產)交給一個可信賴的機構(受託人,通常是銀行),並約定這筆財產的用途是為了照顧你的媽媽(受益人)。這可以確保在你發生意外或無暇顧及時,媽媽的生活能得到制度化的保障。雖然需要法律程序,但對於高淨值家庭而言,這是實現長期關懷的有力工具。 - Q4: 如果媽媽是極度節儉型,連我幫她預約健康檢查她都覺得浪費錢怎麼辦?

A: 這是典型的「資訊不對稱」和價值觀差異。溝通的重點不應是「花錢」,而是「預防未來的更大損失」。你可以搜集一些因延誤檢查而導致嚴重後果的案例(匿名),並強調「這筆小錢是為了幫全家省下未來可能的大筆醫療費」。將話術從「消費」轉向「避險」,更能說服節儉型的長輩。

【風險提示】本文所有內容均為基於金融分析框架的情感表達策略探討,不構成任何財務、法律或投資建議。家庭關係的複雜性因人而異,任何決策前請務必結合自身家庭的實際情況進行獨立判斷。在涉及信託、保險或任何金融產品時,請務必諮詢合格的專業人士。