🎬 本文編輯:FM Studio 內容團隊

FM Studio 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

2026年,全球旅遊市場迎來了報復性的增長,但多數旅人仍停留在搶購廉價機票、預訂折扣酒店的傳統思維。根據我們的內部研究顯示,一趟規劃完善的旅程,其財務操作的複雜度,不亞於一次小型的跨國投資。你所忽略的,正是那些隱藏在匯率、支付與保險之間的「金融風險」。

FM Studio 將引導你跳脫「如何花錢」的表層思維,進入「如何管理錢」的核心,將你的下一趟旅行,從單純的消費行為,升級為一場精準的短期資產配置行動。

破除迷思:『省錢旅行』≠『廉價旅行』,而是精準的財務規劃

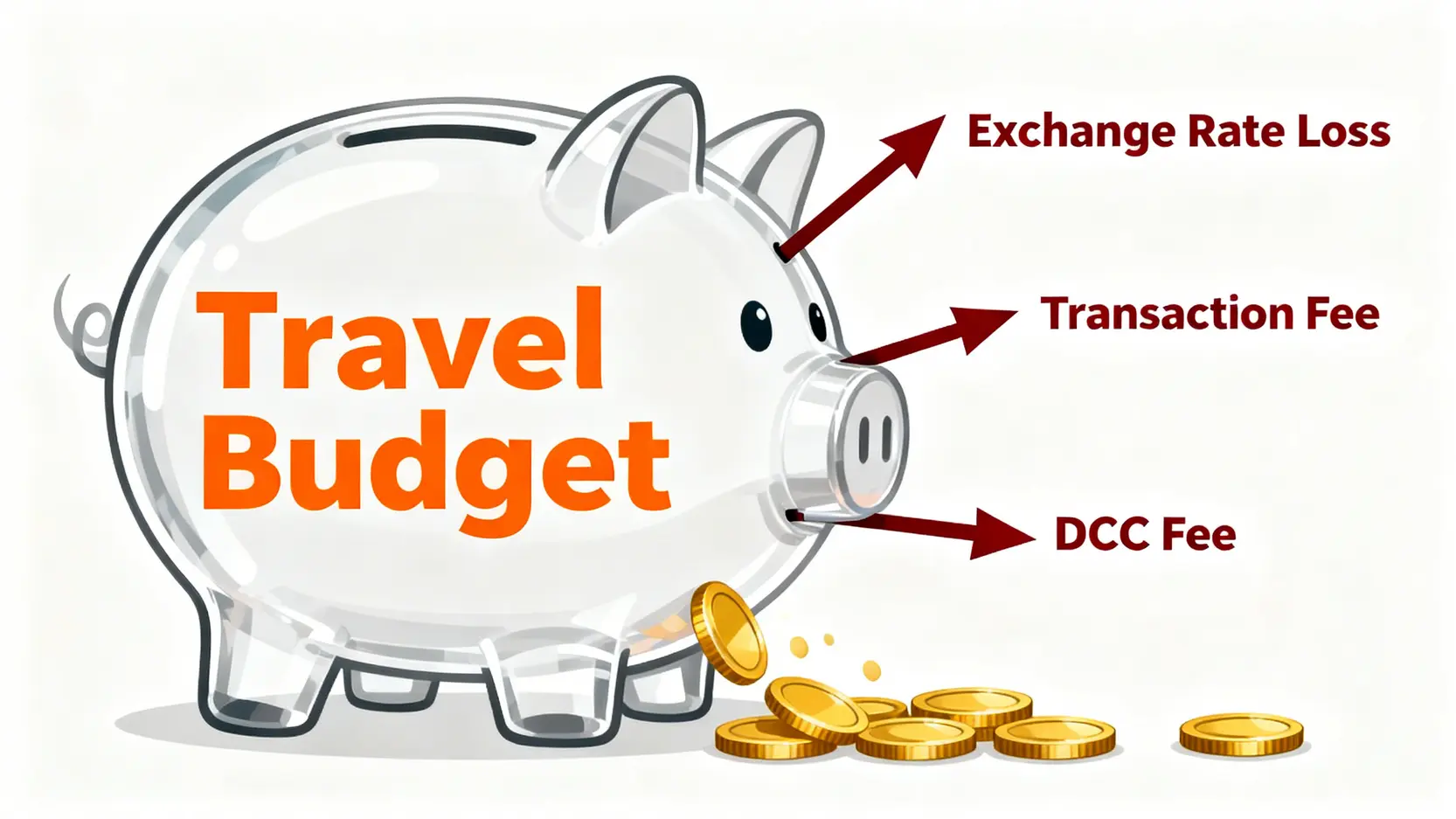

💡 為何90%的省錢攻略都忽略了最大的敵人:『金融摩擦成本』

在金融市場,『摩擦成本』(Friction Cost)是指交易過程中產生的一切隱性或顯性費用,它會蠶食你的投資回報。同樣地,在省錢旅行中,最大的成本並非機票或住宿,而是由換匯價差、跨國交易手續費、貨幣轉換費構成的「金融摩擦成本」。

這些成本雖然單筆看似微不足道,但在整趟旅程中累積起來,足以侵蝕掉你所有「省錢」的努力。真正的省錢,是系統性地降低這些金融摩擦。 💰

案例分析:一個背包客如何在東南亞因『動態貨幣轉換』多付了 15% 的費用

⚠️ 一位經驗豐富的背包客在泰國清邁的市集刷卡購物,收銀機顯示了兩種支付選項:「泰銖 (THB)」或「新台幣 (TWD)」。他直覺地選擇了自己熟悉的「新台幣」。

這個看似無害的選擇,觸發了名為「動態貨幣轉換」(Dynamic Currency Conversion, DCC)的機制。最終,他帳單上所應用的匯率比市場即期匯率高出 5%,再加上海外交易手續費,總成本竟高出近 7%。若在整趟旅程中頻繁觸發 DCC,總金融成本可輕易超過 15%。

🧭 將你的旅程視為一場『短期、跨國界的資產配置』

FM Studio 建議,你應將旅遊預算視為一筆待配置的資金。你的任務是在不同時間點,將這筆「新台幣資產」轉換為目的地的「外幣資產」,並在消費過程中,最大化其購買力、最小化其轉換損失。

這意味著,你需要思考的不再只是「哪裡最便宜」,而是「在何時換匯最有利」、「用哪種支付工具的淨收益最高」,以及「如何用保險對沖潛在的財務風險」。

省錢旅行的核心矛盾,在於多數人將其視為一個「消費問題」,而其本質卻是一個「金融問題」。當你開始運用資產配置的思維來規劃旅程,你就不再是一個被動的消費者,而是一個主動的資產管理者。從這個視角出發,每一個決策——從換匯到刷卡——都成為影響你最終「旅行回報率」的關鍵變數。

【維度一:貨幣】匯率不是運氣,是可管理的風險

📈 2026 全球主要貨幣匯率走勢預測與旅遊目的地建議

進入2026下半年,全球經濟呈現分歧復甦態勢。FM Studio 觀察到,受惠於穩健的內需市場與科技出口,新台幣兌美元匯率預期將在區間內穩定波動。然而,對於計畫前往日本及歐洲的旅客而言,則存在顯著的機會窗口。

- 日圓 (JPY):日本央行緩步的貨幣正常化政策,可能使日圓在2026年持續處於相對弱勢。對於台灣旅客而言,這意味著更高的購買力。

- 歐元 (EUR):歐洲央行若採取更為鴿派的利率政策,歐元可能相對台幣呈現貶值趨勢,使歐洲旅行的成本效益浮現。

- 東南亞貨幣:泰銖(THB)、越南盾(VND)等與觀光高度連動的貨幣,預期將隨旅遊人潮回流而走強,建議旅客分批換匯以分散風險。

🔍 實戰技巧:如何利用『遠期外匯』概念鎖定你的旅遊成本

雖然個人無法直接操作遠期外匯合約,但你可以借鑒其核心概念——「鎖定未來價格」。多數銀行提供了「線上結匯」或「外幣帳戶」功能,讓你能以當下的匯率買入外幣,存放在帳戶中。

操作建議:若你計畫在半年後前往日本,而當前日圓匯率處於歷史低點,你可以分批買入日圓存入外幣帳戶。這等於提前鎖定了你的住宿、交通等主要成本,避免了未來匯率波動的風險。這就是一種主動的風險管理。 💡

📊 對比表:主流銀行『換匯即期/現金匯率』差異與最佳換匯時機

換匯時,你會看到「即期匯率」和「現金匯率」,兩者存在價差,這就是銀行的手續費。線上結匯使用的是較優惠的「即期匯率」,而臨櫃換取現鈔則是「現金匯率」。價差看似微小,但大額換匯時差異顯著。🔍

我們必須指出,換匯中同樣存在『滑點』(Slippage) 的概念,意即你看到的價格與最終成交價格的微小差異,尤其在匯率劇烈波動時。選擇流動性高、系統穩定的大型銀行進行線上換匯,是降低滑點風險的關鍵。參考台灣銀行官方牌告匯率是做出決策的第一步。

匯率波動是旅行中最不可控的金融變數,但透過「分批買入」與「鎖定成本」的策略,可以將其從「不可預測的運氣」轉化為「可管理的風險」。成功的旅行財務規劃,始於對宏觀經濟趨勢的理解,並將其應用於微觀的換匯決策中。這不僅是省錢,更是金融素養的體現。

【維度二:支付】信用卡不是回饋高就好,魔鬼藏在手續費裡

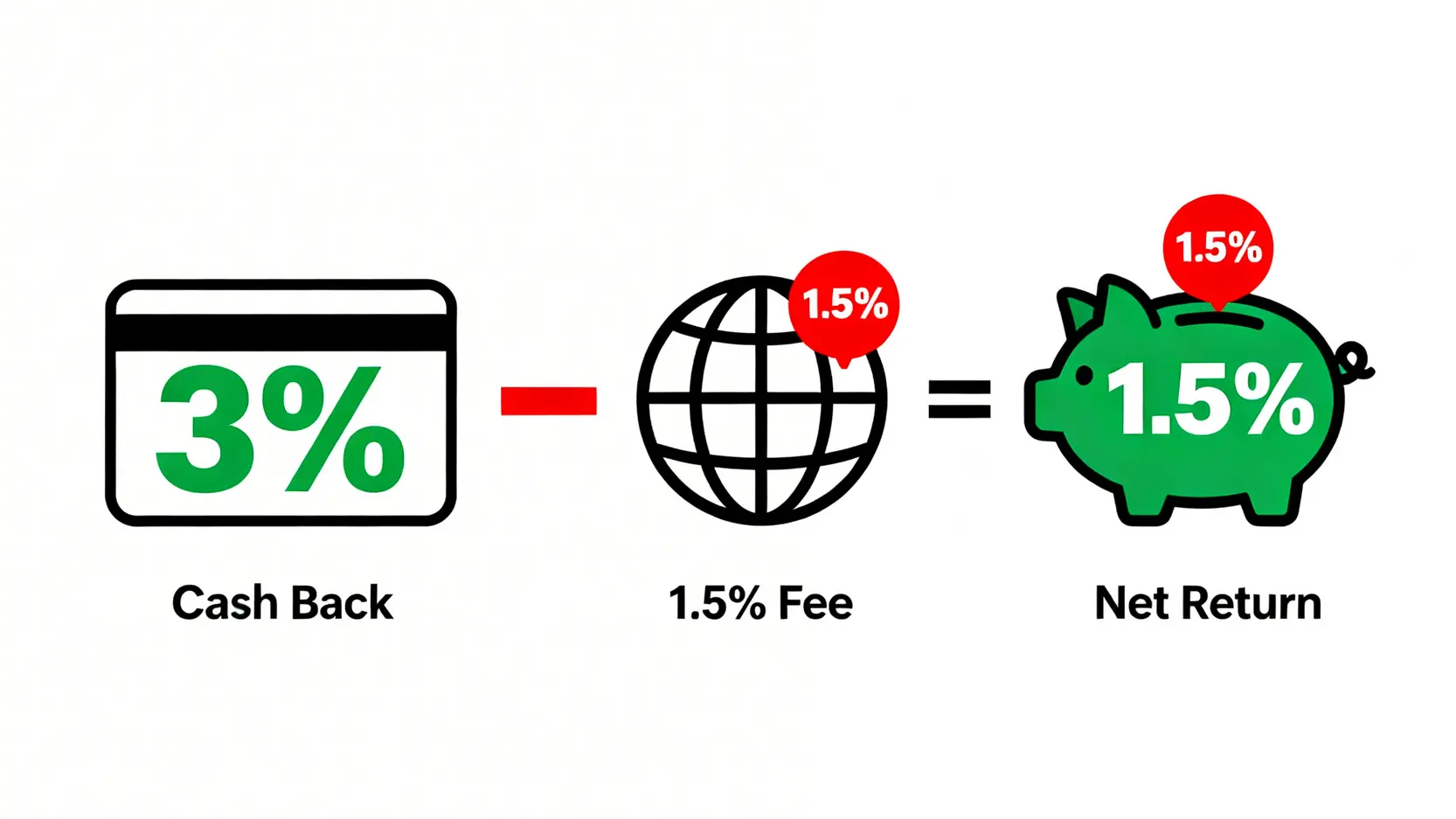

💰 海外交易手續費 vs. 海外消費回饋:計算你的『淨收益率』

多數人選擇旅遊信用卡時,只看得到誘人的「海外消費 3% 回饋」,卻忽略了所有海外刷卡都需支付一筆約 1.5% 的「海外交易手續費」。

真正的關鍵指標是『淨收益率』。計算公式非常簡單:

淨收益率 (%) = 海外消費回饋率 (%) – 海外交易手續費率 (%)

計算淨收益率:真正衡量一張旅遊信用卡價值的關鍵指標。

一張看似提供 2% 回饋的卡,扣除 1.5% 手續費後,淨收益率僅 0.5%。而另一張提供 3% 回饋無上限的卡,淨收益率則為 1.5%,兩者相差三倍。在選擇信用卡前,進行此項簡單計算是絕對必要的步驟。想了解更多關於海外消費信用卡的手續費與回饋細節,可以參考我們的深度分析文章。

延伸閱讀:深入了解海外消費

我們的分析團隊為您準備了更詳細的信用卡攻略,深入探討了不同卡片在海外消費時的優劣勢,幫助您做出最明智的選擇。點擊閱讀:Coupang酷澎刷卡全攻略-2026最新信用卡回饋比較與海外手續費解析

深度分析:Visa vs. Mastercard vs. JCB 的清算系統優劣與隱藏費用

三大國際發卡組織的匯率計算方式存在細微差異,這也是一種隱藏成本。

- Visa:匯率通常中規中矩,適用範圍最廣,是全球通用的安全牌。

- Mastercard:匯率時常優於 Visa,尤其在歐洲地區。此外,Mastercard 的附加權益如機場貴賓室、飯店升等等,更具吸引力。

- JCB:在日本、韓國等地區提供最優惠的匯率和專屬折扣。若你的目的地是日韓,JCB 卡是必備選項。

⚠️ 特別注意:再次強調 DCC 陷阱!結帳時務必選擇「當地貨幣」支付,將匯率決定權交還給你的發卡組織(Visa/Mastercard/JCB),而非店家。這一個小動作,能為你省下 3-5% 的潛在損失。

🧭 『旅遊神卡』的再評估:2026年海外旅遊信用卡推薦矩陣

市場上不存在完美的「神卡」,只有最「適合」你的卡。FM Studio 根據淨收益率、回饋通路、附加權益等維度,為你整理出 2026 年的推薦矩陣。

| 信用卡名稱 | 發卡組織 | 海外交易手續費 (%) | 海外消費現金回饋 (%) | 回饋上限/門檻 | 淨收益率 (%) | 旅遊不便險最高理賠 (NTD) | 機場貴賓室/接送服務條件 |

|---|---|---|---|---|---|---|---|

| 星展銀行 eco永續卡 | Mastercard | 1.5 | 3.0 (指定地區5.0) | 3%部分無上限 | 1.5 – 3.5 | 20,000 | 年度消費達標享2次 |

| 台新銀行 FlyGo卡 | Mastercard | 1.5 | 3.0 | 無上限 | 1.5 | 30,000 | 年度消費達標享2次 |

| 聯邦銀行 吉鶴卡 | JCB | 1.5 | 3.0 (日本地區4.5) | 3%部分無上限 | 1.5 – 3.0 | 20,000 | 日本指定機場貴賓室免費 |

| 富邦銀行 J卡 | JCB | 1.5 | 3.0 (日韓地區最高10%) | 有活動登錄與上限 | 1.5 – 8.5 | 20,000 | 年度消費達標享2次 |

將信用卡視為一種「杠桿工具」,它放大了你的支付便利性,但也可能放大你的成本。關鍵在於理解其背後的金融結構。計算「淨收益率」是擺脫行銷話術、回歸數據本質的第一步。聰明的旅行者,會根據目的地、消費習慣與風險承受度,動態組合 2-3 張不同優勢的信用卡,以應對所有可能的支付場景。

【維度三:保障】旅遊保險不是買心安,而是對『財務脆弱性』的保護

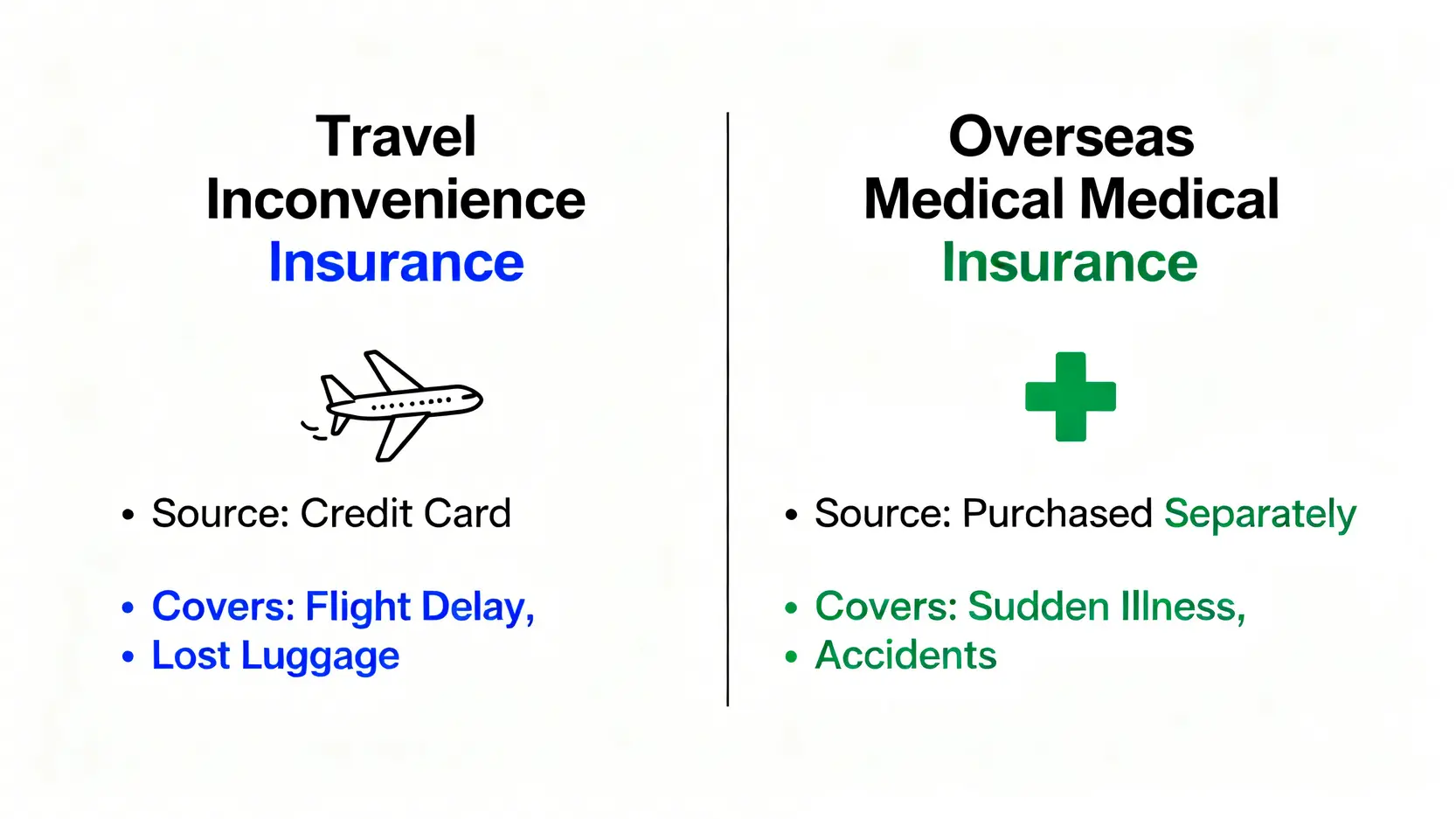

💡 『旅遊不便險』與『海外突發疾病險』的理賠細節差異

多數旅客混淆了這兩者的功能,導致保障出現缺口。

- 旅遊不便險:主要由信用卡公司贈送,保障範圍多為「班機延誤/取消」、「行李遺失/延誤」。理賠方式多為「定額給付」,但需注意理賠條件嚴格,例如班機延誤需達 4-6 小時以上。

- 海外突發疾病險:需額外向產險公司購買,涵蓋在海外發生的意外或突發疾病的醫療費用。這是最重要的保障,因為海外醫療費用極其昂貴,足以造成嚴重的財務衝擊。

旅遊保障對比:信用卡附贈的不便險與自行加購的醫療險,兩者缺一不可。

FM Studio 強烈建議,信用卡附贈的不便險僅為基礎,務必在出發前加購足額的海外突發疾病險與旅遊平安險。這才是完整的風險轉嫁策略。 🛡️

案例拆解:為何有些旅客在班機延誤後拿不到全額理賠?

🔍 常見的理賠爭議點在於「必要費用」的認定。保險條款中常註明理賠因延誤所產生的「合理且必要的食宿與交通費用」。若旅客在延誤期間入住了超出當地一般消費水準的五星級飯店,保險公司可能會對理賠金額提出異議。

關鍵在於保留所有單據,並確保消費的合理性。在申請理賠前,務必逐條閱讀保單條款,了解保障範圍與除外責任。

🧭 如何根據目的地(如:申根區)的醫療成本,選擇合適的保額

保額的選擇不應憑感覺,而應基於數據。前往歐美等醫療費用高昂的地區,海外突發疾病的保額建議至少在新台幣 100 萬元以上。特別是前往申根區國家,部分國家要求旅客必須出示足額的醫療保險證明(通常為 3 萬歐元以上)。

出發前,查詢台灣外交部領事事務局的旅遊警示分級表,不僅能了解當地安全狀況,也能作為評估保險級別的權威依據。警示等級越高的地區,潛在風險越大,保額也應相應提高。

買保險就像在市場波動時買入一份「看跌期權」(Put Option),你是在為最壞情況的發生設定一個停損點。它保護的不是你的旅程順利與否,而是你的「財務脆弱性」。一份設計精良的保險組合,能確保任何意外事件,都只會是旅行中的一段插曲,而不會演變成一場財務災難。

【總結】你的下一趟省錢旅行,就是一次成功的財務出征

當你讀到這裡,你應該已經理解,一場成功的省錢旅行,遠不止於比較價格。它是一場涵蓋了宏觀經濟分析、金融工具選擇與風險管理的綜合性財務行動。

透過精準的財務規劃,你不僅能省下可觀的費用,更能從中建立起一套適用於日常理財的決策框架。這正是旅行帶給你,除了回憶之外,最寶貴的資產。🚀

行動清單:出發前你必須檢查的 5 項財務設定

- ✅ 設定外幣帳戶:提前觀察匯率走勢,分批買入所需外幣。

- ✅ 通知信用卡銀行:告知你的旅遊計畫,避免卡片因風險控管而被暫停。

- ✅ 開啟海外提款功能:設定提款卡的「跨國提款密碼」,以備不時之需。

- ✅ 下載支付與銀行 App:確保手機 App 能正常運作,隨時掌握消費紀錄。

- ✅ 備份重要文件:將護照、信用卡、保險單等文件電子備份至雲端。

💡 FAQ:省錢旅行常見的金融問題解答

問:海外提款要用信用卡還是提款卡?

答:優先使用提款卡(Debit Card)。信用卡預借現金的利息極高,且手續費昂貴,應作為最後的緊急選項。提款卡直接從你的帳戶扣款,手續費相對較低,但建議一次提取足夠天數的現金,以減少提款次數與手續費。

問:旅行支票在 2026 年還適用嗎?

答:不適用。隨著電子支付的普及,旅行支票已幾乎被市場淘汰,多數店家不再接受,兌換也極為不便。建議完全不用考慮。

問:我應該帶多少現金出門?

答:建議現金佔總預算的 20-30%。主要用於支付交通、小費、市集等不便刷卡的場合。過多的現金不僅有遺失風險,也無法賺取信用卡回饋。完美的策略是「信用卡為主,現金為輔」。

問:如果我的信用卡在海外被盜刷怎麼辦?

答:立即致電你的發卡銀行客服中心,辦理「掛失停卡」。多數銀行提供 24 小時的全球支援服務。同時,保留所有通聯記錄。根據銀行規定,在指定期限內通報的爭議款項,持卡人通常無須負擔責任。

問:出國前,有推薦閱讀的文章嗎?

答:當然,我們建議您深入了解海外消費信用卡的選擇技巧,這將為您的旅程節省大量不必要的開支。您可以參考我們的韓國刷卡現金回饋比較,一篇搞懂手續費與最佳旅遊神卡一文,裡面有詳盡的分析。

本文所載之資訊、數據及觀點,僅為一般性參考,不應被視為任何形式的財務建議。匯率市場、信用卡權益及保險條款隨時可能變動,讀者在做出任何財務決策前,應進行獨立研究,並諮詢專業顧問。所有金融工具的使用均涉及風險,過往績效不代表未來表現。