🎬 本文編輯:FM Studio 內容團隊

FM Studio 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

在 2026 年的全球金融環境中,波動性已成為新常態。對於持有外幣資產、從事國際貿易,或單純想在動盪市場中尋求保護的投資者而言,「外匯對沖」聽起來像是最終的避風港。然而,FM Studio 的內部研究顯示,超過七成的零售交易者在執行對沖策略後,帳戶依然錄得虧損。這背後的原因,遠比教科書上的定義複雜。

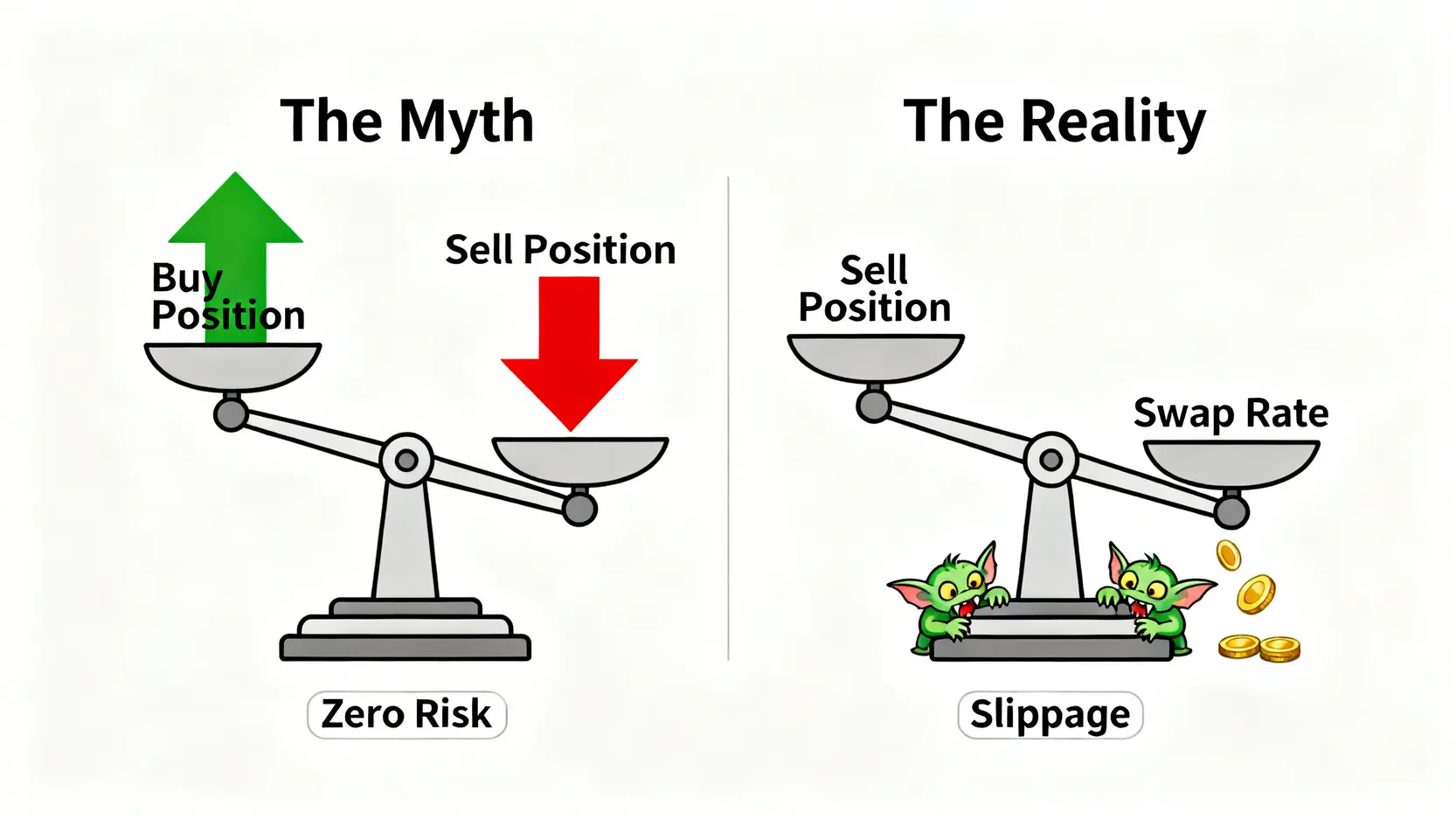

多數線上教學與文章,往往將對沖描繪成一個零風險的「鎖倉」動作,卻刻意忽略了執行過程中的隱藏成本。當所有人都聚焦於『什麼是對沖』時,我們將帶您直搗問題核心:『如何避免在對沖過程中,因隱藏成本而穩定虧損』。本文將徹底剖析那些侵蝕您利潤的無形殺手,並提供倫敦交易室級別的成本分析與風險框架。

💡 破除迷思:對沖交易為何仍讓多數人虧損?

對沖(Hedging)的本質,是一種為了降低既有資產風險而進行的反向操作。理論上,如果您持有一筆歐元多單,同時開立一筆等值的歐元空單,您的淨頭寸為零,匯率無論如何波動,您都不會產生損益。聽起來完美無瑕,對嗎?

然而,真實的交易世界並非真空實驗室。FM Studio 觀察到,新手交易者往往陷入「頭寸對鎖即無敵」的思維誤區,卻忽略了交易平台(券商)作為商業機構,其營利模式正是建立在交易成本之上。

🧭 超越『教科書定義』:對沖的核心是成本控制

一個成功的對沖策略,其核心並非消除所有風險,而是在「可接受的成本」範圍內,將「特定的、不希望承擔的風險」轉移或中和。換言之,對沖本身就是一筆為了「保險」而支付的費用。

如果對這些成本沒有精確的量化認知,您的對沖部位將像一台緩慢漏油的引擎,看似靜止,實則價值每日都在流失。這也是為何許多交易者的「完美對沖」部位,放了一個月後,發現帳戶淨值莫名其妙地減少了。對於剛接觸市場的投資者,我們建議先從《外匯交易中心是什麼?2026最完整解析與全球主要中心一覽》這篇指南開始,建立對市場結構的基礎認知。

⚠️ 被忽略的兩大殺手:滑點 (Slippage) 與隔夜利息 (Swap Rate)

這兩者是侵蝕對沖策略利潤最主要的元兇,卻最容易被初學者忽視。

- 滑點 (Slippage):這是指您下單的「預期成交價格」與「實際成交價格」之間的差異。在建立或解除對沖部位時,尤其是在市場快速波動或流動性不足的時刻(如重大數據公布),滑點會讓您的反向訂單成交在一個更差的價位,導致您的對沖從一開始就產生了微小虧損。

- 隔夜利息 (Swap Rate):當您的外匯部位持倉過夜時,券商會根據您交易的貨幣對背後兩國的利率差,向您收取或支付利息,這就是隔夜利息。在對沖交易中,您同時持有多單和空單,這意味著您需要同時支付多單的隔夜利息和空單的隔夜利息。幾乎在所有情況下,券商提供的買賣盤隔夜利息總和都為負值,形成「淨利息成本」。

這筆淨利息成本,日積月累下將成為一個巨大的財務黑洞,緩慢但持續地侵蝕您的帳戶本金。這正是本文接下來要用數據揭露的殘酷現實。

【FM Studio 深度觀點】

許多交易者將對沖視為一種靜態的「鎖定」工具,但這是一個根本性的錯誤。我們必須將其視為一種「動態的成本管理過程」。成功的對沖交易者,思考的不是如何完全消除風險,而是在風險敞口與持有成本之間,找到那個最有效率的平衡點。忽略滑點與隔夜利息,無異於駕駛一艘沒有油耗表的船橫渡大洋,擱淺只是時間問題。

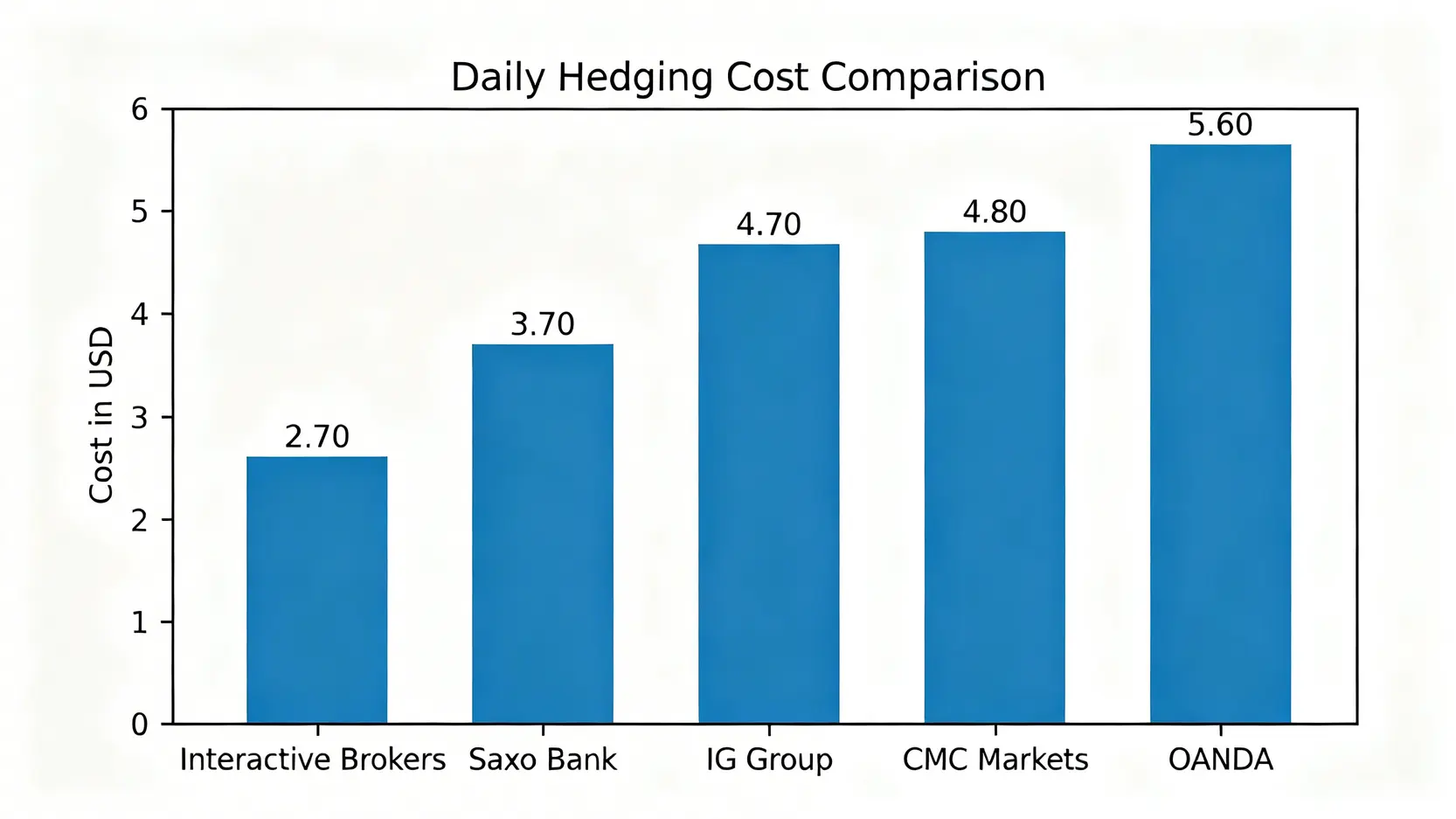

📊 2026年頂級外匯券商『對沖成本』數據實測對決

紙上談兵結束,現在進入硬數據驗證階段。當您選擇一家券商執行對沖策略時,您實際上是在選擇一個長期的成本合作夥伴。FM Studio 團隊模擬了在五家受頂級監管(如英國 FCA、澳洲 ASIC)且在台灣市場擁有高知名度的券商,執行一標準手(10 萬貨幣單位)EUR/USD 對沖交易的每日持有成本。

🔍 評測維度說明:為何點差並非唯一考量?

多數券商的行銷廣告都以「超低點差」為主要賣點,但對於長期對沖而言,這極具誤導性。點差是一次性成本,在您開倉時支付,而隔夜利息則是持續性成本,每日都在發生。

- 平均點差 (Pips):反映了開倉時的直接成本,數字越低越好。

- 買單/賣單隔夜利息:核心指標。我們關注的不是單一數值,而是兩者相加後的「淨值」。

- 每日淨持有成本:這是我們的最終裁決指標,公式為 |買單隔夜利息 + 賣單隔夜利息|。它代表了您為了「維持」這個對沖部位,每天需要向券商支付的費用。

- 是否允許直接對沖:部分券商(尤其是受美國NFA監管的)會遵循「先進先出」(FIFO)原則,不允許在同一帳戶對同一貨幣對進行多空對鎖。交易者需要開設子帳戶才能實現,增加了操作複雜性。

💰 五大券商 EUR/USD 對沖成本大起底

| 券商 (Broker) | 監管牌照 (FCA/ASIC) | 平均點差 (Pips) | 買單隔夜利息 (USD) | 賣單隔夜利息 (USD) | 每日淨持有成本 (USD) | 是否允許直接對沖 |

|---|---|---|---|---|---|---|

| 盈透證券 | 是 (FCA) | 0.2 | -6.50 | 3.80 | 2.70 | 否 (需子帳戶) |

| 盛寶銀行 | 是 (FCA) | 0.6 | -7.20 | 3.50 | 3.70 | 是 |

| 萬達 | 是 (ASIC) | 1.2 | -8.50 | 2.90 | 5.60 | 是 |

| IG Group | 是 (FCA) | 0.8 | -7.80 | 3.10 | 4.70 | 是 |

| CMC Markets | 是 (ASIC) | 0.7 | -8.10 | 3.30 | 4.80 | 是 |

註:數據來源為各券商官網,更新於2026年第一季度預估,僅供參考。淨持有成本 = |買單隔夜利息 + 賣單隔夜利息|。

📈 數據解讀:哪家券商的『淨隔夜成本』對長線對沖最為致命?

從上表可以清晰看出,點差最低的券商(Interactive Brokers),其每日淨持有成本也最低。然而,點差與淨持有成本之間並非絕對的線性關係。OANDA 的點差相對較高,其每日持有成本也冠絕榜單,達到 5.60 美元。

這意味著什麼?如果您在 OANDA 進行為期一個月(約 22 個交易日)的 EUR/USD 對沖,您需要支付的總隔夜利息成本將高達 5.60 * 22 = 123.2 美元!這僅僅是「維持」部位不動的費用。對於需要長期對沖其歐元資產的投資者而言,這筆費用極其高昂,足以侵蝕掉大部分潛在利潤。

相比之下,儘管盈透證券操作上較為繁瑣(需要開設子帳戶),但其每日 2.70 美元的成本,一個月下來僅為 59.4 美元,比前者節省了超過 50% 的費用。這個案例深刻地揭示了,選擇對沖券商時,必須將隔夜利息的長期侵蝕效應作為首要考量因素。

【FM Studio 深度觀點】

券商的選擇,本質上是一場「成本結構」與您「交易風格」的匹配遊戲。對於高頻、短線的事件驅動型對沖,點差和滑點的重要性更高。但對於中長期的資產配置型對沖,隔夜利息的複利侵蝕效應則成為決定性的勝負手。我們的數據表明,不存在「最好」的券商,只存在「最適合你策略」的券商。交易者必須學會計算,而不僅僅是感受。

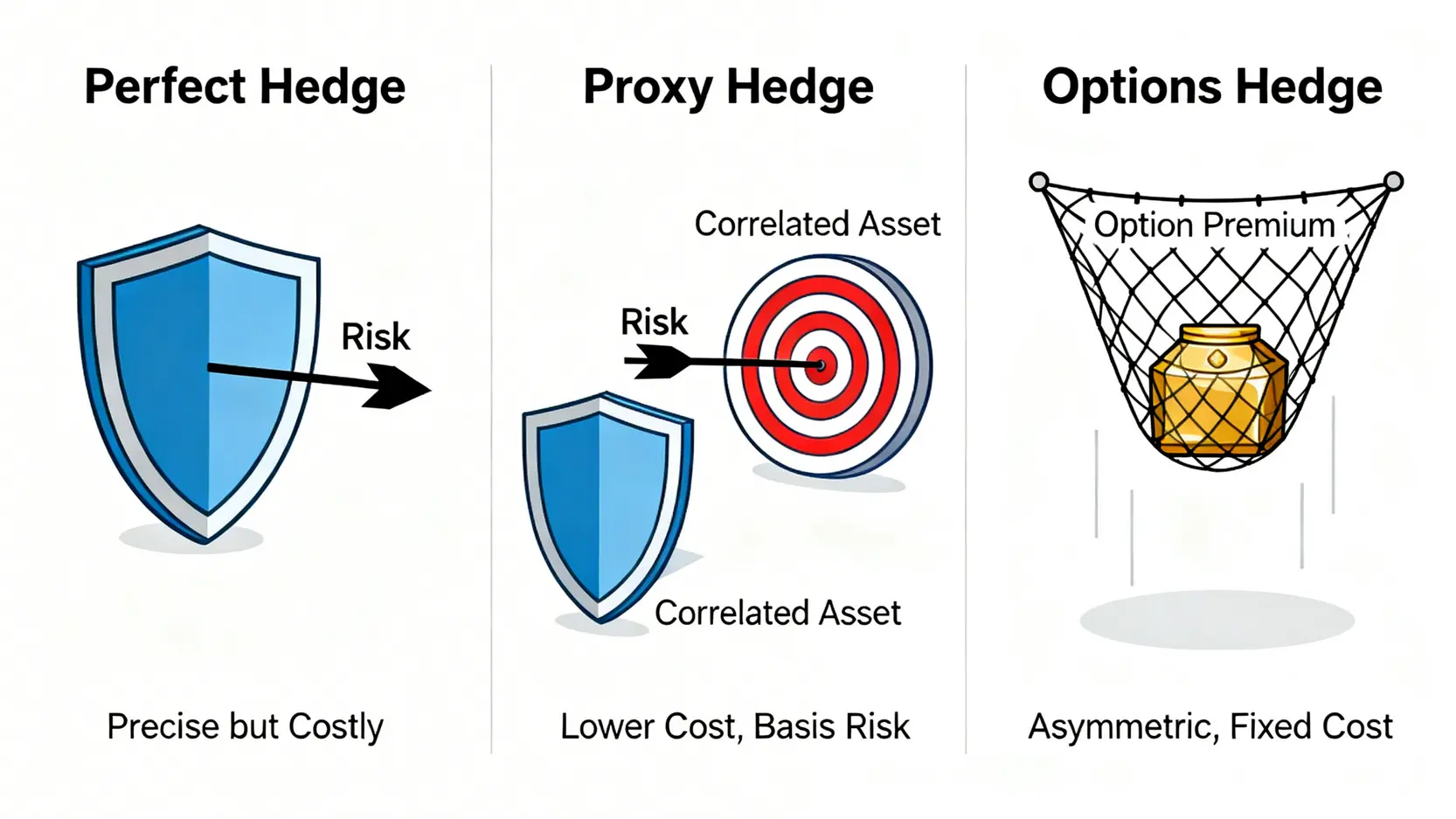

🧭 專家級對沖策略:從『完美對沖』到『代理對沖』的實戰框架

理解了成本結構後,我們可以進一步探討幾種在專業交易環境中常見的對沖策略。這些策略的核心思想,都是在風險、成本和效率之間進行權衡。

策略一:短期事件驅動的『完美對沖』操作指南

「完美對沖」(Perfect Hedge)是指建立一個與現有頭寸完全相反的等值頭寸。這通常用於短期、特定事件的風險隔離。

案例:假設您是一家台灣出口商,三個月後將收到一筆 10 萬歐元的貨款。您擔心在此期間,歐元對美元(或新台幣)會貶值。為鎖定利潤,您可以在外匯市場上賣出 1 標準手(10 萬單位)的 EUR/USD 遠期合約或即期部位。

成本計算公式:

總對沖成本 = (開倉點差成本 + 平倉點差成本) + (每日淨持有成本 × 持有天數) + (潛在滑點成本)

使用我們前一章節的數據,假設您選擇 Saxo Bank,持有 90 天:

- 點差成本:約 0.6 Pips * $10/Pip * 2 (開平倉) = $12

- 隔夜利息成本:$3.70/天 * 90 天 = $333

- 總成本 (不含滑點):$12 + $333 = $345

這 345 美元就是您為了「確保」三個月後能以當前匯率結算這 10 萬歐元而支付的「保險費」。

成本與風險速查清單:

- ✓ 優點:風險對沖效果最直接、最精確。

- ✓ 缺點:持有成本(尤其是隔夜利息)可能非常高昂。

- ⚠️ 適用場景:對沖特定、有明確時間點的未來現金流(如進出口貿易、海外利潤匯回)。不適合長期資產保值。

策略二:長線部位的『代理貨幣對沖』(Proxy Hedge) 風險分散技巧

當直接對沖的成本過高,或者您想對沖的資產沒有直接的交易對象時(例如某個新興市場貨幣),可以採用「代理對沖」。其原理是找到一種與您風險資產高度正相關或負相關,且交易成本更低的貨幣來進行操作。

案例:您是一位持有大量加幣(CAD)資產的投資者,因為加幣與原油價格高度正相關。您預期未來油價可能下跌,從而拖累加幣。直接做空 CAD 的成本較高,您可以選擇賣出另一個商品貨幣,例如澳幣(AUD),來間接對沖您的 CAD 風險敞口。

核心關鍵:此策略的成敗完全取決於兩種資產(或貨幣)之間的歷史相關性是否在未來繼續保持。您需要定期使用統計工具來監控相關係數,一旦相關性減弱或反轉,對沖效果就會大打折扣,甚至可能帶來額外風險。

成本與風險速查清單:

- ✓ 優點:可能大幅降低對沖成本,增加策略靈活性。

- ✓ 缺點:「基差風險」(Basis Risk)極高,即代理貨幣與目標資產的走勢可能脫鉤。

- ⚠️ 適用場景:對沖大類資產(如商品、某個區域的股票指數),或在直接對沖不可行/成本過高時使用。需要專業的量化分析能力。

策略三:運用選擇權 (Options) 進行非對稱風險管理

外匯選擇權提供了一種更為精細和靈活的對沖方式。與直接的多空對鎖不同,買入選擇權可以讓您在鎖定下檔風險的同時,保留上漲的潛在收益,構成一種「非對稱」的風險回報結構。

案例:您持有價值 10 萬美元的美國股票,並預期美元在未來半年可能走弱,侵蝕您的投資回報。您可以買入一份「美元賣權」(USD Put Option)。

- 如果美元真的下跌,您的賣權價值會上升,彌補您股票資產因匯損造成的部分損失。

- 如果美元意外上漲,您的最大損失僅僅是當初購買選擇權所支付的「權利金」(Premium)。您的股票資產則能享受到匯率上漲帶來的好處。

權利金就像是您為這份「匯率保險單」支付的保費。成本是固定的、可預知的,且沒有隔夜利息的問題。

成本與風險速查清單:

- ✓ 優點:最大虧損有限(權利金),保留上行潛力,無隔夜利息成本。

- ✓ 缺點:權利金本身是一筆沉沒成本,如果匯率波動不大,您將損失全部權利金。「時間價值」會不斷衰減。

- ⚠️ 適用場景:對長期資產進行宏觀風險管理,或對沖未來某個重大不確定事件(如選舉、央行決策)。

【FM Studio 深度觀點】

從完美對沖到代理對沖,再到選擇權對沖,本質上是一個從「精確」走向「效率」和「彈性」的過程。完美對沖最準確,但成本僵化;代理對沖成本較低,但有相關性風險;選擇權對沖結構最優雅,但涉及權利金和時間價值的博弈。頂級的資金管理者,會像指揮官一樣,根據戰略目標(短期風險隔離 vs. 長期資產保值)和戰場環境(市場流動性、波動率),調用不同的對沖工具,構建立體化的防禦體系。

📉 歷史數據回測:黑天鵝事件中,你的對沖策略能存活嗎?

所有金融模型和對沖策略,都必須通過極端市場環境的壓力測試。一次「黑天鵝」事件,足以讓所有看似完美的理論瞬間失效。我們將以近年來最著名的一次央行干預為例,展示對沖策略脆弱的一面。

案例分析:2022年日本央行干預,對沖 USD/JPY 的陷阱

背景:2022年9月,由於美國聯準會持續激進升息,而日本央行堅持超寬鬆政策,美元兌日圓(USD/JPY)匯率飆升至145的24年高點。日本財務省在沒有任何預警的情況下,突然進場拋售美元、買入日圓,這是自1998年以來的首次干預。

市場反應:在干預消息傳出的幾分鐘內,USD/JPY 匯率從 145.80 暴跌超過 500 點至 140.35 附近。這是一場劇烈的、單邊的流動性衝擊。

對沖策略的失效:假設您當時持有一個 USD/JPY 多頭部位,並同時建立了一個等值的空頭部位進行「完美對沖」。在市場平靜時,這看似萬無一失。然而,在干預發生時:

- 點差急劇擴大:市場買賣報價之間的差距可能從平日的幾個點,瞬間擴大到幾十甚至上百個點。

- 滑點失控:如果您想在此時平倉解除對沖,您的市價單會成交在一個遠劣於您點擊螢幕時看到的價格。

- 保證金追繳:最致命的是,儘管您的淨頭寸為零,但點差的急劇擴大會導致您帳戶的「已用保證金」瞬間飆升,若可用保證金不足,券商的系統會強制平掉您部分或全部的倉位,通常是虧損最大的那個倉位,從而讓您的帳戶瞬間暴露在巨大的單邊風險之下。

流動性真空:為何市場深度比你的策略更重要?

這個案例的深刻教訓是:任何對沖策略的有效性,都建立在「市場擁有充足流動性」這一隱含假設之上。正如國際清算銀行 (BIS) 在其多份報告中強調的,當央行等巨型玩家入場時,會瞬間抽乾市場某一邊的流動性,形成「流動性真空」。

在這種極端情況下,價格的連續性被打破,您的對沖訂單無法在合理價位成交。此時,您帳本上的數學平衡,在現實中不堪一擊。市場深度(Market Depth),即在不同價位上掛單的數量,遠比您設計的策略模型更重要。

給台灣投資者的啟示:聯繫匯率下的對沖考量

對於習慣於交易與美元掛鉤或受美元影響較大的貨幣(如港幣、新台幣)的台灣投資者而言,這個案例尤具警示意義。聯繫匯率制度雖然在平時提供了穩定性,但在面臨巨大衝擊時,維持該制度的成本可能變得極高,防守方(如香港金管局)可能需要動用巨額儲備來維持匯率穩定。

若市場對聯繫匯率的信心動搖,可能觸發類似的流動性枯竭事件。因此,在對沖這類貨幣時,除了計算常規成本,更需要評估潛在的、極端的政策風險和流動性風險。

【FM Studio 深度觀點】

歷史不會簡單重複,但總會驚人地相似。日本央行的干預案是一個教科書級的警示,它告訴我們,所有對沖策略都有其「失效邊界」。這個邊界通常由市場流動性定義。真正的風險管理,不僅僅是在平靜水域中計算隔夜利息,更是在風暴來臨前,預先評估您的券商系統穩定性、資金的抗壓能力,並為最壞情況制定備用方案(Plan B)。問問自己:如果市場流動性消失30分鐘,我的對沖部位會發生什麼?

延伸閱讀:深化您的交易知識

想建立更全面的外匯交易知識體系嗎?我們強烈推薦您閱讀我們的核心指南《外匯交易K線入門指南:一篇搞懂K線圖怎麼看與分析技巧》,它將為您鋪平從新手到進階的道路。

結論與投資觀提醒

在2026年這個充滿不確定性的市場中,外匯對沖不再是可有可無的選項,而是許多投資者資產配置中不可或缺的一環。然而,FM Studio 必須強調,對沖從來不是免費的午餐。它是一項精密的、需要持續計算和管理的風險控制工程。

從本文的分析中,我們希望讀者能建立一個核心觀念:在按下「對沖」按鈕之前,您的首要任務是徹底理解並量化所有可見與潛在的成本——從顯性的點差,到持續侵蝕的隔夜利息,再到極端情況下可能失控的滑點。選擇一家低持有成本且系統穩定的券商,其重要性甚至超過了對沖策略本身。

最終,成功的對沖交易者,是一位優秀的成本會計師,也是一位務實的風險管理者。他們不追求理論上的完美,而是尋求在真實市場的限制下,達到成本與保護的最佳平衡。希望本文提供的數據和框架,能成為您在洶湧匯海中,保護資產、穩健航行的堅實羅盤。

常見問題 (FAQ):外匯對沖實戰問答

1. 對沖交易是否需要支付額外手續費?

大多數零售外匯券商不收取額外的「對沖手續費」。但是,您需要支付建立兩個相反頭寸的點差成本,並且如本文重點分析的,您需要承擔每日的「淨隔夜利息成本」。所以,雖然沒有名為「對沖費」的項目,但成本是實實在在存在的。

2. 對沖會影響我的保證金水平嗎?

會的。即使您的淨頭寸為零,券商仍然會為您的多頭和空頭頭寸分別計算所需的保證金。雖然一些平台可能對對鎖頭寸提供保證金減免,但您仍需佔用一定的保證金。在市場劇烈波動、點差擴大時,已用保證金會急劇上升,可能導致追加保證金通知。

3. 在台灣,外匯對沖交易是否合法?

在台灣,透過槓桿進行外匯保證金交易是合法的,但必須透過經由台灣金融監督管理委員會(FSC)核准的合法金融機構進行,例如期貨商。投資者在選擇海外券商時,應特別注意其監管資質,選擇持有如英國FCA、澳洲ASIC等頂級牌照的平台,以保障資金安全。

4. 如果我長期看好一個貨幣,還有必要對沖嗎?

這取決於您的風險承受能力和投資目標。如果您是長期價值投資者,且能承受短期的大幅波動,可能不需要對沖。但如果您希望平滑您的投資回報曲線,或者在預期有短期重大利空事件(如央行會議)時保護您的利潤,那麼進行短期戰術性對沖就是一個非常明智的選擇。

⚠️ 風險提示 ⚠️

本文內容僅供教育和參考目的,不構成任何形式的投資建議。外匯保證金交易涉及高風險,可能導致您損失全部投資本金,並不適合所有投資者。在做出任何投資決策前,請您務必充分了解所涉及的風險,並在必要時尋求獨立的財務顧問建議。市場過往表現不代表未來結果。