🎬 本文編輯:FM Studio 內容團隊

FM Studio 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

前言:為什麼搞懂外匯申報是您2026年最重要的理財課題?

2025年底,一則看似不起眼的新聞震驚了許多進行海外投資與跨境電商的族群:一位從事小型代購生意的陳先生,因頻繁接收海外款項,單日累計金額多次超過法定門檻,卻因不熟悉法規而漏未申報,最終遭裁罰新台幣百萬元。📈

這並非單一事件。根據 FM Studio 的內部研究顯示,隨著全球反洗錢(AML)與資金透明化浪潮的推進,各國金融監管機構正以前所未有的力度審視跨境金流。台灣作為國際金融體系的一員,中央銀行的外匯申報規定不僅是法律,更是保護您資產安全的第一道防線。

本文將摒棄晦澀難懂的法律條文,以金融分析師的視角,為您提供一份清晰、可執行的「金融風險管理與操作手冊」。我們將用3分鐘的時間,幫助您省下可能高達百萬的罰款與無盡的行政麻煩,確保您的每一筆跨境資金流動都穩健合規。🧭

第一章:我是誰?我需要申報嗎?—— 申報義務人身份與門檻速查

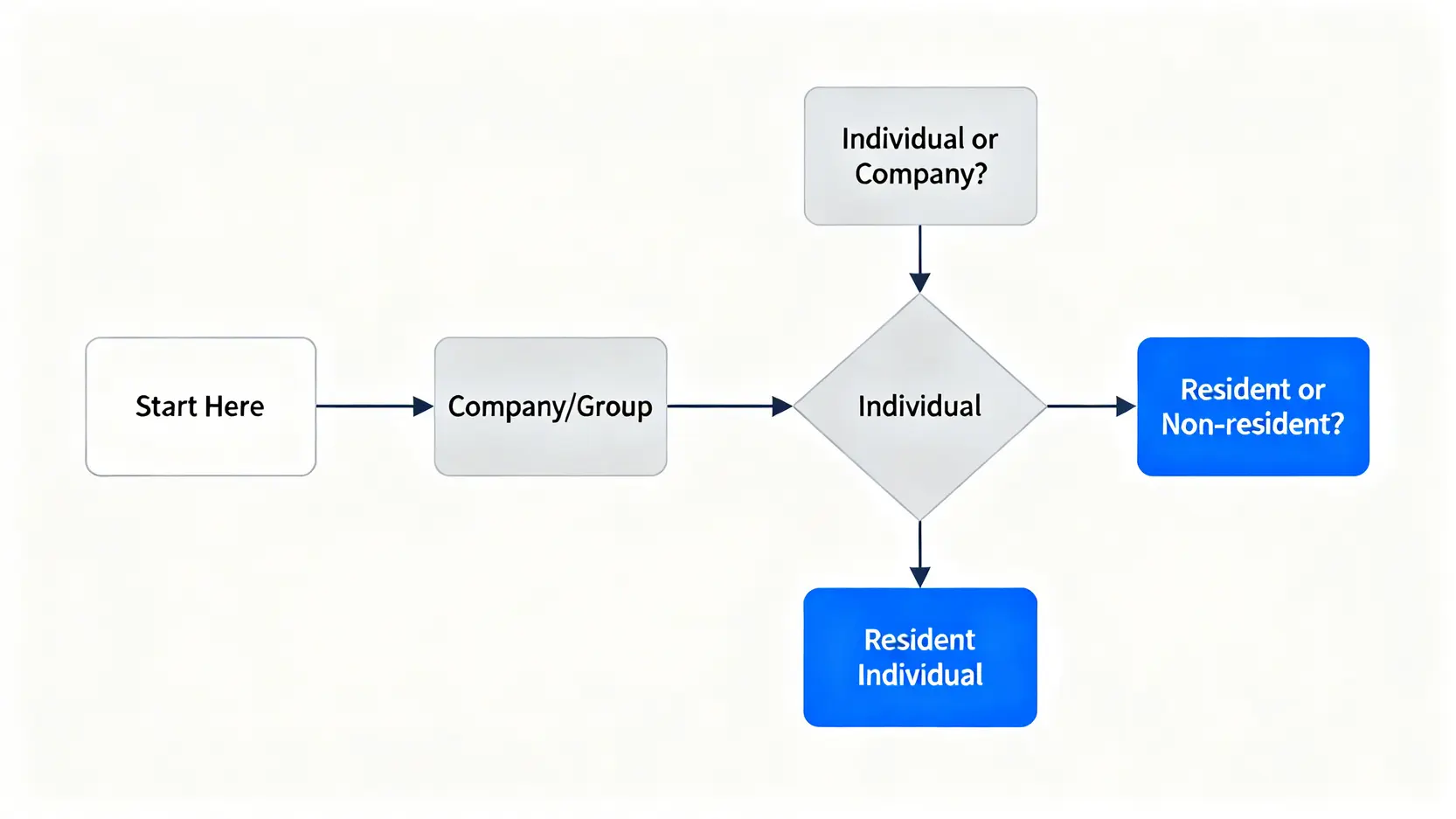

在深入流程之前,首要任務是釐清一個核心問題:「我,是否需要申報?」這個問題的答案取決於您的「身份」與「交易金額」。🔍

💡 圖解:個人 vs 公司 vs 非居住者,您的身份是什麼?

我們可以將申報義務人簡化為一個決策流程圖:

第一步:判斷您是「個人」還是「公司/團體」。

第二步:如果您是個人,再判斷您是「居住者」(在台有住所的國民或持有效外僑居留證的外國人)還是「非居住者」(如短期觀光客)。

這個身份區分至關重要,因為它直接決定了您的申報門檻與所需文件。多數在台灣生活與工作的讀者,都屬於「居住者個人」的範疇。

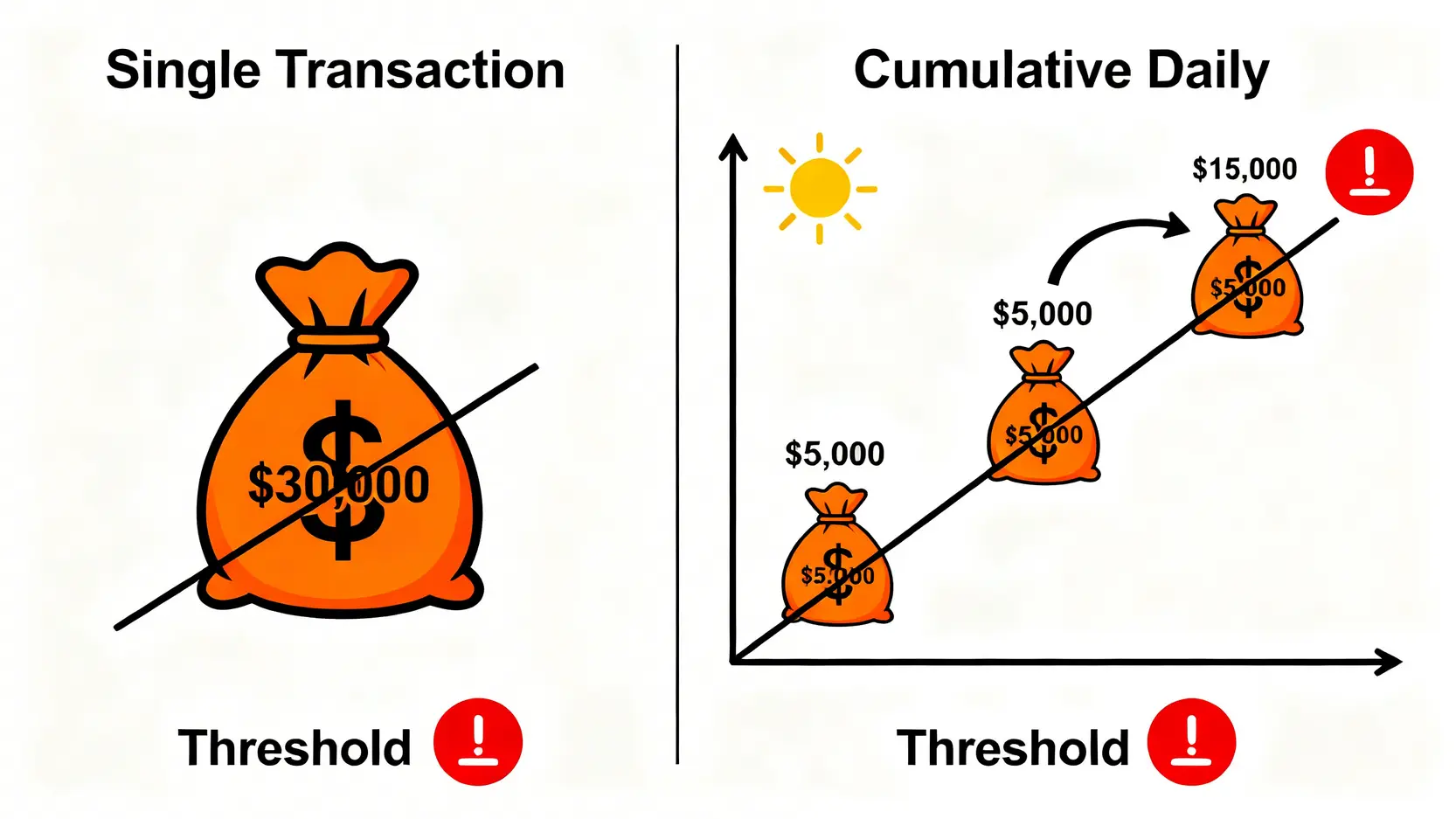

💡 核心關鍵:新台幣50萬的真正含義(單筆/當日累計)

法規中最常見的數字「新台幣50萬元」,是所有個人投資者必須銘記在心的生命線。但它的真實意義比字面上更深。⚠️

「50萬」的計算基礎是「等值新台幣」,並且採用「當日累計」原則。這意味著:

-

單筆超過: 您單筆匯款一筆3萬美元(假設匯率33.5,約新台幣100.5萬),直接觸發申報。

-

當日累計超過: 您在同一天,透過同一家銀行,進行了三筆匯款(例如上午匯5,000美元、下午匯5,000美元、傍晚再匯5,000美元),總計15,000美元,雖然單筆均未達標,但當日累計已接近新台幣50萬,銀行系統會自動要求您合併申報。

FM Studio 觀察到,許多用戶因忽略「當日累計」原則而陷入不必要的麻煩。請務必將此視為操作鐵律。

💡 2026最新外匯申報門檻與要件對比總表

為了讓您一目了然,我們將複雜的法規條文,轉化為以下結構化數據表格。📊

| 申報主體 | 交易類型 | 單筆/當日累計申報門檻 (新台幣) | 應附主要文件 | 法規依據 |

|---|---|---|---|---|

| 居住者個人 | 匯入/匯出 | 達50萬元 | 身分證、申報書、相關交易證明文件 | 申報辦法第4條 |

| 公司/行號/團體 | 匯入/匯出 | 每筆達100萬美元或等值外幣 | 公司登記證明、申報書、合約/發票 | 申報辦法第4條 |

| 非居住者個人 | 匯入/匯出 | 每筆達10萬美元或等值外幣 | 護照或居留證、申報書 | 申報辦法第4條 |

【FM Studio 深度觀點】

多數人僅關注50萬的門檻,卻忽略了銀行有權對「高頻次、小金額」的交易模式進行合併檢視。我們預測,隨著2026年金融科技監管(RegTech)的深化,AI系統將能更精準地識別出試圖化整為零的交易行為。因此,核心策略應從「如何不超過門檻」轉向「如何正確、有效地完成申報」,這才是長期穩健的財務操作之道。💰

第二章:如何一次就做對?—— 臨櫃與線上申報全流程拆解

確認需要申報後,下一步便是實際操作。目前主流管道分為傳統的「臨櫃辦理」與日益普及的「線上申報」。兩者各有優劣,我們將其步驟完全拆解,確保您能一次成功。

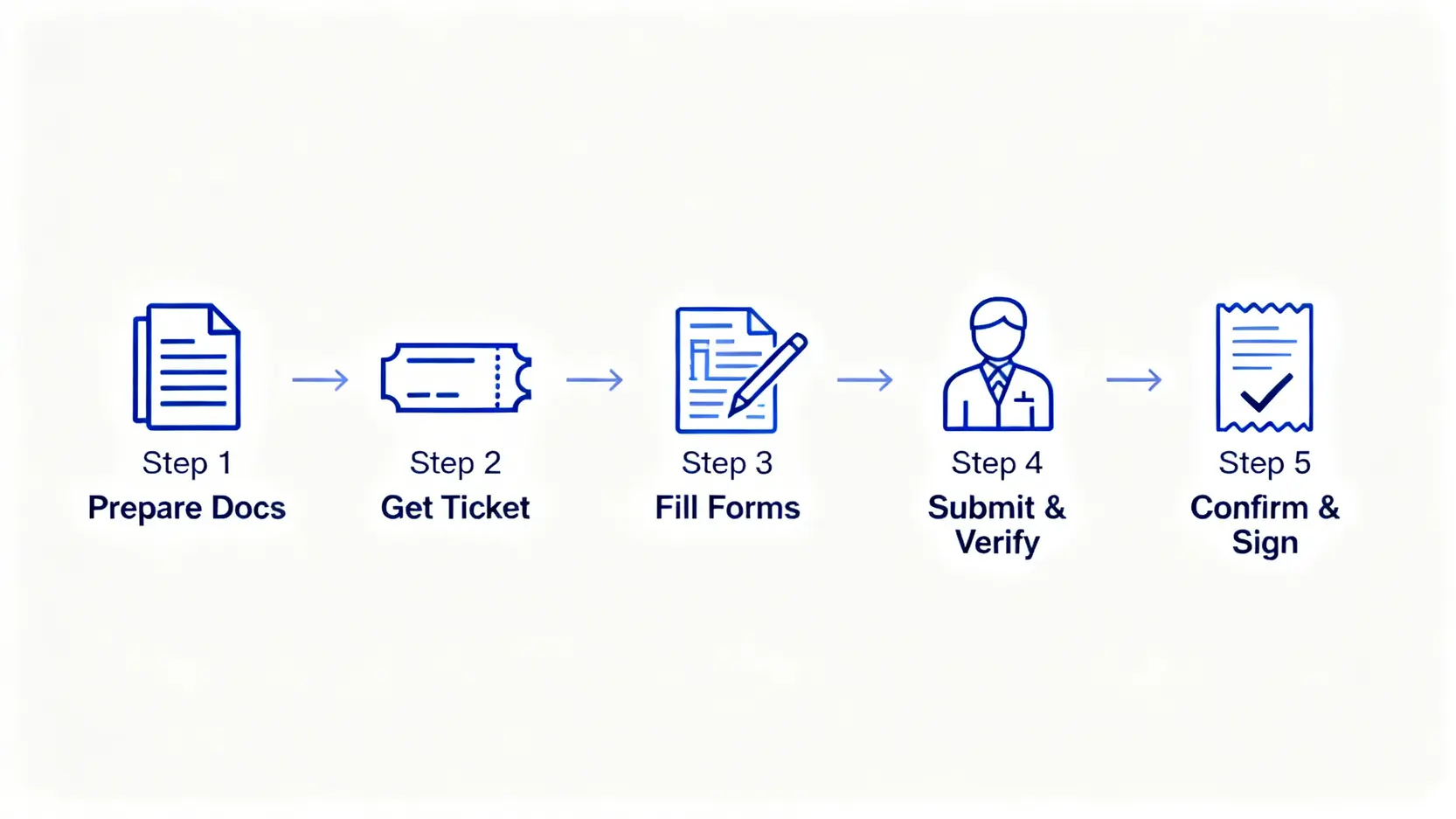

💡 【臨櫃辦理】實戰教學:從抽號碼牌到拿到水單的5個步驟

對於大額或交易性質複雜的匯款,FM Studio 建議初次申報者選擇臨櫃辦理,讓專業行員協助您完成。

-

步驟一:備妥文件。 攜帶您的身分證正本、印章(建議攜帶開戶原印鑑)、以及與該筆匯款相關的證明文件(如:海外投資款項的券商入金指示、支付貨款的商業發票)。

-

步驟二:抽取「外匯」號碼牌。 進入銀行後,直接前往外匯櫃檯,而非一般存提款櫃檯,能大幅節省您的等待時間。

-

步驟三:填寫匯款申請書與申報書。 行員會提供「國外匯出匯款申請書」與「外匯收支或交易申報書」。此時,最重要的欄位是「交易性質」,請參照下方說明,謹慎填寫。

-

步驟四:行員核對與資料錄入。 行員會核對您的身份文件與申報書內容,並將資料輸入央行系統。若對交易性質有疑問,行員會主動詢問,請務必誠實告知。

-

步驟五:確認水單並簽名。 完成後,您會拿到一張交易水單,請仔細核對收款人資訊、金額、幣別是否完全正確,確認無誤後簽名,即完成所有程序。🧾

一位匿名的資深銀行外匯櫃員提醒:「許多客戶會忘記攜帶證明文件,或是印章帶錯,這都會導致流程卡關。建議出門前建立一個文件檢查清單,可以省下非常多的時間。」

💡 【線上申報】數位公民必學:以國泰世華網銀為例的線上操作指南

對於習慣數位操作的用戶,線上申報無疑是更高效的選擇。多數銀行的網銀/App都內建了申報功能。

以國泰世華網路銀行為例,流程大致如下:

-

1. 登入網銀,選擇「外幣轉帳/換匯」功能。

-

2. 輸入收款人資料與匯款金額。當系統偵測到金額超過新台幣50萬門檻時,會自動跳轉至申報頁面。

-

3. 在線上申報頁面,從下拉式選單中選擇最符合的「交易性質代碼」。

-

4. 依指示上傳相關證明文件的電子檔(PDF或照片),並點選確認送出,即完成申報。

💡 申報書欄位解析:『交易性質』代碼到底該怎麼選?

「交易性質」是整份申報書的靈魂,也是最容易出錯的地方。選錯代碼,輕則被銀行退件,重則可能被視為申報不實。以下是五個最常用的個人申報代碼及其適用場景:

-

197 贍家款: 適用於匯款給海外親屬作為生活費。這是最單純的贈與性質款項。

-

262 留學學費/生活費: 專門用於支付子女或個人在海外就讀的相關開銷。

-

310 投資國外股權證券: 如果您匯款是為了投資美股、港股等海外股票市場,必須選擇此項。這包括透過海外券商進行的外匯保證金交易。

-

690 收回國外股權證券投資: 當您賣出海外股票,將資金匯回台灣時,應使用此代碼。

-

701 國外不動產投資: 若您的資金用於購置海外房地產,需選擇此代碼。

相關推薦:外匯保證金合法嗎-2026台灣合法外匯交易商全攻略與詐騙平台辨識指南

深入了解跨境投資的合規管道,是保障您資產的第一步。

【FM Studio 深度觀點】

我們發現三大主要銀行(臺灣銀行、國泰世華、中信銀行)在申報流程上存在細微差異。臺灣銀行因其公股性質,對於證明文件的審核最為嚴格;國泰世華的數位化流程最為順暢,適合熟悉網路操作的用戶;中信銀行則在處理大額商業匯款方面經驗豐富,退件率相對較低。建議用戶可根據自身交易的複雜度與數位化程度,選擇最適合的銀行管道。🧭

第三章:魔鬼在細節裡—— 五大常見申報錯誤與罰則精算

了解法規和流程,是為了避免風險。根據我們的數據分析,超過九成的申報錯誤都源於細節上的疏忽。以下是我們整理出的五大「高危險區」。⚠️

💡 錯誤一:金額計算方式錯誤(含手續費 vs 不含)

申報金額應為「實際匯出/匯入」的本金,不包含銀行收取的手續費。有些用戶會將手續費內扣,導致申報金額與實際到帳金額不符,引發後續查核。

💡 錯誤二:交易性質與實際目的不符

這是最嚴重的錯誤之一。例如,明明是匯款投資美股(應申報310),卻為了簡便而申報為贍家款(197)。這種「張冠李戴」的行為一旦被查獲,將被認定為申報不實。

💡 錯誤三:化整為零,試圖規避申報

如前言案例所述,試圖將一筆大額匯款拆分成多筆低於50萬的金額,在不同日期或透過不同家庭成員匯出。這種行為在現代金融監管科技下,極易被識別為異常交易模式。

💡 罰則對照表:您的疏忽可能值多少錢?

為了讓您更直觀地理解風險,我們將具體錯誤行為與法規罰則對應起來。主要罰則依據為《管理外匯條例》第20條。

| 錯誤行為 | 潛在後果 | 罰鍰範圍 (新台幣) |

|---|---|---|

| 應申報而未申報 | 銀行拒絕交易、列入觀察名單 | 依法可處3萬元以上,60萬元以下罰鍰 |

| 申報不實(如性質錯誤) | 主管機關要求補正、裁罰 | 依法可處3萬元以上,60萬元以下罰鍰 |

| 故意規避申報(化整為零) | 認定為重大違規,可能面臨刑事責任 | 除罰鍰外,情節重大者可沒入款項 |

💡 專家建議:如何準備資金來源證明以應對未來查核

一位資深會計師向我們透露:「不要等到被查核時才來找文件。平時就應該養成習慣,將每一筆大額跨境交易的相關文件,如薪資證明、投資收益報表、財產交易契約等,建立一個專屬的電子資料夾,並至少保存五年。這是一種低成本、高回報的風險管理策略。」

【FM Studio 深度觀點】

罰則不僅僅是金錢損失,更會影響您在金融體系內的信用紀錄。一次申報不實的紀錄,可能導致您未來在申請貸款、信用卡,甚至進行其他金融交易時,受到更嚴格的審查。我們認為,將每一次的申報視為一次個人信用的建立過程,是2026年及未來所有聰明投資者應有的心態。📈

結論:將複雜法規化為您的財務優勢

💡 總結:三大關鍵檢查點,讓您每次申報都安心

總結全文,FM Studio 為您提煉出三個申報前的最終檢查點:

-

1. 金額確認: 我今天的總匯款/收款金額,換算成新台幣是否接近或超過50萬?

-

2. 性質匹配: 我選擇的申報代碼,是否100%真實反映這筆錢的用途?

-

3. 文件備齊: 我是否已經準備好所有能證明這筆交易真實性的文件?

掌握這三點,您就能將複雜的法規,轉化為保護自己資產、建立良好金融信用的財務優勢。在2026年全球資金流動日益透明的大趨勢下,合規不僅是義務,更是一種智慧。探索更多合規的外匯交易方式,將幫助您更穩健地佈局全球。

💡 FAQ:關於外匯申報的最後三里路

Q1:家人從海外贈與我的外匯需要申報嗎?

A:是的。只要匯入金額等值新台幣達50萬元,就需要申報。此時交易性質應選擇「贍家款」或「贈與款」,並建議保留與家人的對話紀錄或相關證明,以備查詢。

Q2:我在海外工作的薪資匯回台灣,該如何申報?

A:同樣,只要金額達標就需要申報。交易性質應申報為「薪資所得」。建議妥善保存您的海外工作合約與薪資單,作為資金來源的證明文件。

Q3:透過第三方支付平台(如PayPal)收款,也需要計入申報額度嗎?

A:當您將PayPal內的款項提領至您的台灣銀行帳戶時,該筆款項就視為一筆「匯入匯款」。如果單次提領金額達申報門檻,同樣需要向銀行辦理申報手續。

Q4:如果我一年內多次申報大額匯款,會不會被特別關注?

A:會的。銀行及主管機關會對個人年度結匯總額進行監控。只要您的每一筆申報都真實、合理,並備有證明文件,就無需過度擔心。誠實申報是最好的應對策略。

相關推薦:外匯期貨教學|從入門到實戰全攻略-保證金/合約/交易一篇搞懂

對於進階投資者,了解更多外匯衍生性金融商品的合規操作也同樣重要。

【風險提示】

本文所有資訊均基於2026年當前法規環境,法規可能隨時變更,實際操作前請務必向您的往來銀行確認最新規定。本文內容僅為金融教育與資訊分享,不構成任何法律或財務建議。任何金融交易均有其風險,讀者應自行承擔一切決策後果。