🎬 本文編輯:FM Studio 內容團隊

FM Studio 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

進入 2026 年,全球金融市場波詭雲譎,投資人尋求穩定收益的渴望愈發強烈。美元,作為全球首要的避險貨幣,其定期存款方案自然成為了資產配置的核心選項。然而,FM Studio 內容團隊透過深度數據審計發現,市場上充斥著以「高利率」為誘餌的行銷話術,卻鮮少有人揭露那些足以侵蝕您最終收益的「隱藏成本」。

本篇分析報告將徹底顛覆您對美金定存的傳統認知。我們將引導您從單純比較「廣告年利率」,升維至精算「淨口袋收益」。透過拆解匯率價差、預判聯準會政策,並提供獨家的「淨回報率」績效總表,我們旨在為您提供一個真正具備決策價值的實戰指南。🧭

💡 破除利率迷思:你賺到的利息,可能正被『隱藏成本』悄悄吃掉

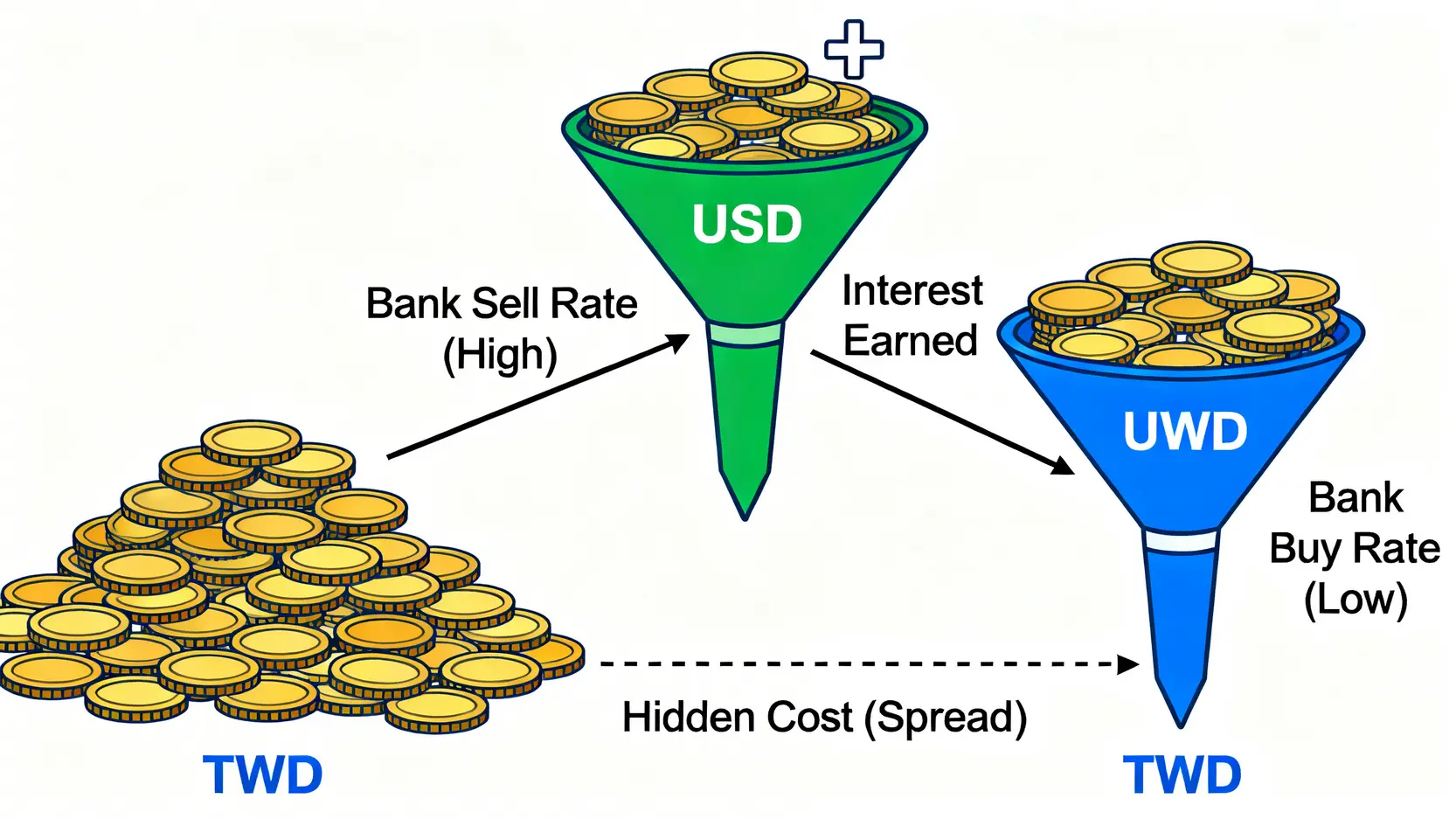

在檢視任何一份美元定存方案時,多數人的目光會立即被醒目的「年利率」數字所吸引。然而,這往往是金融機構精心設計的第一層濾鏡。根據我們的內部研究顯示,真正的魔鬼,隱藏在您將台幣兌換成美元,以及未來將美元換回台幣的過程中。

🔍 銀行沒告訴你的秘密:什麼是『匯率買賣價差』?

匯率買賣價差(Spread)是銀行外匯業務的核心利潤來源,也是侵蝕您定存收益的頭號殺手。簡單來說,銀行賣給您美元的價格(賣出價),永遠會高於它向您買回美元的價格(買入價)。這一來一回的價差,就是您尚未開始賺取利息前,就已付出的「隱藏交易成本」。

許多投資人誤以為這只是微不足道的差異,但當本金放大、操作頻繁時,其影響力遠超想像。這筆成本不會顯示在您的定存對帳單上,卻實實在在地降低了您的總體回報率。

📊 實例試算:一筆 10,000 美元的定存,換匯成本如何影響你的最終收益?

讓我們以一個具體的案例,將這個抽象概念具象化。假設您計畫存入 10,000 美元,為期一年,年利率為 5.0%。

- 換匯當下銀行牌告匯率:

- 即期賣出價 (銀行賣給您):32.50

- 即期買入價 (銀行向您買回):32.30

步驟一:計算投入成本

您需要用台幣購買 10,000 美元,此時適用「賣出價」。

成本 = 10,000 (USD) * 32.50 = 325,000 (TWD)。

步驟二:計算一年後本息

一年後,您的本金加利息為 10,000 * (1 + 5.0%) = 10,500 美元。

步驟三:計算換回台幣的金額

假設一年後匯率不變,您將 10,500 美元換回台幣,此時適用「買入價」。

收入 = 10,500 (USD) * 32.30 = 339,150 (TWD)。

最終淨利潤: 339,150 – 325,000 = 14,150 (TWD)。

真實的年回報率: 14,150 / 325,000 ≈ 4.35%。

看到了嗎?廣告上 5.0% 的高利,在計入匯率價差這個「隱藏成本」後,您的真實回報率僅剩下 4.35%。這 0.65% 的差距,就是銀行默默賺走的利潤。💰

⚠️ 戰術標註:『新資金』的定義與各銀行間的灰色地帶

多數高利率方案都標榜「限新資金」。但「新資金」的定義卻充滿彈性,各家銀行標準不一。通常指從他行匯入、薪資轉帳或新存入的款項。而將帳戶內的舊有資金轉出再轉回,是否會被認定為新資金,則存在灰色地帶。

在執行資金搬家前,務必詳閱該銀行的條款與條件 (T&C),甚至直接與理財專員確認,避免因資格不符而錯失優惠利率。

【FM Studio 深度觀點】投資決策的核心,應是「機會成本」與「總體回報」的權衡,而非單純的利率比較。匯率價差是系統性成本,無法避免,但可以管理。精明的投資者會將不同銀行的「價差大小」視為隱形的利率減項,納入綜合評估。在看似同質化的定存產品中,能否洞察並量化這些隱藏成本,是區分業餘與專業投資者的關鍵分水嶺。

📈 2026 權威預測:聯準會 (Fed) 利率走向如何影響你的定存策略?

美元定存的利率並非由各家銀行隨意決定,其背後最大的影響者,是位於華盛頓的美國聯邦準備理事會 (Federal Reserve)。Fed 的貨幣政策動向,直接決定了全球美元的資金成本,從而深刻影響您定存合約上的數字。

🧭 解讀『利率點陣圖 (Dot Plot)』:2026 年是升息還是降息?

利率點陣圖是 Fed 每季公布的匿名調查,展示了每位聯邦公開市場委員會 (FOMC) 成員對未來幾年聯邦基金利率的預測。這份圖表是市場預判未來利率走向最重要的官方線索。

根據 2025 年底最新公布的點陣圖數據,FM Studio 觀察到,多數官員預計 2026 年將進入一個緩慢的降息週期。預測中位數顯示,2026 全年可能會有 2-3 碼(0.50% 至 0.75%)的降息空間。這意味著,目前市場上所見的高利率定存方案,其吸引力可能會隨著時間推移而遞減。

同時,台灣的貨幣政策也需納入考量。您可以關注台灣中央銀行的官方訊息,了解其對於台美利差的管理態度,這將直接影響台幣對美元的匯率走勢。

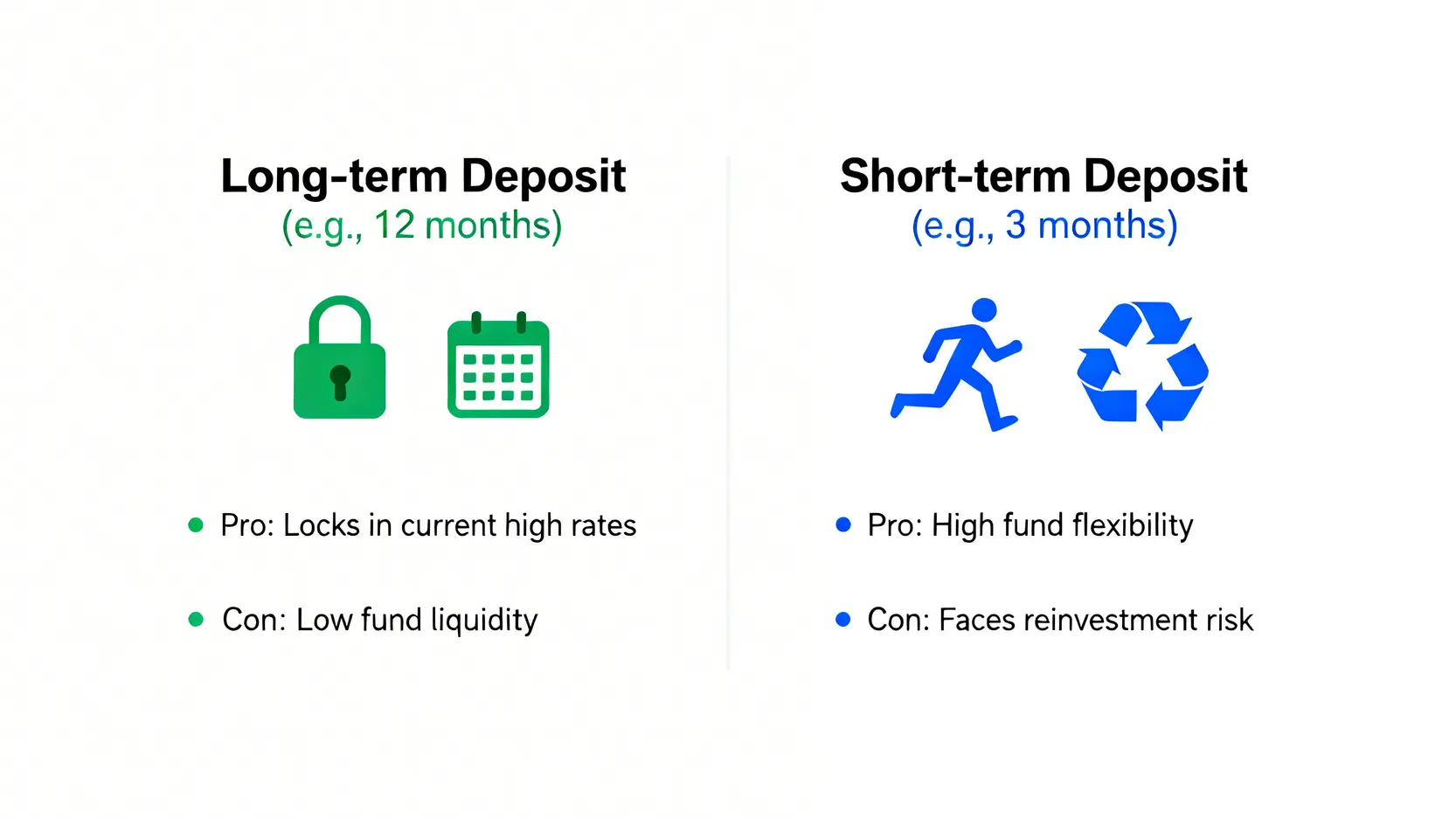

💰 短期 vs. 長期定存:現在該鎖定長期高利,還是保持短期彈性?

基於前述的降息預期,一個關鍵的策略抉擇擺在眼前:

- 選擇長期定存(例如 12 個月): 優點是能將當前相對高的利率「鎖定」一年,避免未來幾季因 Fed 降息而導致的利率下滑。缺點則是資金流動性較差,若臨時需要用錢,提前解約將導致利息大幅打折。

- 選擇短期定存(例如 3 個月或 6 個月): 優點是資金調度靈活,能快速應對市場變化。缺點是到期後需要續存,屆時將面臨可能已經下降的市場利率,總體收益或不如長期方案。

我們的建議是,若您對未來一年內的資金動用需求有高度確定性,那麼趁著利率高點鎖定長期合約,是相對穩健的策略。

專家觀點:頂尖投行對美元匯率的未來展望

綜合高盛 (Goldman Sachs)、摩根大通 (J.P. Morgan) 等機構的 2026 年市場展望報告,主流觀點認為,雖然美國將啟動降息,但由於歐洲及日本的經濟復甦步伐可能更為緩慢,美元在利差優勢下仍將維持相對強勢。這意味著,對於台灣投資人而言,除了賺取利息,美元資產本身在 2026 年仍具備一定的避險價值。

【FM Studio 深度觀點】宏觀經濟的分析,是為了讓微觀的理財決策更有依據。將 Fed 的利率預測視為一張航海圖,它告訴我們未來風向的轉變。在明確的降息預期下,定存策略的核心應從「追求最高利率」轉向「鎖定合理長度的收益」。投資者不應只看到眼前的利率,更要預見到三季、四季之後的市場環境,從而做出更具前瞻性的佈局。這正是戰略性資產配置與被動理財的根本區別。

📊 終極對決:銀行美元定存『淨回報率』績效總表

市面上的利率比較表琳瑯滿目,但正如我們前文所分析,它們都忽略了最關鍵的「淨回報」概念。FM Studio 獨家製作的這份績效總表,將為您揭示各家銀行在扣除隱藏成本後的真實表現。

🔍 表格說明:如何使用本表找出最適合你的銀行?

- 官方年利率 (%): 這是銀行廣告的數字,作為基準參考。

- 預估換匯成本率 (%): 我們的核心數據。此數據根據各銀行長期匯率價差的平均值估算,數值越高代表換匯損失越大。

- 扣除成本後淨利率 (%): 這是您最該關注的數字!它等於「官方年利率」減去「預估換匯成本率」,代表您真正能放入口袋的淨收益率。

- 提前解約條款: 普遍為「按存入期間牌告利率八折計息」,但部分銀行有更嚴苛的規定,需特別留意。

| 銀行名稱 | 方案期間 (月) | 官方年利率 (%) | 最低起存額 (USD) | 資金要求 | 預估換匯成本率 (%) | 扣除成本後淨利率 (%) | 提前解約條款 | 官方活動頁 |

|---|---|---|---|---|---|---|---|---|

| 富邦銀行 | 6 | 5.20 | 1,000 | 新資金 | 0.62 | 4.58 | 牌告利率八折 | 富邦銀行官網 |

| 國泰世華 | 12 | 5.10 | 5,000 | 新資金 | 0.65 | 4.45 | 牌告利率八折 | 國泰世華官網 |

| 星展銀行 | 3 | 5.50 | 20,000 | 新資金 | 0.58 | 4.92 | 無利息 | 星展銀行官網 |

| 玉山銀行 | 6 | 5.15 | 1,000 | 不限 | 0.68 | 4.47 | 牌告利率八折 | 玉山銀行官網 |

| 王道銀行 | 12 | 5.30 | 300 | 新資金 | 0.55 | 4.75 | 牌告利率八折 | 玉道銀行官網 |

註:以上數據為 2026 年第一季市場資訊模擬,僅供決策參考,實際利率與條款請以各銀行官方公告為準。

潛力黑馬銀行分析:為何某些小型銀行的方案更具吸引力?

從上表可見,一些數位銀行或外商銀行(如星展、王道)雖然在官方利率上極具競爭力,更重要的是它們通常提供更優惠的換匯價差,從而使得「扣除成本後淨利率」大幅領先傳統大型金控。

- 星展銀行: 官方利率最高,淨利率也奪冠,但其起存門檻較高且提前解約條款最為嚴苛(直接不給息),適合資金充裕且流動性需求低的投資人。

- 王道銀行: 作為純網銀,其營運成本較低,能反映在更小的匯率價差上。其方案對小額存款人極為友好(最低 300 美元),是小資族群的絕佳選擇。

FM Studio 提醒您,選擇銀行不應僅有品牌迷思。在定存這類高度標準化的產品上,新興金融機構為了爭取市占率,往往願意提供更實質的優惠。想了解更多銀行利率比較的細節,可以參考我們的美元定存完全攻略:2026年高利定存策略與銀行推薦。

【FM Studio 深度觀點】數據不會說謊。當我們將所有銀行的產品放在同一個「淨回報率」的框架下進行檢驗時,品牌光環、行銷話術皆會褪色,唯有真實的數字能呈現價值。這份表格的核心價值,在於提供了一個標準化的「決策儀表板」。它迫使投資者從被動的資訊接收者,轉變為主動的數據分析者。未來,任何無法量化到「淨利率」層面的金融產品比較,都應被視為資訊不完整的噪音。

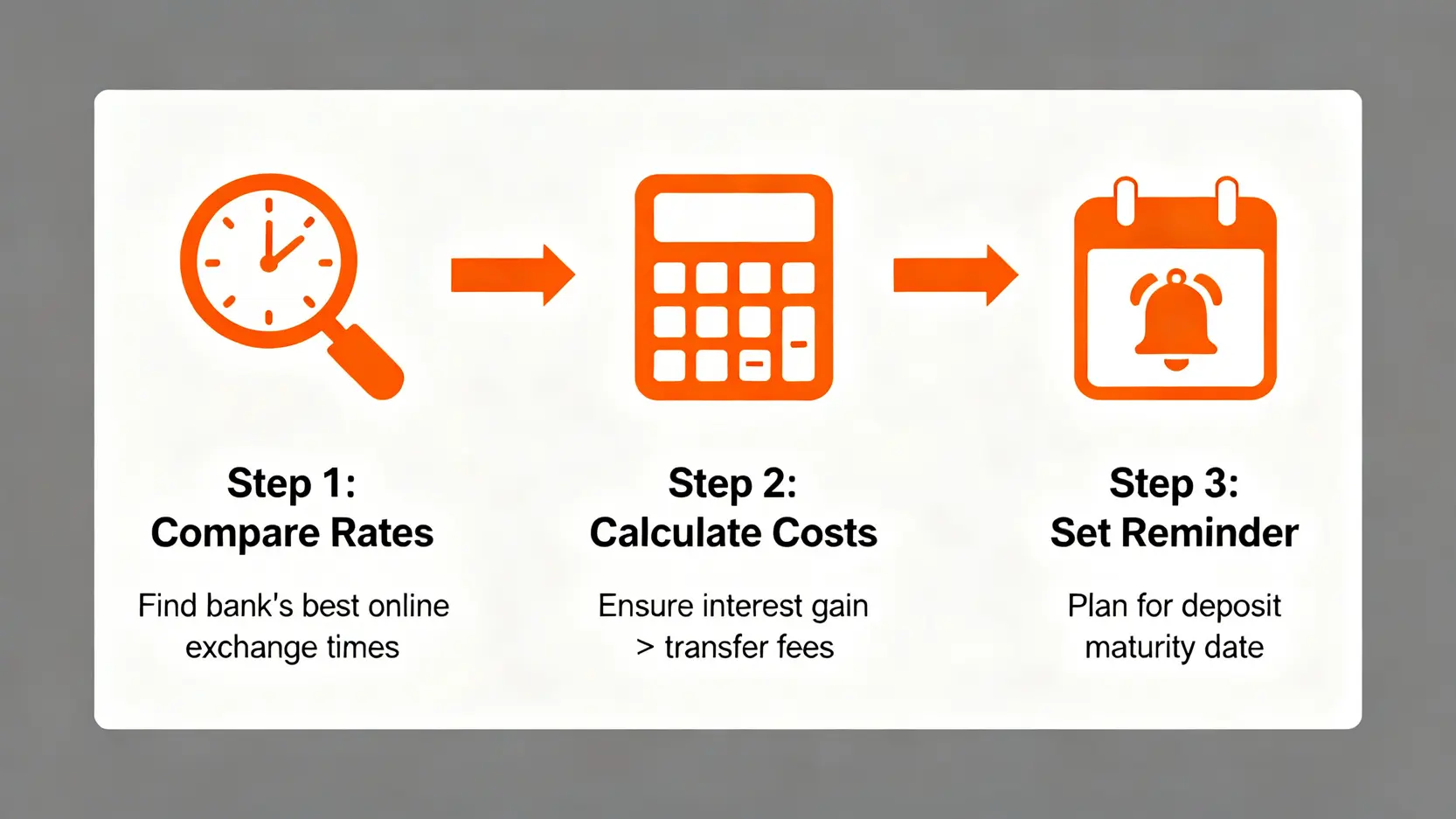

實戰操作指南:三步驟無痛完成『新資金』搬家,鎖定最高優惠

鎖定了心儀的銀行方案後,如何高效、低成本地完成資金轉移,是確保優惠利率順利入袋的最後一哩路。以下是我們為您梳理的標準作業流程 (SOP)。

第一步:比較各銀行的網銀/APP 換匯優惠時段

許多銀行為了刺激外匯交易量,會在特定時段(通常是交易量大的工作日上午 9:00 至下午 3:00)提供線上換匯減碼優惠。例如美元減碼 3 分、5 分等。

在執行大額換匯前,花幾分鐘登入您的網銀 APP,比較即時匯率與優惠。不要小看這幾分的差異,對於一筆 10,000 美元的存款,3 分的減碼就能為您省下 300 元台幣的成本。

第二步:計算轉帳手續費 vs. 利率收益,決定是否值得『搬家』

這是我們提出的「新資金搬家成本計算器」概念框架。在您從 A 銀行轉帳到 B 銀行前,請先進行成本效益分析:

- 計算搬家成本: 主要為跨行轉帳的電匯手續費。臨櫃辦理通常在 400-600 元台幣不等;若使用線上轉帳,成本可能較低,但需注意單日限額。

- 計算利率增益: 計算新方案比舊方案在存款期間能多提供多少利息。公式為:(新利率% – 舊利率%) * 本金 * (存款天數 / 365)。

只有當「利率增益」顯著大於「搬家成本」時,這次的資金轉移才具備經濟效益。對於小額存款,有時留在原銀行反而更划算。

第三步:設定到期自動續存或轉出的注意事項

許多高利方案均為短期性質,到期後若未處理,銀行通常會自動將本息轉入利率極低的美元活存帳戶,或以當時的牌告利率續存,您的資金將失去高利優勢。

因此,在設定定存的當下,務必在行事曆上標註到期日。提前規劃屆時是要尋找新的高利方案,還是有其他資金用途,避免資金「閒置」在低效率的帳戶中。

【FM Studio 深度觀點】從「知」到「行」之間,存在著巨大的執行鴻溝。多數投資者的虧損或收益不及預期,並非源於策略錯誤,而是操作細節的疏忽。上述三個步驟,看似基礎,卻是確保策略完美落地的防火牆。我們強調的「計算器」框架,旨在將模糊的「感覺」轉化為精確的「數字」,讓每一個操作都有數據支撐,這正是專業級資產管理的精髓所在。

結論與投資觀提醒

2026 年的美金定存市場,機遇與陷阱並存。FM Studio 堅信,唯有穿透廣告利率的表象,回歸到「淨回報率」的本質,才能在看似無差別的產品中,找到真正的價值窪地。您的最終收益,不僅取決於選對了哪個產品,更取決於您是否精算了換匯成本、預判了宏觀趨勢,並在操作細節上做到滴水不漏。

記住,市場上從來沒有最好的產品,只有最適合您資金屬性與風險偏好的策略。希望這份深度分析報告,能成為您在 2026 年穩健理財道路上的權威導航。更多深入的美元定存利率排名,歡迎持續關注我們的更新。

🤔 常見問題 FAQ

Q1:到底什麼是「新資金」?我把錢領出來再存進去算嗎?

A:各家銀行定義不同,但普遍指「從他行匯入的資金」。將款項從帳戶轉出短期再轉回,極有可能被系統判定為「舊資金」而不符資格。最保險的方式是直接洽詢銀行客服,確認其資金認定標準。

Q2:美元定存提前解約,真的會虧到本金嗎?

A:一般情況下不會虧到本金。常見的罰則是「利息打折」,例如按存滿期間的牌告利率八折計算。但您需支付的利息可能無法覆蓋您當初的換匯成本,從台幣本位的角度看,依然可能產生虧損。極少數銀行的嚴苛條款可能導致利息為零,簽約前務必確認。

Q3:除了定存,還有其他更靈活的美元資產選項嗎?

A:絕對有。對於追求更高流動性的投資者,可以考慮美元貨幣市場基金 (MMF) 或美國短期公債 (T-Bills)。它們的收益率與定存相近,但通常可以隨時贖回,且稅務處理方式不同。不過,這些產品涉及的風險與交易方式也更複雜,需要進一步研究。

Q4:我應該在什麼時候換美金最划算?

A:沒有人能完美預測匯率低點。一個務實的策略是「分批買入」,在台幣相對強勢的時期(例如匯率低於 32.0),定期分批買入美元,攤平成本。同時,多利用銀行的線上換匯優惠時段,也能有效降低成本。

風險提示: 本文所有數據與分析僅供參考,不構成任何投資建議。外幣存款涉及匯率風險,其價值可能因市場波動而產生變化。投資前請審慎評估自身風險承受能力,並諮詢專業財務顧問。