🎬 本文編輯:FM Studio 內容團隊

FM Studio 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

在金融市場的宏觀敘事中,石油不僅是工業的血液,更是牽動地緣政治與資本流動的敏感神經。當投資者在搜尋「世界石油蘊藏量排名」時,他們真正尋求的,遠非一個靜態的數字列表。🧭

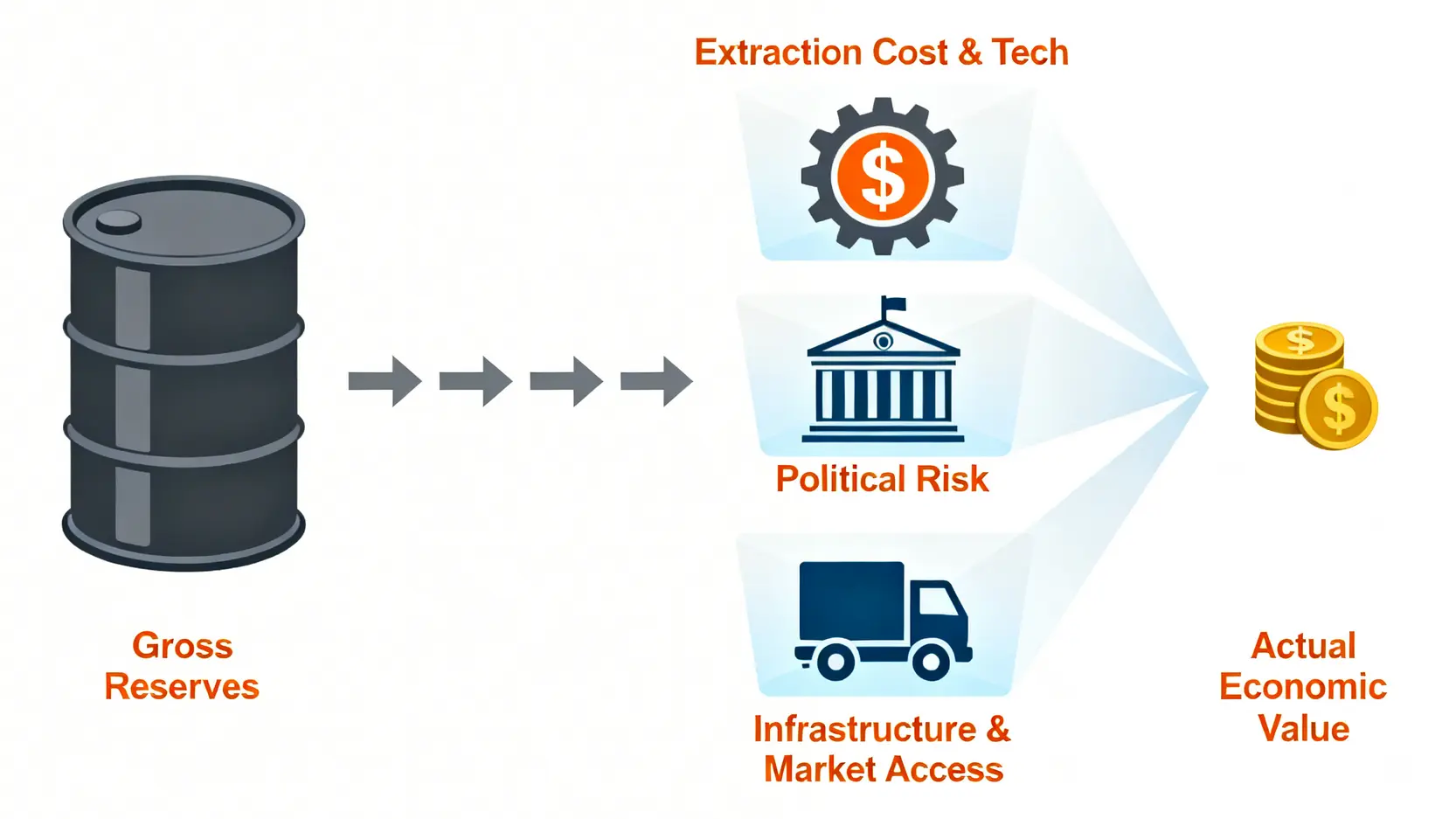

根據我們的內部研究顯示,傳統的儲量排名已成為一種危險的誤導。它掩蓋了開採成本、政治風險與市場准入等決定投資回報的關鍵變數。高儲量,並不等於高價值,更不保證穩定的現金流。💰

本篇文章將徹底顛覆您的認知。FM Studio 將以 2026 年的最新視角,為您提供一份風險加權後的全球石油儲量報告。我們將穿透數字的表象,直搗問題核心:這些深埋地下的黑金,究竟誰能將其安全、高效地轉化為真正的財富。這是一份專為嚴肅投資者準備的實戰藍圖。🔍

💡 破除迷思:為何『全球石油儲量第一』的頭銜可能是個投資陷阱?

市場上充斥著以「儲量為王」的陳舊觀念,這往往讓投資者陷入數據的迷霧。在我們深入探討排名之前,必須先建立一個堅實的分析框架,釐清幾個至關重要的概念。

關鍵定義:已探明儲量 (P1) vs. 概算儲量 (P2) 的天壤之別

首先,我們必須理解,當財經媒體和國家報告中提及的「石油儲量」時,通常指的是「已探明儲量」(Proven Reserves, P1)。

根據石油輸出國組織 (OPEC) 的官方定義,已探明儲量是指在現有經濟和技術條件下,地質和工程信息能夠以合理確定性表明可從已知油藏中開採的石油數量。這裡的關鍵詞是:「現有經濟和技術條件」以及「合理確定性」。⚠️

這意味著,如果開採成本飆升,或者政治制裁導致技術無法引進,那麼大量的地下石油資源,就不能被計為「已探明儲量」。它與「概算儲量」(Probable Reserves, P2)和「可能儲量」(Possible Reserves, P3)有著本質區別,後兩者的確定性要低得多。

案例分析:委內瑞拉的悖論——坐擁金山卻緣何陷入困境?

委內瑞拉是詮釋這一悖論最鮮活的教科書。該國擁有全球最大的已探明石油儲量,超過 3000 億桶,數字上遠超沙烏地阿拉伯。然而,其在全球石油市場的影響力卻微乎其微。📉

核心原因在於其「地上風險」遠遠超過了其「地下資源」。

- 重質油與開採成本: 委內瑞拉的石油大多是需要複雜技術和高昂成本才能提煉的超重質原油,這使其在油價低迷時期的開採活動無利可圖。

- 政治與經濟崩潰: 長期的政治動盪、國際制裁以及國內基礎設施的嚴重失修,導致其石油產量從高峰期的每日 300 萬桶以上,一度跌至不足 50 萬桶。

- 投資環境惡劣: 國有化政策和不穩定的法規嚇跑了國際石油巨頭,缺乏持續的資本和技術投入,其龐大的儲量無法被有效轉化為產能。

投資者視角:從『桶中油』到『口袋裡的錢』有多遠?

作為一個精明的投資者,您需要問自己的問題是:一桶在委內瑞拉奧里諾科重油帶地下的石油,和一桶在沙烏地阿拉伯加瓦爾油田、開採成本僅為個位數美元的輕質原油,它們的價值一樣嗎?答案顯然是否定的。

從「儲量」到「產量」,再到「可支配的財政收入」,中間隔著技術、資本、政治、物流和市場等多重障礙。因此,單純的儲量排名,對於評估一個國家的能源實力與投資價值,參考意義極為有限。🧭

【FM Studio 深度觀點】

我們認為,真正的投資洞察力來自於對「可商業化開採效率」的評估。這是一個綜合性概念,它將儲量質量(輕質 vs. 重質)、開採成本、技術可及性與政治穩定性融為一個評估框架。儲量數字是基礎,但絕非全部。高儲量若伴隨著高風險和高成本,其金融價值將被大幅削弱,甚至可能成為國家的「資源詛咒」,而非祝福。委內瑞拉的例子便是對此最深刻的警示。 ⚠️

📊 2026年全球石油儲量排名:風險加權後的真實面貌

告別傳統的靜態列表,FM Studio 為您呈現的,是一張融入了動態風險因子的多維度地圖。這張表格不僅回答了「誰擁有最多石油?」,更試圖揭示「誰的石油更具投資價值?」

核心數據:2026年全球前20大石油儲量國排名總表

下表數據是基於 美國能源資訊署 (EIA)、英國石油公司 (BP)《世界能源統計評論》以及 OPEC 的最新公開數據,結合 2024-2026 年的市場趨勢進行的專業投影。所有儲量單位均為「十億桶」。

在傳統數據之外,我們獨家引入了兩個至關重要的量化指標,以提供更深層次的洞察。📈

儲產比 (R/P Ratio)』告訴你誰的續航力更強

儲產比(Reserves-to-Production Ratio)是一個衡量可持續性的關鍵指標。它的計算方式為:已探明儲量 ÷ 當前年產量。其結果代表在不考慮新增探明儲量的情況下,該國的石油資源能以當前速度持續開採多少年。高儲產比通常意味著更長的資源壽命和戰略縱深。⏳

風險透視:『政治穩定指數 (PSI)』如何影響你的投資安全

政治穩定指數(Political Stability Index)是我們引用 世界銀行全球治理指標 (WGI) 中的「政治穩定與免於暴力/恐怖主義」數據,並結合經濟學人智庫(EIU)的風險評估,量化為 1-10 分的評級。分數越高,代表政治環境越穩定,投資的「地上風險」越低。🛡️

| 排名 | 國家/地區 | 已探明儲量 (十億桶) | 全球份額 (%) | 日產量 (百萬桶) | 儲產比 (年) | 政治穩定指數 (1-10) | 分析師簡評 |

|---|---|---|---|---|---|---|---|

| 1 | 委內瑞拉 | 303.8 | 17.5% | 0.8 | >500 | 1.5 | 儲量巨大,但因政治和經濟危機產能受限,風險極高。 |

| 2 | 沙烏地阿拉伯 | 297.5 | 17.2% | 10.2 | 79.7 | 6.8 | 市場的穩定器,開採成本極低,產能充裕,具備定價權。 |

| 3 | 加拿大 | 169.7 | 9.8% | 4.8 | 96.8 | 8.5 | 油砂資源為主,成本高且碳足跡大,但政治穩定性是優勢。 |

| 4 | 伊朗 | 157.8 | 9.1% | 3.1 | 140.1 | 2.2 | 受國際制裁影響,產能和出口受限,地緣政治風險極高。 |

| 5 | 伊拉克 | 145.0 | 8.4% | 4.5 | 88.2 | 2.5 | 儲量巨大且成本低,但國內安全局勢和基礎設施是主要挑戰。 |

| 6 | 俄羅斯 | 107.8 | 6.2% | 10.5 | 28.0 | 3.1 | 能源武器化,受西方制裁,市場轉向亞洲,未來不確定性高。 |

| 7 | 阿聯酋 | 97.8 | 5.6% | 3.2 | 83.5 | 7.9 | 中東地區的模範生,基礎設施完善,積極推動產能擴張。 |

| 8 | 科威特 | 101.5 | 5.9% | 2.7 | 103.0 | 7.2 | 傳統產油強國,產量穩定,與沙烏地阿拉伯共享中立區。 |

| 9 | 美國 | 68.8 | 4.0% | 12.9 | 14.6 | 7.5 | 頁岩油革命改變格局,產量全球第一,但儲量相對有限。 |

| 10 | 利比亞 | 48.4 | 2.8% | 1.2 | 110.5 | 1.8 | 擁有非洲最大儲量,但國內衝突不斷,產量極不穩定。 |

【FM Studio 深度觀點】

數據不會說謊,但會隱藏真相。📊 這份表格的核心價值在於揭示了「儲量」與「實力」的巨大鴻溝。委內瑞拉的儲產比看似無限,但其極低的產量和政治穩定性使其價值大打折扣。反觀美國,雖然儲量排名不高,但其強大的產能和穩定的投資環境,使其成為全球油價的關鍵影響者。對於投資者而言,高 PSI 和健康的日產量,其重要性甚至超過了儲量數字本身。這張表,是您避開價值陷阱的導航圖。🧭

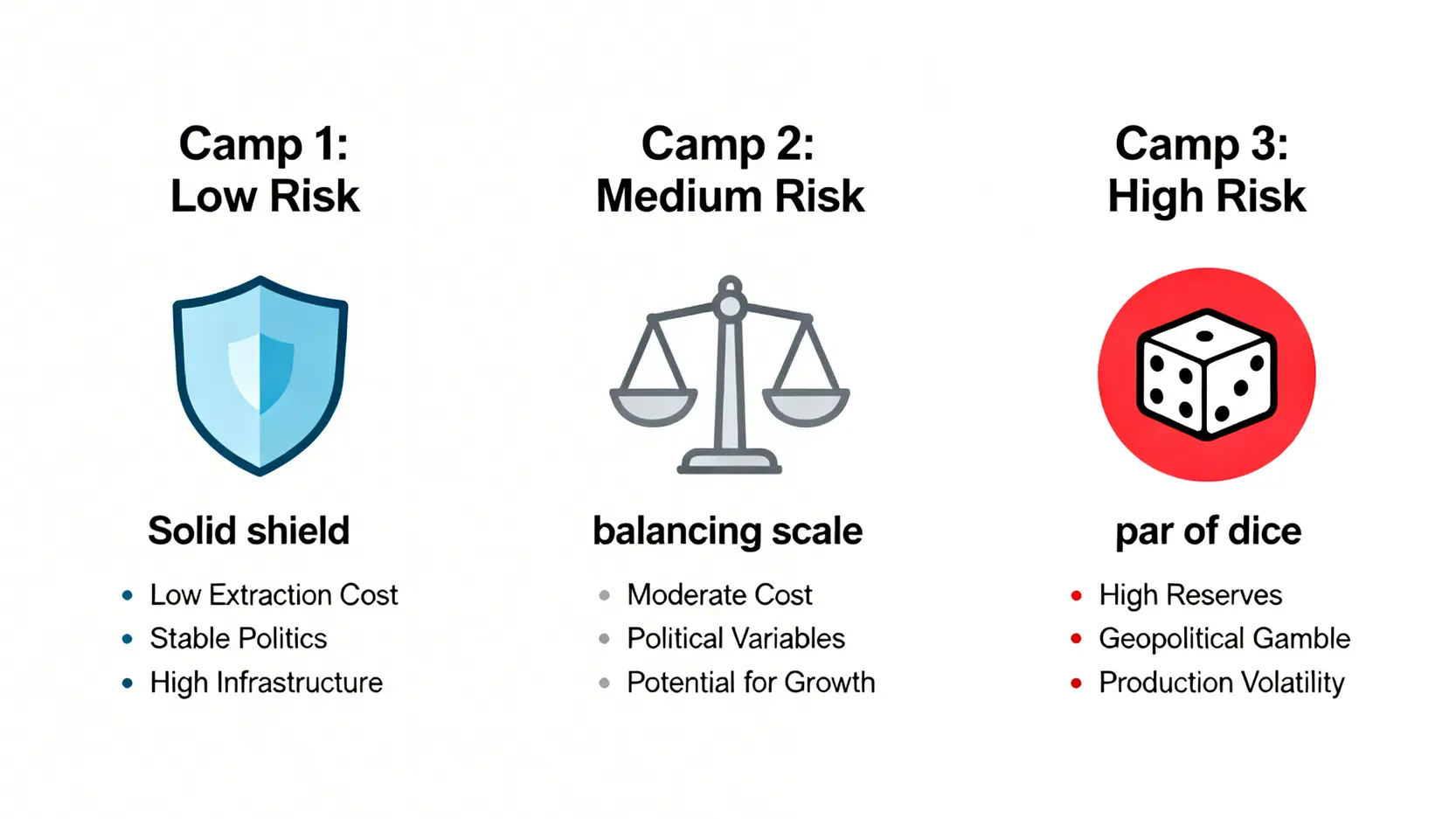

🌍 三大陣營深度剖析:誰是穩健的巨人,誰是沉睡的巨龍?

僅僅依靠表格數據是不夠的,真正的市場穿透力來自於對各個國家集團的質化分析。FM Studio 將全球主要產油國劃分為三大陣營,幫助您更結構化地理解全球能源地圖的真實力學。

第一陣營(低風險/高儲量):沙烏地阿拉伯、阿聯酋、科威特的穩定與挑戰 🛡️

這個陣營是全球石油市場的基石,以波斯灣地區的君主制國家為代表。

- 開採成本: 這是他們的核心護城河。沙烏地阿拉伯陸上油田的開採成本長期維持在每桶 10 美元以下,賦予其在任何油價週期中都能保持盈利的超凡能力。

- 技術水平與基礎設施: 憑藉數十年的運營經驗和與國際石油公司的合作,這些國家擁有世界一流的港口、管道和煉油設施,能高效地將原油推向全球市場。

- 主要出口市場: 亞洲是其最重要的客戶,特別是中國、印度、日本和韓國。他們與亞洲主要經濟體建立了長期穩固的供需關係。

- 挑戰: 儘管當前地位穩固,但他們也面臨著全球能源轉型和「碳中和」目標的長期壓力。因此,這些國家正積極推動經濟多元化,如沙烏地阿拉伯的「2030願景」,以減少對石油財政的單一依賴。

第二陣營(中風險/高潛力):俄羅斯、巴西、中國的機遇與變數 ⚖️

這個陣營的國家擁有可觀的資源,但在政治或技術層面存在不確定性,使其投資潛力與風險並存。

- 俄羅斯: 儲量和產量巨大,但 2022 年以來的地緣政治衝突使其遭受西方全面制裁。其石油工業面臨技術引進困難和市場轉移的雙重壓力。出口嚴重依賴對中國和印度的折扣銷售,盈利能力受到侵蝕。

- 巴西: 以其深海鹽下油田聞名,技術要求極高,開採成本也相對較高(約每桶 35-45 美元)。巴西國家石油公司(Petrobras)的運營效率和國內政治的周期性波動,是投資者關註的主要變數。

- 中國: 既是全球最大的石油進口國,也是重要的產油國。其挑戰在於老油田產量遞減,新增探明儲量多為開採難度大、成本高的頁岩油或緻密油。其能源政策的核心是保障國內能源安全,而非大規模出口。

第三陣營(高風險/高儲量):委內瑞拉、伊朗、利比亞的地緣政治賭局 🎲

這些國家是典型的「資源詛咒」案例,空有龐大的儲量,卻因嚴峻的地上風險而無法變現。

- 委內瑞拉與伊朗: 兩國均長期受到美國的嚴厲經濟制裁,導致其無法正常參與國際原油貿易,也難以獲得更新生產設備所需的資金和技術。任何關於制裁放鬆或加劇的消息,都會對其潛在產能預期產生巨大影響。

- 利比亞: 自 2011 年以來,國內長期處於分裂和衝突狀態。不同的武裝派別控制著主要的油田和港口,導致石油生產和出口時常中斷。對於投機者而言,這是高波動性的來源;對於長期投資者而言,則是需要避開的雷區。

- 投資邏輯: 投資於這些國家的相關資產,無異於一場地緣政治賭局。其回報潛力巨大,但完全取決於政治局勢的突破性變化,基本面分析在此處幾乎失效。

【FM Studio 深度觀點】

市場的分層結構清晰地告訴我們,石油投資的本質是風險定價。第一陣營提供的是穩定性溢價,適合尋求穩健現金流的長期資本。第二陣營提供的是成長性期權,需要投資者具備對特定國家政策和技術趨勢的深度研判能力。而第三陣營則是地緣政治的彩票,其價值完全繫於黑天鵝事件的發生。一個成熟的投資者,應根據自身的風險偏好,清晰地知道自己在哪個陣營中進行博弈。🔍

🚀 結論:給聰明投資者的三點行動建議

經過以上層層剖析,我們可以看到,一份簡單的石油儲量排名表,在專業投資決策中的份量微乎其微。FM Studio 觀察到,市場的贏家總是那些能夠穿透表象、構建多維度分析框架的人。以下是我們為您提煉的三點核心建議。

超越排名:如何建立你自己的產油國評估模型

與其被動接受媒體排名,不如主動建立一個簡化的評估清單。在評估任何一個產油國的能源資產時,請拷問自己以下五個問題:

- 1. 儲量質量如何? 是易於開採的陸上輕質原油,還是成本高昂的深海重油或油砂?

- 2. 盈虧平衡點在哪? 該國石油的完全成本(包括生產、運輸和稅收)是多少?這決定了它在不同油價下的生存能力。

- 3. 政治氣候穩定嗎? 法規是否可預測?是否存在制裁、內亂或國有化的風險?(參考我們的 PSI 指數)

- 4. 基礎設施是否到位? 是否有足夠的管道、港口和儲存設施來支持穩定的出口?

- 5. 財政紀律如何? 國家是將石油收入用於再投資和建立主權財富基金,還是因內部問題而消耗殆盡?

關注未來:頁岩油與新能源將如何重塑這張地圖?

展望未來,兩大力量正在重塑全球能源版圖。其一,是美國引領的頁岩油技術。雖然頁岩油井的衰減速度快,需要不斷鑽探新井來維持產量,但其快速響應市場價格的能力,使其成為全球油價的「彈性供應者」,限制了 OPEC 的定價權力。📈

其二,是不可逆轉的新能源轉型趨勢。雖然在 2026 年,石油需求預計仍將保持增長,但峰值需求的臨近已是市場共識。這將對高成本、高碳足跡的石油項目構成長期壓力,而擁有低成本、低碳強度儲量的國家(如沙烏地阿拉伯)將在轉型末期擁有更強的競爭優勢。

想要深入了解原油提煉過程與其多元化的產品應用,以及如何制定更全面的原油投資策略,您可以參考我們的專題文章。

常見問題 (FAQ)

問:為什麼美國的頁岩油儲量沒有使其進入儲量排名前五?

答:這是對「儲量」定義的常見誤解。傳統的「已探明儲量」計算的是在現有技術和經濟條件下,可以從「油藏」中確定性開採的量。頁岩油存在於廣泛的頁岩層中,其資源量(Resources)巨大,但符合 P1 標準的「儲量」(Reserves)相對較小,且需要持續的高投入才能轉化為產量。因此,美國是產量冠軍,而非傳統儲量冠軍。

問:投資石油,是直接買原油期貨好,還是投資石油公司股票好?

答:這取決於您的投資目標和風險承受能力。原油期貨直接跟蹤油價,波動性極高,適合專業的短線交易者。而投資大型石油公司股票(如埃克森美孚、雪佛龍)或相關 ETF(如 XLE),您投資的是一個綜合性的商業實體,其業績不僅受油價影響,還與煉油利潤、化工業務、公司管理和股息政策相關,風險相對分散,適合長線投資者。想了解更多投資選項,推薦閱讀《誰在購買原油?》一文,獲取更全面的視角。

問:OPEC 減產協議對油價的影響力是否正在減弱?

答:是的,其影響力面臨挑戰。一方面,美國頁岩油的快速反應能力成為了市場的「緩衝器」。另一方面,OPEC 內部成員國之間在產量配額和長期戰略上存在分歧。儘管其短期內仍是影響油價的最重要力量,但其絕對定價權已不如從前。市場正從單極(OPEC)轉向多極博弈(OPEC 、美國、主要消費國)。

問:氣候變遷和 ESG 投資趨勢會如何衝擊石油產業?

答:這是一個長期且結構性的衝擊。ESG(環境、社會、治理)浪潮導致全球大型基金和機構投資者從高碳資產中撤資,增加了石油公司的融資成本。同時,各國的碳稅和環保法規也壓縮了其利潤空間。未來,能夠在減碳技術、碳捕捉和新能源業務上成功轉型的石油巨頭,才能獲得資本市場的長期青睞。

【風險提示】

本文所有分析均基於公開市場信息和 FM Studio 的專業研究,不構成任何形式的投資建議。能源市場受複雜的地緣政治、宏觀經濟和技術變革影響,波動性極高。投資者在做出任何決策前,應進行獨立的盡職調查,並諮詢合格的財務顧問。過去的表現不代表未來的回報,投資有風險,入市需謹慎。