🎬 本文編輯:FM Studio 內容團隊

FM Studio 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

在踏入 2026 年的此刻,全球能源格局正經歷著前所未有的結構性轉變。對於專業投資者而言,僅僅關注全球石油蘊藏量的表面排名,已然成為一種極具風險的過時策略。這份看似權威的數據,往往掩蓋了更深層的經濟現實與石油投資風險。

FM Studio 的分析團隊,基於對美國能源資訊署 (EIA) 與石油輸出國組織 (OPEC) 最新月報的交叉比對,將為您徹底顛覆「儲量等於價值」的淺層認知。本文將穿透數據迷霧,直搗三大核心議題:原油品質的巨大差異、各國生產損益平衡點的殘酷現實,以及地緣政治風險如何重塑能源投資的真實價值。🧭

解讀 2026 全球石油蘊藏量排名:為何這份名單會誤導投資者?

每年,當各大能源機構發布最新的全球石油蘊藏量報告時,總會引發市場一陣騷動。然而,根據我們的內部研究顯示,過度解讀這份排名,是許多非專業投資者犯下的第一個、也是最致命的錯誤。⚠️

💡 2026 最新排名速覽:傳統巨頭的座次變化

截至 2026 年初,根據綜合數據評估,全球石油蘊藏量排名前五的國家基本格局維持穩定,但其背後的數據質量與市場影響力卻出現了微妙的變化:

- 第一名:委內瑞拉 – 依然以超過 3000 億桶的儲量位居榜首,主要構成為奧里諾科重油帶的超重質原油。

- 第二名:沙烏地阿拉伯 – 儲量穩定在 2600 億桶以上,以其高品質的輕質低硫原油聞名於世。

- 第三名:加拿大 – 絕大部分儲量來自於阿爾伯塔省的油砂資源,開採成本與碳足跡均較高。

- 第四名:伊朗 – 擁有大量常規石油儲備,但長期面臨國際制裁與投資不足的困境。

- 第五名:伊拉克 – 儲量潛力巨大且開採成本相對較低,但國內政治穩定性是其最大變數。

這份名單看似清晰,但它引出了一個讓無數投資者困惑的核心問題:為何儲量全球第一的委內瑞拉,其經濟瀕臨崩潰,市場影響力遠遜於沙烏地阿拉伯?答案就藏在數據的定義之中。🔍

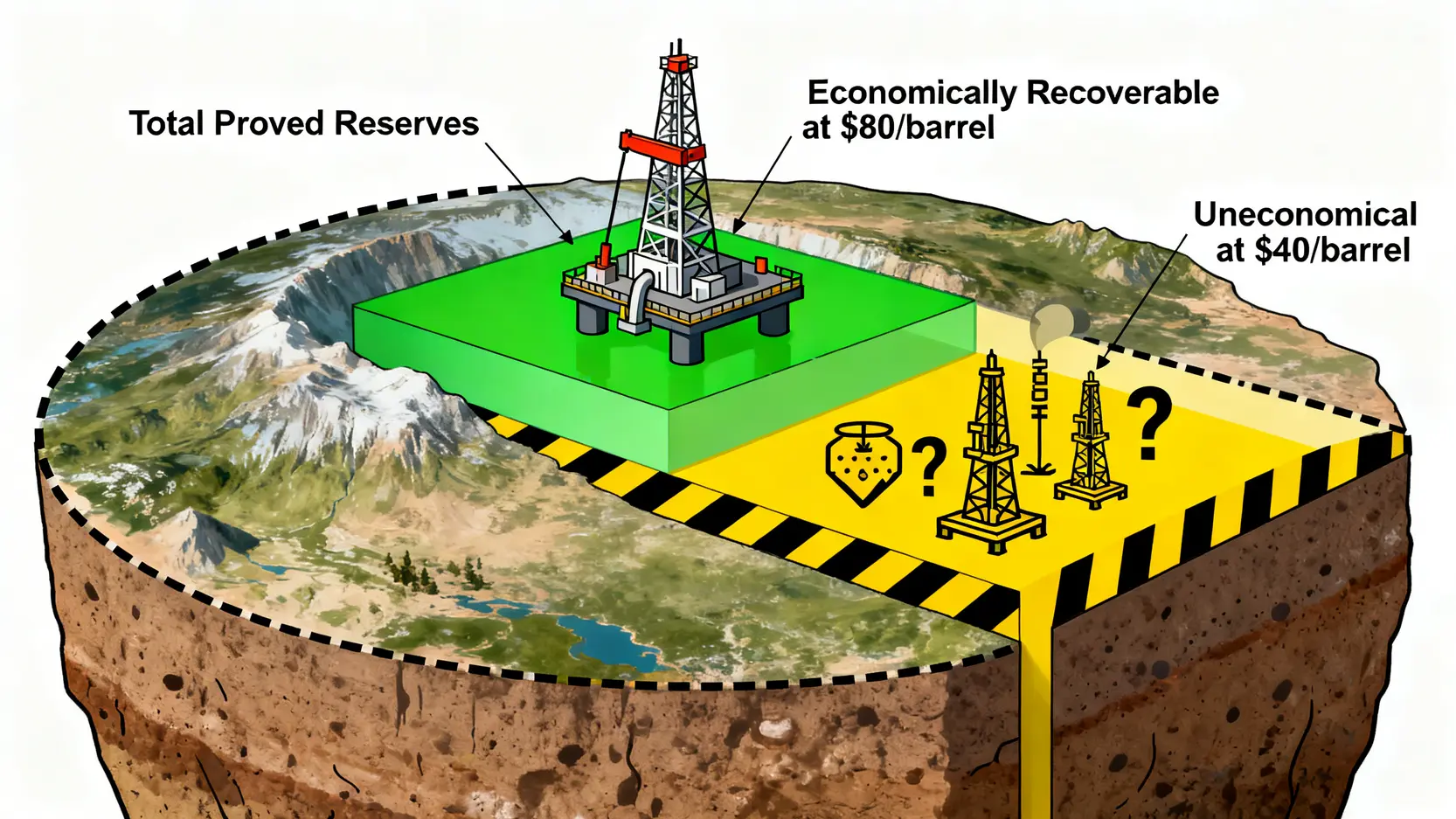

💡 數據背後的陷阱:『探明儲量』不等於『經濟可開採量』

專業的金融分析,始於對名詞的精準定義。我們在財報與行業報告中看到的「探明儲量」(Proved Reserves),根據 美國能源資訊署 (EIA) 的嚴格定義,是指在現有技術和經濟條件下,可以從已知油藏中開採出來的石油數量,且確定性需達到 90% 以上。

這裡的關鍵詞是「現有技術」和「經濟條件」。這意味著:

- 技術可及性: 埋藏在深海或極地的石油,即便儲量巨大,若缺乏安全有效的開採技術,就無法計入經濟可開採量。

- 經濟可行性: 當國際油價為每桶 80 美元時,某些高成本油田(如加拿大的部分油砂)是可行的;但若油價跌至 40 美元,這些儲量在經濟上就變成了「負資產」。

因此,一份靜態的儲量排名,完全無法反映油價波動、技術進步和地緣政治對這些資源真實價值的動態影響。將其奉為投資的唯一圭臬,無異於管中窺豹。真正的洞察力,來自於對數據背後「經濟可開採性」的深度挖掘。💰

【FM Studio 深度觀點】

FM Studio 觀察到,市場普遍對「石油儲量」存在認知誤區,將其視為一成不變的寶藏。我們必須建立一個核心觀念:石油儲量是一個流動的金融概念,其價值高度依賴於市場價格與開採技術這兩個變數。委內瑞拉坐擁金山卻陷入貧困的悖論,正是對這一觀念最深刻的詮釋。投資者需要超越靜態排名,轉而審視每個國家資產負債表上,那些真正能夠在當前市場環境下,帶來正向現金流的「有效儲量」。

核心解密:原油品質與開採成本如何決定國家財富?

如果說儲量排名是故事的序章,那麼原油的內在品質與將其帶到市場所需的成本,則是決定结局的關鍵情節。這兩個因素共同構成了每個產油國在全球能源棋盤上的真實競爭力。在金融模型中,這遠比一個虛無的儲量數字重要得多。📊

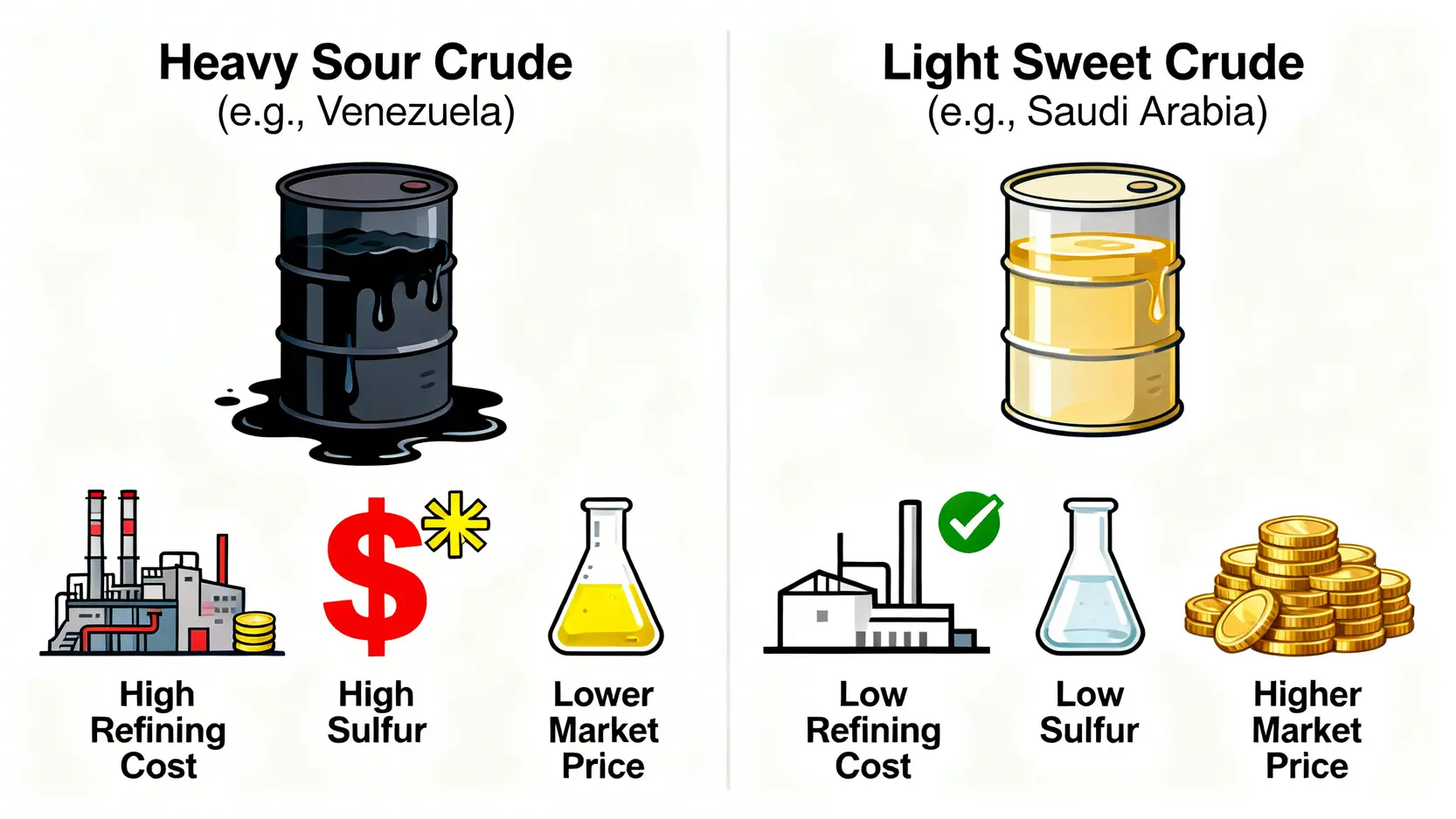

💡 從委內瑞拉到沙烏地阿拉伯:重質油 vs. 輕質油的億萬美元差距

「並非所有石油生而平等。」這是倫敦金融城交易員之間流傳的箴言。原油的價值,主要由兩個物理指標決定:API 度(比重)和含硫量。

- API 度 (American Petroleum Institute Gravity):這是衡量原油相對於水密度的指標。API 度越高,代表原油越「輕」。通常,高於 31.1 度的被歸為輕質原油,低於 22.3 度的為重質原油。輕質原油在煉油廠中能以更低成本提煉出汽油、柴油等高附加價值產品。

- 含硫量 (Sulphur Content):含硫量低於 0.5% 的原油被稱為「低硫」(Sweet)原油,高於此標準的則為「含硫」(Sour)原油。硫在煉製過程中具有腐蝕性且會產生污染,必須投入額外成本進行脫硫處理。

現在,讓我們回到委內瑞拉與沙烏地阿拉伯的對比:

委內瑞拉的困境:其儲量主體是 API 度低於 10 的超重質含硫原油,質地類似瀝青。要將其轉化為可供煉油廠使用的合成原油,需要大量的稀釋劑和昂貴的升級設施。這導致其生產成本高昂,且在市場上相對於基準油價(如布蘭特原油)存在巨大價差。📉

沙烏地阿拉伯的優勢:其主力油田(如加瓦爾油田)產出的是 API 度在 33-40 之間的輕質低硫原油。這種高品質原油是全球煉油廠的「搶手貨」,加工成本低,能效高,售價也最接近、甚至高於國際基準價格。📈

這數十美元的桶油價差,乘以每日數百萬桶的產量,日積月累,便是兩國財富與市場地位天壤之別的根源。

💡 全球主要產油國『生產損益平衡點』對比

除了原油品質,另一個更為殘酷的指標是「損益平衡油價」。它分為兩個層面:

- 生產損益平衡價 (Production Break-even):將一桶油從地下開採出來並運輸到市場的直接成本。

- 財政損益平衡價 (Fiscal Break-even):國家為了平衡其年度財政預算,所需要達到的平均油價。這通常遠高於生產成本,因為它包含了國民福利、軍事開支等所有國家機器運轉的費用。

FM Studio 團隊整理了來自 EIA 與 OPEC 的多方數據,為您呈現這張具備高度戰略價值的對比表:

| 國家/地區 | 2026 探明儲量 (億桶) – 來源:EIA | 2024 平均日產量 (百萬桶) – 來源:OPEC | 原油品質類型 (簡易分類) | 預估生產成本 (美元/桶) | 2026 投資風險評級 (高/中/低) |

|---|---|---|---|---|---|

| 委內瑞拉 | 3,038 | 0.8 | 超重質、含硫 | ~ $50 (含升級) | 高 |

| 沙烏地阿拉伯 | 2,671 | 9.0 | 輕質、低硫 | < $10 | 低 |

| 加拿大 | 1,703 | 4.9 | 油砂 (重質) | ~ $45 | 中 |

| 美國 (頁岩油) | 688 | 13.3 | 輕質、低硫 | ~ $40-50 | 低 |

| 俄羅斯 | 800 | 9.5 | 中質、含硫 | ~ $20-30 | 高 |

註:此表格數據為綜合多方來源的估算值,僅供分析參考。

這張表格揭示了殘酷的真相:委內瑞拉的日產量與其龐大的儲量完全不成比例,高昂的成本使其在油價下行週期中幾乎無利可圖。相比之下,沙烏地阿拉伯憑藉極低的生產成本,在任何油價環境下都能保持健康的現金流,賦予其無可比擬的市場調節能力。🧭

💡 為何技術是沉默的巨頭?頁岩油與深海鑽井的成本革命

過去十年,全球石油供給格局的最大變數,無疑是美國的頁岩油革命。透過水平鑽井與水力壓裂技術的結合,美國成功將曾經被認為不具備經濟價值的「緻密油」轉化為龐大的可開採儲量。

根據 EIA 的持續追蹤,自 2014 年油價崩盤以來,美國頁岩油的生產損益平衡點已經從最初的 80 美元/桶,一路下降至 2026 年的 40-50 美元/桶區間,部分高效產區甚至更低。這種由技術驅動的成本下降,徹底改變了全球能源的權力平衡,使美國從最大的石油進口國,一躍成為能夠與沙、俄抗衡的產油巨頭。

與此同時,巴西、圭亞那等地的深海鑽井技術也在不斷突破,儘管前期勘探投資巨大,但一旦成功,單口油井的產量與回報也極為可觀。技術,這位沉默的巨頭,正持續不斷地重寫著全球石油的儲量地圖與成本曲線。🚀

【FM Studio 深度觀點】

我們的核心洞察是:在 2026 年的投資環境中,「成本」已全面取代「儲量」,成為衡量石油資產價值的首要指標。一個國家的石油財富,不再取決於其地下有多少資源,而在於能以多低的成本、多高的效率,將這些資源轉化為符合市場需求的產品。投資者應將分析焦點從靜態的儲量表,轉移到動態的成本曲線和技術效率報告上。這才是穿透地緣政治噪音,把握能源投資本質的關鍵所在。

2026 年投資展望:哪些國家的石油儲備真正具有戰略價值?

基於前文對品質與成本的深度剖析,我們得以構建一個更為精準的投資分析框架,用以評估不同國家的石油資產在未來市場波動中的真實價值與風險敞口。這將幫助我們超越傳統媒體的淺層報導,做出更具穿透力的戰略判斷。

💡 高油價下的贏家:低成本產油國的財政彈性

當國際油價(以布蘭特原油計)穩定在 80 美元/桶以上時,幾乎所有產油國都能獲利。然而,真正的贏家是那些生產成本極低的國家,尤其是以沙烏地阿拉伯、科威特和阿聯酋為代表的中東核心產油國。

- 巨大利潤空間: 每桶超過 70 美元的超額利潤,為這些國家帶來了龐大的財政盈餘。

- 主權財富基金擴張: 這些盈餘被注入其主權財富基金(Sovereign Wealth Funds),在全球範圍內進行多元化投資,以對沖未來石油需求下降的長期風險。

- 戰略靈活性: 充裕的現金流使其能夠進行大規模的基礎設施建設、能源轉型項目投資,並在必要時擁有減產以支撐油價的戰略底氣。

對於投資者而言,在高油價時期,與這些低成本產油國相關的資產,如其國家石油公司的債券或相關國家的股市指數 ETF,展現出較高的穩定性與增長潛力。💰

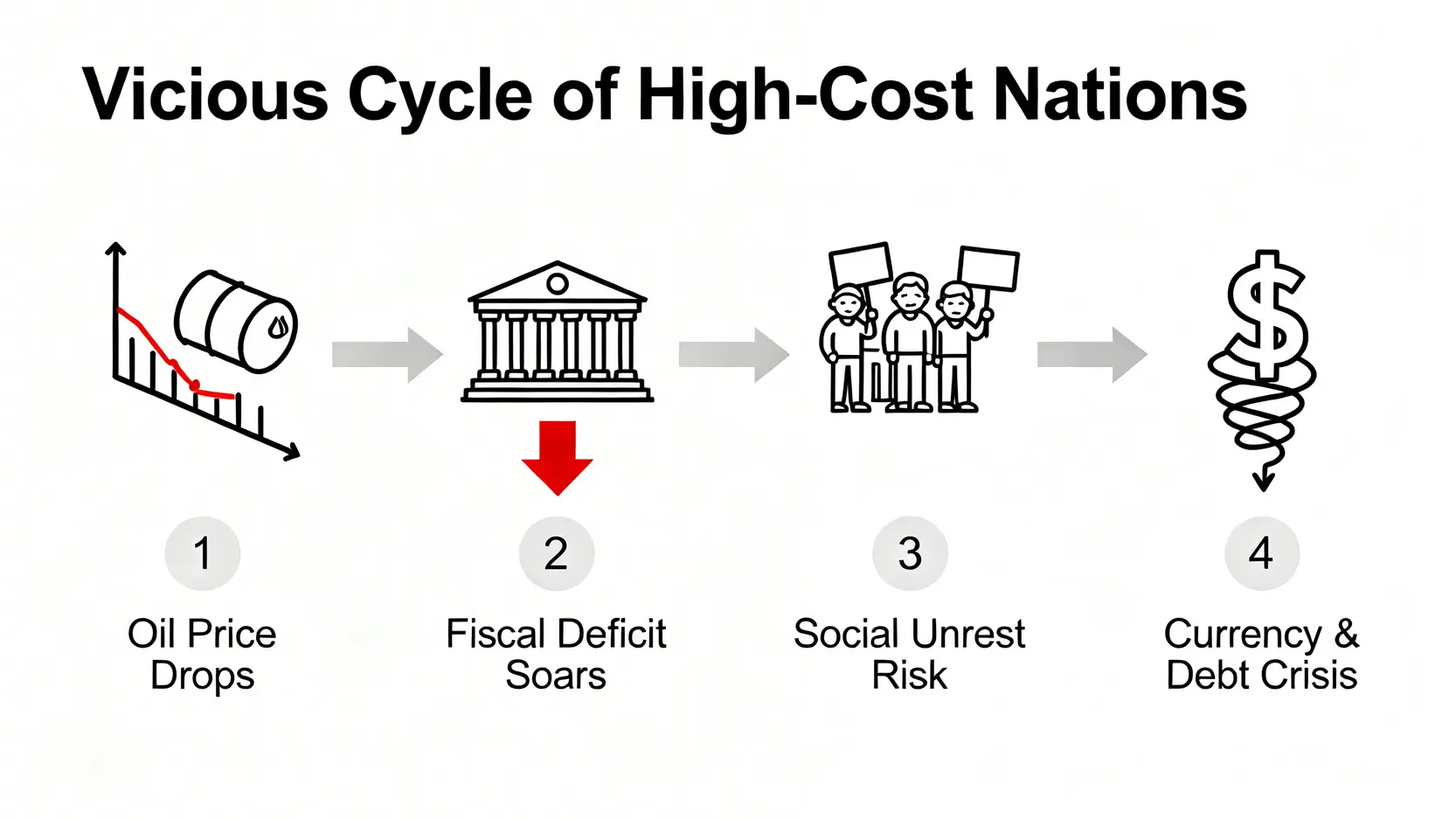

💡 低油價下的輸家:高成本國家的政治與金融風險

當市場轉入熊市,油價跌破 60 美元/桶甚至更低時,不同國家的脆弱性便暴露無遺。此時,「財政損益平衡點」成為決定國家命運的生死線。

許多高度依賴石油收入且生產成本高昂的國家,將面臨嚴峻挑戰:

- 財政赤字激增: 當油價低於其財政損益平衡點,政府收入將銳減,導致大規模財政赤字。

- 社會動盪風險: 為了彌補赤字,政府可能被迫削減福利開支、補貼,從而引發國內社會不滿與政治動盪。委內瑞拉的經濟崩潰便是最極端的案例。

- 貨幣貶值與主權債務危機: 持續的財政壓力會侵蝕市場對其貨幣和主權債務的信心,可能觸發貨幣大幅貶值甚至債務違約。

在低油價環境下,投資者應高度警惕那些財政損益平衡點高、經濟結構單一、外匯儲備不足的產油國。與這些國家相關的資產,其投資風險將會被急劇放大。⚠️

💡 超越 Oanda:從『差價合約』到更宏觀的能源 ETF 與國家基金佈局

許多交易平台僅僅提供基於油價波動的差價合約(CFD)交易。然而,一個成熟的投資者需要更宏觀的視野。基於我們對儲量、品質與成本的分析,可以構建更為穩健的資產配置策略:

- 核心配置:大型能源 ETF – 投資如 XLE (Energy Select Sector SPDR Fund) 等涵蓋全球大型綜合性石油公司的 ETF,可以分散單一國家的政治風險,捕捉整個行業的週期性回報。這些公司通常業務遍及全球,擁有從上游開採到下游煉化的完整產業鏈,抗風險能力較強。

- 衛星配置:特定國家指數基金 – 對於風險承受能力較高的投資者,可以根據油價週期,選擇性配置於低成本、政治穩定的產油國指數基金(如沙烏地阿拉伯的 KSA ETF),以博取更高的 Alpha 收益。

- 風險對沖:替代能源與技術股 – 根據 OPEC 最新的長期展望,全球對化石燃料的依賴正步入平台期。配置一定比例的替代能源(如 ICLN ETF)或能源效率技術相關的公司,是對傳統石油資產長期結構性風險的必要對沖。

請注意,本文提供的分析框架旨在建立宏觀認知,並非直接的投資建議。任何投資決策都應基於您個人的財務狀況與風險承受能力,並在必要時諮詢專業財務顧問。

【FM Studio 深度觀點】

從金融分析師的視角出發,我們認為 2026 年的石油投資,本質上是一場對「成本與效率」的博弈。投資組合的構建,應從單純押注油價方向,轉向對不同資產在不同油價情景下「生存能力」的評估。一個真正具備戰略價值的石油儲備,是那些即使在油價的漫長冬季也能持續產生正現金流的資產。在您的投資決策中,請將「損益平衡點」置於比「儲量排名」更核心的位置。

常見問題 (FAQ):快速解答您對石油儲量的核心疑問

在本節中,我們將針對投資者最常提出的幾個核心問題,提供基於權威數據的精簡回答。💬

Q1:世界石油還能用多久?

這是一個經典問題,但其答案往往被誤解。傳統的計算方法,即用全球「探明儲量」除以當前的年消耗量,得出一個大約 50 年的數字。根據最新的《BP 世界能源統計評論》,這個數字近年來穩定在 50-55 年之間。

然而,這種計算方式具有極大的誤導性,原因如下:

- 儲量是動態的: 技術進步(如頁岩油)和新的勘探發現會不斷增加探明儲量。

- 需求是變化的: 隨著電動車普及和能源效率提升,未來的石油消耗增速很可能放緩甚至下降。

- 經濟極限先於物理極限: 在石油被物理性地「用完」之前,更可能發生的是,其開採成本將高到讓替代能源在經濟上更具吸引力,從而導致需求自然萎縮。

因此,更準確的說法是,我們在可預見的未來不會「耗盡」石油,但其在全球能源結構中的主導地位將因經濟和環保管制因素而逐步讓位。

Q2:中國的石油儲量和產能處於什麼水平?

根據公開數據,中國的探明石油儲量約為 270 億桶,位列全球第 13 位左右。其產量近年來穩定在每日 400 萬桶上下。然而,這個數字與其龐大的經濟體量和能源需求相比,是遠遠不夠的。

中國目前是全球最大的石油進口國,每日進口量超過 1000 萬桶,對外依存度高達 70% 以上。這也是為何能源安全是其國家級的核心戰略議題。中國國內的油田多為老油田,開採難度大、成本高,近年來雖大力發展頁岩油氣和海洋石油,但短期內難以根本性改變其高度依賴進口的能源格局。

Q3:新能源會如何衝擊傳統石油儲量的價值?

新能源的崛起,對傳統石油儲量價值構成了根本性的長期挑戰。根據國際能源署 (IEA) 的報告,這一衝擊主要體現在「需求破壞」上。

- 交通領域的替代: 電動汽車的快速普及,將直接削減對汽油的需求,而汽油佔全球石油消費的近半壁江山。

- 發電與工業領域的轉型: 天然氣、太陽能和風能正在逐步替代石油在發電和部分工業領域中的角色。

- 「擱淺資產」風險: 隨著全球對碳中和的共識加強,未來可能會有更嚴格的環保法規,導致那些開採成本最高、碳排放最密集的石油儲量(如部分油砂和超重油)因無法盈利而成為「擱淺資產」(Stranded Assets),其賬面價值將面臨大幅減記的風險。

因此,從長期投資的角度看,石油儲量的價值評估模型,必須納入能源轉型速度這一關鍵變數。低成本、低碳足跡的優質石油資產,在轉型過程中仍將保持其價值,而高成本、高污染的儲量則面臨最大的價值侵蝕風險。

Q4:OPEC+ 的決策對油價還有決定性影響嗎?

是的,OPEC+(由 OPEC 成員國和以俄羅斯為首的非 OPEC 產油國組成)目前仍然是全球石油市場上最重要的供給方聯盟,其產量佔全球總供給的 40% 以上。他們的集體減產或增產決策,對短期和中期油價有著直接且顯著的影響。

然而,其影響力也面臨挑戰:

- 美國頁岩油的制衡: 美國頁岩油生產商對價格反應靈活,當 OPEC+ 減產推高油價時,他們能迅速增加產量,從而部分抵消減產效果,為油價設定了一個隱性的上限。

- 內部協調難度: 聯盟內部各國的財政狀況和戰略目標不盡相同,導致在關鍵時刻達成和遵守協議的難度越來越大。

總結而言,OPEC+ 依然是油價分析中不可忽視的核心變數,但投資者也必須同時關注美國產能變化和全球宏觀經濟需求,才能更全面地判斷市場走向。