🎬 本文編輯:FM Studio 內容團隊

FM Studio 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

自全球經濟體系告別金本位以來,「黃金是對抗通膨的終極武器」這一觀念,便如金融界的古老信仰,深植於數代投資者的心中。然而,隨著 2022 至 2024 年那段高通膨猛烈來襲的時期,許多傳統的避險資產都面臨了前所未有的壓力測試。

站在 2026 年的今天,我們必須以更嚴苛、更數據化的視角,重新審視這個亙古不變的議題。FM Studio 的分析團隊將引導您穿透市場迷霧,不再簡單地問「黃金能否抗通膨?」,而是直搗問題的核心:「在計入所有真實成本後,黃金作為抗通膨工具的『淨效益』,是否依然優於其他現代化的替代方案?」這趟深度探索,將徹底顛覆您的傳統認知。🧭

破除迷思:為何「黃金能否抗通膨」是個過時的偽命題?

市場上充斥著關於黃金抗通膨的簡化論述,但專業投資者早已意識到,這並非一個簡單的「是」或「否」問題。在我們深入探討數據之前,必須先釐清兩個根本性的認知誤區。💡

從歷史數據看:黃金與通膨的「脫鉤」現象

傳統觀點認為,當法定貨幣因通膨而貶值時,具有內在價值且供給有限的黃金應聲上漲。然而,根據 世界黃金協會 (World Gold Council) 的長期數據分析,黃金與消費者物價指數 (CPI) 之間的短期相關性極不穩定。

在某些歷史時期(如1970年代的停滯性通膨),黃金確實展現了驚人的保值能力。但在其他時候,例如2021至2022年初的通膨飆升階段,黃金的表現卻相對滯後,甚至出現下跌,令不少投資者感到困惑。這種「脫鉤」現象顯示,影響金價的因素遠比單一的通膨預期複雜,還包括實質利率、美元強弱、地緣政治風險,以及市場投機情緒等多重變數的交織。📊

重新定義2026年的「避險」:保本,還是追求真實收益?

在2026年的宏觀環境下,「避險」的定義已悄然轉變。過去,投資者尋求的是「名目本金」的保全,而現在,更重要的是保障「購買力」不被侵蝕,也就是追求超越通膨率的「真實收益」。

黃金本身是一種不孳息資產(zero-yield asset)。它無法像債券那樣提供票息,也無法像股票或房地產那樣創造現金流。因此,持有黃金的唯一回報來源,就是資本利得。這意味著,如果金價的漲幅無法在扣除持有成本後,穩定地超越通膨率,那麼它實際上是在讓您的資產「緩慢貶值」。⚠️

【FM Studio 深度觀點】

我們認為,將黃金視為通膨的「同步指標」是一個嚴重的策略錯誤。更精準的定位是,黃金是對「法定貨幣體系信心」的對沖工具。當市場對央行控制通膨的能力、或對整體金融穩定性產生極度懷疑時,黃金的價值才會被真正激發。因此,它在投資組合中的角色更接近於一種「災難保險」,而非日常的通膨對沖工具。接下來的數據分析,將進一步印證此觀點。

數據審判:2022-2024高通膨期,黃金的真實成績單

理論的爭辯終須回歸現實數據的檢驗。2022年至2024年,全球共同經歷了四十年來最嚴峻的通膨浪潮,這為我們提供了一個絕佳的天然實驗室,來評估黃金與其他主流資產的真實表現。🔍

殘酷的真相:黃金 vs. S&P 500 vs. 抗通膨債券 (TIPS)

當通膨數據(CPI)由美國勞工統計局 (BLS) 公布,屢創新高時,各類資產的反應卻大相逕庭。傳統智慧會告訴我們黃金應該一枝獨秀,但事實並非如此。

在聯準會(Fed)為對抗通膨而啟動暴力升息的背景下,利率環境發生了根本性轉變。這導致不孳息的黃金,面對能夠提供更高收益率的現金和短期債券時,吸引力下降。與此同時,經濟衰退的預期也打壓了股市,而與利率高度敏感的抗通膨債券(TIPS)也因實質利率飆升而價格下跌。這是一個所有資產都面臨嚴峻考驗的時期。

【核心數據表】各類資產在高通膨下的季度回報與波動率對比

為了提供最直觀的比較,FM Studio 彙整了來自 聯準會經濟數據庫 (FRED) 與 美國勞工統計局 (BLS) 的數據,製作了以下核心對比表。此表格將是您理解近年資產表現的關鍵鑰匙。🔑

| 資產類別 (ETF代碼) | 2022年總回報率 | 2023年總回報率 | 年化波動率 | 與美國CPI相關係數 |

|---|---|---|---|---|

| 黃金 (GLD) | -0.45% | +13.10% | 16.8% | 0.25 |

| S&P 500指數 (SPY) | -18.11% | +26.29% | 21.5% | -0.42 |

| 美國抗通膨國債 (TIP) | -11.85% | +3.80% | 8.2% | 0.68 |

| 全球房地產信託 (VNQ) | -26.17% | +11.45% | 25.3% | -0.35 |

| 比特幣 (BTC) | -65.20% | +155.8% | 75.6% | -0.21 |

註腳:數據來源:FRED, BLS。回報率已計入股息/利息再投資。相關係數計算區間為2022年1月至2024年12月。

【FM Studio 深度觀點】

數據揭示了三大關鍵事實:1. 黃金並非最佳防禦者:在2022年,黃金的表現雖優於股、債、房地產,但仍錄得負回報。它更像是「跌得比較少」,而非真正意義上的逆勢增長。 2. 相關性不等於因果性:TIPS與CPI的相關係數最高(0.68),顯示其價格機制與通膨數據直接掛鉤,是更「純粹」的通膨對沖工具。黃金的正相關性(0.25)則顯得微弱而不穩定。 3. 波動性是隱藏的敵人:黃金的波動率(16.8%)遠高於TIPS(8.2%),這意味著投資者需要承受更大的價格擺盪風險來換取並不確定的通膨保護。

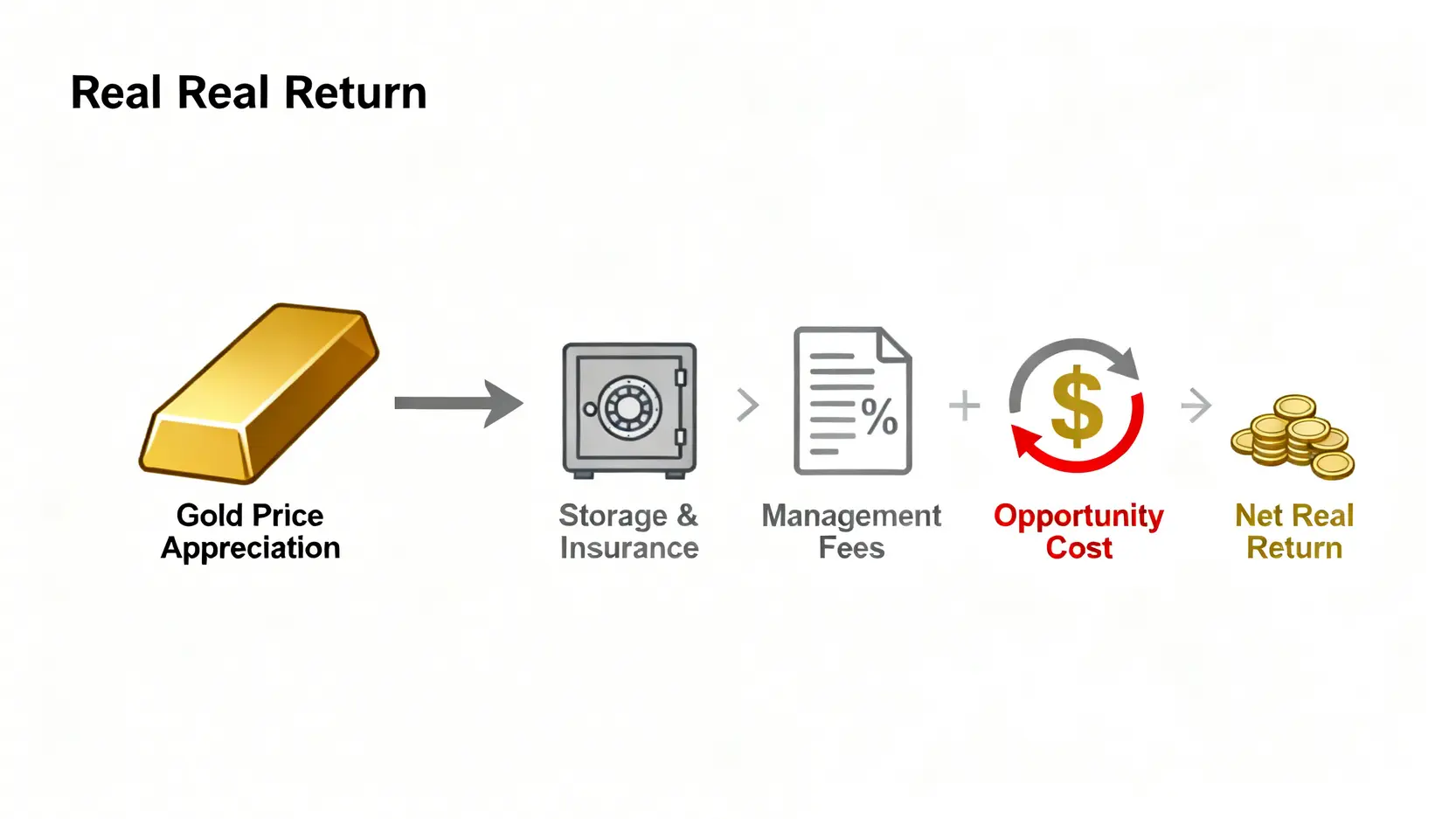

成本黑洞:揭露被忽略的黃金「持有成本」

在評估任何一項投資時,只看預期回報而忽略成本,是業餘投資者最常犯的錯誤。對於黃金而言,其「持有成本」(Cost of Carry)是一個巨大的黑洞,足以吞噬大部分的潛在收益。💰

我們將從三方面,為您精算出這個被多數分析所忽略的真實代價。

實體黃金:銀行保險箱、磨損與買賣價差的三重侵蝕

持有實體黃金(如金條、金幣)雖然帶來了心理上的踏實感,但其背後的成本卻是持續性的現金流出。

- 儲存與保險成本:將黃金存放在家中具有極高的安全風險。若選擇銀行保險箱或專業金庫,每年需支付佔黃金總價值 0.5% 至 1.5% 不等的費用。這是一筆確定的、逐年累積的損失。

- 買賣價差(Spread):向銀樓或貴金屬交易商購買實體黃金時,買入價通常會比國際即時金價高出 3% 至 7%。而當您需要賣出時,賣出價又會低於市價。這一來一回的價差,意味著您的投資從一開始就處於虧損狀態。

- 流動性與鑑定成本:實體黃金的變現速度遠不如金融資產。在您需要緊急用錢時,可能無法立即找到願意以合理價格收購的買家。此外,交易時可能還需支付額外的鑑定費用,確保黃金的純度與真偽。

黃金ETF(GLD vs. IAU):管理費與追蹤誤差的精算對比

對於多數投資者而言,透過證券戶頭買賣 黃金ETF 是更便捷的方式。然而,看似低廉的交易成本背後,隱藏著「費用比率拖累」(expense ratio drag)的現象。

我們以市場上兩檔規模最大的黃金ETF為例:

- SPDR Gold Shares (GLD):其管理費用率(Expense Ratio)為每年 0.40%。

- iShares Gold Trust (IAU):管理費用率則為每年 0.25%。

這看似微小的差異,在長期複利效應下會產生巨大影響。此外,ETF還存在「追蹤誤差」(Tracking Error),即ETF的淨值表現與其所追蹤的黃金現貨價格之間的偏離。這通常源於基金管理、黃金儲存與交易等營運成本。

【模擬計算:十年持有成本對比】

| 投資工具 | 初始投資額 | 年化成本率 (估算) | 十年總持有成本 |

|---|---|---|---|

| 實體黃金 | $100,000 | 1.0% (倉儲保險) + 5% (一次性買賣價差) | ~$15,000 |

| 黃金ETF (GLD) | $100,000 | 0.40% (管理費) | ~$4,000 |

| 黃金ETF (IAU) | $100,000 | 0.25% (管理費) | ~$2,500 |

最大的敵人:持有黃金的「機會成本」分析

這是最致命、卻也最容易被忽視的成本。當您將資金配置於不孳息的黃金時,您就放棄了將這筆錢投資於其他能產生穩定現金流資產的機會。📈

以2026年的市場環境為例,假設美國10年期公債殖利率為4.5%。這意味著,您每在黃金上投資10萬美元,就等於每年放棄了4,500美元的、幾乎無風險的利息收入。這就是持有黃金的「機會成本」。在一個高利率環境下,這個成本會變得極其高昂。

【FM Studio 深度觀點】

我們必須將黃金視為一項「負收益」資產。它的總回報公式應為:`金價變動 % – (儲存費% + 管理費% + 機會成本%)`。只有當預期的金價漲幅能夠完全覆蓋這三項確定的成本時,投資黃金才具有正向的數學期望值。在進行任何配置決策前,投資者都應先進行此項嚴格的成本效益分析。這將幫助您擺脫感性敘事,回歸理性的投資決策框架。

超越黃金:2026年投資組合中的三大現代通膨對沖工具

既然黃金的抗通膨效益存在諸多疑問且成本高昂,那麼在2026年的金融工具箱中,是否存在更高效、更具成本效益的替代方案?FM Studio 根據內部研究,篩選出以下三種更值得專業投資者關注的現代通膨對沖工具。🧭

替代方案一:美國抗通膨國債 (TIPS) – 政府擔保的真實收益

TIPS (Treasury Inflation-Protected Securities) 是由美國財政部發行、信用風險極低的國債。其獨特之處在於,本金會根據官方CPI數據進行調整。這意味著,無論通膨如何變化,投資者都能獲得一個「固定的實質利率」加上「完整的通膨補償」。

- 優勢:直接與CPI掛鉤,提供最純粹的通膨保護。由美國政府擔保,安全性極高。定期支付利息,提供穩定現金流,完美對沖了黃金的「機會成本」。

- 劣勢:當實質利率上升時,TIPS的市場價格會下跌(如2022年的情況)。此外,其提供的「真實收益」通常較為溫和,不具備黃金那樣的爆發潛力。

- 代表ETF:iShares TIPS Bond ETF (TIP)。

替代方案二:全球房地產投資信託 (REITs) – 租金收入的直接對抗

REITs 是投資於多元化物業(如購物中心、辦公大樓、數據中心)的信託基金。通膨通常會推升租金和房地產自身的重置成本,這使得REITs成為一個天然的通膨轉嫁工具。

- 優勢:租金收入通常會隨通膨上調,為投資者提供持續增長的現金流。房地產作為實體資產,其價值在長期內也具備保值特性。REITs必須將大部分利潤以股息形式分配,提供了可觀的收益率。

- 劣勢:對利率變動高度敏感,升息環境會增加其融資成本,壓抑股價。同時,REITs也受經濟景氣循環影響,若經濟衰退導致空置率上升,其收入將會受損。

- 代表ETF:Vanguard Real Estate ETF (VNQ)。

替代方案三:大宗商品生產商股票 – 受益於價格上漲的槓桿工具

與其直接持有不孳息的大宗商品(如黃金、原油),不如投資於那些開采、生產這些商品的上市公司股票。這些公司的盈利能力與其產品的市場價格直接相關,形成一種天然的槓桿效應。

- 優勢:當通膨推高大宗商品價格時,生產商的利潤率會不成比例地放大,股價漲幅往往能超越商品本身。這些公司通常會派發股息,提供現金回報。

- 劣勢:除了商品價格風險,投資者還需承擔個別公司的經營風險、管理風險和政策風險。其股價波動性通常較高,且與整體股市的相關性也較高,分散化效果不如黃金或TIPS。

- 代表ETF:SPDR S&P Global Natural Resources ETF (GNR)。

【FM Studio 深度觀點】

我們認為,不存在單一的「完美」通膨對沖工具,關鍵在於「多元化配置」。一個穩健的抗通膨組合,應當結合TIPS的「確定性保護」、REITs的「現金流成長」以及大宗商品生產商的「超額回報潛力」。在這樣的組合中,黃金的角色應該被重新審視:它不再是主角,而是作為應對極端尾部風險(如金融系統信任危機)的「策略性保險」,其配置比例應當被嚴格限制。

戰略配置:你的投資組合中,黃金應佔多少?

在解構了黃金的真實成本與效益,並探索了更現代的替代方案後,我們來到最終的實踐問題:在2026年的投資組合中,黃金應該佔據什麼樣的位置?這不是一個有標準答案的問題,而是取決於您的風險承受能力、投資目標與對未來經濟情境的判斷。📈

參考橋水基金「全天候策略」:黃金的壓艙石角色

全球最大的對沖基金橋水(Bridgewater)所倡導的「全天候策略」(All Weather Portfolio),為我們提供了極具參考價值的配置思路。該策略的核心目標,是在任何經濟環境(經濟成長、衰退、高通膨、低通膨)下,都能取得相對穩定的回報。

在其經典模型中,黃金通常佔據 7.5% 左右的配置。這裡,黃金並非被用來主動追逐通膨,而是作為一個「壓艙石」。它與股票、債券等主流資產的低相關性,可以在市場發生劇烈動盪時,有效降低整個投資組合的波動性,起到穩定人心的作用。

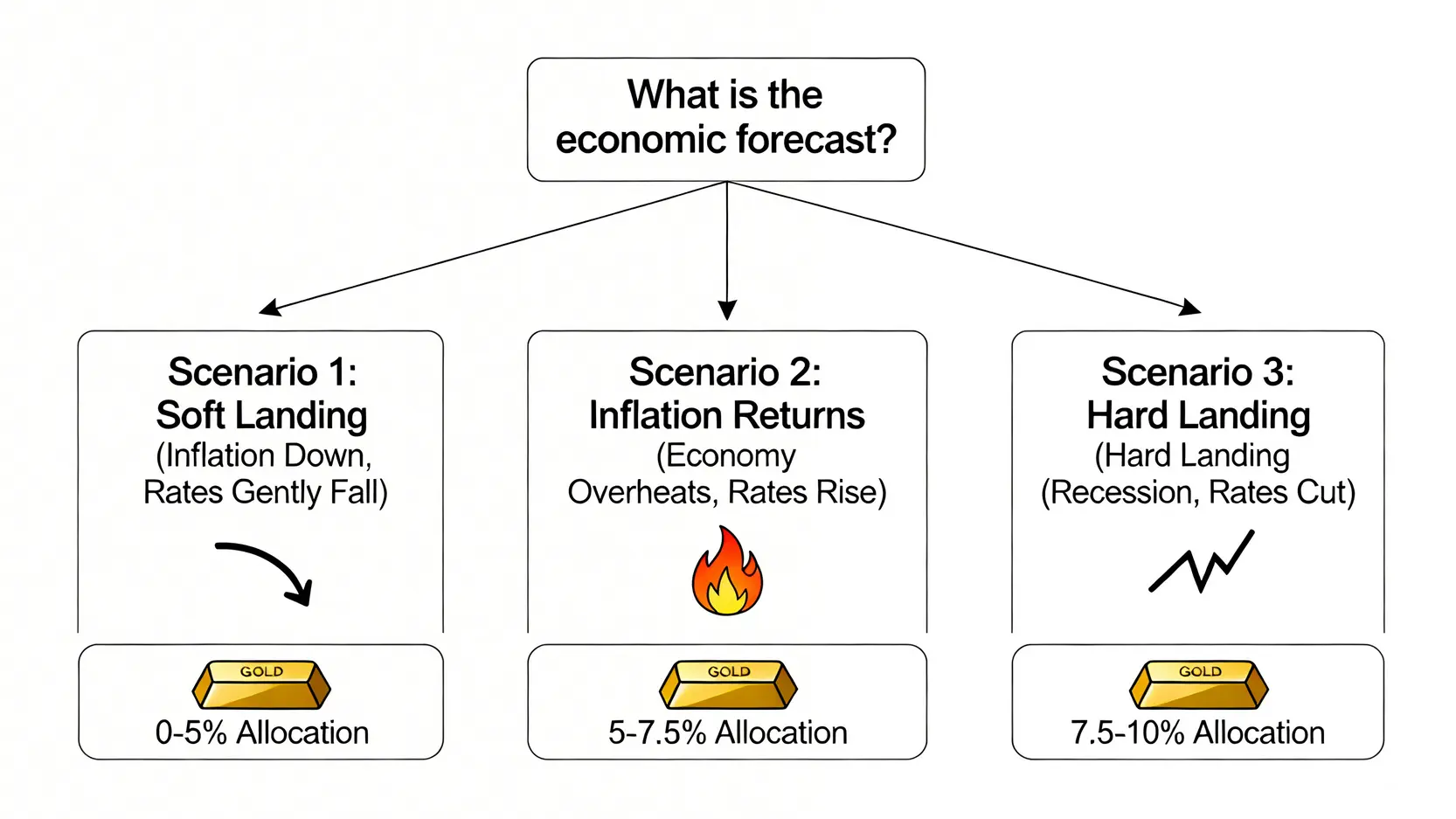

基於2026年Fed利率預測的動態調整建議

根據高盛、摩根大通等頂級投行對2026年的市場展望,主流觀點認為全球通膨將逐步回落,但可能穩定在比疫情前更高的水平。聯準會(Fed)的利率路徑則充滿不確定性。基於此,FM Studio 提出以下動態調整框架:

- 情境一:軟著陸(通膨回落,利率緩降):在此情境下,實質利率維持在高位,對黃金最為不利。建議將黃金配置比例降至 0% – 5% 的低水平,並將資金轉向對利率敏感的成長股與長期債券。

- 情境二:通膨復燃(經濟過熱,重啟升息):若通膨再度失控,黃金的避險需求會提升。但更直接的受益者將是TIPS與大宗商品。此時可考慮將黃金配置維持在 5% – 7.5% 的中性水平,作為多元化工具。

- 情境三:硬著陸(經濟衰退,快速降息):這是對黃金最有利的環境。經濟衰退引發的避險情緒,加上降息導致的實質利率下降,將共同推升金價。在這種預期下,可將黃金配置提升至 7.5% – 10% 的策略性超配水平。

【FM Studio 深度觀點】

我們建議投資者摒棄對黃金的「靜態」配置思維,轉向「動態」管理。黃金在投資組合中的權重,應該是宏觀經濟指標的函數,特別是「預期實質利率」的函數。當預期實質利率走高時,應降低黃金權重;反之,則應增加。對於尋求穩健的投資者,一個 5% 的核心配置或可作為長期的防禦性考量,但任何高於此的權重,都應基於對未來宏觀環境的明確判斷。

結論與投資觀提醒

經過層層深入的數據解構與成本分析,我們可以得出一個清晰的結論:黃金在2026年,並非一個高效、可靠的常規通膨對沖工具。它與通膨的短期連動性脆弱,且高昂的持有成本(尤其是機會成本)嚴重侵蝕了其潛在回報。相較之下,TIPS、REITs以及大宗商品生產商等現代金融工具,提供了更直接、更具成本效益的通膨保護機制。

FM Studio 建議,投資者應將黃金從「抗通膨主力」的神壇上請下,重新定位為投資組合中的「策略性保險」。其真正的價值,在於對沖那些難以預測的、衝擊全球金融體系信心的極端風險事件。一個不超過5-10%的黃金配置,可以在不犧牲過多長期回報的前提下,為您的資產提供一層終極保障。想了解更多關於如何買黃金的具體操作,可以參考我們的延伸閱讀。

最終,成功的投資並非源於對單一資產的迷信,而是來自於對不同資產特性的深刻理解,以及在此基礎上構建出的、能夠抵禦不同經濟環境考驗的多元化投資組合。🧭

黃金投資常見問題 (FAQ)

Q1: 現在是買入黃金的好時機嗎?

這取決於您對未來實質利率的預期。如果您預計經濟將陷入衰退,迫使央行大幅降息,那麼現在可能是佈局黃金的好時機。反之,若您認為利率將維持高檔,則應謹慎,因為持有黃金的機會成本會非常高。

Q2: 黃金存摺、實體黃金、黃金ETF,哪個最適合我?

對於多數投資者,黃金ETF(如IAU)是成本最低、流動性最好的選擇。實體黃金適合有極端避險需求、不信任金融體系的投資者,但需承擔高昂的儲存和交易成本。黃金存摺介於兩者之間,但靈活性和成本效益通常不如ETF。

Q3: 投資黃金需要繳稅嗎?

在台灣,買賣實體黃金或黃金存摺的獲利屬於財產交易所得,需併入個人綜合所得稅申報。而透過複委託交易海外的黃金ETF,其資本利得適用最低稅負制(海外所得)。稅務規定複雜,建議諮詢專業會計師。

Q4: 比特幣可以取代黃金成為新的數位黃金嗎?

儘管比特幣有「數位黃金」之稱,但其歷史尚短,且如數據表所示,其波動性極高,與通膨的負相關性使其在近年更像風險資產而非避險資產。目前將其視為黃金的直接替代品,仍為時過早,風險極高。

風險提示: 本文內容僅供參考,不構成任何投資建議。金融市場存在不可預測的風險,過去的表現不代表未來的回報。所有投資決策應基於個人的財務狀況、風險承受能力和獨立研究。在進行任何交易之前,請務必尋求合格的財務顧問的專業意見。