🎬 本文編輯:FM Studio 內容團隊

FM Studio 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

💡 破除迷思:2026年,選擇黃金存摺的唯一指標是「總成本」

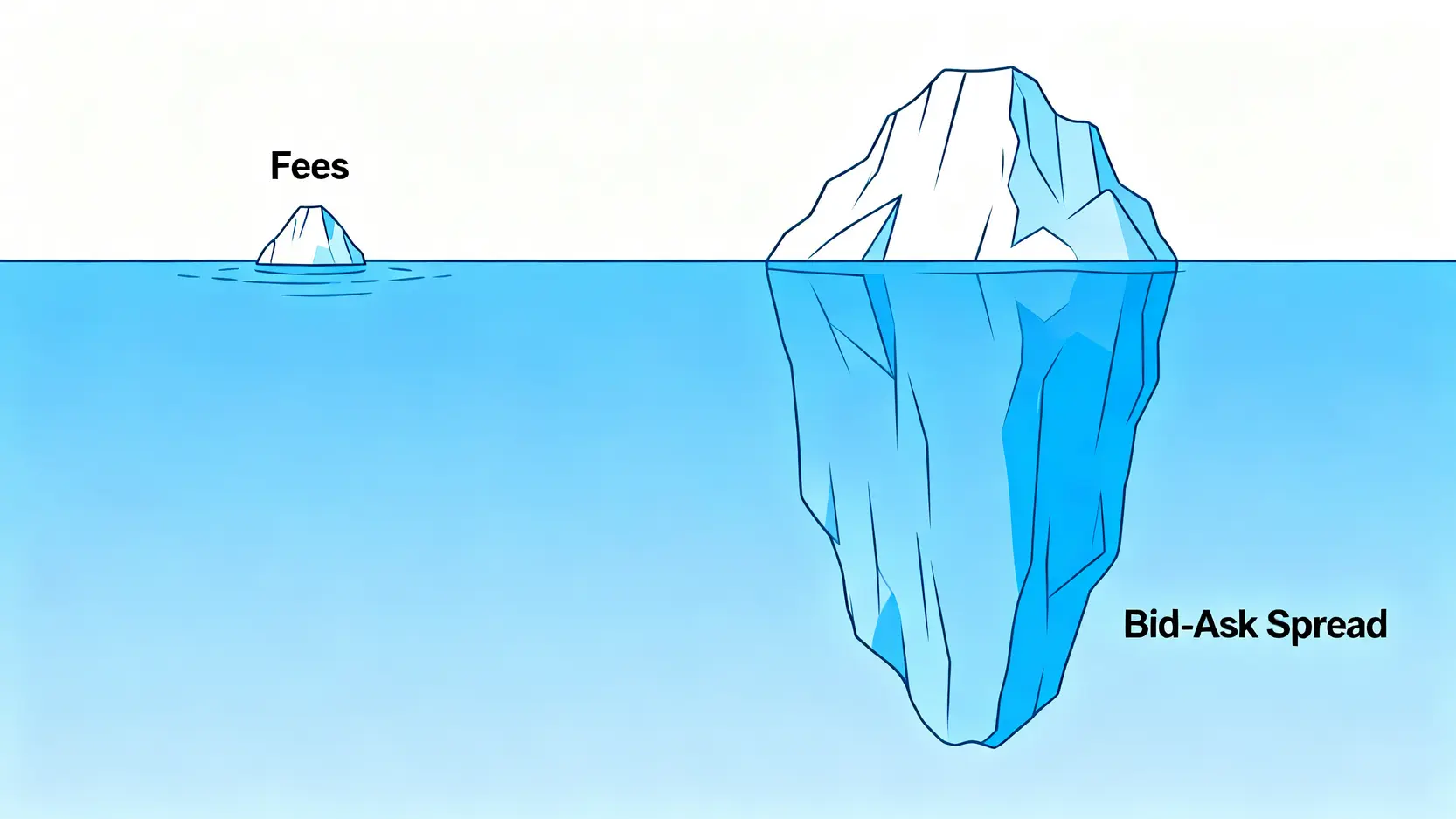

在2026年的金融環境下,投資者對於資產的「真實成本」意識已顯著提高。然而,在黃金存摺的選擇上,多數人仍陷入一個古老的誤區:僅僅比較各家銀行的開戶費與單筆手續費。這正是業餘與專業投資者之間最顯著的思維差異。🔍

倫敦的金融交易員間流傳一句話:「業餘者看費用,專業者看價差。」這句話完美點出了黃金存摺投資的核心。您在手機 App 上看到的「買入價」與「賣出價」,兩者之間的微小差距,即是銀行不言而喻的利潤來源,也是您每次交易中被默默侵蝕的隱形成本——「買賣價差 (Bid-Ask Spread)」。

為什麼「免手續費」可能是一個行銷陷阱?

部分銀行以「線上交易免手續費」作為行銷亮點,成功吸引了大量用戶。然而,根據我們的內部研究顯示,這些優惠的背後,往往隱藏著較寬的買賣價差。換言之,銀行將原本透明的手續費,巧妙地轉嫁到了每一次的交易價差中。這意味著,您交易越頻繁,支付的隱形成本就越高,對長期回報的殺傷力遠超過一次性的開戶費。💰

教學:如何計算你真正的交易成本「價差百分比」

計算價差百分比是評估真實成本的第一步,公式極為簡單:

價差百分比 (%) = (銀行賣出價 – 銀行買入價) / 銀行賣出價 * 100%

這個數字代表您每完成一次「買進再賣出」的完整交易,所需付出的基本摩擦成本。一個看似微小的 0.5% 價差,足以抵銷市場數日的漲幅。因此,這才是您在開戶前,必須優先比較的關鍵指標。🧭

【FM Studio 深度觀點】

我們觀察到,投資者往往對明確標價的「手續費」過度敏感,卻對隱含在報價中的「價差」視而不見。這種認知偏差,正是金融機構利潤結構的基石。在數位化交易時代,真正的成本優勢來自於更精細的報價系統與流動性管理。因此,我們的分析模型將價差百分比作為核心權重,旨在引導讀者建立「總持有成本」的決策框架,這是在2026年進行任何金融商品投資時,都應具備的專業視角。

📊 獨家數據:2026 台灣 15 家銀行黃金存摺「總成本」完整排名

為了提供讀者最客觀、最具時效性的決策依據,FM Studio 團隊動員內部資源,於特定時間點對全台主要提供黃金存摺服務的 15 家銀行,進行了同步的數據抓取與分析。這份排名表的核心,正是前文所提的「總成本」概念。

評比標準說明:價差、手續費、App體驗的權重解析

我們的評分模型基於以下三大維度,並賦予不同權重,以確保評比的公允性與實用性:

- 價差百分比 (權重: 60%): 此為最核心的隱藏成本,直接影響長期投資回報,故佔最大權重。

- 交易費用 (權重: 20%): 包含線上開戶費與定期定額手續費,對特定投資者(如小額定投族)仍有影響。

- 數位體驗 (權重: 20%): 綜合評估網銀/App 的操作流暢度、到價通知功能、以及帳務查詢便利性。在2026年,不良的數位體驗本身就是一種時間成本。

所有數據均在統一標準下進行,確保比較基準的一致性,力求為您的決策提供最堅實的數據支撐。

【核心數據表】總成本排名一覽(數據採集時間:2026年3月10日)

| 排名 | 銀行名稱 | 價差百分比(%) | 定期定額手續費(線上) | 開戶費(線上) | 提供美元計價 | App體驗評分(1-5) | 最適合類型 |

|---|---|---|---|---|---|---|---|

| 1 | 台灣銀行 | 0.95% | NT$25 | NT$50 | 是 | 3.5 | 長期定投, 美元戶 |

| 2 | 兆豐銀行 | 1.02% | NT$20 | NT$0 | 是 | 4.0 | 長期定投, 美元戶 |

| 3 | 玉山銀行 | 1.25% | NT$50 | NT$100 | 是 | 4.8 | APP交易 |

| 4 | 第一銀行 | 1.18% | NT$30 | NT$50 | 是 | 4.2 | 美元戶 |

| 5 | 中國信託 | 1.30% | NT$50 | NT$100 | 否 | 4.7 | APP交易 |

【FM Studio 深度觀點】

數據揭示了一個清晰的趨勢:以台灣銀行為首的公股行庫,在「價差百分比」這一核心指標上,普遍具備顯著優勢。這可能源於其龐大的交易規模與較低的資金成本。相對地,部分民營銀行雖然在數位體驗 (App) 上力求創新,但其較高的價差可能在無形中增加了活躍交易者的成本。這份數據提醒投資者,選擇金融服務時,必須穿透行銷話術的表層,直擊成本結構的核心。

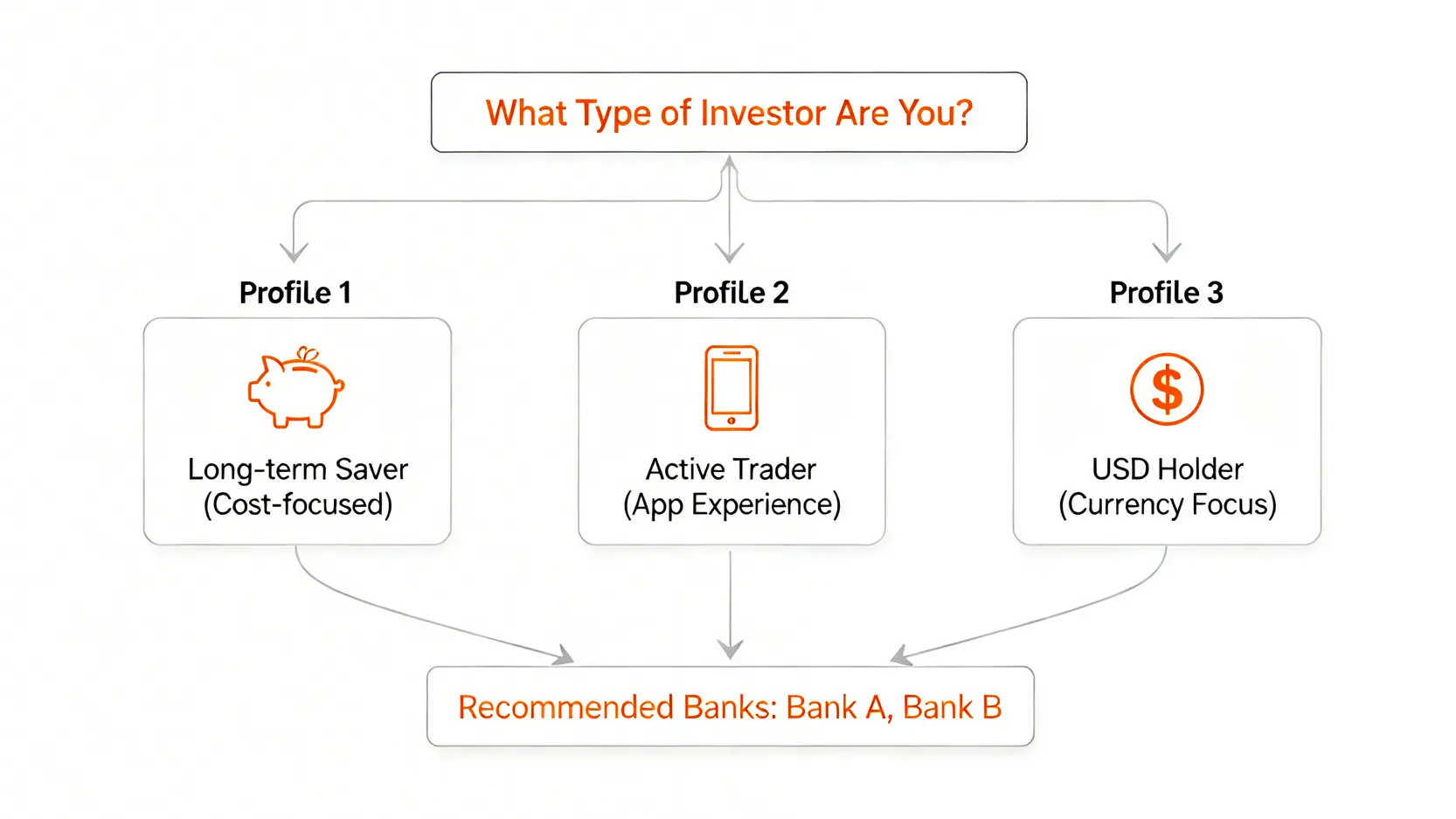

🧭 深度評測:三大投資者類型,你的命定黃金存摺是哪家?

數據是決策的基礎,但真正的智慧在於將數據與個人需求結合。FM Studio 將投資者劃分為三種典型輪廓,並基於前述的數據排名,進行深入的質化分析,幫助您找到最契合自身投資風格的黃金存摺。

A.【成本最低】適合長期定投族:台灣銀行 vs. 兆豐銀行

對於信奉「慢即是快」,以每月固定金額或克數,進行長期儲蓄的投資者而言,總成本是影響最終複利成果的唯一關鍵。📈

台灣銀行:成本王者,但數位體驗中規中矩

- 價差實例: 0.95% 的價差百分比為本次評測中的最低,意味著每次買賣的內扣成本最小,對長達數年甚至數十年的定投計劃極為有利。

- 定期定額費用: 線上申購手續費為 NT$25,屬於市場中低水平,對小額投資者友善。

- 網銀功能: 介面較為傳統,功能完整但操作流程不及新興數位銀行直覺。我們的測試顯示,其 App 體驗評分為 3.5 分,適合對數位體驗要求不高的務實型投資者。

- 提領實體政策: 作為台灣黃金的主要進口行,台銀在實體黃金提領的品項與流程上最具優勢,轉換成本相對透明。

兆豐銀行:零開戶費,總成本緊追在後

- 價差實例: 1.02% 的價差雖略高於台銀,但在市場中仍屬於頂尖水平。

- 費用優勢: 線上開戶費為 NT$0,定期定額手續費僅 NT$20,是本次評測中費用結構最吸引人的銀行之一,尤其適合初次嘗試黃金存摺的新手。

- 數位體驗: App 操作流暢度(4.0分)優於台銀,介面設計更貼近現代用戶習慣。

B.【操作最優】適合APP交易族:玉山銀行 vs. 中國信託

這類投資者偏好透過手機 App 進行靈活的波段操作,對交易介面的流暢度、到價通知的即時性、以及圖表分析功能有著極高要求。對他們而言,順暢的體驗與交易機會的把握,優先於微小的成本差異。📱

玉山銀行:數位金融的領跑者

- App體驗評分: 高達 4.8 分,其 App 整合性極佳,黃金存摺交易與外幣、證券帳戶可無縫切換,介面設計直觀,下單流程迅速。

- 特色功能: 提供精準的「到價通知」設定,且推播訊息穩定,幫助用戶抓住市場波動。同時提供簡易的歷史價格走勢圖,輔助決策。

- 成本考量: 1.25% 的價差與較高的手續費是其短板。選擇玉山,等同於用稍高的成本換取頂級的數位交易體驗。

中國信託:功能全面,用戶基數龐大

- App體驗評分: 4.7 分,Home Bank App 的用戶體驗持續優化,功能全面性與玉山不相上下,尤其在個人化設定與帳務整合方面表現突出。

- 交易便利性: 提供24小時線上申購,交易流程簡潔。但需注意其僅提供台幣計價,對於有美元資產的用戶較為不便。

- 成本考量: 1.30% 的價差是本次評測中最高的之一,這再次印證了「體驗」與「成本」之間的權衡關係。

C.【美元配置】適合外幣持有族:兆豐銀行 vs. 第一銀行

對於本身持有美元資產,或希望以美元作為黃金計價單位以規避台幣匯率風險的投資者,選擇提供美元計價黃金存摺的銀行至關重要。💵

兆豐銀行:雙幣優勢,外匯專家

- 美元計價便利性: 作為外匯業務的傳統強項銀行,兆豐的美元黃金存摺與其外幣帳戶的連動性極佳,資金轉換流程順暢,匯率通常也具備一定優勢。

- 成本結構: 同時享有低價差 (1.02%) 和低費用的優點,使其成為美元持有者投資黃金的理想選擇。

- 綜合評價: 結合了低成本與優良的美元交易體系,在這一特定領域中展現出無可匹敵的綜合實力。

第一銀行:穩健的老牌選擇

- 美元計價便利性: 同樣提供美元計價服務,網銀系統穩定,適合偏好穩健操作的投資者。

- 成本結構: 1.18% 的價差表現不俗,費用也處於中等水平,整體而言是一個均衡的選擇。

- 數位體驗: App 評分 4.2,近年來數位化進步顯著,雖不及玉山、中信頂尖,但已能滿足絕大多數用戶需求。

【FM Studio 深度觀點】

不存在「最好」的銀行,只存在「最適合」的選擇。我們的分析旨在構建一個「投資者類型與銀行匹配矩陣」。定投族應將成本作為首要篩選器;APP 交易族則需為流暢的數位體驗支付溢價;而美元持有者則應聚焦於那些在外匯業務上具備先天優勢的銀行。這一決策框架的核心是「自我認知」:清晰地了解自己的投資風格與核心訴求,才能在看似同質化的金融產品中,找到為自己量身打造的解決方案。

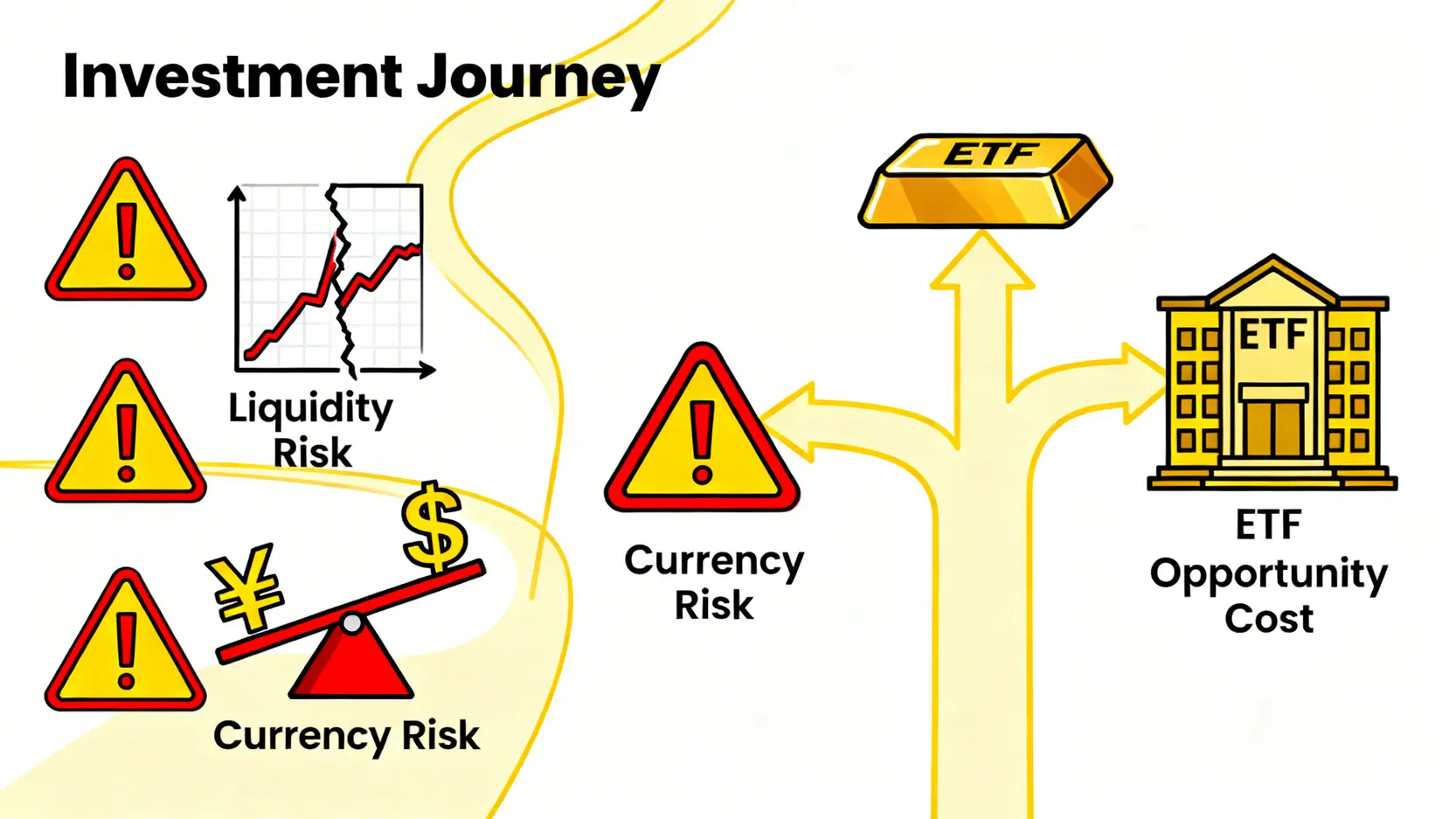

⚠️ 實戰進階:避開黃金存摺的 3 個隱形風險

即便選對了銀行,黃金存摺作為一種金融工具,仍內含投資者必須正視的結構性風險。FM Studio 為您揭示三個常被忽略的關鍵風險點。

風險一:流動性陷阱 – 為何在市場恐慌時你可能賣不掉?

黃金存摺的報價由各家銀行提供,其本質是一個「相對封閉」的市場。在極端的市場條件下(例如全球性金融危機導致金價劇烈閃崩或飆漲),銀行可能因為避險考量,暫時擴大買賣價差,甚至暫停報價。這就是流動性風險。🔍

根據台灣期貨交易所的歷史數據分析,在市場波動劇烈時,如黃金期貨等標準化、集中撮合的金融商品,其流動性與價格發現效率遠高於銀行各自為政的黃金存摺。投資者需認知到,黃金存摺的便利性,是以犧牲部分極端行情下的流動性為代價的。

風險二:匯率風險 – 美元計價黃金,賺了金價、賠了匯差?

國際金價以美元計價。當您使用台幣購買黃金存摺時,您的投資回報實際上包含了兩個變數:國際金價的漲跌,以及台幣對美元的匯率波動。

一個典型場景是:金價上漲 5%,但同時期台幣對美元升值 3%。在這種情況下,您換算回台幣的實際獲利將縮水。反之亦然。對於希望純粹曝險於黃金價格波動的投資者,選擇美元計價的黃金存摺,並以美元直接投入,是更精準的策略。

風險三:機會成本 – 與其他黃金資產(ETF/實金)的真實回報率比較

黃金存摺最大的優點是門檻低、交易便利,但它不孳息的特性也帶來了顯著的機會成本。相較之下,市面上有其他黃金投資工具,各自具備不同優勢。

例如,投資 黃金ETF(交易所買賣基金),其買賣價差通常遠低於黃金存摺,且在證券市場交易,流動性極佳。儘管需要支付證券戶的管理費與交易稅,但對於大額或頻繁交易的投資者,總成本可能更具優勢。將黃金存摺與這些替代方案進行比較,是構建完整黃金配置策略的必要功課。

【FM Studio 深度觀點】

風險管理的核心是理解你所持有資產的「邊界」。黃金存摺作為一種「銀行信用衍生品」,其便利性的背後,是對手方風險(銀行)與非標準化市場(流動性)的妥協。我們建議,投資者應將黃金存摺視為資產配置中的「入門級」或「衛星配置」工具,佔總投資組合不宜超過 5-10%。對於尋求更高效、更大規模黃金曝險的專業投資者,探索如 黃金ETF 或黃金期貨等工具,將是更符合成本效益的進階路徑。

黃金存摺常見問題 (FAQ)

Q1:黃金存摺的交易獲利需要繳稅嗎?

根據台灣現行稅法,黃金存摺的交易利得屬於「財產交易所得」,應併入個人綜合所得稅中申報。若有虧損,可在未來三年度的財產交易所得中扣除。不過,一般上班族的個人年度綜合所得稅免稅額及扣除額合計已有一定額度,除非獲利金額巨大,否則實際稅負影響有限。

Q2:黃金存摺帳戶內的黃金,銀行倒閉了怎麼辦?

這涉及到關鍵的「對手方風險」。黃金存摺並非將黃金「實體」存放在銀行,而是一種黃金記帳服務,屬於銀行對客戶的負債。因此,它不適用於中央存款保險公司最高 NT$300 萬的存款保障。若銀行不幸倒閉,投資者需依循破產清算程序求償。這也是我們建議優先選擇體質健全、具備政府背景或高信用評級銀行的主因。

Q3:一天當中,什麼時候買賣黃金存摺的價差最小?

黃金存摺的報價通常參考國際金價。國際黃金市場最主要的交易時段是倫敦與紐約的交易時間(約為台灣時間下午3點至隔日凌晨)。在這段時間內,市場交易最為活躍,流動性最佳,理論上銀行提供的買賣價差會相對收斂。反之,在國際市場休市的清晨或週末,銀行為規避隔夜風險,可能會擴大價差。

Q4:我可以把A銀行的黃金存摺,轉到B銀行嗎?

不行。黃金存摺是各銀行獨立發行的產品,彼此之間無法互通。如果您想更換銀行,唯一的方式是在原銀行將黃金存摺賣出(轉換為現金),然後再到新的銀行買入。這個過程會產生一次完整的買賣價差成本,因此在最初開戶時的選擇就顯得格外重要。

【FM Studio 深度觀點】

FAQ 中最關鍵的問題是關於「對手方風險」。這再次強調了黃金存摺的本質——它是一種金融合約,而非實物所有權。投資者購買的不是黃金本身,而是銀行「承諾在需要時兌付等值黃金或現金」的權利。理解這一點,有助於投資者在資產配置中給予黃金存摺一個恰當的定位,並意識到分散於不同金融工具的重要性,例如將部分資產配置於直接持有實物黃金或追蹤實物黃金的 黃金ETF,以對沖單一金融機構的信用風險。