🎬 本文編輯:FM Studio 內容團隊

FM Studio 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

破除迷霧:您問的「公積金」究竟是哪一種?

在 FM Studio 的分析模型中,我們發現「公積金」一詞是造成金融概念混淆的重災區。投資者常在不同語境下被誤導,導致錯誤的財務決策。🔍

這不只是名詞不同,而是影響您未來數十年退休金和房產佈局的兩種遊戲規則。讓我們先快速進行概念定位,確保您在正確的賽道上思考。

💡 情境一:中國大陸上班族的「住房公積金」

若您在上海、北京等城市工作,每月薪資單上被扣除一筆費用,並由公司匹配相同金額存入一個特定帳戶,那麼您所指的,就是以「住房保障」為核心目的的「住房公積金」。

它的本質是一筆專款專用的長期儲蓄,主要用途被嚴格鎖定在購房、租房、或房屋修繕上。其低廉的貸款利率是它最大的吸引力,但流動性極差是其致命弱點。

💡 情境二:香港打工仔的「強積金 (MPF)」

對於在香港工作的專業人士,「公積金」幾乎等同於「強制性公積金」,簡稱強積金或 MPF。這是一項強制性的退休儲蓄計畫,目標非常純粹:為您的退休生活做準備。

與住房公積金不同,MPF 的資金會投入您自選的基金進行投資,因此回報率並非固定,而是與市場波動掛鉤。您擁有一定的投資自主權,但同時也需承擔市場風險。💰

💡 情境三:新加坡公民的「中央公積金 (CPF)」

新加坡的中央公積金 (Central Provident Fund, CPF) 堪稱是三者中設計最複雜、功能最全面的制度。它不僅僅是退休金或住房基金,而是一個涵蓋退休、住房、醫療三大需求的綜合性社會保障體系。

CPF 帳戶被細分為普通帳戶 (OA)、特別帳戶 (SA) 和保健儲蓄帳戶 (MA),每個帳戶的資金用途和利率都不同。其設計的精妙之處在於平衡了個人生命週期中的各項重大開支。

💡 情境四:財報分析師眼中的「資本公積」

如果您是在分析一家上市公司的財務報表時看到「資本公積」,那它與前三者完全無關。資本公積 (Capital Reserve) 屬於股東權益的一部分,主要來源是股本溢價、資產重估增值等。

它代表了公司的「家底」,但不能隨意分配給股東作為股利。對財報分析師而言,這是一個觀察公司資本結構與歷史財技操作的重要窗口。📊

【FM Studio 深度觀點】

概念的混淆是金融決策的第一個敵人。用戶脫口而出的「公積金」,背後可能指向三種截然不同的金融工具,分別對應著三種截然不同的資產配置邏輯。釐清您所屬的體系,是進行任何有效財務規劃的第一步。錯誤的定義將導致您在後續的風險評估與效益分析中,全盤皆輸。

【獨家數據】2026 跨地區公積金制度超級比一比

為了讓讀者對這三種主流公積金制度的差異有更穿透的理解,FM Studio 內部研究團隊彙整了截至 2024 年第四季的官方數據,並結合 2026 年的政策預測,製作了以下橫向對比表。所有數據均引用自官方機構,確保其權威性與時效性。

維度一:錢從哪裡來?(繳存比例與上限對比)

繳存比例直接決定了您每月投入的現金流。中國大陸的比例最具彈性,而新加坡的總繳存率最高,反映了其強制儲蓄的力度。香港的上限則相對明確。💰

維度二:錢能怎麼用?(提取與貸款條件對比)

資金的「流動性」是衡量一項資產優劣的關鍵。從對比中可見,中國大陸的住房公積金用途最為狹窄,高度綁定房地產。而香港 MPF 則是最嚴格的退休金,幾乎完全鎖定至 65 歲。新加坡 CPF 則在兩者之間取得了平衡。🧭

維度三:回報率揭秘(官方利率 vs. 市場通膨)

這是最核心的財務指標。中國大陸的公積金提供的是一個無風險的固定利率,但長期來看可能難以跑贏通膨。香港 MPF 的回報取決於個人選擇,充滿不確定性。新加坡 CPF 則提供了一個由政府背書的、相對穩健的階梯式利率,兼具穩定與一定的增長潛力。📈

以下是我們的詳細數據對比表:

| 比較維度 | 中國大陸(住房公積金) | 香港(強積金 MPF) | 新加坡(中央公積金 CPF) | 專家點評(風險與機會) |

|---|---|---|---|---|

| 主要目的 | 購房/租房儲蓄 | 強制性退休儲蓄 | 退休、住房、醫療綜合保障 | 新加坡CPF功能最全面,但也最複雜 |

| 繳存比例 (個人/公司) | 各為 5%-12% (公司自訂) | 各為 5% | 個人 20%, 公司 17% (隨年齡遞減) | 新加坡總繳存率最高,強制儲蓄力度大 |

| 繳存上限 (當地貨幣) | 依城市平均工資3倍為上限,動態調整 | 月薪 HKD 30,000 為上限,各繳 HKD 1,500 | 月薪 SGD 6,800 為上限 | 香港的上限最為剛性 |

| 提取條件 | 購房、租房、退休、完全喪失勞動能力 | 年滿 65 歲、永久離港、罹患絕症等 | 購房 (OA)、醫療 (MA)、年滿 55 歲後分階段提取 | MPF流動性最差,幾乎完全鎖定至退休 |

| 貸款利率 (年化) | 約 2.85% – 3.35% (首套房) | 不適用 | HDB貸款利率約 2.6% (掛鉤OA利率) | 住房公積金的低息貸款是其核心價值 |

| 官方帳戶利率/回報率 | 按一年期定存利率,約 1.5% | 市場回報,成員自負盈虧 (長期年化約 3-4%) | OA: 2.5%, SA/MA: 4.08% (2026年利率) | CPF利率具吸引力,MPF潛力與風險並存 |

| 主管機關 | 中華人民共和國住房和城鄉建設部 | 香港積金局 (MPFA) | 新加坡中央公積金局 (CPF Board) | 務必以官方機構發布的最新資訊為準 |

【FM Studio 深度觀點】

數據不會說謊。將三地制度並列,其底層設計哲學的差異便一覽無遺。中國大陸的制度是「房產工具」,香港是純粹的「退休儲蓄」,而新加坡則是「綜合性人生規劃帳戶」。理解這個核心定位,才能在評估其利弊時,擁有正確的分析框架。例如,用評估投資基金的標準去衡量住房公積金的回報率,本身就是一種邏輯錯配。

被忽略的隱形成本:公積金的兩大財務風險

傳統觀點普遍將公積金視為一種「員工福利」,但從金融分析師的視角,任何強制性的資金投入都必然伴隨著風險與成本。FM Studio 觀察到,市場上絕大多數討論都忽略了兩個最關鍵的隱形成本:機會成本與流動性風險。

⚠️ 風險一:低回報率下的「機會成本」有多驚人?

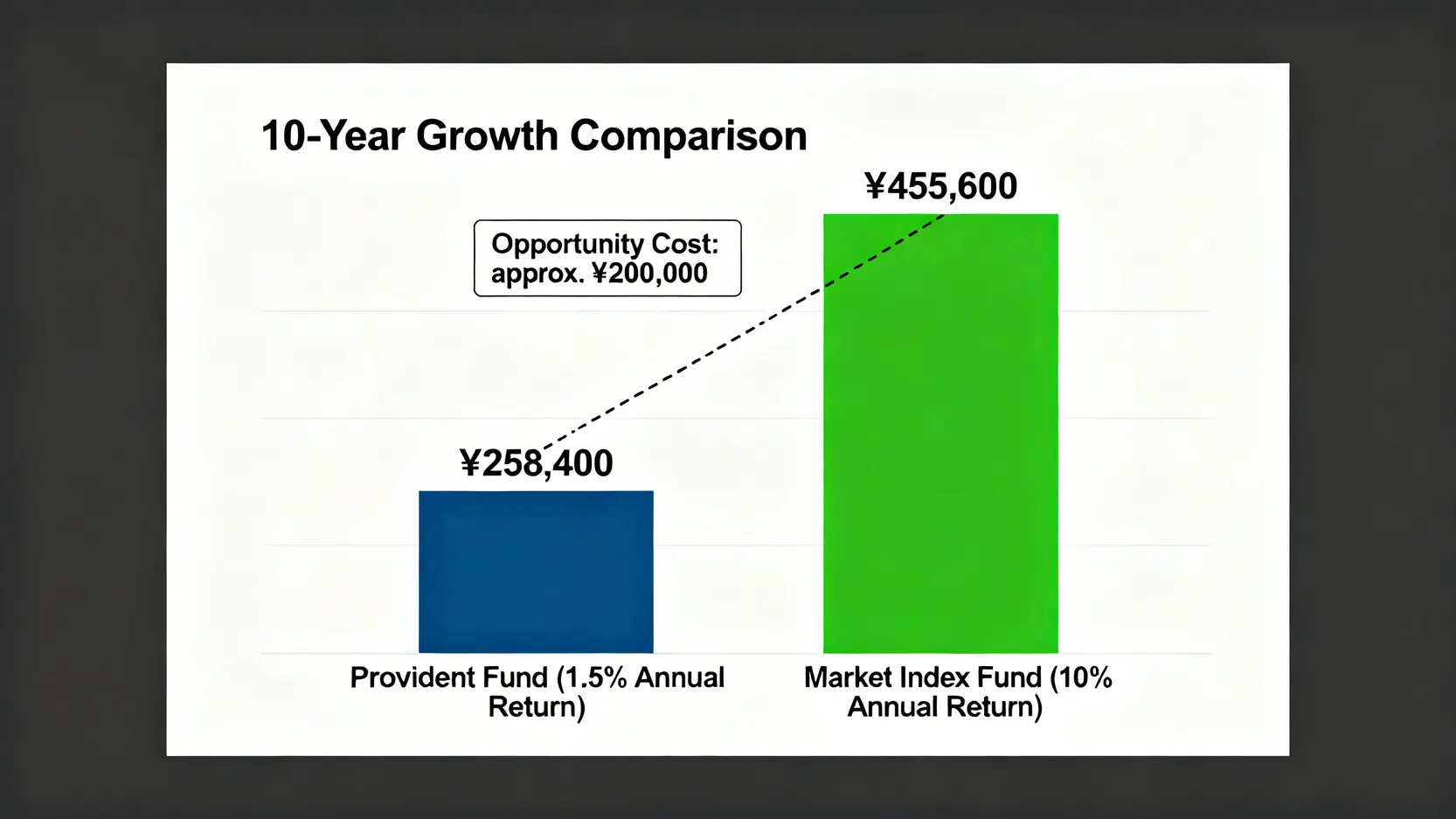

機會成本,是指為了得到某種東西而所要放棄另一些東西的最大價值。當您的資金被鎖定在年化回報率僅 1.5% 的住房公積金帳戶時,您放棄的,是將這筆錢投入到更廣闊市場的潛在回報。

讓我們用一個簡化的模型來將這個抽象概念具象化:

- 情境假設:小張每月個人與公司合計繳存 2,000 元人民幣的住房公積金。

- 公積金帳戶模擬:10 年後,假設利率維持在 1.5%,他的帳戶本息合計約為 258,400 元。

- 市場投資模擬:如果同樣的 2,000 元,每月定投於追蹤全球市場的指數基金(如 S&P 500),參考過去十年約 10% 的年化回報率計算,10 年後,他的資產總值可能增長至約 455,600 元。

兩者之間的差額,接近 20 萬元,這就是您選擇公積金所付出的、看不見的「機會成本」。這個數字是驚人的,它揭示了一個殘酷的真相:長期來看,過於保守的資產,正在無聲地侵蝕您財富的增長潛力。📈

⚠️ 風險二:「流動性陷阱」——看得見卻拿不出的錢

金融學上,資產的流動性(Liquidity)是其價值的重要組成部分。您的公積金帳戶餘額雖然數字很清晰,但它是一種高度受限資產。您無法在應對突發失業、家庭醫療急需、或絕佳的投資機會出現時,隨意動用這筆錢。

這種「看得見卻拿不出的錢」的狀態,我們稱之為「流動性陷阱」。尤其是在經濟下行週期,當家庭急需現金時,公積金嚴苛的提取條件可能會讓您陷入困境。此外,繁瑣的行政審批流程也構成了時間成本和不確定性風險,這是在規劃個人應急儲備金時必須充分考慮的因素。

【FM Studio 深度觀點】

將公積金的決策,從「福利思維」轉換為「投資思維」,是現代理財的必修課。您需要問自己:為了獲得公積金的低息貸款資格或政府的強制儲蓄保障,我願意付出多大的機會成本和流動性代價?這個問題沒有標準答案,取決於您個人的風險偏好、年齡階段和人生規劃。但只有意識到這兩個隱形成本的存在,您的決策才稱得上是理性的。

最大化您的公積金效益:專家級操作指南

儘管公積金存在內在風險,但它依然是個人財務結構中不可或缺的一環。關鍵不在於是否參與,而在於如何最大化其效益,將其從一筆「死錢」變為撬動更大財務目標的槓桿。🧭

操作一:如何利用公積金貸款,撬動更優質的房產?

公積金貸款最大的優勢在於其遠低於商業貸款的利率。在房地產市場,利率的微小差異,在長達 20-30 年的還款週期中會被極大放大。聰明的策略是將公積金貸款的額度「用足用滿」。

- 額度測算:提前了解所在城市的公積金貸款上限,以及與您帳戶餘額、繳存年限掛鉤的具體計算方式。

- 組合貸款策略:如果總房價超出公積金貸款上限,應優先考慮「公積金 商業」的組合貸款,而不是放棄公積金貸款。這樣能最大程度降低您的總利息支出。

- 長期視角:不要因為短期內沒有購房計劃就選擇最低比例繳存。連續、足額的繳存記錄是您未來申請高額度貸款的信用基礎。

操作二:跨城市/跨國工作者的公積金轉移與提取策略

對於流動性強的現代人才,處理好多地的公積金是個痛點。以下是一些基本原則:

- 中國大陸境內轉移:目前已實現「全國住房公積金異地轉移接續平台」,當您更換工作城市時,務必第一時間辦理轉移,以確保繳存年限連續計算,這對您在新城市的貸款資格至關重要。

- 離境提取(香港/中國大陸):如果您計劃永久離開香港或中國大陸,通常可以申請一次性全額提取您的強積金或住房公積金。請務必備妥相關證明文件(如海外定居證明、銷戶證明等),並預留充足的辦理時間。

- 新加坡 CPF 的特殊性:CPF 的處理更為複雜,即使您離開新加坡,資金也通常會被保留在帳戶內直至您達到提取年齡。了解其長期投資規則與海外處理流程,對您的全球資產配置極為重要。

操作三:除了買房,還有哪些合規的「另類提取」技巧?

許多人對公積金的用途理解過於狹隘。根據各地最新政策,還有一些合規的提取方式可以盤活這筆資金:

- 租房提取:這在大陸一線城市尤其普遍。雖然每月提取金額有上限,但對於緩解年輕人的現金流壓力非常有幫助。務必將此項操作變為常規動作。

- 重大疾病醫療支付:在家庭成員罹患重大疾病時,公積金可以作為應急醫療資金來源。了解相關政策,可以在危急關頭提供關鍵支持。

- 父母子女間的購房互助:部分地區政策允許子女使用父母的公積金帳戶餘額進行購房,或幫助父母償還貸款,反之亦然。這種家庭內部的資金協同,可以極大提升購房能力。

【FM Studio 深度觀點】

公積金的規則雖然繁瑣,但並非鐵板一塊。每一項政策的背後,都為規劃者預留了操作空間。專業的財務顧問與普通用戶的區別,就在於能否吃透規則,並將其轉化為對自己有利的策略。我們的建議是:將研究公積金政策視為一項低風險、高回報的「資訊投資」,花時間去了解您所在地的最新條款,其潛在回報可能遠超您的預期。

結論:將公積金視為「防守型資產」,而非您唯一的未來

經過層層剖析,我們回到最初的問題:公積金是什麼?FM Studio 的最終結論是:它是一種由政策主導的、兼具福利與金融屬性的「防守型資產」。

它的存在,為您的住房需求和退休生活提供了一個最基礎的保障(Safety Net)。其低風險、低回報、低流動性的特性,決定了它在個人整體資產配置中,應當扮演「守門員」的角色,而非「前鋒」。它的任務是守住底線,而不是創造超額收益。

成熟的資產配置:讓公積金守住底線,讓進攻型資產創造未來。

過分依賴公積金作為唯一的退休或財富積累工具,將使您面臨巨大的機會成本和通膨風險。真正成熟的財務規劃,是在充分利用公積金政策紅利(如低息貸款)的同時,積極構建一個由股票、基金、債券等多元化資產組成的、更具成長性的「進攻型」投資組合。唯有攻守兼備,才能在不確定的經濟未來中,穩健地走向財務自由。

關於公積金的常見問題 (FAQ)

- Q1: 我離職了,公積金帳戶會怎麼樣?

您的帳戶將會被「封存」,處於暫停繳存狀態,但帳戶內的餘額和利息計算不受影響。當您找到新工作後,由新公司為您辦理「啟封」並繼續繳存即可。若長時間未找到工作,帳戶會轉入集中託管戶進行統一管理。

- Q2: 自由工作者可以自己繳納公積金嗎?

這取決於您所在地區的政策。在中國大陸,部分城市已開放靈活就業人員以個人名義開戶和繳存住房公積金,但可能無法享受企業匹配繳存的部分。在香港,自僱人士也必須強制參與強積金計畫。

- Q3: 我可以提取公積金用於裝修或購買傢俱嗎?

通常不行。中國大陸的住房公積金用途嚴格限制在「購買、建造、翻建、大修」自住住房,普通的室內裝修、裝飾或購買傢俱不符合提取條件。「大修」需要有危房鑑定等專業證明。

- Q4: 公積金的繳存基數和比例可以隨意調整嗎?

不可以。繳存基數通常是您上一年度的月平均工資,每年核定一次。繳存比例則由公司在政策規定的範圍內(如5%-12%)統一確定,個人無法單獨調整。這確保了制度的公平性和規範性。

- Q5: 如果公司沒有給我繳納公積金,我該怎麼辦?

為員工繳納公積金是法律規定的強制義務(在適用地區)。如果公司未按規定繳納,您可以向當地的公積金管理中心投訴舉報,要求公司補繳。這是維護您自身合法權益的重要途徑。

風險提示

本文內容僅供參考與教育目的,不構成任何形式的財務、稅務或法律建議。公積金政策可能因地區和時間而異,所有操作前請務必諮詢當地主管機關或專業財務顧問,並以最新官方公告為準。投資涉及風險,過去的表現不代表未來的回報。請在做出任何財務決策前進行獨立的盡職調查。