🎬 本文編輯:FM Studio 內容團隊

FM Studio 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

當我們在加油站為汽車加油時,很少會思考汽油的源頭——那桶深藏地底、被稱為「黑金」的原油。一個常見的問題是:一桶看似單純的原油,最終能提煉出多少我們日常使用的汽油?

這個問題的答案,遠比一個簡單的數字複雜。它不僅僅是體積的換算,更是一場涉及全球金融、地緣政治與頂尖化工技術的「煉金術」。根據 FM Studio 的內部研究,投資者對此問題的興趣,深層動機是為了理解能源成本與終端價格之間的真正聯繫。

傳統的內容往往止步於「一桶油約159公升」,卻忽略了決定這桶油真正價值的核心變數。本文將徹底跳脫舊有框架,從金融分析師的視角,為您揭開煉油廠背後的利潤密碼,深入解析2026年最新的市場動態。🧭

破除迷思:一桶159公升的原油,究竟藏著多少財富?

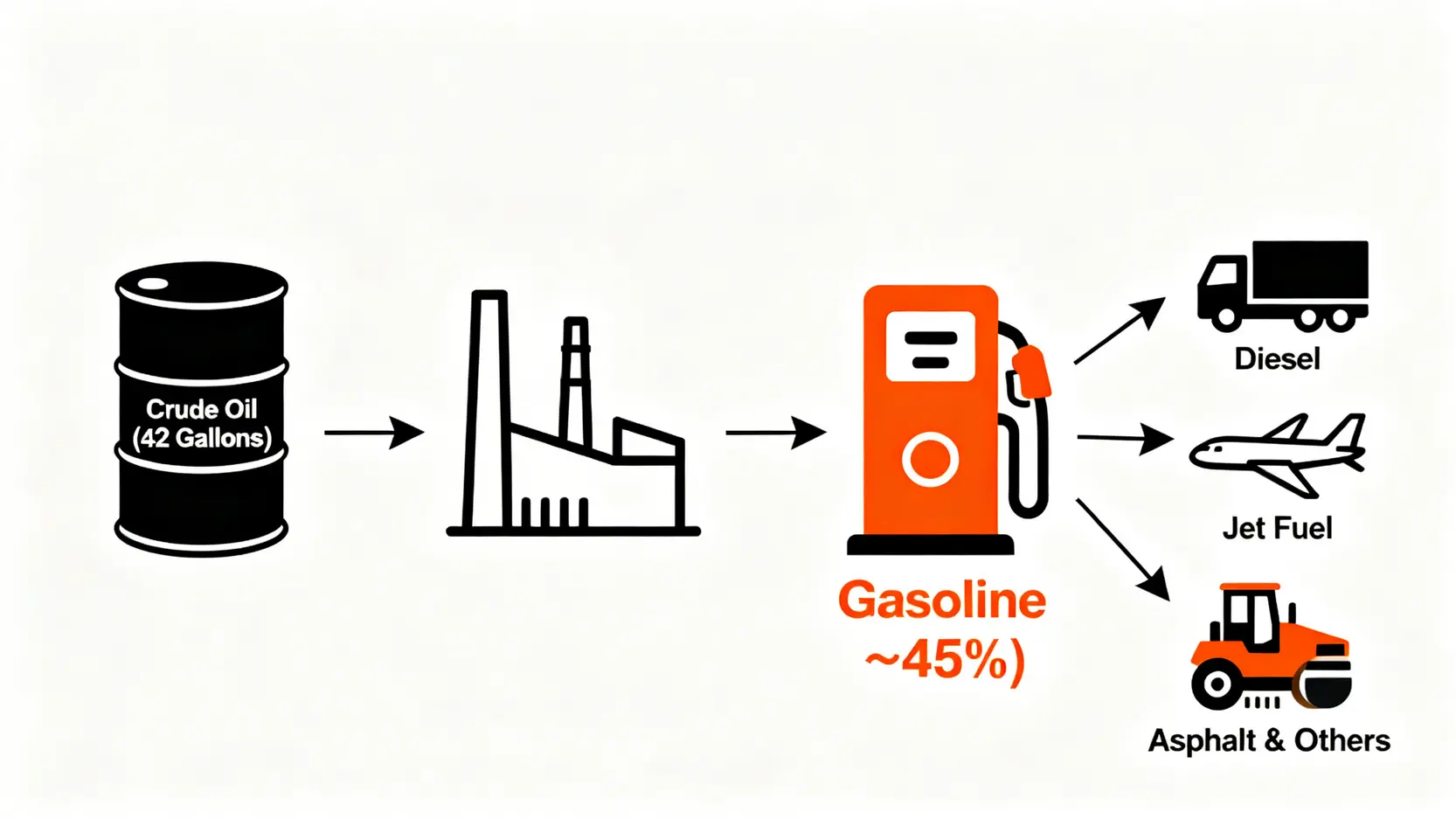

首先,讓我們快速處理掉這個最基礎的問題。在全球標準下,一桶原油的確等於42美制加侖,約合159公升。這個標準源自19世紀末的賓州油田,由石油巨頭洛克菲勒確立,並沿用至今。

然而,這159公升的原油在經過煉油廠複雜的處理後,其產物總體積會「膨脹」至約168公升。這種現象被稱為「煉製收益(Processing Gain)」,主要是因為煉製過程會使原油的密度降低。

根據美國能源資訊署 (EIA) 的數據,一桶42加侖的原油,平均能產出約19-20加侖的汽油,這意味著汽油的提煉率大約在 45% 左右。其餘的產成品則包括柴油、航空燃油、潤滑油、瀝青等。

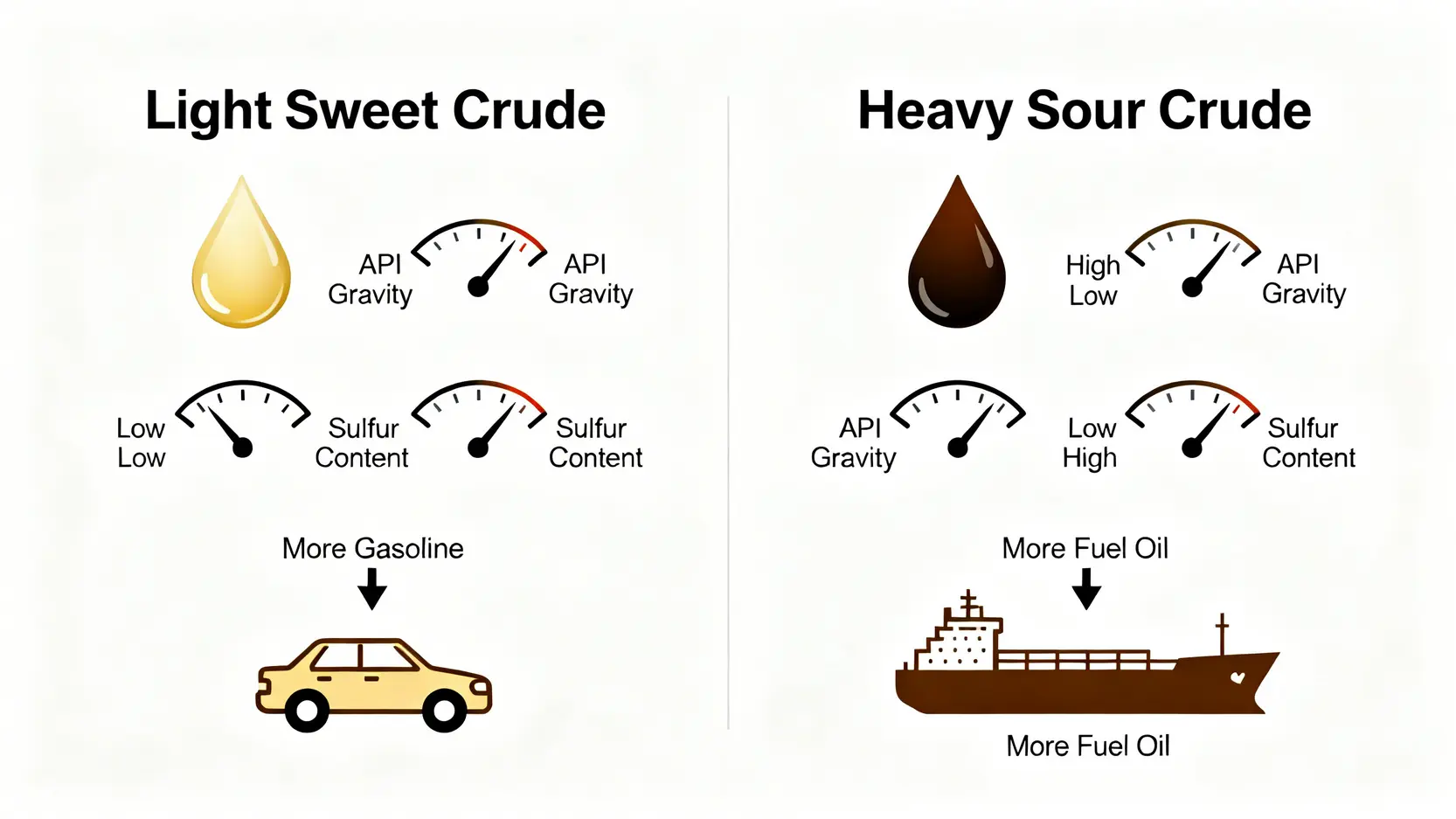

但是,請注意「平均」這個詞。在金融市場,平均值往往是陷阱的開始。決定一桶原油真正經濟價值的,並非其體積,而是其「品質」。這正是專業投資者與普通消費者之間的認知差距所在。💰

🤔 為何「輕質低硫」原油是煉油廠的印鈔機?(API比重與含硫量)

原油並非單一標準品,其價值由兩個關鍵指標決定:

- API 比重 (API Gravity): 這是由美國石油學會 (American Petroleum Institute) 制定的標準,用以衡量原油的密度。API度數越高,代表原油越「輕」,流動性越好,能提煉出更多高價值的輕質產品,如汽油和航空煤油。根據 EIA的定義,API度高於31.1度的原油被歸類為輕質原油。

- 含硫量 (Sulfur Content): 指原油中硫化物的含量。硫含量越低的原油(低於0.5%),被稱為「低硫原油」(Sweet Crude),其提煉過程更簡單、成本更低,且對煉油設備的腐蝕性較小。反之,高硫原油 (Sour Crude) 則需要更複雜的設備來脫硫,成本自然更高。

總結來說,一桶「輕質低硫」的原油,就像一塊脂肪紋理分佈均勻的頂級和牛,能以更低的成本產出更受市場歡迎的高價值產品。這也是為何西德州中級原油 (WTI) 的價格通常會高於杜拜原油 (Dubai Sweet) 的核心原因。⚠️

【FM Studio 深度觀點】

投資者必須建立一個核心認知:全球能源市場交易的並非「體積」,而是「品質」與「效率」。將所有原油混為一談,是業餘分析的通病。真正決定煉油企業利潤的,是在採購階段就能以合理價格鎖定高API度、低含硫量的原油,這從源頭就決定了最終的利潤空間。因此,追蹤不同品質原油之間的價差(例如 WTI 與 Brent 的價差),是預判煉油業景氣度的關鍵先行指標之一。

2026年三大主流原油提煉率與價值對比

為了讓讀者更直觀地理解不同品質原油的價值差異,FM Studio 團隊根據多家權威機構的公開數據與 2026 年的市場預測,整理出以下對比表格。這張表格將是您理解煉油市場,建立專業知識體系的核心壁壘。📊

📈 表格分析:WTI vs. Brent vs. Dubai Sweet 提煉率大PK

這張表格清晰地展示了全球三種指標性原油的內在價值差異。我們不僅對比了物理特性,更引入了預估的提煉率與利潤指標。

| 評比維度 | 西德州中級原油 (WTI) | 北海布蘭特原油 (Brent) | 杜拜原油 (Dubai) |

|---|---|---|---|

| API 比重 (愈高愈輕質) | 約 42 度 | 約 38 度 | 約 31 度 |

| 含硫量 (愈低愈好) | ~0.24% (低硫) | ~0.37% (低硫) | ~2% (高硫) |

| 預估汽油提煉率 (%) | ~45-50% | ~35-40% | ~25-30% |

| 預估柴油/航空煤油提煉率 (%) | ~30% | ~35% | ~40% |

| 預估裂解價差 ($/桶) | 參考CME即時數據 | 參考ICE即時數據 | 參考市場估計 |

| 數據來源 | EIA / CME Group | IEA / ICE Futures | OPEC / Platts |

🔍 數據解讀:為何美國WTI原油的汽油產出率通常更高?

從表格中可以清晰地看出,WTI 無論在 API 比重還是含硫量上,都優於另外兩者。其高達42度的API比重,使其成為生產高辛烷值汽油的理想原料,汽油提煉率自然也是三者中最高的。

這背後反映了美國頁岩油革命的成果。頁岩油普遍具有輕質、低硫的特性,這使得以WTI為定價基準的美國煉油廠,在生產高價值汽油方面具有天然的原料優勢。

相比之下,以杜拜原油為代表的中東原油,API度較低且含硫量高,屬於「重質高硫」原油。它更適合提煉柴油和燃料油,汽油的產出率則相對較低。這也解釋了為何亞洲地區的煉油廠通常需要更複雜、更昂貴的設備來處理這類原油。⚙️

【FM Studio 深度觀點】

此表格不僅是靜態數據的呈現,更是動態市場的縮影。專業投資者應將其視為一個「決策儀表板」。例如,當WTI與Brent的價差擴大時,可能意味著北大西洋兩岸的煉油利潤出現了結構性變化。同樣地,若高硫與低硫原油的價差縮小,則可能暗示市場上對處理重質原油的複雜煉油廠產能需求正在增加。理解這些數據背後的供需邏輯,是從「知道訊息」躍升至「讀懂市場」的關鍵一步。

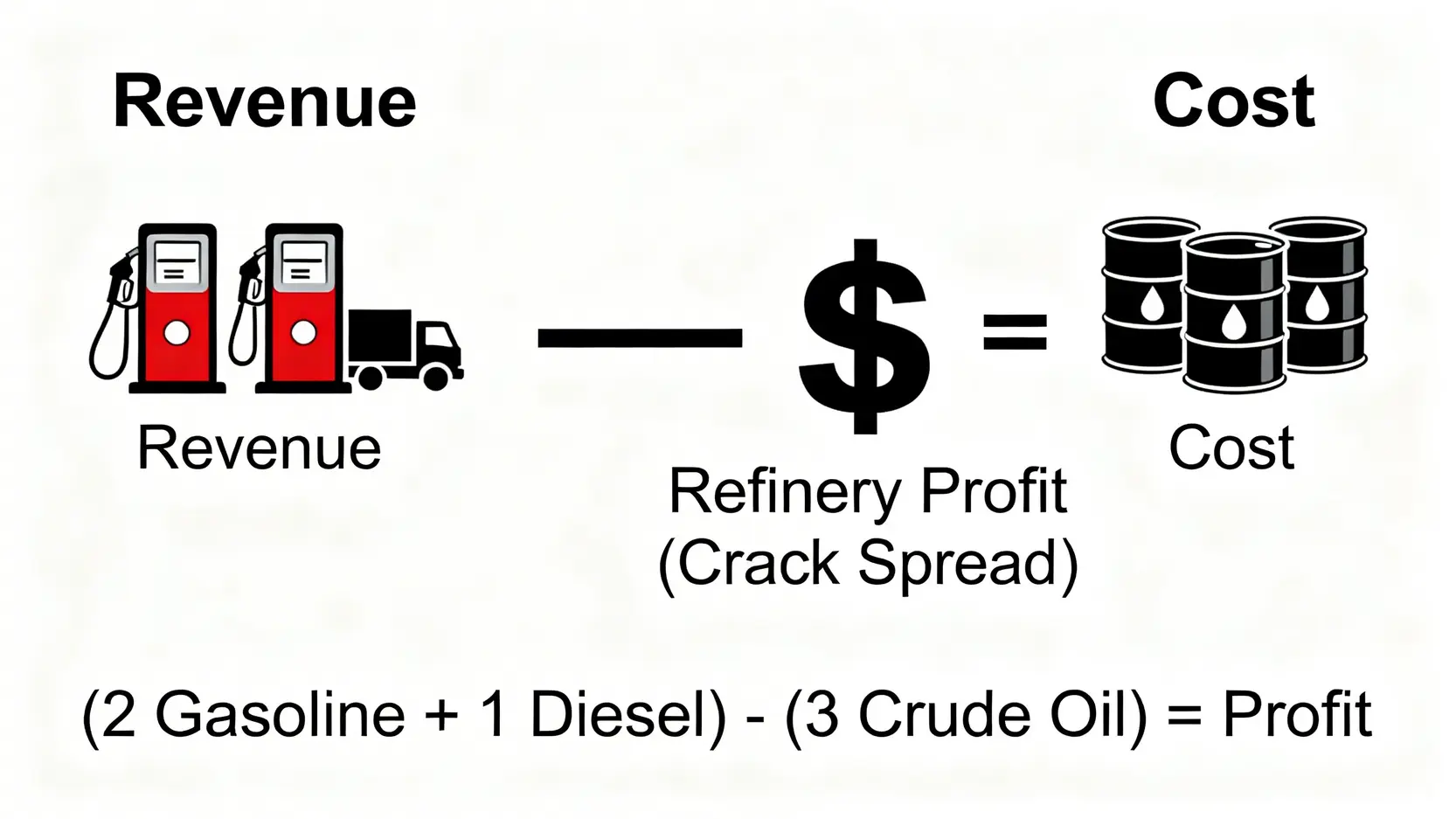

從交易員視角,看懂煉油廠的真正利潤公式:裂解價差 (Crack Spread)

到目前為止,我們討論的都還停留在「成本端」。然而,真正決定煉油廠賺錢與否的,是成本與成品油售價之間的「價差」。在金融衍生品市場,這個核心利潤指標有一個專業名詞——裂解價差 (Crack Spread)。

理解裂解價差,是您徹底擺脫普通投資者思維,進入專業交易員視野的敲門磚。這也是幾乎所有競爭內容都未曾觸及的專業領域。🧭

💰 什麼是「3-2-1裂解價差」?煉油業的黃金指標

「裂解 (Cracking)」是煉油過程中的核心步驟,指通過高溫高壓將重質原油的大分子「裂解」成汽油、柴油等較小分子的過程。而裂解價差,就是衡量這一過程利潤的指標。

市場上最常用的是「3-2-1 裂解價差」,這是一個簡化的利潤模型,其假設如下:

- 投入 (成本): 3 桶原油。

- 產出 (收入): 2 桶汽油 + 1 桶柴油(或熱燃油)。

因此,3-2-1裂解價差的計算公式為:

裂解價差 = (2 × 汽油期貨價格 + 1 × 柴油期貨價格) – (3 × 原油期貨價格)

這個數字代表了煉油廠每加工三桶原油所能獲得的毛利。當裂解價差擴大時,意味著煉油廠利潤增加,其股價通常也會有正面表現。反之,當價差縮小時,則意味著煉油廠的利潤空間受到擠壓。

🤔 案例分析:當原油價格下跌,為何汽油價格未必同步?

這是消費者最常感到困惑的問題。答案就在於「裂解價差」。

煉油廠的利潤並非取決於原油的絕對價格,而是取決於成品油與原油之間的價差。假設在某個時期,由於市場對汽油的需求極為旺盛(例如夏季駕車高峰),即使原油價格下跌,汽油期貨價格依然維持在高位,甚至上漲。在這種情況下,裂解價差會大幅擴大,煉油廠利潤豐厚,自然沒有動力去調降汽油的批發價。

正如全球煉油巨頭 Valero 在其季度財報中反覆強調的,公司的盈利能力「主要受到煉油毛利率(即裂解價差)和產能利用率的驅動」。這句話直接了裂解價差在煉油行業中的核心地位。

🔧 如何查詢即時的裂解價差數據?

對於希望將知識轉化為行動的投資者,查詢即時數據至關重要。您可以通過以下權威渠道獲取資訊:

- 芝加哥商品交易所 (CME Group): 作為全球最大的能源期貨交易所,CME Group 官方網站直接提供各類裂解價差的即時報價與詳細解說,這是最權威的數據來源。

- 金融數據終端: 如彭博 (Bloomberg) 或路透 (Reuters),專業投資者會使用這些終端來監控即時價差並執行交易策略。

- 大型財經網站: 部分專業的財經網站(如 Investing.com)也會提供裂解價差的圖表,雖然可能有些許延遲,但足以用於趨勢分析。

【FM Studio 深度觀點】

「裂解價差」不僅是煉油廠的利潤指標,它更是實體經濟需求的「晴雨表」。一個持續走強的裂解價差,往往預示著終端消費市場的活躍(更多人開車、更多飛機起飛、工廠開工率更高)。因此,將裂解價差的趨勢與宏觀經濟數據(如PMI、零售銷售)進行交叉驗證,可以構建一個更為立體的市場觀察模型。對於股票投資者而言,在裂解價差處於歷史高位時,應審慎追高煉油股,因為這可能意味著利潤周期已接近頂峰。

影響煉金術的X因素:煉油技術與季節性需求

如果說原油品質和裂解價差是決定煉油利潤的主旋律,那麼煉油廠自身的技術水平和市場的季節性波動,就是影響最終獲利的關鍵變奏。這些是資產負債表上看不到,卻深刻影響企業營運的「X因素」。

🏭 煉油廠的心臟:催化裂解裝置 (FCC) 如何提升汽油產量?

並非所有煉油廠都生而平等。煉油廠可分為兩類:

- 簡易煉油廠 (Topping Refinery): 僅具備初步的蒸餾能力,只能將原油分離出天然的成分,對重質油的處理能力有限。

- 複雜煉油廠 (Complex Refinery): 除了基礎蒸餾,還配備了如「流體催化裂解 (Fluid Catalytic Cracking, FCC)」等二次加工裝置。

FCC 裝置堪稱現代煉油廠的「心臟」。它能將簡易煉油廠產出的低價值重質餾分油,進一步「裂解」成高價值的汽油等輕質產品。這意味著,擁有先進FCC技術的複雜煉油廠,可以採購價格更便宜的重質原油,卻生產出比簡易煉油廠更多的汽油,從而獲得更高的利潤率。這就是技術的壁壘。美國墨西哥灣沿岸就聚集了全球最先進的複雜煉油廠集群。 🚀

☀️ 夏季駕車高峰 vs. ❄️ 冬季取暖需求:煉油廠如何調整產出?

煉油廠的生產策略並非一成不變,而是會根據市場的季節性需求進行精準調控。這種調控策略直接影響特定成品油的裂解價差。

- 夏季 (約4月-9月): 這是北半球的傳統駕車高峰期,對汽油的需求達到頂峰。煉油廠會調整操作模式,最大化汽油產出,此時「汽油裂解價差」通常會走強。

- 冬季 (約10月-3月): 隨著天氣轉冷,取暖用的熱燃油(與柴油性質相近)需求上升。煉油廠則會轉換產出重點,增加柴油和熱燃油的產量,此時「柴油裂解價差」往往會變得更為強勁。

根據 國際能源署 (IEA) 的月度報告,這種季節性的需求轉換是全球煉油體系每年都要經歷的週期。能夠靈活調整產出、精準預判需求轉換時點的煉油企業,才能在全年都維持穩定的高利潤運營。⏳

【FM Studio 深度觀點】

對投資者而言,理解煉油技術和季節性因素,意味著能更前瞻性地佈局。例如,在預期夏季需求旺盛之前,可以關注那些汽油產出佔比較高、且擁有複雜煉油技術的公司。而在冬季來臨前,則可將目光轉向在柴油和燃料油市場佔有優勢的企業。這種基於產業週期的輪動策略,遠比單純追漲殺跌更具邏輯性和穩定性。這也是將產業知識轉化為投資智慧的體現。

投資者結論:從一桶原油的煉金術中,我們能學到什麼?

從一個簡單的「一桶原油能煉多少汽油」問題出發,我們進行了一場深入的金融與產業解構。FM Studio 觀察到,成功的投資者往往能從最基礎的問題中,發掘出構成市場運行的核心驅動力。

📝 總結:三大關鍵數據指標回顧

在結束本文之前,讓我們再次回顧指導我們穿越複雜能源市場的三大羅盤:

- 原油品質 (API度 & 含硫量): 這是決定價值的起點。忘掉「每桶油都一樣」的思維,輕質低硫原油永遠是煉油廠利潤的保障。

- 裂解價差 (Crack Spread): 這是衡量利潤的核心。洞察成品油與原油成本之間的價差,才能真正理解煉油業的盈利邏輯。若您對期貨交易有興趣,可參考我們的期貨交易入門指南。

- 技術與需求 (煉油複雜度 & 季節性): 這是影響利潤的變數。先進的技術決定了成本優勢,而季節性需求則提供了可預測的交易窗口。

掌握這三個層次的分析框架,您看待能源新聞或煉油公司財報的視角,將發生根本性的轉變。您將不再僅僅是一個價格的被動接受者,而是一個能主動分析市場動態的參與者。

💡 推薦閱讀

想深入了解能源期貨交易?我們的 富途期貨教學全攻略 將帶您從開戶到下單,一步步掌握市場工具。

FAQ:快速解答新手最常見的4個問題

Q1: 一桶原油提煉的汽油,能讓一般家用車跑多遠?

A: 平均一桶原油能產出約19.5加侖(約74公升)的汽油。假設一輛車的平均油耗為每公升15公里,那麼這些汽油大約能讓這輛車行駛 1110公里,約等於從台北到高雄來回一趟的距離。

Q2: 柴油和汽油,哪個利潤更高?

A: 這取決於季節與市場需求。一般來說,夏季駕車高峰期,汽油的裂解價差會更高,利潤也更好。冬季取暖和工業需求增加時,柴油的利潤空間則可能超越汽油。沒有絕對的答案,需視即時的裂解價差而定。

Q3: 為何油價會用「桶」而不是「公噸」來計算?

A: 這是歷史原因。在19世紀的美國賓州油田,人們習慣用標準的木桶(容量為42加侖)來裝載和運輸石油,這個單位後來便成為全球交易的標準。雖然現在都用油輪和管道運輸,但「桶」作為計價單位被保留了下來。

Q4: 投資者可以直接投資「裂解價差」嗎?

A: 可以。裂解價差本身就是一種期貨市場的交易策略。交易員可以通過同時買入原油期貨、賣出汽油和柴油期貨(或反向操作)來對裂解價差的擴大或縮小進行投機。這屬於專業的衍生品交易,風險較高,需要充分的知識和風險管理能力。

風險提示:

本文所提供之市場分析、數據與觀點,均基於公開資訊與歷史資料,並不能保證未來的市場表現。能源市場受到複雜的地緣政治、宏觀經濟及突發事件影響,價格波動劇烈。任何金融投資決策,包括股票、期貨或相關衍生性商品,都存在相當大的風險,可能導致本金損失。在進行任何交易前,讀者應進行獨立的盡職調查,並諮詢合格的財務顧問,確保充分理解相關風險。