🎬 本文編輯:FM Studio 內容團隊

FM Studio 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

「我需要準備多少錢才能退休?」這個問題,在過去二十年間,催生了無數的理財文章與試算表格。然而,根據 FM Studio 的內部研究顯示,市場上 99% 的答案,都基於一個早已被 2020 年後全球政經格局所淘汰的過時模型。它們提供的,是一種虛假的確定性。 💡

2026 年的退休規劃,早已不是一個單純的「存款目標」問題,而是一個關於「風險管理」與「策略應對」的動態挑戰。本文將徹底顛覆您對退休金的傳統認知,從根本上解決退休規劃的核心痛點:不確定性。

破除迷思:為什麼『存到 1000 萬』是個極度危險的退休陷阱?

長久以來,「千萬退休」的口號深植人心。這個看似清晰的數字目標,實際上是一個充滿致命缺陷的迷思。它讓規劃者忽略了退休旅程中真正具有毀滅性的兩大金融風險。⚠️

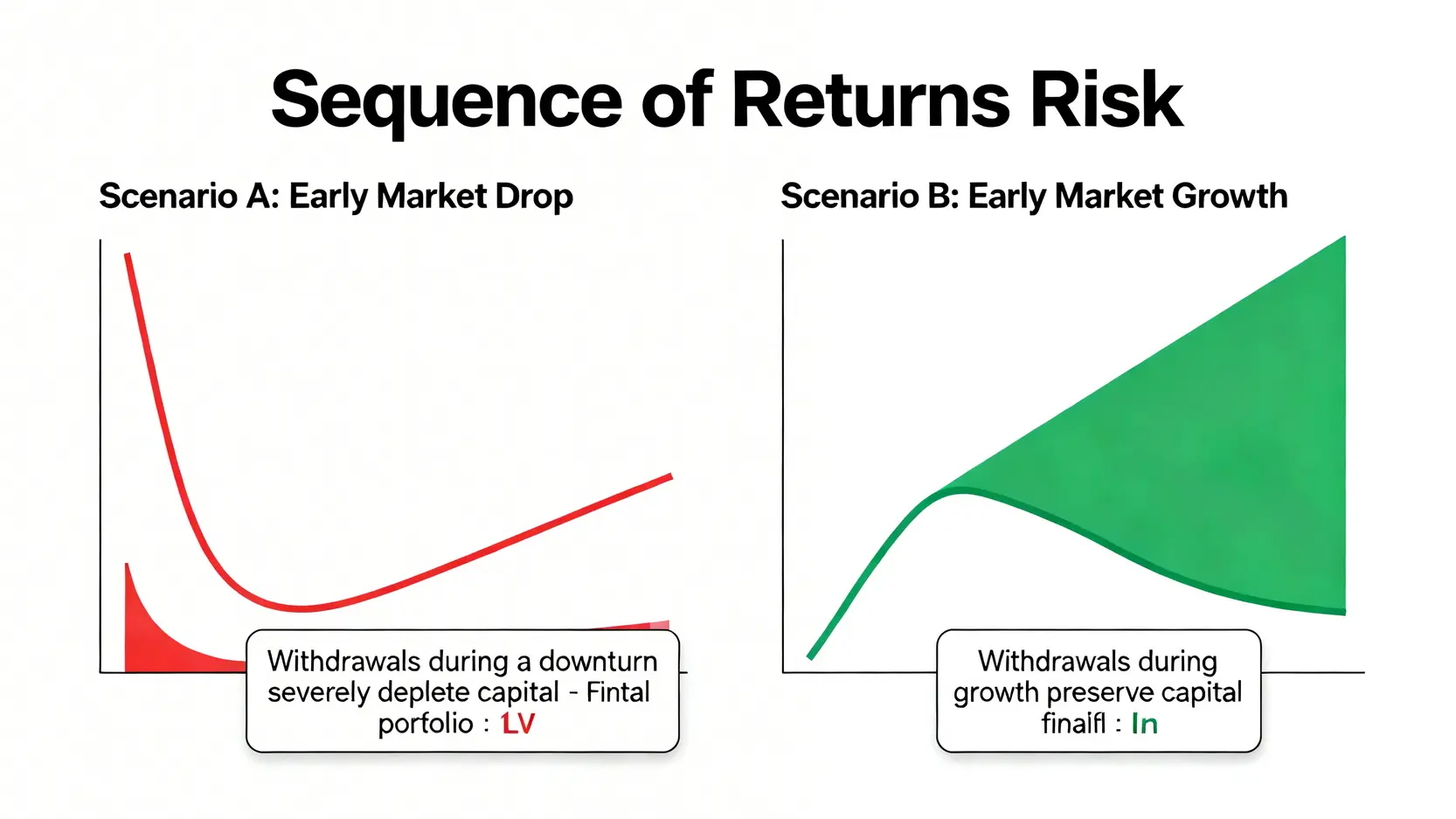

🔪 致命缺陷 1:被嚴重低估的「報酬順序風險」(Sequence of Returns Risk)

這可能是退休規劃中最重要、卻也最常被忽略的概念。想像一下,您在 65 歲時累積了 1500 萬,並開始提領。如果在您退休的前一兩年,市場遭遇了如 2022 年般的熊市,您的資產可能在初期就縮水了 20-30%。

在資產淨值低點時被迫賣出持股以支付生活費,會永久性地侵蝕您的資本基礎。即使市場後續強力反彈,您的投資組合也很難再回到原有的成長軌道。

簡單來說,同樣的平均回報率,如果在退休初期是「先跌後漲」,其結果將遠比「先漲後跌」來得致命。一個固定的千萬目標,完全沒有考慮到您是在牛市頂峰還是熊市谷底退休。📈

🌪️ 致命缺陷 2:無法應對『結構性高通膨』的靜態數字謬誤

過去,多數退休計算機都以 1-2% 的溫和通膨作為假設。然而,自 2021 年以來,全球供應鏈重組、地緣政治風險與能源轉型,都指向一個結論:我們可能正進入一個「結構性高通膨」的時代。

根據中華民國中央銀行於 2024 年底發布的展望,對於未來數年的通膨預測都更加謹慎。若以 3% 的年均通膨率計算,您今天的一千萬,在 24 年後的購買力將直接腰斬,只剩下不到 500 萬的價值。💰

一個靜態的數字目標,無法為這種持續性的購買力侵蝕提供任何緩衝。它假設未來跟過去一樣,這在 2026 年的金融環境中,是一個極其危險的假設。

退休規劃的核心,不應是追求一個虛幻的「終點數字」,而是建立一個具備「自我修正」能力的系統。這個系統必須能夠在遭遇市場逆風或通膨高於預期時,自動調整其資產配置與提領策略,如同船隻在暴風雨中調整航向一般。我們稱之為「反脆弱」的財務結構。

第一性原理:三步驟,精準計算你的「個人化」退休金需求

忘掉那些一體適用的公式。一個真正有效的退休金目標,必須從您自身的生活方式與期望出發。這是一個回歸本質的思考過程。🧭

📝 步驟一:定義你的退休生活品質(基礎、舒適、尊榮)

首先,誠實地評估您希望的退休生活樣貌,並估算其對應的「年開銷」。我們建議使用三個層級來思考:

- 基礎生活 (Basic): 涵蓋所有必要開銷,如食衣住行、醫療保健、稅務等。這是不容妥協的生存底線。

- 舒適生活 (Comfortable): 在基礎之上,增加治裝、社交娛樂、國內旅遊、定期更換家電等提升生活品質的開銷。

- 尊榮生活 (Affluent): 包含更頻繁的國外深度旅遊、追求個人興趣(如攝影、品酒)、或對下一代的財務支持等。

將這些開銷加總,得出您退休後第一年的「目標年支出」。這個數字是後續所有計算的基石。

📈 步驟二:導入 2026 官方預測通膨率,校準未來開銷

假設您距離退休還有 20 年,而您計算出的「目標年支出」是 80 萬元。我們不能用今天的 80 萬去估算 20 年後的需求。必須考慮通膨的侵蝕效應。

基於央行對中長期通膨的預警,我們建議使用一個相對保守的 2.5% 作為平均通膨預估值。您的「未來年支出」將是:80 萬 x (1 + 2.5%) ^ 20 年 = 約 131 萬元。這才是您退休第一年真正需要從帳戶中提出的金額。

💻 步驟三:查詢勞保與勞退,計算出你的「真實缺口」

您的退休金並非完全由自己準備。政府提供的社會保險是重要的第一層保障。您必須清楚知道自己能從中獲得多少支持。

請務必親自登入「勞動部勞工保險局e化服務系統」,使用自然人憑證或健保卡卡號進行查詢。您將能試算出未來的「老年年金(勞保)」與「勞工退休金(勞退)」的預估月領金額。

您的「真實缺口」計算如下:

每年真實缺口 = (未來年支出) – (勞保年金 + 勞退年金)

這個缺口,才是您需要透過個人投資組合來彌補的最終數字。有了這個精準的目標,我們才能進行下一步的資產配置。 🎯

多數人在計算退休金時,常犯的錯誤是「高估自己的投資回報,低估未來的通膨影響」。我們建議的流程正好相反:用一個相對保守的通膨率(2.5%)去放大你的未來開銷,然後再用一個合理的投資回報率去規劃資產累積。這種「嚴以律己,寬以待敵」的計算方式,才能建立起足夠的安全邊際。

核心戰術:建構你的『反脆弱』退休資產配置 (2026 版)

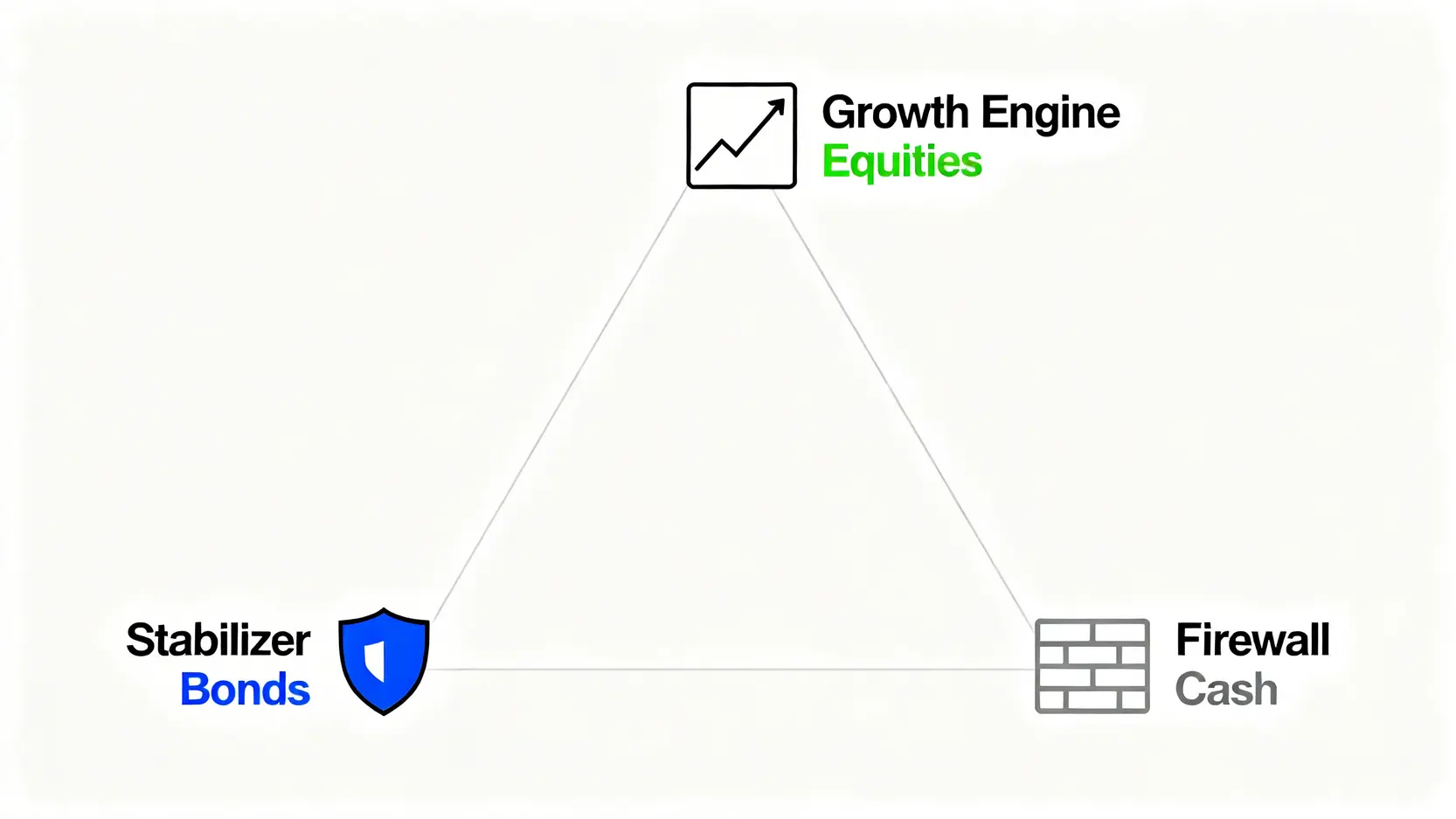

計算出缺口只是第一步,如何建立一個能穿越牛熊、抵抗通膨的投資組合,才是真正的核心戰術。傳統的「股債二分法」過於簡化,FM Studio 提出的「黃金三角」模型,能提供更佳的韌性。

🧭 資產配置的黃金三角:成長引擎 (股票)、穩定器 (債券) 與防火牆 (現金)

- 成長引擎 (Growth Engine): 主要由全球股票市場的 ETF 組成。這是您資產增長的主要動力來源,用以對抗通膨並累積財富。它的特性是高波動、高長期回報。

- 穩定器 (Stabilizer): 主要由高品質的政府公債與投資級公司債組成。在股市下跌時,債券通常能提供避險作用,降低整體投資組合的波動性,是防守的關鍵。

- 防火牆 (Firewall): 保持 1-2 年生活費的現金或短期債券。這是應對「報酬順序風險」的終極武器。當市場崩盤時,您動用的是這筆錢,而非在低點拋售您的成長引擎。

這三者的比例,將根據您的年齡、風險承受度與退休時間遠近,進行動態調整。

📊 【核心數據表】三種退休生活方式的資產配置藍圖

FM Studio 為不同階段的投資者,設計了以下三種配置藍圖。這張表格是您擬定個人策略的起點,也是本文最具價值的核心數據之一。

| 配置檔案 (Profile) | 目標客群 | 股票/債券/現金比例 | 核心 ETF 範例 | 預期年化回報 | 最大回撤風險 | 熊市提領策略 |

|---|---|---|---|---|---|---|

| 保守型 | 5-10 年內即將退休者 | 40 / 50 / 10 | VT / BNDW / BIL | 4-6% | 15% | 啟動現金緩衝墊,提領金額下修 15% |

| 穩健型 | 10-20 年後退休者 | 60 / 30 / 10 | VTI / BND / BIL | 6-8% | 25% | 提領金額下修 10%,考慮部分動用現金緩衝 |

| 積極型 | 距離退休超過 20 年者 | 80 / 15 / 5 | VTI / QQQ / BND | 8-10% | 40% | 維持紀律再投入,此階段無提領問題 |

資產配置的精髓在於「事前約束」。這張表最大的價值,是預先定義了在不同市場情境下的「行動劇本」。當熊市來臨時,您不會恐慌,因為「啟動現金緩衝墊」和「下修提領金額」是您早已規劃好的標準作業程序。這將恐慌的情緒反應,轉化為紀律的策略執行。

進階攻防:超越 4% 法則的『動態提領策略』

傳統的「4% 法則」源自 1990 年代的 Trinity Study,它建議退休者每年從投資組合中提取 4% 作為生活費。但在一個高通膨、高波動的環境下,這種僵化的提領方式風險極高。FM Studio 提倡的,是更具智慧與彈性的「動態提領策略」。

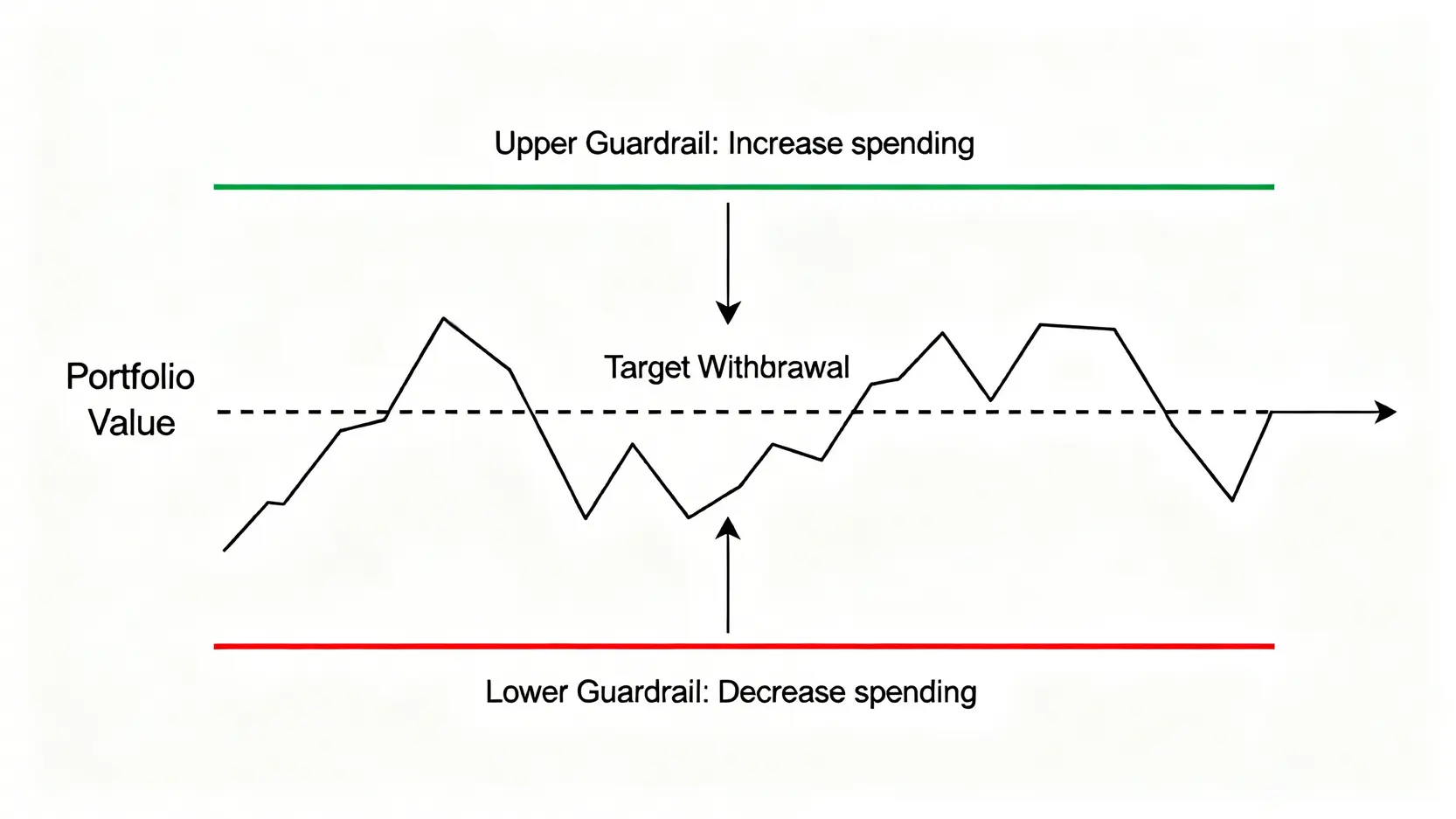

🚧 什麼是「護欄策略」(Guardrail Strategy)?如何設定你的提領上下限?

「護欄策略」是動態提領的核心。它的概念很簡單:與其每年固定提取 4%,不如設定一個初始提領率(例如 4%),然後根據市場表現,設定提領金額的調整「上限」與「下限」。

這就像在高速公路上設定了護欄,讓你的提領金額在一個安全的範圍內行駛:

- 上護欄 (通膨調整 + 10%): 如果市場表現強勁,您的投資組合大幅增長,下一年度的提領金額可以增加「通膨率 + 10%」。這讓您在牛市中分享獲利,提升生活品質。

- 下護欄 (通膨調整 – 15%): 如果市場遭遇重挫,您的資產縮水,下一年度的提領金額則減少「通膨率 – 15%」。這能有效減緩在市場低點耗盡本金的速度,是保護資產的關鍵。

🔄 實戰模擬:牛市多領 10%,熊市少領 15%,如何讓你的錢多用 10 年?

讓我們模擬一個情境:您有 1500 萬退休金,第一年提取 4%,即 60 萬元。假設通膨率為 3%。

- 情境一 (牛市): 市場上漲 20%。明年您的提領金額可以增加 3% (通膨) + 10% (績效獎勵),總計增加 13%,變成 67.8 萬元。

- 情境二 (熊市): 市場下跌 20%。明年您的提領金額必須減少 15% – 3% (通膨) = 12%,變成 52.8 萬元。您需要稍微縮減開支,但您的核心資產得到了寶貴的喘息機會。

多項金融回測研究顯示,這種動態調整的策略,相比僵化的 4% 法則,能顯著提高退休金在 30 年、甚至 40 年間不被耗盡的成功率,尤其是在應對退休初期的熊市衝擊時,效果極為顯著。

💰 建立你的「現金緩衝墊」,應對退休初期的市場震盪

這是「護欄策略」能成功執行的基石。我們強烈建議,在正式退休前,準備一筆足以支付 1-2 年「基礎生活開銷」的現金或高品質短期債券(如 BIL),完全獨立於您的核心投資組合之外。

當「下護欄」被觸發,需要縮減提領金額時,若生活上實有困難,您可以動用這筆緩衝墊來彌補差額。這能確保您不必在市場最恐慌、資產最便宜的時候,被迫賣出股票或長期債券。這是一個戰略性的防火牆,也是心靈上的定心丸。有了它,您才有底氣去執行鐵的紀律。

從「固定提領」到「動態提領」,是退休規劃思維的一次重大升級。它承認了我們無法預測市場,因此將策略的重心從「預測」轉向了「應對」。護欄策略與現金緩衝墊的組合,本質上是為您的退休生活安裝了一套「自動減震系統」,無論路況如何顛簸,都能確保行車的相對平穩。

結論與投資觀提醒

2026 年的退休規劃,核心命題已不再是「存到多少錢」,而是「建立一套什麼樣的系統」。一個只關注累積(Accumulation)階段的計畫是殘缺的,唯有將提領(Decumulation)階段的風險管理納入考量,才能稱得上是完整的藍圖。從理財入門到精通,關鍵在於思維的轉變。

我們提出的「動態提領策略」,結合「資產配置黃金三角」與「現金緩衝墊」,旨在打造一個反脆弱的退休財務結構。它放棄了對精準預測市場的幻想,轉而擁抱不確定性,並為最壞的情況做好了準備。這不僅是一種財務策略,更是一種讓您能安然度過市場風暴的財務哲學。

真正的財務自由,並非來自於一個龐大的數字,而是來自於一套無論順境逆境都能從容應對的智慧系統。🧭

專家常見問答 (FAQ)

Q1: 如果我 50 歲才開始準備,這套策略還適用嗎?

絕對適用,但需要調整。50 歲開始,您的資產累積時間較短,因此更應偏向「保守型」或「穩健型」的資產配置。同時,您可能需要更積極地提高儲蓄率,或考慮延後 3-5 年退休,以換取更長的複利成長時間與更充足的緩衝墊。動態提領的原則依然是保護您退休資產的核心。

Q2: 醫療與長照的費用,應該如何額外估算?

這是一個至關重要的問題。本文的計算框架主要針對「生活開銷」。我們強烈建議,將重大醫療與長期照護費用視為一個獨立的財務目標,並透過商業保險(如實支實付醫療險、長照險、重大傷病險)來進行風險轉移。試圖用退休金本身去完全覆蓋這些潛在的高額開銷,會對您的提領計畫造成巨大壓力。

Q3: 這套策略與市面上的年金險有何不同?

年金險的核心是提供一個「確定性」的現金流,但通常代價是較低的潛在回報與較差的流動性。我們的策略則是透過管理「不確定性」來獲取市場的長期回報,並提供高度的靈活性與資產控制權。兩者並非互斥,對於極度厭惡風險的投資者,可以將一部分資產配置於年金險作為最底層的保障,再用我們的動態策略去追求資產的成長與彈性。

Q4: 如果市場連續三年都是熊市,這個策略還有效嗎?

這正是此策略的價值所在。在連續熊市中:第一,您的「現金緩衝墊」將發揮最大作用,讓您不必在低點拋售股票;第二,「護欄策略」會逐年下修您的提領金額,雖會暫時影響生活品質,但極大地延緩了本金消耗的速度,為資產的未來反彈保留了火種。相比之下,固定提領策略在這種情境下將會對本金造成毀滅性打擊。

更多相關文章推薦

如果您對建立穩健的財務基礎感興趣,我們推薦您閱讀我們的深度文章:投資理財入門教學 | 2026年新手必看財富增長攻略,該文為您提供了從零開始建立投資知識體系的完整指南。

⚠️ 風險提示

所有投資行為均涉及風險,過去的績效不代表未來的回報。本文提供的 ETF 範例僅為教學說明之用,不構成任何投資建議。在做出任何財務決策前,請務必諮詢合格的財務顧問,並進行個人風險承受能力的全面評估。