🎬 本文編輯:FM Studio 內容團隊

FM Studio 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

你是否也曾無數次在深夜滑著異國美景,心中燃起出走的渴望,卻在檢視銀行餘額後,那團火又被現實的冷水澆熄?看遍了網路上教你「如何在歐洲每天只花 10 歐元」的攻略,卻發現自己連第一張機票的錢都存不下來。

FM Studio 長期研究發現,多數人無法實現旅行夢,問題從來都不是「旅途中不夠節省」,而是「出發前缺乏系統」。這是一篇專為 2026 年的你打造的實戰指南,我們將徹底顛覆你的儲蓄思維,從零開始,建立一套能自動運轉的旅行儲蓄系統。🧭

破除迷思:為何你的「窮遊省錢法」總是失敗?

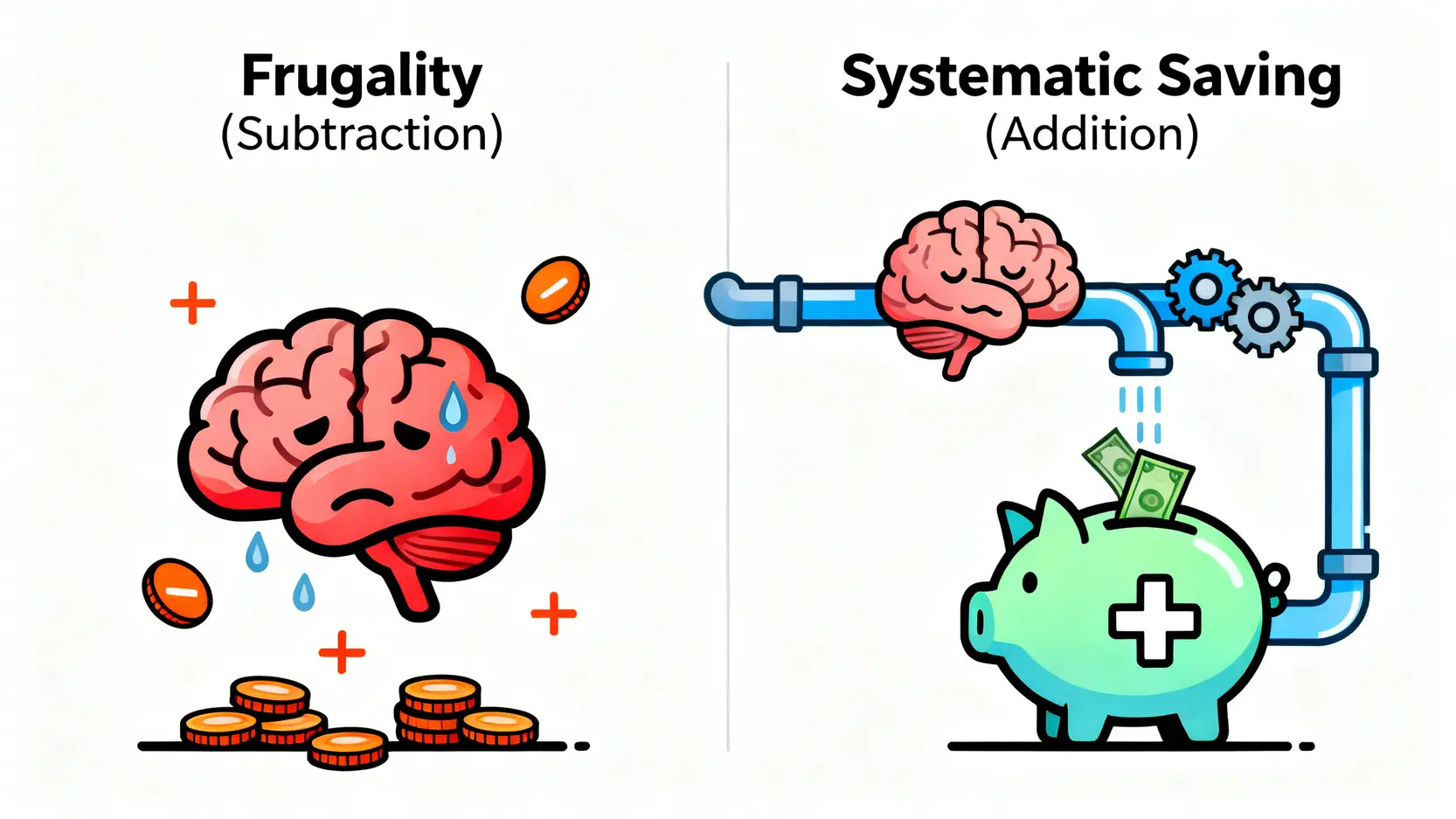

省錢 vs. 存錢:多數人從未搞懂的根本差異

💡 市場上 99% 的窮遊文章,都在教你「省錢」—— 如何在旅途中精打細算、貨比三家、犧牲體驗。這是一種「減法思維」,它讓你聚焦於痛苦的削減開支,卻忽略了更根本的問題:你的旅行基金壓根就沒有被有效地累積起來。

「存錢」,則是一種「加法系統」。它關注的不是當下的犧牲,而是如何設計一個流程,讓資金能夠「自動地」、「持續地」流入一個專屬的池子。省錢靠的是意志力,而存錢靠的是系統。這正是專業金融規劃與業餘省錢教學的根本分野。

擊敗人性弱點:為何「意志力存錢法」注定無效?

你可能試過「每月發薪水後,剩下的錢就存起來」。結果如何?多數情況下,到了月底什麼也沒剩下。這不是你的錯,這是人性。行為經濟學早已證明,人的意志力是有限且極不可靠的資源。

正如詹姆斯·克利爾在《原子習慣》中所強調的:「你不會上升到目標的高度,而是會下降到系統的水平。」一個沒有系統的儲蓄計畫,就像一艘沒有導航的船,只能在原地打轉。成功的關鍵,在於建立一個讓儲蓄「無可避免」的自動化流程。 🚀

【FM Studio 深度觀點】

🔍 我們觀察到,儲蓄失敗的核心並非收入不足,而是「決策疲勞」。當你依賴意志力去決定每一筆錢的去向時,大腦會本能地選擇最輕鬆的路——也就是「花掉它」。一個成功的財務系統,其精髓在於「預先決策」,在每月薪資入帳的瞬間,就讓系統代替你做出最理性的資金分配,從而繞過人性的弱點。

金融分析師的祕密武器:建立你的「自動化旅行儲蓄系統」

現在,讓我們從理論轉向實戰。這套系統的核心,是將你的薪資像高速公路的車流一樣,自動分流到不同的目的地。你不再需要每天思考,只需要設定一次,然後坐看你的旅行基金穩定增長。📈

第一步:設定你的「可實現」旅行財務目標(SMART原則應用)

一個模糊的目標(「我想去歐洲」)只會帶來模糊的結果。我們需要運用企業管理中的 SMART 原則,將其具體化:

- S (Specific) 具體的: 你想去哪個國家?冰島看極光,還是義大利深度遊?

- M (Measurable) 可衡量的: 預計需要多少錢?假設是新台幣 10 萬元。

- A (Achievable) 可實現的: 以你目前的收入,每月能存下多少?假設是 1 萬 5 千元。

- R (Relevant) 相關的: 這個旅行對你的意義是什麼?是畢業旅行還是轉換工作的喘息?

- T (Time-bound) 有時限的: 你計畫何時出發?100,000 / 15,000 ≈ 6.6 個月,所以目標可以設定為「7 個月後出發」。

🎯 你的目標從「我想去歐洲」變成了:「我要在 7 個月內,存到 10 萬元,作為去義大利為期 15 天的旅行基金。」這個目標清晰、可追蹤,為你的儲蓄系統提供了明確的終點。

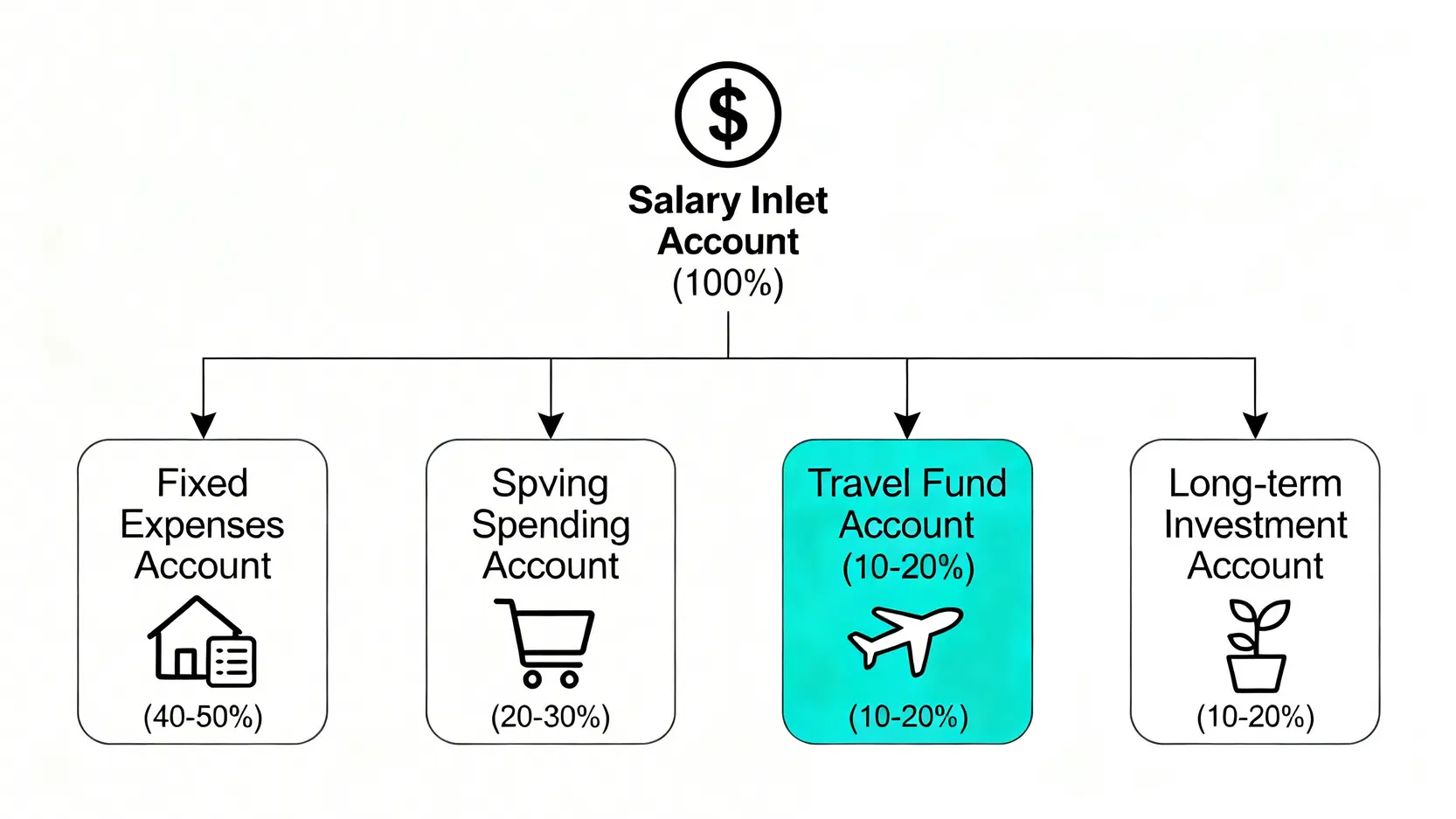

第二步:導入「5 帳戶薪資分流法」—— 資金的自動導航

這是整個系統的心臟。你需要準備 5 個銀行帳戶(可以是不同銀行,或利用數位銀行的子帳戶功能)。在發薪日當天,透過網路銀行的「預約轉帳」功能,設定好自動分配。

1. 薪資入口帳戶 (占比 100%):你唯一的薪資入帳戶。它的任務是在發薪日當天,將資金自動分配到以下四個帳戶,然後維持極低的餘額。

2. 固定支出帳戶 (占比 40-50%):用於支付房租/房貸、水電瓦斯、保險、學貸等每月金額固定的開銷。確保所有自動扣款都從這裡支出。

3. 生活消費帳戶 (占比 20-30%):這是你唯一會連結簽帳金融卡(Debit Card)進行日常消費的帳戶。裡面放的就是你這個月「所有」可以花費的錢,包含食衣住行育樂。

4. ✈️ 旅行基金帳戶 (占比 10-20%):這是你的夢想帳戶!每月固定從薪資帳戶轉入一筆錢後,就「絕對不動用」。這個帳戶的最佳選擇,就是接下來要介紹的高利率數位活存帳戶。

5. 長期投資帳戶 (占比 10-20%):用於股票、基金、ETF 等長期規劃。這能確保你在為旅行存錢的同時,沒有犧牲掉未來的財務健康。

第三步:選擇正確的「引擎」—— 2026 年高利率數位帳戶實戰對比

你的「旅行基金帳戶」不該只是個普通的活存戶頭,任由微薄的利息被通膨侵蝕。在 2026 年,各大數位銀行為了爭奪市場,紛紛祭出極具吸引力的高利率活存方案。選擇一個好的數位帳戶,等於為你的儲蓄飛輪裝上強力引擎。💰

根據我們的內部研究,一個好的旅行儲蓄帳戶,至少需要具備:高於市場均值的活存利率、靈活的自動轉帳功能,以及方便管理的子帳戶。我們為你整理了 2026 年市場上最具競爭力的三大數位銀行方案。值得一提的是,所有在台灣合法營運的銀行,其存款都受到中央存款保險公司最高新台幣 300 萬元的保障,安全性無須擔憂。想要了解更多高利率帳戶的選擇?可以參考我們的深度分析文章:永豐大戶活存利率2026全指南|1.5%高利活存門檻與提升技巧一次看懂。

| 銀行名稱 | 活存年利率 | 自動轉帳功能 | 子帳戶功能 | 金融分析師點評 |

|---|---|---|---|---|

| 台灣銀行 | 2.0% (10萬內), 需完成指定任務 | 支援,每月最多 10 次免費 | 支援,最多 5 個「夢想存錢罐」 | 適合目標明確、喜歡遊戲化存錢的小資族。 |

| 第一銀行 | 1.8% (30萬內), 無條件 | 支援,自定義日期與頻率 | 不支援 | 適合追求簡單無腦、不喜歡解任務的無腦定存族。 |

| 華南銀行 | 1.5% (無上限), 但為階梯利率 | 支援,每月最多 20 次免費 | 支援,可與證券戶連動 | 適合存款金額較大,且同時有投資需求的用戶。 |

【FM Studio 深度觀點】

🔍 選擇儲蓄帳戶時,不應只看「最高利率」,更要關注「利率上限」與「達成條件」。對新手而言,一個無條件、上限內利率穩定的帳戶(如 B 銀行),其長期效益可能高於一個條件繁複的高利率帳戶。系統的穩定性與可持續性,遠比追求極致的利率數字更為重要。

加速存錢飛輪:讓每一塊錢都成為旅行的燃料

當你的自動化儲蓄系統開始運轉後,我們可以加入一些「加速器」,讓你的存錢效率倍增。

善用信用卡回饋:將日常消費轉化為「免費機票」

注意,這裡的關鍵是「原本就要花的錢」。我們不鼓勵為了湊回饋而過度消費。將你的「生活消費帳戶」綁定一張高現金回饋或高哩程回饋的信用卡,並設定帳戶自動扣繳卡費。

- ✈️ 航空哩程卡: 如果你有明確的旅行目的地,選擇對應航空聯盟的哩程卡,你的每一筆日常消費都在幫你累積飛往夢想的哩程數。

- 💸 現金回饋卡: 選擇一張海外消費高回饋的信用卡,不僅平時消費能賺回饋金,這筆錢可以直接作為下一次旅行的基金,甚至在國外消費時也能省下一筆。想知道如何選擇最適合的旅遊信用卡?我們的韓國信用卡推薦2026文章提供了深入的比較與分析。

被動收入的魔力:零成本啟動你的「微型印鈔機」

除了主動儲蓄,開創被動收入來源,哪怕每月只有幾百塊,都能顯著縮短你達成目標的時間。這裡提供幾個低門檻的起點:

- 高利率活存利息: 前面提到的數位帳戶,就是最簡單的被動收入來源。

- 股息收入: 從你的「長期投資帳戶」中,配置一部分到穩健的高股息 ETF。

- 技能變現: 利用下班時間,在平台上接一些設計、翻譯、寫作的小案子。

【FM Studio 深度觀點】

📊 加速器的核心邏輯是「價值疊加」。當你用信用卡支付一筆必要開銷時,你同時獲得了「商品/服務」與「哩程/回饋」兩種價值。當你的儲蓄帳戶在累積本金時,它同時也在產生「利息」這個第二層價值。持續尋找並應用這種價值疊加的機會,是拉開與普通儲蓄者差距的關鍵。

風險管理:解決「情侶共同存錢」的財務與情感難題

與伴侶一起規劃旅行,本是件浪漫的事,但根據我們的內部研究顯示,金錢問題是導致關係緊張的主要導火線之一。許多情侶興高采烈地開了共同帳戶,最後卻因財務糾紛不歡而散。⚠️

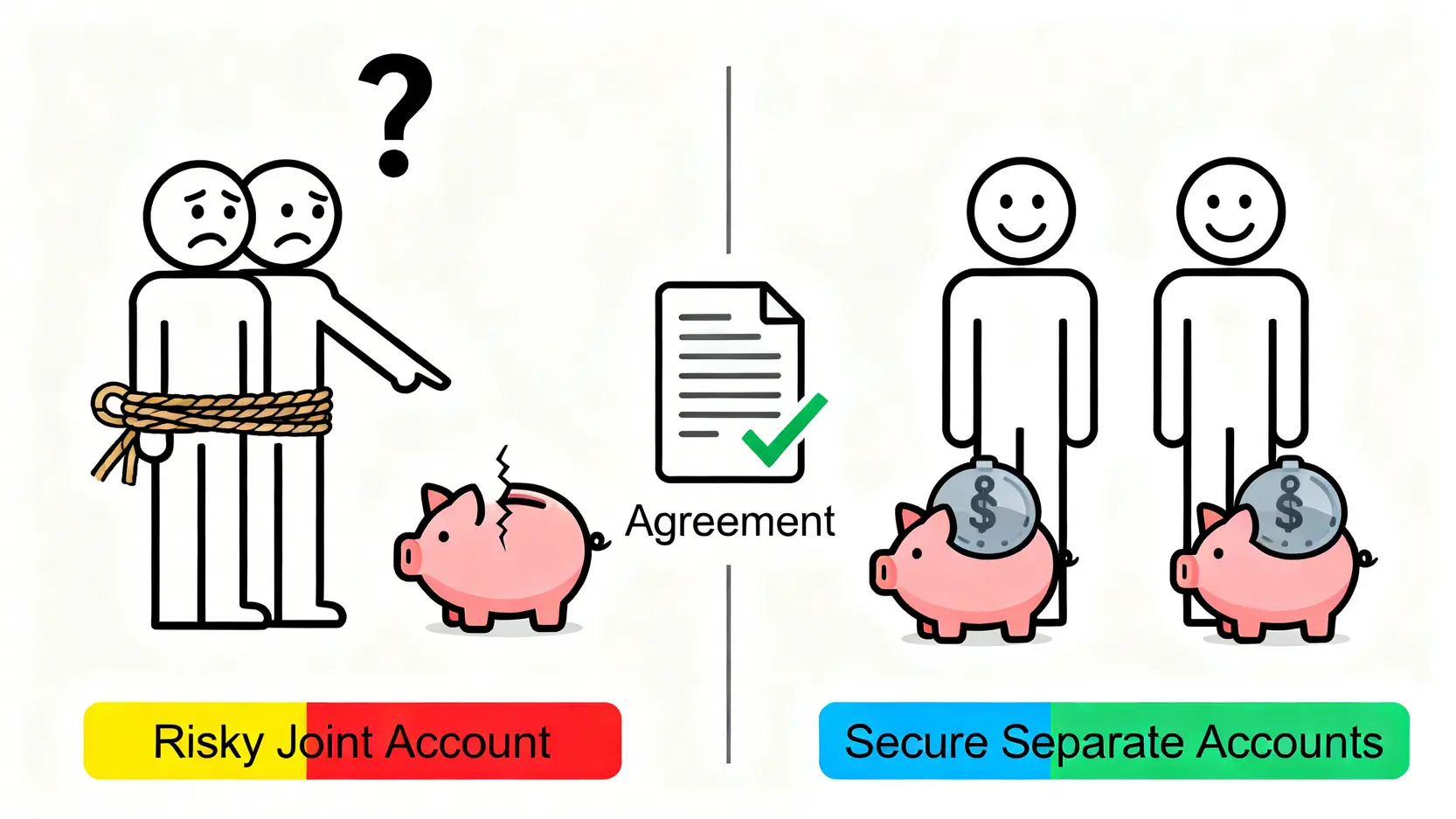

為何「共同帳戶」可能是個陷阱?

傳統的聯名共同帳戶,最大的問題在於「權責不清」。當兩人關係發生變化,這筆錢到底屬於誰?如何分配?若一方有債務問題,帳戶資金甚至可能被凍結。這不僅是財務風險,更是情感風險。

建立一份簡單的「旅行資金協議」保護雙方

與其使用聯名帳戶,我們更建議各自開設一個獨立的旅行儲蓄帳戶,並在開始存錢前,雙方坐下來,擬定一份簡單的書面協議。這不是不信任,而是最高級別的成熟與尊重。

協議應包含以下關鍵條款:

1. 資金目標與貢獻比例: 明確總目標金額,以及雙方每月投入的金額或薪資百分比。

2. 資金所有權: 協議中應註明,存入各自帳戶的資金,其所有權仍歸個人所有。

3. 變故處理機制: 若旅行取消,資金如何處理?若不幸分手,已存的資金如何歸屬?(通常是按貢獻比例各自取回)。

4. 費用分攤原則: 旅途中的大額支出(機票、住宿)如何分攤?是均分還是按收入比例?

推薦工具:使用 Shareroo 等記帳 App 透明化你的共同開銷

為了避免日常記帳的繁瑣與爭議,可以善用 Splitwise 或 Shareroo 這類型的 App。這些工具可以清楚記錄每一筆共同開銷是谁支付的,並在月底自動計算出誰該給誰多少錢,讓財務透明化,避免不必要的情感摩擦。

【FM Studio 深度觀點】

⚖️ 財務協議的價值不在於法律約束力,而在於「溝通過程」。它迫使雙方在投入資金前,就必須坦誠地討論金錢觀、風險承受能力與最壞情況的打算。這個過程本身,就是對雙方關係最重要的一次壓力測試。能完成這份協議的情侶,其財務健康度和關係穩定度,通常遠高於憑感覺行事的伴侶。

結論:你的下一趟旅程,從今天的第一筆自動轉帳開始

從渴望旅行到真正踏上旅程,最遙遠的距離,往往是從「想」到「做」的這一步。本文提供的不是一套省錢秘笈,而是一套經過驗證、可複製的金融系統。它將存錢從一件需要意志力堅持的苦差事,轉變為一個自動化、無感的背景程式。

你的夢想之旅,不應只停留在手機螢幕上。今天就花 30 分鐘,設定好你的 5 帳戶系統,預約下個月的第一筆自動轉帳。當這個系統開始運轉,你的每一次呼吸、每一天的工作,都在為你累積飛向遠方的能量。🛫

常見問題 FAQ

1. 學生或收入不穩定的人,如何開始存錢旅行?

系統的核心在於「比例」而非「絕對金額」。即使每月只能存下 1000 元,也請啟動這個系統。關鍵是養成薪資入帳後「先儲蓄、後消費」的習慣。先從短期、低預算的國內旅行開始,成功經驗會給你持續下去的信心。

2. 第一筆旅行基金應該存多少?

這取決於你的目的地與旅行方式。建議新手可以先以「亞洲鄰近國家 5 日遊」為目標,預算約 2-3 萬元。完成第一個小目標後,再挑戰更高難度的長途旅行。這能有效避免因目標過於遠大而中途放棄。

3. 如果中途失業或有緊急開銷,儲蓄計畫該如何調整?

這正是多帳戶系統的優勢。一個健康的財務結構,應包含一筆 3-6 個月的緊急預備金(可與固定支出帳戶結合)。若發生變故,應優先「暫停」旅行基金和長期投資帳戶的撥款,全力維持生活所需,待狀況穩定後再重啟計畫。切勿輕易動用已存下的旅行基金。

4. 這麼多帳戶管理起來會不會很麻煩?

恰恰相反。系統建立初期需要設定,但一旦自動化流程設定完成,你日常需要管理的只有「生活消費帳戶」這一個。其他帳戶都在背景自動運行,反而大幅減少了你每天為錢煩惱的時間,實現了真正的「財務自由」。

風險提示:

本文所提及之銀行利率、信用卡優惠均為 2026 年初之市場資訊,未來可能隨市場變化調整。所有金融產品之申辦與使用,請以各銀行官方公告為準。理財規劃涉及個人財務狀況,本文僅為知識分享,不構成任何投資建議,讀者應自行評估風險。將資金投入任何金融工具前,請務必詳閱相關條款與說明書。