🎬 本文編輯:FM Studio 內容團隊

FM Studio 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

前言:為何 90% 的人沒用對自己的滙豐信用卡?

在數位金融浪潮席捲的 2026 年,人手多張信用卡已是常態。然而,根據我們的內部研究顯示,高達九成的持卡人,僅僅被「首刷禮」、「現金回饋最高 X%」等行銷術語吸引,卻從未深入理解手中的塑膠貨幣,實際上是一項高風險的金融產品。

你的錢正在縮水:財務決策警示下的信用卡風險 ⚠️

多數使用者將信用卡視為支付工具,卻忽略了其本質是一種「短期、無擔保的個人信貸」。錯誤的財務決策,例如僅繳納最低應繳金額、濫用預借現金,或選擇一張年費遠高於自身消費回饋的卡片,都在無形中侵蝕您的個人資產。

這正是為何金融資訊被監管機構視為攸關民生的重要領域。任何輕率的選擇,都可能導致長期的財務壓力。而我們的使命,就是剝開行銷話術的糖衣,為您揭示數字背後的真相。

本篇指南將如何為你省下冤枉錢 🧭

這篇文章並非又一篇優惠列表。FM Studio 將從「風險規避」與「成本效益」的角度出發,提供一套財務顧問級的策略指南。我們將帶您:

- 🔍 計算出每一張卡的「回饋損益兩平點」,讓年費不再是盲目支出。

- 📊 拆解回饋機制的「價值陷阱」,理解哩程與點數的真實價值。

- 💡 建立一個清晰的決策框架,無論您是商務旅客還是小資網購族,都能找到命定神卡。

讓我們開始吧。這趟分析之旅,將為您省下數千、甚至上萬元的隱藏成本。

滙豐核心信用卡矩陣:一張總表看懂你的最佳選擇 (2026 最新數據)

面對滙豐旗下琳瑯滿目的信用卡選項,決策困難是必然的。FM Studio 摒棄了複雜的條款,將三張最具代表性的核心卡片——旅人無限卡、匯鑽卡、現金回饋御璽卡——進行量化對比,製成這張專家級矩陣表。

表格說明:如何閱讀這張專家級對比表 📊

這張表格的設計核心,是為了讓您在 60 秒內找到最適合自己的卡片。請重點關注以下欄位:

- 主要回饋類型:這是您價值累積的核心,決定了您的消費偏好應該是累積哩程還是現金。

- 年費回本最低月消費 (估算):我們為您精密計算,每月需消費多少金額,才能透過回饋完全覆蓋年費成本。低於此門檻,持有該卡可能就是一筆「負投資」。

- 最適合用戶類型:根據您的消費輪廓,直接對號入座,找到最佳選擇。

| 維度 | 滙豐旅人無限卡 | 滙豐匯鑽卡 | 滙豐現金回饋御璽卡 |

|---|---|---|---|

| 卡片名稱 | 旅人無限卡 | 匯鑽卡 | 現金回饋御璽卡 |

| 年費 (元) | TWD 8,000 | TWD 2,000 | TWD 2,000 |

| 次年免年費條件 | 無,為剛性年費 | 前一年消費達 15 萬或指定條件 | 前一年消費達 12 次或金額達 15 萬 |

| 主要回饋類型 | 旅遊哩程 | 現金回饋 (可翻倍) | 現金回饋 |

| 國內消費回饋率 | TWD 18/哩 | 1% (達成條件翻倍至 2%) | 1.22% |

| 海外消費回饋率 | TWD 10/哩 | 2% (達成條件翻倍至 4%) | 2.22% |

| 指定通路加碼 | 無 | 最高 6% (街口支付、momo等20+通路) | 無 |

| 機場接送/貴賓室權益 | 每年 4 次免費接送 / 無限次貴賓室 | 優惠價,無免費 | 優惠價,無免費 |

| 年費回本最低月消費 (估算) | ~ TWD 40,000 | ~ TWD 8,500 (以2%回饋計) | ~ TWD 13,700 |

| 最適合用戶類型 | 高頻率商務旅客、哩程玩家 | 數位通路消費者、策略回饋達人 | 無腦刷族、懶人理財者 |

【FM Studio 深度觀點】

💡 我們的數據模型顯示,選擇的關鍵不在於「最高回饋」,而在於「消費場景匹配度」。匯鑽卡在指定通路的爆發力極強,但若您的消費場景分散,則看似樸實的現金回饋御璽卡,其穩定的 1.22% 無上限回饋,長期累積的價值可能更高。而旅人卡則是專為高消費、高頻次飛行族群設計的「入場券」,其價值體現在哩程兌換頭等/商務艙機票的槓桿效益,而非單純的回饋率。

年費的真相:計算你的『回饋損益兩平點』

年費,是高端信用卡最直接的成本,也是多數消費者最容易忽略的決策盲點。我們不該問「年費多少錢?」,而應該問「我需要創造多少消費,才能讓這筆年費物有所值?」這就是「回饋損益兩平點」(Break-Even Point) 的概念。

案例分析:滙豐旅人無限卡的年費(TWD 8,000)值得嗎? 💰

以滙豐旅人無限卡為例,其 TWD 8,000 的年費對許多人來說是一筆不小的開銷。我們必須計算,需要刷多少錢才能透過哩程回饋「賺回」這筆費用。

首先,我們需要定義「哩程」的價值。根據 2026 年市場公允價值,1 哩亞洲萬里通 (Asia Miles) 的估值約為 TWD 0.4。這是一個專業玩家常用的保守估計值。

計算公式:每月消費多少才能用回饋『賺回』年費? 📈

我們的目標是,累積的哩程價值要等於年費成本。

- 目標回饋價值:TWD 8,000

- 所需哩程數量:8,000 / 0.4 = 20,000 哩

接下來,假設一位用戶的消費結構為 50% 國內 (TWD 18/哩) 和 50% 海外 (TWD 10/哩)。我們可以計算出其平均哩程獲取成本:

平均成本 = (18 + 10) / 2 = TWD 14/哩

現在,我們可以計算出損益兩平的年度總消費額:

年度總消費 = 20,000 哩 * TWD 14/哩 = TWD 280,000

每月最低消費 = TWD 280,000 / 12 ≈ TWD 23,333

這個數字意味著,如果您的每月刷卡額穩定低於 TWD 23,333,那麼持有這張卡對您而言,在財務上是不划算的。您付出的年費,將高於您獲得的回饋價值。當然,這個計算尚未包含機場接送、貴賓室等軟性福利的價值,但它提供了一個堅實的數據基礎供您決策。

次年免年費的『達標策略』 🧭

對於匯鑽卡與現金回饋御璽卡這類非剛性年費的卡片,策略就轉變為如何「無痛達標」。以現金回饋御璽卡為例,年消費 12 次或金額滿 15 萬即可免除次年年費。

我們的建議是,將水電瓦斯、電信費、影音串流平台等每月固定扣款項目全部綁定此卡。這樣不僅能輕鬆達成 12 次的消費門檻,還能賺取 1.22% 的穩定回饋,是極具效率的資產配置策略。

【FM Studio 深度觀點】

💡 年費的本質是一種「權益預付金」。支付年費,相當於您向銀行預購了更優質的服務與回饋率。因此,關鍵在於您的消費能力是否能充分利用這些權益。高估自身消費力而支付過高的年費,是信用卡理財中最常見的價值流失。我們的「損益兩平點」模型,正是為了防止這種情況發生,確保您的每一分錢都花在刀口上。

回饋機制深度拆解:哩程、現金與紅利點數的價值陷阱

回饋是信用卡的核心價值,但也是最多陷阱的地方。銀行在行銷上會強調「最高回饋」,但「真實價值」往往隱藏在密密麻麻的條款細則中。FM Studio 為您系統性地拆解三大回饋機制的潛在風險。

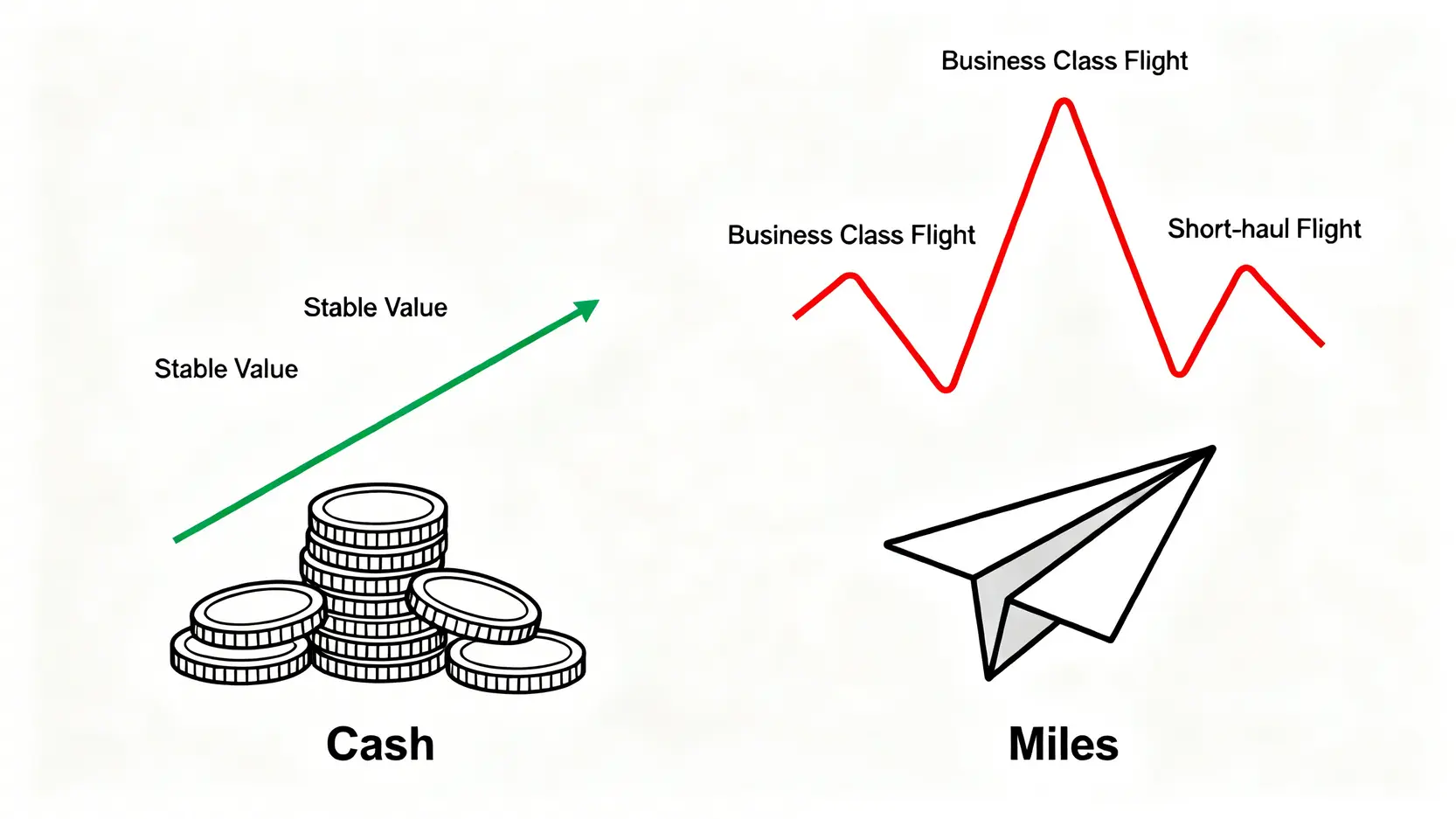

哩程兌換的秘密:為何你的『旅遊積分』價值不高?(流動性與兌換率) ✈️

哩程的價值並非固定,而是浮動的。其價值高低,取決於兩個關鍵因素:

- 流動性風險:哩程無法像現金一樣隨意使用。您只能在特定航空聯盟或合作夥伴的框架下兌換。如果該航空公司縮減航線,或熱門航線的哩程機位被搶購一空,您手中的哩程價值就會瞬間貶值,甚至歸零。

- 兌換率陷阱:哩程的最大價值體現在兌換「長程線的商務艙或頭等艙」,此時每哩的價值可能放大到 TWD 1.0 以上。但若您只是用來兌換短程經濟艙或飯店住宿,每哩價值可能跌至 TWD 0.2 以下,遠不如現金回饋來得直接。

策略建議:若您在未來 2-3 年內沒有明確的長途飛行計畫,或是不願花時間研究哩程票,那麼選擇現金回饋卡會是更穩健的財務決策。

現金回饋的上限與排除條款(小心!這些消費不算回饋) ⚠️

看似最單純的現金回饋,同樣暗藏玄機。以匯鑽卡為例,其指定通路最高 6% 的回饋極具吸引力,但魔鬼藏在細節裡:

- 回饋上限:許多高回饋活動都有「每月回饋上限」,例如 2,000 元。若您在該通路消費超過特定金額,超出的部分將只適用於 1% 的基本回饋,實際的綜合回饋率會被稀釋。

- 排除條款:根據金融監督管理委員會的指導原則,銀行通常會將特定消費項目排除在回饋計算之外。常見的「回饋孤兒」包括:

-

- 歐盟地區實體商店交易

- 便利商店(7-11, 全家等)的代收費用

- 學費、稅款、罰金、醫療費用

- 電子錢包儲值 (如悠遊卡自動加值)

在規劃大額消費前,務必詳閱公開說明書,確認該筆消費是否在銀行的回饋範圍內,避免錯失應得的權益。

推薦閱讀

想了解更多關於現金回饋的細節嗎?我們的另一篇文章《匯豐現金回饋御璽卡解析-2026年費/回饋/優缺點/一篇看懂》有更深入的分析,幫助您最大化每一筆消費的回饋。

點數有效期限與最佳兌換時機 ⏳

無論是現金積點還是旅遊積分,絕大多數都有「有效期限」。滙豐的紅利點數通常為兩年有效。這意味著,如果您是消費頻率不高的「佛系使用者」,點數很可能在您累積到兌換門檻前就過期失效,形同浪費。

最佳策略是「集中火力」。將您的主要消費集中在 1-2 張主力卡片上,加速點數累積。並且,在點數到期前半年,就應開始規劃兌換方案。通常,兌換「即期品」(例如超商現金券)的價值最低,而兌換「期貨品」(例如哩程機票)的潛在價值最高。請務必權衡時間成本與機會成本。

【FM Studio 深度觀點】

💡 回饋機制的設計,本質上是一場銀行與消費者之間的心理博弈。銀行利用高回饋吸引辦卡,再透過複雜的規則(上限、排除、期限)來控制實際付出的成本。作為一個精明的消費者,您必須學會「反向工程」:先確定您的核心消費需求與消費規模,再去尋找最能匹配這些需求的卡片,而不是被動地被各種限時優惠牽著鼻子走。唯有如此,您才能在這場博弈中取得優勢地位。

FAQ 常見問題:來自監管機構與頂尖用戶的提問

我們整理了頂尖金融論壇的熱門提問,並結合監管機構的規範,為您提供最權威、最直接的解答。

Q1: 申請滙豐信用卡需要什麼財力證明?

根據滙豐銀行的核卡標準,通常需要提供近三個月的薪資轉帳證明、年度扣繳憑單或所得清單。對於無固定收入者,如自由工作者或企業主,則可提供近六個月的活期存款存摺(建議月平均餘額達 20 萬以上)、權狀或房屋稅單等資產證明。請注意,銀行保有最終審核權,提供多元且穩定的財力證明,有助於提高核卡成功率與信用額度。

Q2: 如果卡片遺失,掛失和補發的費用是多少?

依據「滙豐(台灣)信用卡約定條款」,持卡人應於發現卡片遺失或被竊時,立即通知銀行辦理掛失。掛失手續費通常為 TWD 200。在完成掛失手續後,持卡人無須承擔被冒用的損失(特定情況除外)。若需補發新卡,銀行會酌收 TWD 100-300 不等的製卡費用。建議您將客服電話存於手機,以便在緊急情況下第一時間處理。

Q3: 海外刷卡手續費(1.5%)可以透過回饋覆蓋嗎?

這是一個關鍵的成本效益問題。答案是肯定的,但前提是您選對了卡。以滙豐現金回饋御璽卡為例,其海外回饋率為 2.22%,扣除 1.5% 的手續費後,您仍有 0.72% 的「淨回饋」。相比之下,若使用國內回饋率僅 1.22% 的卡片在海外消費,您將產生 0.28% 的「淨虧損」。因此,一張海外回饋率高於 1.5% 的信用卡,是海外消費或網購的必備工具。

Q4: 預借現金的利息是從何時開始計算的?

⚠️ 這是一個極度重要的風險點。與一般消費享有的「免息期」不同,預借現金的利息是從「借款當日」就開始以日計息,且通常採用高達 6%~15% 的循環利率。此外,還會產生一筆預借現金手續費(通常為借款金額的 3%)。FM Studio 強烈建議,除非是萬不得已的緊急情況,應完全避免使用預借現金功能,其資金成本遠高於其他任何合法的融資管道。

結論:給你的 2026 年滙豐信用卡配置最終建議

經過層層的數據分析與風險拆解,我們為您總結出 2026 年最清晰的滙豐信用卡配置策略,幫助您做出最終決策。

總結:哪張卡是『懶人神卡』,哪張是『玩家首選』?

- 『懶人神卡』— 現金回饋御璽卡:如果您不想研究複雜的規則,追求穩定、無腦刷的高回饋,這張卡無疑是首選。國內 1.22%、海外 2.22% 的無上限回饋,加上易於達成的免年費門檻,適合絕大多數小資族與家庭用戶。

- 『數位玩家首選』— 匯鑽卡:如果您的消費高度集中在網路購物、外送平台、行動支付等數位通路,那麼匯鑽卡的潛力無窮。透過策略性消費,將回饋翻倍至 6%,其爆發力遠超其他卡片。適合精打細算、熟悉數位生態的策略使用者。

- 『空中飛人必備』— 旅人無限卡:如果您的年消費額超過 50 萬,且每年有多次海外差旅需求,這張卡的高年費將被其提供的頂級權益(機場接送、貴賓室)與優越的哩程累積率所抵銷。它不是一張支付工具,而是一張提升旅途品質與效率的頂級會籍。

下一步行動:安全的官方申請連結與注意事項

在您做出決定後,請務必透過滙豐銀行官方網站進行申請,以確保個人資料安全。在點擊「送出」前,請再次確認您已詳閱信用卡合約與公開說明書。記住,一份思慮周全的金融決策,是通往財富自由最穩健的一步。

推薦閱讀

我們的《匯豐現金回饋御璽卡解析-2026年費/回饋/優缺點/一篇看懂》提供了更多關於卡片使用的技巧,是您辦卡後的最佳參考指南。

【風險提示】

謹慎理財,信用至上。信用卡循環年利率及各項費用詳情,請參閱滙豐銀行官方網站公告。本文所提供之數據與分析,皆基於 2026 年初市場狀況,銀行隨時可能調整權益內容,辦卡前請務必再次確認最新資訊。