🎬 本文編輯:FM Studio 內容團隊

FM Studio 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

在2026年的今天,全球經濟環境充滿變數,單一薪資收入的脆弱性日益凸顯。越來越多的人開始探尋「被動收入」的可能性,期望能打造一個更具韌性的財務未來。然而,網路上充斥著各種對被動收入的誇大詮釋,從「躺著賺錢」到「一夜致富」,這些迷思不僅誤導了新手,更掩蓋了建立被動收入所需的真實努力。事實上,被動收入並非不勞而獲的魔法,而是一項需要前期投入大量時間、知識或資本的長期財務策略。本篇文章將為您提供一份最真實、最全面的被動收入指南,系統性地剖析其核心概念,並提供10種經過市場驗證的具體模式,助您從零開始,穩健地建立屬於自己的多元化收入來源。

🧭 揭示被動收入的核心真相:它並非不勞而獲

在深入探討如何建立被動收入之前,我們必須首先釐清其真實定義,並破除市場上廣為流傳的迷思。唯有建立正確的認知,才能設定合理的期望,並在正確的道路上持續前行。

被動收入的真實定義與常見迷思

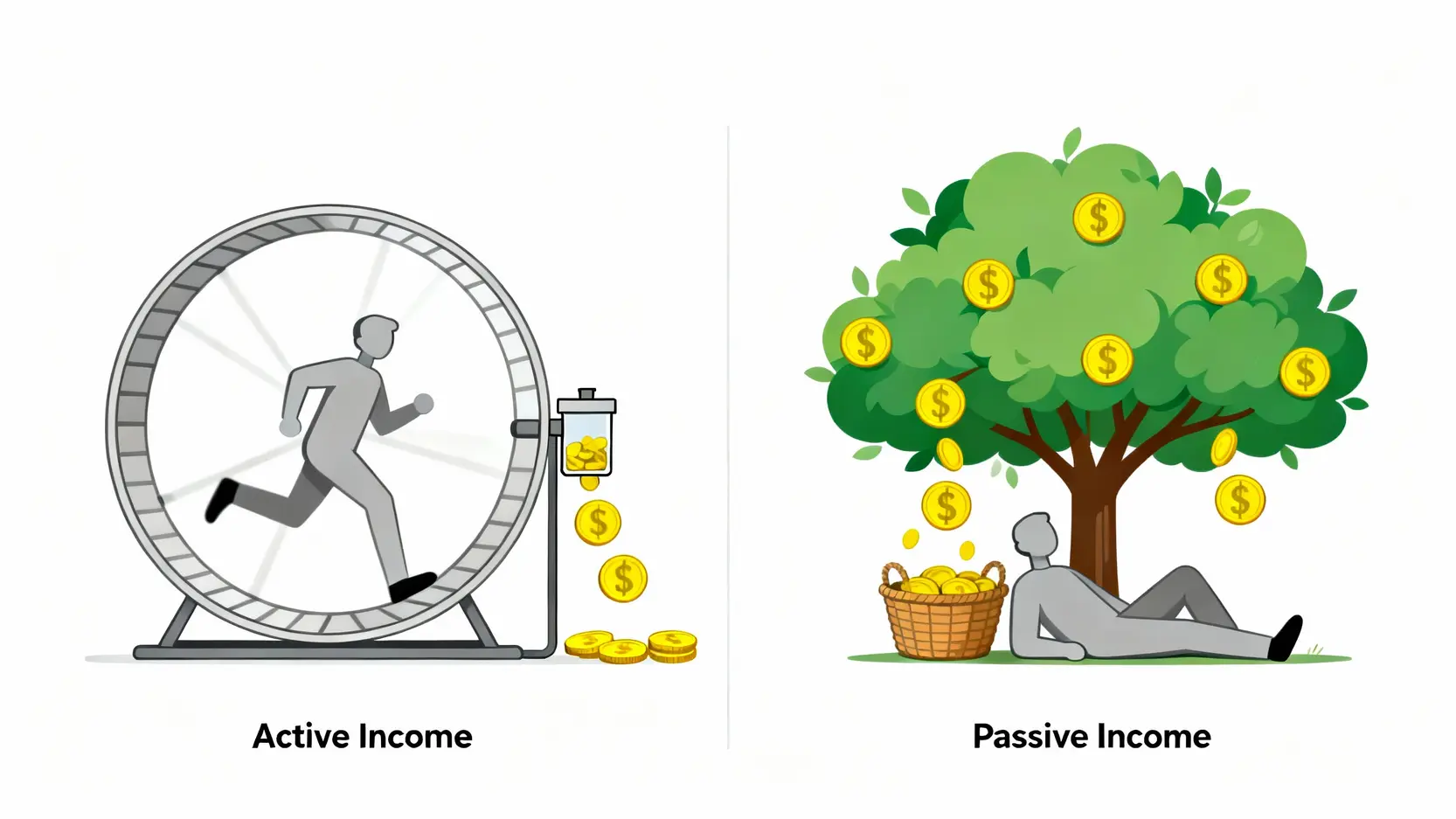

根據權威財經網站 Investopedia 的定義,被動收入(Passive Income)是指來自租賃物業、有限合夥公司或其他個人並非「積極參與」的企業的收入。簡單來說,它是一種你不需要每天投入大量時間去維護,卻能持續為你產生現金流的收入模式。這與「主動收入」(Active Income)——即透過付出勞動和時間換取的薪資或佣金——形成鮮明對比。

然而,這絕不意味著「被動」等於「不動」。常見的迷思包括:

- 迷思一:完全不用工作就能賺錢。 真相是,幾乎所有的被動收入模式都需要巨大的前期投入。例如,撰寫一本書需要數百小時的寫作與研究;開發一個App需要程式設計與市場推廣;而建立一個能產生穩定股息的投資組合,則需要長時間的資本積累與市場分析。

- 迷思二:可以快速致富。 真相是,被動收入是典型的「慢富」而非「快錢」。它更像種植一棵樹,需要耐心灌溉、施肥,經過數年時間才能開花結果。期待在幾週或幾個月內實現財務自由是不切實際的。

- 迷思三:風險極低。 真相是,任何形式的收入都伴隨著風險。投資市場有波動,房地產可能遇到不良租客,數位產品也可能因市場變化而失去吸引力。

為什麼你應該從現在開始佈局被動收入?

儘管建立被動收入充滿挑戰,但其帶來的長期效益是巨大的。FM Studio 內部研究顯示,擁有穩定被動收入來源的個人,在面對經濟衝擊時展現出更高的財務韌性。

- 抵禦通膨侵蝕: 2026年的全球通膨壓力依然存在。僅靠薪資增長往往難以追上物價上漲的速度。優質的被動收入來源,如股息成長或租金收入,通常能隨著通膨而增長,保護您的購買力。

- 實現財務獨立,提早退休(FIRE): 被動收入是達成 FIRE(Financial Independence, Retire Early) 運動的核心。當您的被動收入足以覆蓋日常支出時,您便實現了財務獨立,擁有選擇是否繼續工作的自由。

- 創造更多人生選擇: 穩定的現金流能給予您更多安全感,讓您有勇氣去追求夢想、轉換跑道、花更多時間陪伴家人,或投入於熱愛的志業,而無需為生計擔憂。

【FM Studio 深度觀點】

我們認為,追求被動收入的本質,並非逃避工作,而是重新定義工作與生活的關係。它是一種策略性的財務佈局,旨在將個人價值從「時間兌換金錢」的線性模式,轉向「資產或系統創造價值」的指數模式。成功的關鍵在於將前期的「主動努力」轉化為可持續的「被動收益」。

💰 2026年最值得關注的10種被動收入模式分析

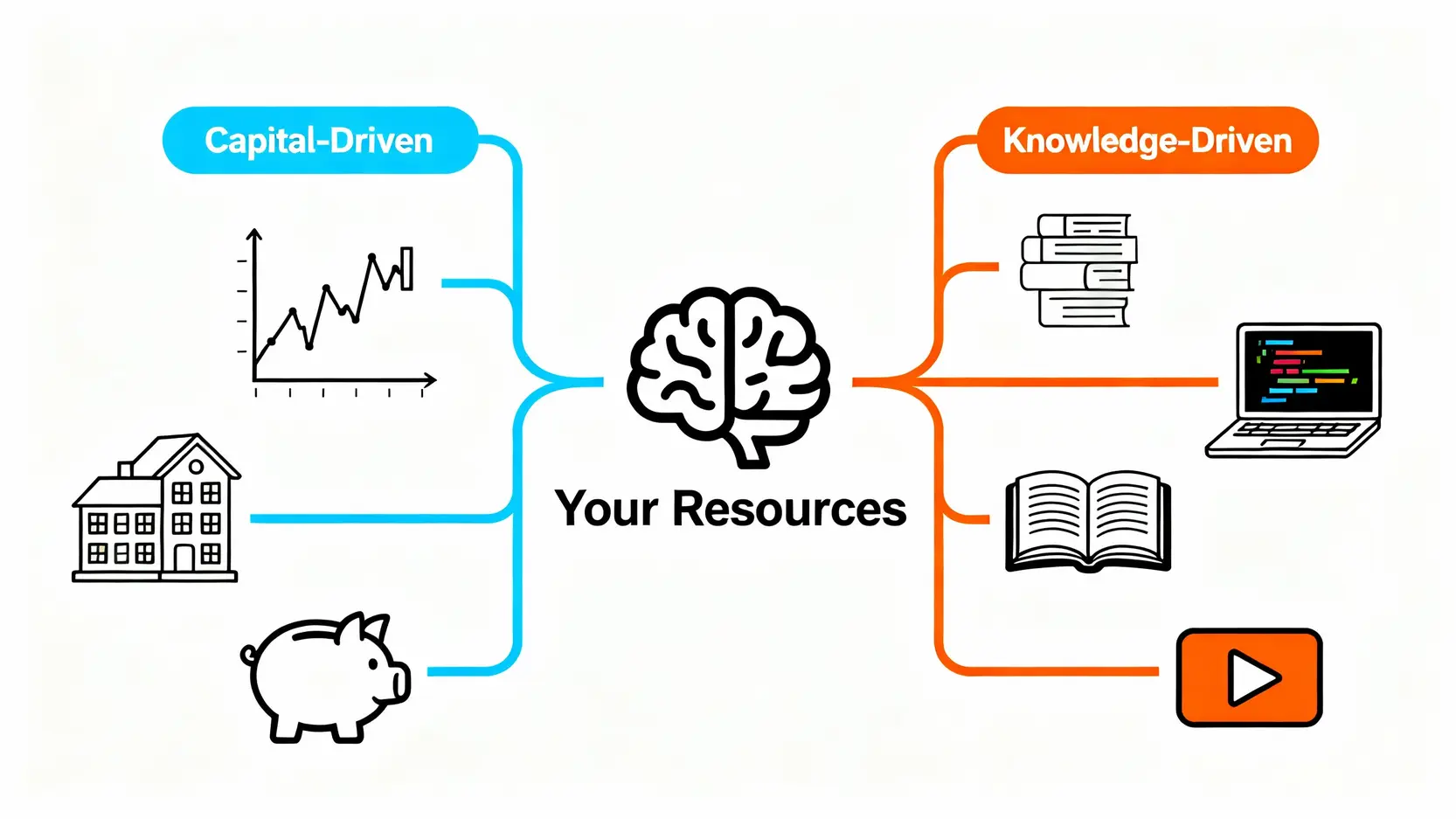

了解被動收入的核心概念後,接下來我們將具體分析當前市場上最主流且可行的10種模式。我們將其大致分為「資本投入型」和「知識與時間投入型」兩大類,以幫助您根據自身情況進行評估。

資本投入型:讓錢為你工作

這類模式需要您投入一定數量的資金作為基礎,透過金融工具或實體資產來產生持續性收益。

1. 股息成長投資 (Dividend Growth Investing)

投資於那些歷史悠久、財務穩健且持續派發股息的公司股票。核心策略不僅在於當前的股息收益率,更在於公司能否持續提高股息發放額,從而讓您的現金流逐年增長,超越通膨。

2. 指數型 ETF 投資 (Index ETF Investing)

對於大多數新手而言,這是最理想的起點。購買追蹤大盤指數(如 S&P 500 或台灣 50)的 ETF(指數股票型基金),相當於用極低的成本一次性持有一籃子的優質公司。您將分享市場整體的長期增長紅利與股息分配,是實現資產增值的懶人投資法。想了解更多,可以參考我們的 ETF入門完整教學。

3. 不動產投資 (Real Estate Investing)

傳統而穩健的模式。您可以購買房產出租以賺取租金,或投資於不動產投資信託(REITs),以較低的門檻間接持有商場、辦公大樓等物業的股份並獲取分紅。

4. P2P 借貸 (Peer-to-Peer Lending)

透過線上平台將資金借給需要貸款的個人或小型企業,並從中賺取利息。這種模式提供了高於傳統定存的潛在回報,但同時也伴隨著較高的違約風險。

知識與時間投入型:將你的專業變現

這類模式初期對資金要求較低,但需要您投入大量的時間、專業知識與創造力,建立一個能自動運作的系統或產品。

5. 聯盟行銷 (Affiliate Marketing)

在您的部落格、YouTube 頻道或社群媒體上推薦您認同的產品或服務。當讀者透過您的專屬連結完成購買時,您就能獲得一定比例的佣金。這需要先建立起一個有流量且受信任的平台。

6. 創作數位產品 (Creating Digital Products)

將您的專業知識包裝成可無限複製銷售的數位產品,例如電子書、線上課程、設計模板、軟體外掛等。一次性的創作投入,可以帶來長期的銷售收入。

7. 經營 YouTube 頻道或 Podcast

當您的頻道累積足夠的觀看時數與訂閱者後,即可透過廣告、贊助、會員訂閱等多種方式獲得收入。已發布的優質內容會持續為您帶來流量與收益。

8. 開設部落格或利基網站

專注於某個特定領域(如寵物美容、咖啡烘焙),提供深度有價值的內容。透過 Google AdSense 廣告、聯盟行銷或銷售自有產品來獲利。

9. 開發應用程式或軟體

如果您具備程式開發能力,可以開發一款解決特定問題的 App 或軟體。透過付費下載、訂閱制或應用程式內購買來創造持續性收入。

10. 版稅收入 (Royalties)

如果您是作家、音樂家或攝影師,您的創作(書籍、音樂、照片)每次被使用或銷售時,都能為您帶來版稅收入。這是一種典型的「一次創作,持續收益」模式。

【FM Studio 深度觀點】

選擇哪種模式並無絕對的優劣,關鍵在於匹配您的個人資源——包括資本、時間、技能與熱情。我們觀察到,最成功的策略往往是「混合模式」。例如,一位投資者可以將 ETF 投資作為財務基石,同時利用業餘時間經營一個關於美股入門的部落格,將資本型與知識型被動收入結合,形成更穩固的多元化收入結構。

📈 如何從零開始,系統化建立你的被動收入流?

建立被動收入是一項系統工程,而非一時興起的嘗試。遵循以下四個步驟,能幫助您更有條理、更有效率地朝目標邁進。

步驟一:評估個人資源與風險承受度

誠實地評估自己擁有的三項核心資源:

- 資金 (Capital): 您有多少可供投資的閒置資金?這筆錢即使虧損,也不會影響您的正常生活嗎?

- 時間 (Time): 您每週願意投入多少小時來建立和維護您的被動收入項目?

- 技能 (Skills): 您具備哪些獨特的專業知識或技能?例如寫作、設計、程式設計、攝影或特定領域的專業知識。

同時,評估您的風險承受能力。您是偏好低風險、穩定回報(如政府公債、高評級 REITs),還是願意承擔較高風險以換取更高潛在回報(如成長型股票、P2P借貸)?

步驟二:選擇適合的被動收入模式

根據第一步的評估結果,從前述的10種模式中選擇1-2項作為起點。例如:

- 資金充裕、時間有限的上班族: 可能優先考慮指數型 ETF、股息投資或 REITs。

- 資金有限、但有專業技能的年輕人: 可以從聯盟行銷、創作數位產品或經營利基部落格開始。

選擇的關鍵在於最大化發揮您的既有優勢。這也是為何有效的資產配置如此重要,它能幫助您在風險與回報之間找到最佳平衡。

步驟三:制定具體行動計畫與時間表

將您的目標具體化。不要只說「我想靠ETF賺錢」,而是設定一個 SMART 目標:「我計畫在2026年底前,每月定期定額5000元投入追蹤 S&P 500 的 ETF (如 VOO),目標是年底累積6萬元的投資本金。」 如果您選擇經營部落格,計畫可以是:「我將在未來三個月內,每週發表一篇2000字以上的高品質文章,並完成網站的基礎 SEO 設定。」

步驟四:持續優化與再投資

被動收入系統建立後並非一勞永逸。您需要定期檢視其表現。投資組合需要每年再平衡,部落格內容需要根據讀者反饋和數據分析進行優化。最重要的是,將產生的被動收入進行再投資,利用「複利效應」加速您的財富累積。這正是愛因斯坦所說的「世界第八大奇蹟」。

【FM Studio 深度觀點】

我們強調「啟動比完美更重要」。許多人因為過度分析而遲遲未能踏出第一步。建立被動收入是一個動態的學習過程,您不需要在開始時就成為專家。從一個小項目開始,持續學習、實踐和調整,您將在過程中積累寶貴的經驗,這遠比紙上談兵來得更有價值。

📊 案例分析:不同人生階段的被動收入策略

被動收入的策略應隨著人生階段與財務目標的變化而動態調整。以下我們提供一個清晰的框架,幫助您思考不同階段的佈局重點。

| 人生階段 | 建議策略 | 核心目標 |

|---|---|---|

| 25-35歲 (職涯早期) | 積極投入成長型資產 (如科技股ETF)、同步發展知識型被動收入 (如部落格、線上課程) | 最大化資本與知識的長期複利效應,建立收入基礎。 |

| 35-50歲 (職涯中期) | 增加穩定型資產比重 (如股息成長股、REITs),將知識型收入系統化或外包,實現規模化。 | 加速資產累積,並在成長與穩定之間取得平衡。 |

| 50歲以上 (準退休期) | 逐步將資產轉向能提供穩定現金流的標的 (如高評級債券、公用事業股),確保收入的穩定性與可預測性。 | 鞏固並保護資產,創造穩定可靠的退休現金流。 |

【FM Studio 深度觀點】

此表格提供的是一個通用框架,而非絕對規則。關鍵在於理解其背後的邏輯:年輕時,您最大的資本是時間和學習能力,因此應勇於承擔風險追求成長;隨著年齡增長,資本保護和現金流的穩定性應逐漸成為首要考量。定期檢視並調整您的策略,是確保財務規劃與人生目標同步的關鍵。

💡 結論:將被動收入融入你的整體財務規劃

建立被動收入是一場馬拉松,而非百米衝刺。它需要的不是一夜暴富的幻想,而是持之以恆的努力、清晰的策略規劃以及面對挑戰的耐心。從本文的分析中,我們可以總結出三大核心要點:

- 承認前期投入的必要性: 無論是資本還是時間,高品質的被動收入流都需要大量的前期耕耘。

- 從自身優勢出發: 選擇最適合您當前資源與技能的模式,是提高成功率的關鍵。

- 擁抱複利與長期思維: 將早期收益進行再投資,並保持長期一致的行動,才能最終見證財富的指數級增長。

2026年的經濟格局充滿挑戰,但也蘊藏著前所未有的機遇。立即開始行動,哪怕只是每月投入一筆小額資金到ETF,或是每週花幾小時撰寫一篇專業文章,都將是您邁向財務自由的堅實一步。請記住,未來財富的種子,就埋藏在您今天的每一個微小行動之中。

延伸閱讀:深入您的理財知識庫

- ETF是什麼?2025新手投資ETF入門教學|從開戶、種類到台股美股ETF推薦全攻略:學習如何透過ETF輕鬆佈局全球市場,是建立被動收入的絕佳起點。

- 美股投資入門:2026年新手必看的美股開戶、選股與交易策略指南:探索全球最大的資本市場,尋找優質的成長與股息機會。

- 投資組合是什麼?新手資產配置5步驟與3種常見策略範例 (2026最新):學習如何科學地構建您的投資組合,有效分散風險,穩健增長。