🎬 本文編輯:FM Studio 內容團隊

FM Studio 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

進入 2026 年,市場對於高雄房價的討論,仍普遍停留在台積電設廠的單一敘事中。然而,FM Studio 的內部研究顯示,這座城市的房地產市場正悄然迎來一場深刻的結構性轉變。當多數人還在緊盯北高雄的價格天花板時,真正的價值窪地與潛在風險,已在數據的細微變動中浮現。

本篇文章將徹底跳脫傳統的房價漲跌報導。我們將從「金融風險建模」的全新視角,為您剖析在當前金融緊縮週期下,高雄各核心區域的真實購屋負擔能力、潛在的流動性陷阱,並提供一套可執行的行動策略,助您在 2026 年的複雜市場中,做出更精準的財務決策。🧭

破除迷思:2026 年高雄房市的核心矛盾已非「台積電」

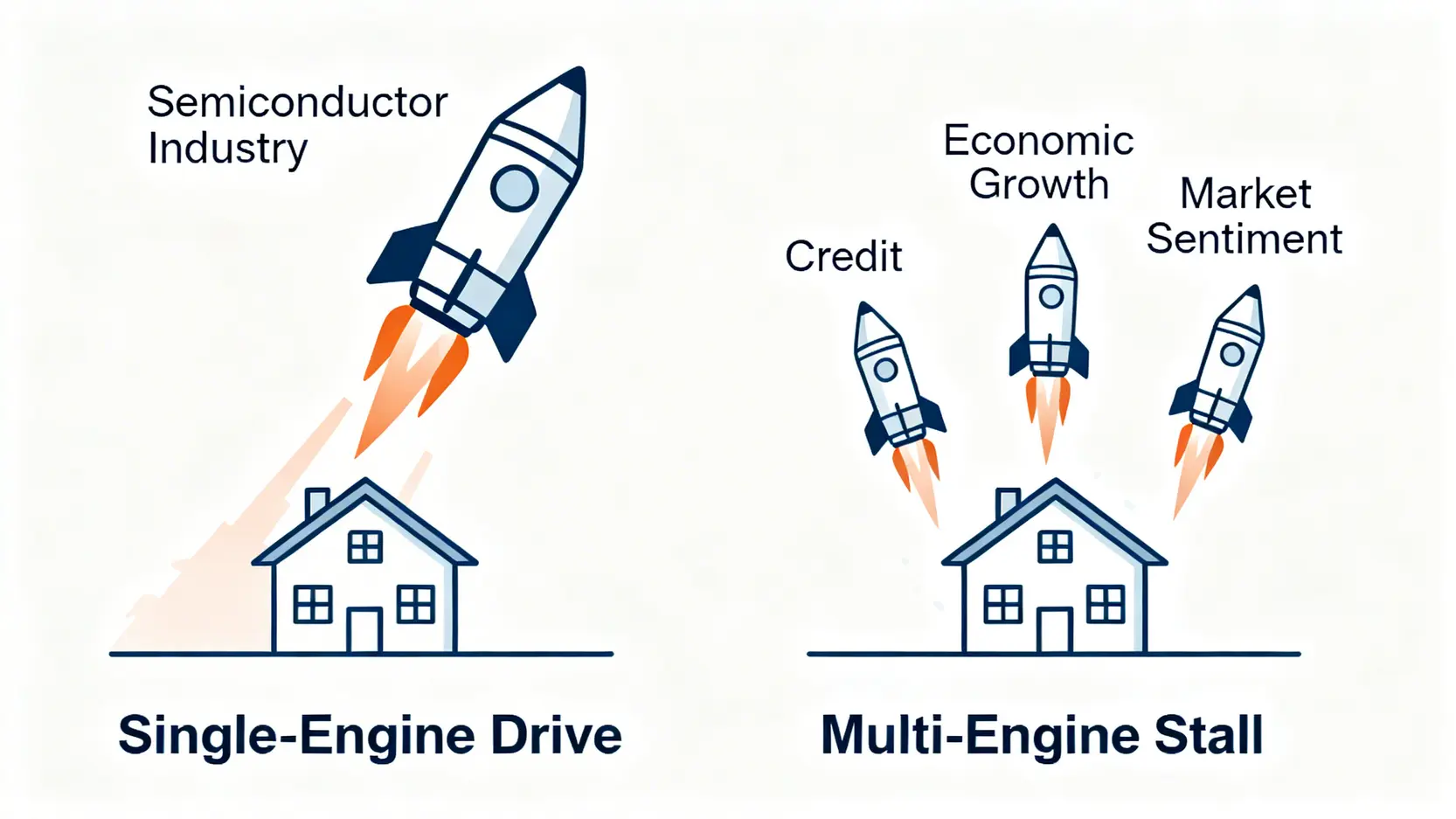

長久以來,台積電設廠被視為驅動高雄房價的唯一引擎。但根據我們的觀察,市場正從「單引擎驅動」的亢奮,轉向「多引擎失速」的風險評估階段。僅僅關注半導體產業的利多,將使您忽略影響現金流的更大變數。⚠️

💡 從「單引擎驅動」到「多引擎失速」的風險轉變

2026 年的宏觀經濟環境,與三年前的資金寬鬆時期已截然不同。全球性的通膨壓力迫使各國央行維持高利率政策,台灣中央銀行也不例外。這種金融環境的轉變,意味著過去推動房價上漲的燃料——廉價資金,正在迅速枯竭。

單一產業的利多,已難以對抗整體金融環境的逆風。這就是我們所說的「多引擎失速」風險:當信貸引擎、經濟增長引擎、市場情緒引擎同時減速時,房市的支撐力道將面臨嚴峻考驗。

💡 金融緊縮:為何央行「限貸令」對高雄的衝擊比你想像中大?

中央銀行自 2022 年以來實施的多輪不動產信用管制措施,其影響正在高雄市場逐步深化。特別是針對「特定地區第二戶購屋貸款不得有寬限期」以及「自然人特定地區及公司法人購置住宅貸款限制」,對投資買盤構成了顯著的抑制作用。

FM Studio 分析財團法人金融聯合徵信中心的數據發現,高雄部分過熱區域,如楠梓與橋頭,其平均核貸成數在過去一年內出現了微幅下滑,且銀行對於收入證明的審核趨於嚴格。這意味著,即便房價不變,購房者的自備款壓力也實質性地提高了。💰

💡 數據說話:台積電概念區「價量背離」的警訊

📊 最值得警惕的信號,是「價量背離」。根據內政部實價登錄平台的數據交叉比對,我們觀察到,以楠梓為首的台積電概念區,在 2025 年下半年至 2026 年第一季,雖然平均成交單價維持在高檔,但月均交易量已較前期高點萎縮約 15-20%。

價格在高位盤整,但成交量無法跟上,這是市場追價意願減弱、流動性開始收緊的典型特徵。當前期投資客的鎖定籌碼開始釋出,而新進買盤的承接力道不足時,價格修正的壓力將會顯現。

【FM Studio 深度觀點】

市場的核心矛盾已從「有沒有台積電」,轉移到「在金融緊縮下,誰還買得起」。當資金成本(利率)與取得難度(貸款成數)雙雙提高,單純依賴題材炒作的區域將最先面臨估值修正的壓力。因此,2026 年的投資決策,必須將「財務可行性」置於「未來潛力」之上。

制勝武器:高雄核心行政區「金融可行性」完整評估總表

為了將抽象的市場分析轉化為可執行的決策工具,FM Studio 獨家建立了一套「金融可行性評估模型」。下方的總表,是我們為您提供的決策級數據資產,它將幫助您一目了然地看清各區域的真實門檻與潛在風險。🔍

| 行政區 | 平均總價 (新成屋三房) | 建議家庭年收 | 預估月付金 (30年期/2.2%) | 貸款壓力測試 (升息三碼後月付金) | 產業多元性 | 未來供給量 | 投資風險評級 |

|---|---|---|---|---|---|---|---|

| 楠梓區 | 1,500萬 | 180萬+ | ~5.4萬 | ~6.1萬 | 低 (集中半導體) | 高 | 高 |

| 橋頭區 | 1,400萬 | 170萬+ | ~5.0萬 | ~5.7萬 | 低 (集中科學園區) | 極高 | 極高 |

| 左營區 | 1,800萬 | 220萬+ | ~6.5萬 | ~7.3萬 | 中 (高鐵/商辦) | 中 | 中 |

| 前鎮區 (亞灣) | 2,200萬 | 270萬+ | ~7.9萬 | ~8.9萬 | 高 (特貿/5G/金融) | 中 | 低 |

| 鳳山區 | 1,300萬 | 160萬+ | ~4.7萬 | ~5.3萬 | 高 (傳統商業/交通樞紐) | 低 | 低 |

💡 表格解讀:如何使用本表評估你的購屋能力?

這張表格的核心在於「壓力測試」。我們不僅計算了當前利率下的月付金,更模擬了未來央行若再升息三碼(0.75%)的極端情況。這能幫助您評估自身的現金流韌性,避免因利率波動而陷入財務困境。

「產業多元性」與「未來供給量」則是判斷區域長期支撐力的關鍵。產業過度集中,意味著一旦該產業景氣下行,區域房價將面臨巨大衝擊。而未來供給量過大,則可能導致賣壓沉重,影響房價的增值潛力。

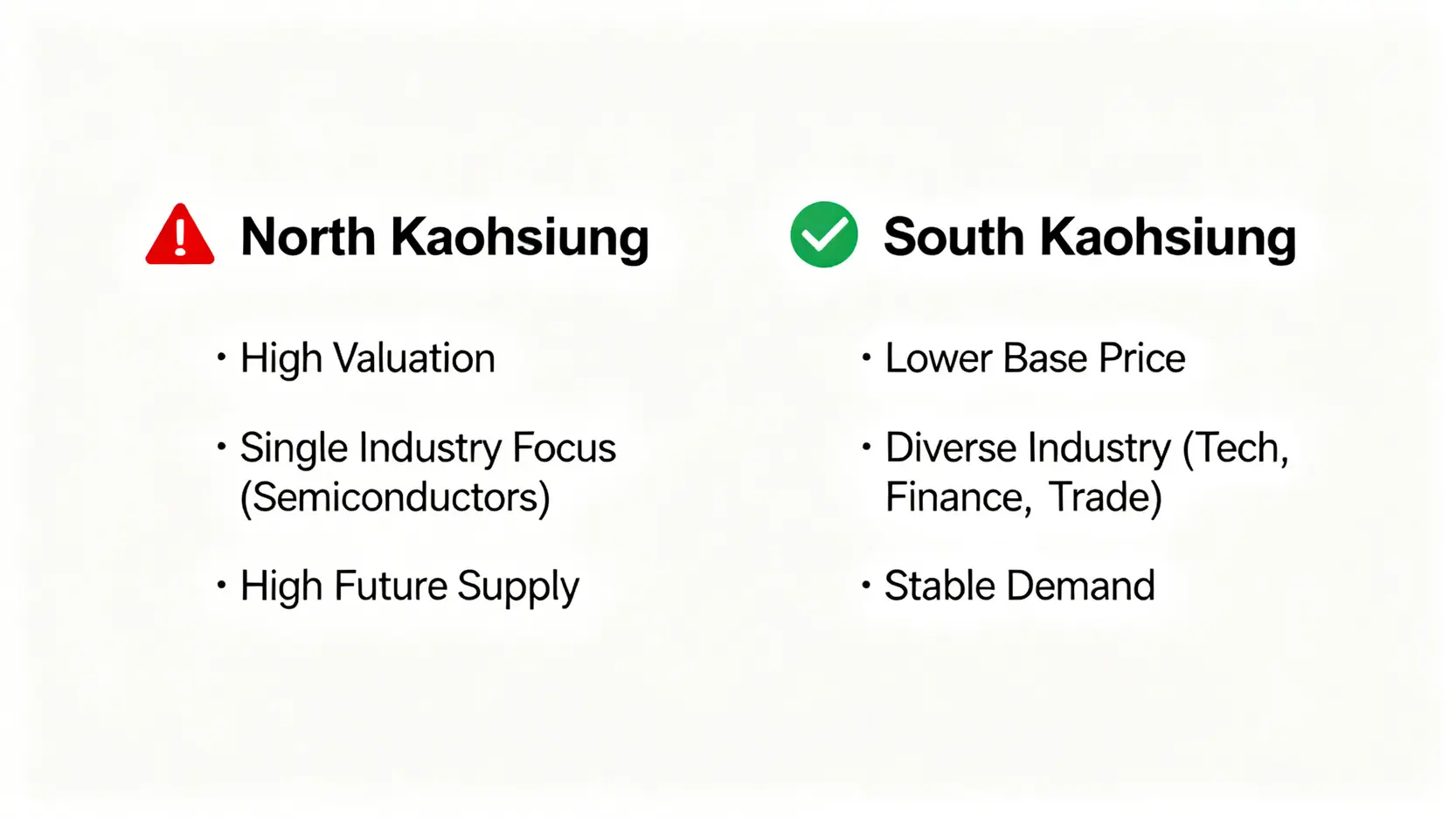

💡 北高雄(左營、楠梓、橋頭):高估值下的流動性風險分析

📈 楠梓與橋頭被評為「高」及「極高」風險,主要原因有二:

- 產業單一性風險: 區域發展高度依賴半導體產業鏈,缺乏其他產業支撐。若半導體景氣進入修正週期,相關就業人口的收入與購屋能力將首當其衝。

- 未來供給量過高: 橋頭新市鎮與楠梓高大特區未來數年仍有大量建案將陸續完工交屋,形成了龐大的潛在賣壓。在市場轉向買方市場時,價格競爭將極為激烈。

左營區因擁有高鐵、漢神巨蛋商圈及成熟的商辦機能,產業多元性優於楠梓、橋頭,風險評級為「中」。但其房價已達相對高點,對於薪資增長有限的家庭而言,購屋負擔依然沉重。

💡 南高雄(前鎮、苓雅、鳳山):被低估的補漲潛力與產業支撐

🧭 相較之下,南高雄的風險評級普遍較低,展現出不同的投資邏輯。

- 前鎮區(亞灣): 此區的亮點在於「產業轉型」。根據高雄市政府都市發展局的「亞洲新灣區 2.0」計畫,此處正積極引進 5G AIoT、智慧金融、國際貿易等高附加價值產業。這種多元化的產業佈局,為區域房市提供了更穩固的長期支撐。

- 鳳山區: 作為高雄人口第一大區,鳳山擁有龐大的剛性需求。其優勢在於成熟的生活機能、便捷的交通網絡(捷運、台鐵),以及相對親民的房價基期。在市場回歸基本面時,這類區域的抗跌性與補漲潛力更值得關注。

【FM Studio 深度觀點】

2026 年的高雄房市,是一場從「追逐題材」到「回歸價值」的轉變。我們的評估模型顯示,北高雄的投資敘事已過度透支未來預期,而南高雄,特別是擁有實質產業轉型支撐的亞灣區與具備龐大內需市場的鳳山,正浮現出更健康的風險報酬比。投資者應將目光從新聞頭條轉向資產負債表,從而做出更具韌性的決策。

給不同買家的「行動方案」:避開陷阱,精準出擊

理解了宏觀風險與區域差異後,下一步是根據您的個人狀況,制定可執行的行動方案。FM Studio 為三種不同類型的購屋者,提供了精準的策略指南。🧭

💡 首購族策略:如何利用「新青安貸」在鳳山、小港找到高 CP 值物件?

對於現金流有限的首購族而言,善用政策工具是降低購屋門檻的關鍵。財政部推出的「青年安心成家購屋優惠貸款」(新青安貸)2.0 版本,提供了最高 1,000 萬額度、最長 40 年期、以及利息補貼等優惠條件,是 2026 年最值得把握的政策紅利。

我們的建議行動步驟如下:

- 步驟一:鎖定總價帶。 將目標鎖定在總價 1,300 萬以下的物件,以最大化新青安貸的效益。根據我們的評估表,鳳山區與房價基期更低的小港區,是尋找此類物件的重點區域。

- 步驟二:評估中古屋。 鳳山與小港擁有大量屋齡 15-25 年的華廈或公寓產品,公設比較低,實坪空間更大。這些物件通常位於機能成熟的舊市區,交通與採買都極為便利,CP 值相對較高。

- 步驟三:精算還款能力。 務必使用我們的「貸款壓力測試」標準,評估升息三碼後您是否仍在寬裕的還款範圍內。切勿將每月還款金額抓得太緊,預留至少 20% 的現金流作為緊急備用金。

💡 換屋族策略:在鼓山、左營賣舊換新時,如何處理資金斷層與稅務問題?

對於希望在鼓山美術館特區或左營高鐵特區進行「賣舊換新」的換屋族,2026 年面臨的主要挑戰是市場冷卻可能帶來的「資金斷層」與「稅務規劃」。⚠️

核心應對策略:

- 先賣後買,確保現金流安全: 在當前市場流動性趨緊的環境下,堅持「先成功出售舊屋,再簽約購買新屋」的原則。這能避免您陷入需同時負擔兩邊房貸,或因舊屋無法及時售出而導致違約的窘境。

- 善用房地合一「重購退稅」: 無論是先買後賣或先賣後買,只要新舊屋的出售與購入時間在兩年內,且符合自住規定,即可申請房地合一稅的重購退稅優惠。請務必諮詢專業代書,確保所有文件齊備,最大化您的節稅效益。

- 考慮過渡性融資方案: 若資金銜接出現短暫缺口,可與銀行協商「過渡性貸款」或「理財型房貸」,將舊有房產未償還的本金作為短期融通的額度。但務必注意,這類貸款利率較高,應作為短期應急方案,而非長期依賴。

📚 推薦文章

想更深入了解房地產投資的多元工具與策略嗎?推薦您閱讀我們的深度分析文章:《復華富時不動產ETF(00712)全解析:配息、缺點、成分股與2026年投資前景評估》,探索除了直接購屋外,如何透過不動產投資信託(REITs)參與市場。

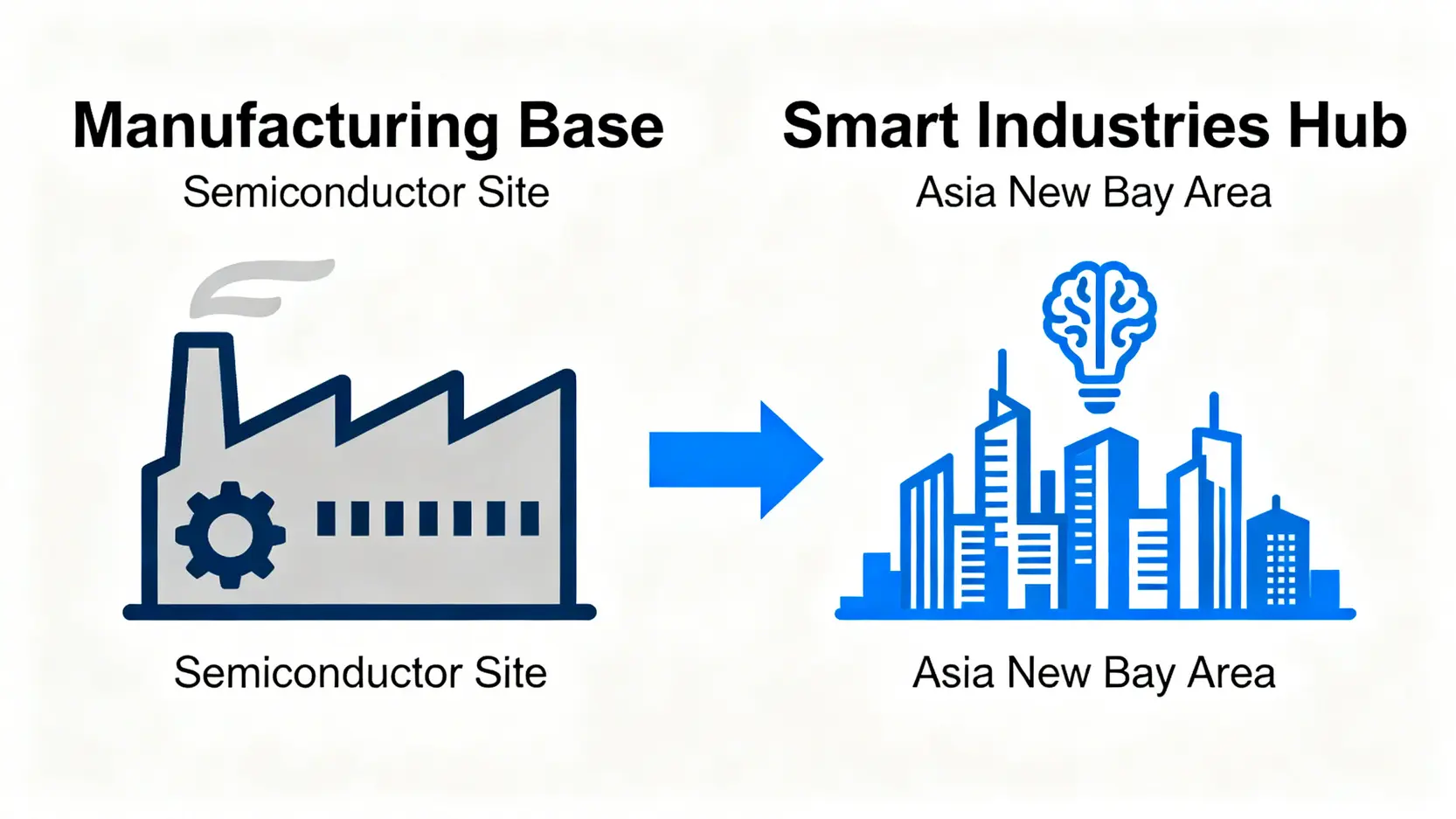

💡 長期投資者策略:為什麼現在應該關注「亞灣區特貿三」而非「台積電二期」?

對於以資產增值為目標的長期投資者,我們的觀點非常明確:與其追逐已經價格已反應的台積電二期題材,不如將目光轉向更具結構性變革潛力的「亞洲新灣區特貿三」公辦都更案。💰

特貿三的投資邏輯優勢在於:

- 從「製造業」到「智慧產業」的質變: 台積電代表的是高雄強大的製造業基礎,而特貿三引進的則是金融、會展、數位內容、5G AIoT 等高知識密集的智慧型產業。後者對於高階白領人才的磁吸效應更強,將直接帶動區域的租賃需求與高端住宅市場。

- 政府與民間的資源共振: 此案為公辦都更,由政府主導規劃,並已成功招商引資,引進大型企業集團進駐。這種公私協力(PPP)模式確保了開發的穩定性與持續性,其發展藍圖清晰可見,不像單一企業的投資案存在較多變數。

- 基期相對較低: 儘管亞灣區房價不菲,但相較於已被過度炒作的北高雄部分區域,其價值基石更為穩固。當市場回歸理性,擁有真實產業進駐與就業機會支撐的區域,其長期增值潛力將遠超純粹的題材區。

【FM Studio 深度觀點】

成功的投資,來自於在資訊尚未普及時洞見價值。當市場的聚光燈還集中在北高雄的半導體題材時,南高雄的產業轉型正在為下一階段的城市發展奠定基礎。對於具備長遠眼光的投資者而言,這正是佈局優質資產、避開投機泡沫的黃金窗口期。資產配置的關鍵不僅是買什麼,更是在什麼時候買,以及為什麼而買。

常見問題 (FAQ):頂尖分析師為你解答高雄房市的關鍵疑問

我們整理了投資者在 2026 年最關心的幾個核心問題,並提供直接、明確的數據化解答。

Q1:現在是高雄買房的好時機嗎?

這不是一個簡單的「是」或「否」問題。正確的問法應該是:「對我而言,現在是否是財務上可行且風險可控的時機?」

FM Studio 的觀點是,對於自住需求的購屋者,若您的現金流穩健,能通過我們的貸款壓力測試,且能在鳳山、三民等具有剛性需求支撐的區域找到合理價格的物件,那麼 2026 年仍是值得考慮的進場點。但對於短期投資者,追高北高雄概念區的風險極高,應謹慎行事。

Q2:如果央行 2026 年再升息,我的房貸會增加多少?

您可以透過一個簡單的公式快速試算。以貸款 30 年期為例,只要央行升息「半碼」(0.125%),您的每月還款金額大致如下:

- 每貸款 100 萬元: 月付金約增加 60-65 元。

- 貸款 1,000 萬元: 月付金約增加 600-650 元。

因此,若升息三碼(0.375%),貸款 1,000 萬的月付金將增加約 1,800-1,950 元。在規劃您的購屋預算時,請務必將此變數納入考量。

Q3:高雄的中古屋和預售屋,哪個投資風險更低?

在 2026 年的市場環境下,我們認為中古屋的風險相對較低。理由如下:

- 價格確定性: 中古屋的價格是基於當前市場行情,所見即所得。預售屋的價格則包含了對未來 2-3 年的樂觀預期,在市場轉折期,這種預期很容易落空,交屋時甚至可能面臨市價低於買價的窘境。

- 建設風險: 近年營建成本高漲,中小型建商的財務壓力巨大。購買預售屋需承擔建商是否能如期、如質完工的風險。中古屋則沒有這個問題。

- 立即入住/出租: 中古屋可立即使用或出租,產生現金流。預售屋在漫長的施工期間,資金完全被套牢,無法創造任何效益。

Q4:除了亞灣區,高雄還有哪些被低估的潛力區?

除了我們重點分析的鳳山與亞灣區,我們認為「高雄車站」周邊區域也值得關注。隨著鐵路地下化與新車站的建設完工,過去被鐵道切割的前後站區塊正在縫合。這個區域擁有極佳的交通樞紐位置,加上周邊商業機能的逐步復甦,對於重視交通便利性的通勤族和尋求都市更新題材的投資者而言,具備長期的轉型潛力。

📚 推薦文章

了解宏觀市場趨勢後,建立正確的財務觀念同樣重要。推薦閱讀 《什麼是財務槓桿?從公式、風險到實際應用最完整解析》,學習如何在投資中安全地運用槓桿,放大您的投資效益。

總結來說,2026年的高雄房市正經歷一場深刻的體質調整。過去由單一題材驅動的激情正在退潮,取而代之的是對區域產業結構、個人財務韌性和真實供需關係的嚴格檢視。對所有市場參與者而言,這既是挑戰,也是機會。避開那些被過度炒作、缺乏實質支撐的區域,將目光投向擁有真實產業轉型、多元就業機會和健康供需結構的潛力區,您將能在這場變局中,建立更安全、更具長遠價值的資產組合。

風險提示:本文內容為 FM Studio 基於公開資訊與內部模型分析之觀點,不構成任何形式的投資建議。房地產市場受多重因素影響,價格波動劇烈,任何投資決策前應尋求獨立財務顧問的專業意見,並自行承擔所有風險。