🎬 本文編輯:FM Studio 內容團隊

FM Studio 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

誰該辦兆豐e秒刷鈦金卡?

在快節奏的金融決策中,時間是最高成本。FM Studio 直接為您剖析兆豐 e 秒刷鈦金卡在 2026 年市場中的定位,讓您在 3 分鐘內做出判斷。🧭

💡 適合的你:3 種客群分析

根據我們的內部研究顯示,這張卡的設計初衷並非通吃所有客群,而是精準打擊特定用戶的需求缺口。

- 1. 小資網購族: 每月網購金額穩定在 NT$10,000 以內,希望最大化每一分錢的回饋,且不追求複雜的權益組合。

- 2. 財務紀律佳的分期需求者: 對於 NT$2,000 以上的消費,有自動分三期零利率的需求,但同時具備按時全額繳款、避免觸發循環利息的高度自制力。

- 3. 兆豐銀行既有客戶: 已經擁有兆豐銀行帳戶,希望整合信用卡與銀行服務,簡化個人財務管理流程的用戶。

⚠️ 不適合的你:2 種應避免的客群

反之,若您屬於以下輪廓,市場上有更具競爭力的選擇,辦理此卡可能反而錯失更高的潛在回饋。

- 1. 高消費網購族: 每月網購金額輕易超過 NT$10,000。此卡的 NT$250 回饋上限將嚴重限制您的回饋總額,導致「回饋天花板」效應。

- 2. 追求操作簡便的懶人用戶: 此卡部分高額回饋需「每月手動登錄」,對於討厭繁瑣步驟、容易忘記的用戶而言,存在極大的回饋損失風險。

一句話總結:優勢與致命傷

核心優勢: 🎯 在萬元內消費級距提供穩定的 3% 網購回饋,並搭載市場稀有的「自動分期零利率」功能,滿足特定財務規劃需求。

致命缺陷: 💔 回饋上限過低,且依賴手動登錄,這在 2026 年的信用卡市場中已顯得誠意不足,高消費潛力被完全封印。

兆豐 e 秒刷鈦金卡是一張「目標客群極度清晰」的產品。它並非一張萬用神卡,而是一把精準的手術刀,專為有特定小額分期需求的低消費網購族設計。若您的消費行為完全命中其甜蜜點,它依然是個不錯的選擇;但只要稍微偏離,其效益便會急速下降。決策前,請務必先評估自身消費模式。

2026年回饋效益模擬:e秒刷 vs. 主流網購神卡

紙上談兵無法揭示真相。FM Studio 團隊基於 2026 年第一季度的公開資訊,建立數據模型,模擬在不同消費情境下,兆豐 e 秒刷與市場兩大主流網購卡——玉山 U Bear 及永豐 DAWHO 的實際回饋表現。📊

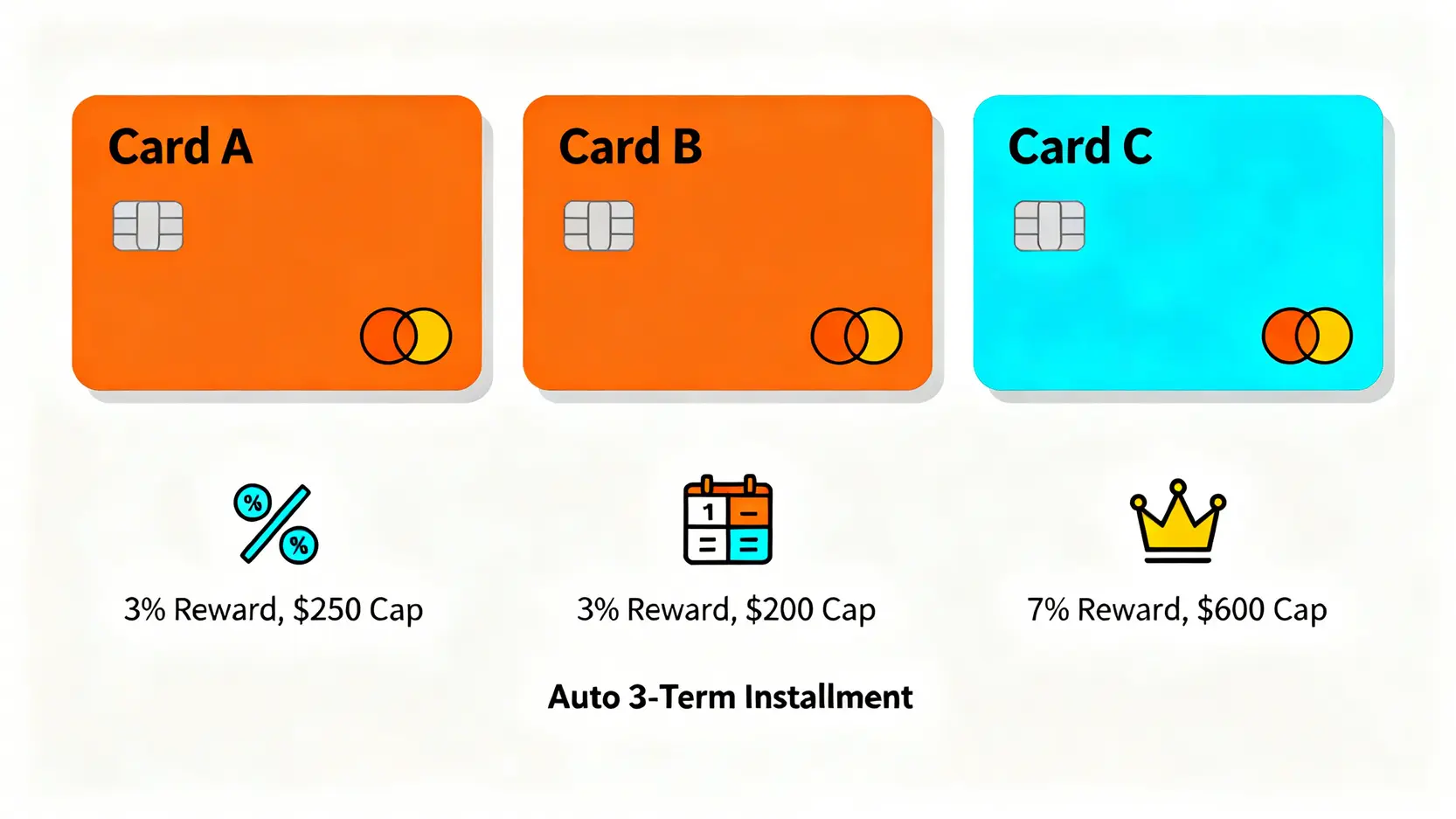

表格化對決:兆豐 e 秒刷 vs. 玉山 U Bear vs. 永豐 DAWHO

這張表格是您決策的核心依據。我們排除了所有行銷話術,只專注於冰冷的數據,直接呈現三張卡在真實世界中的回饋差異。📈

| 比較維度 | 兆豐 e秒刷鈦金卡 | 玉山 U Bear 卡 | 永豐 DAWHO 現金回饋卡 |

|---|---|---|---|

| 發卡組織 | Mastercard | Mastercard | Mastercard |

| 年費 | 首年免年費,次年有條件免年費 | 首年免年費,次年有條件免年費 | 首年免年費,次年有條件免年費 |

| 核心網購回饋率 | 3% (含加碼) | 3% | 國內7%, 海外8% (需為大戶等級) |

| 回饋上限 (月) | NT$250 | NT$200 | NT$600 (大戶等級) |

| 觸及上限消費額 | NT$10,000 | NT$6,666 | NT$8,571 (國內) |

| 自動分期 | 2000元以上自動3期0利率 | 無 | 無 |

| 【情境模擬】月消費$5,000 | $150 | $150 | $350 |

| 【情境模擬】月消費$20,000 | $250 (已達上限) | $200 (已達上限) | $600 (已達上限) |

| 年化回饋淨值 (ANRV) 排名 | 第三名 | 第二名 | 第一名 |

| 專家短評 | 適合有小額分期需求的用戶 | 適合網購消費穩定低於6千的用戶 | 市場領先者,但有帳戶等級門檻 |

月消費 NT$5,000 情境:誰是小資族首選?

在此級距,e 秒刷與 U Bear 卡的 3% 回饋率表現持平,每月回饋 NT$150。然而,永豐 DAWHO 卡憑藉其高達 7% 的國內回饋率(需達成大戶等級),以每月 NT$350 的回饋金額遙遙領先,成為小資族群的絕對首選。💰

月消費 NT$20,000 情境:回饋上限的衝擊分析

當消費額提升至 NT$20,000,回饋上限的「天花板效應」便展露無遺。U Bear 卡在 NT$6,666 時觸頂,回饋金停滯在 NT$200。e 秒刷則在 NT$10,000 時觸頂,回饋金為 NT$250。而 DAWHO 卡雖同樣觸頂,但其上限高達 NT$600,效益差距顯著拉開。🔍

年化回饋淨值 (ANRV) 最終排名

綜合考慮各級距消費與回饋上限,並假設次年均達成免年費條件,我們提出的「年化回饋淨值 (Annualized Net Reward Value)」排名如下:

- 🥇 第一名:永豐 DAWHO 現金回饋卡 (絕對的市場領先者,前提是滿足其帳戶等級要求)

- 🥈 第二名:玉山 U Bear 卡 (中規中矩,適合消費模式極度穩定的用戶)

- 🥉 第三名:兆豐 e 秒刷鈦金卡 (僅在用戶高度依賴其「自動分期」功能時,其價值才能被體現)

數據不會說謊。從純粹的現金回饋角度,兆豐 e 秒刷在 2026 年的市場競爭中處於下風。它的核心價值已從「高回饋」轉向「附帶分期功能的網購卡」。如果您是將「現金回饋」作為唯一考量指標的理性決策者,DAWHO 卡無疑是更優選。e 秒刷的生存空間,完全建立在其獨特的「自動分期」利基市場上。

風險揭露:3 個銀行沒告訴你的「魔鬼細節」

金融產品的評估,不能只看回報,更要審視風險。FM Studio 深入挖掘兆豐 e 秒刷鈦金卡的公開說明書與使用者條款,為您揭露三個最容易被忽視的隱藏成本與風險。⚠️

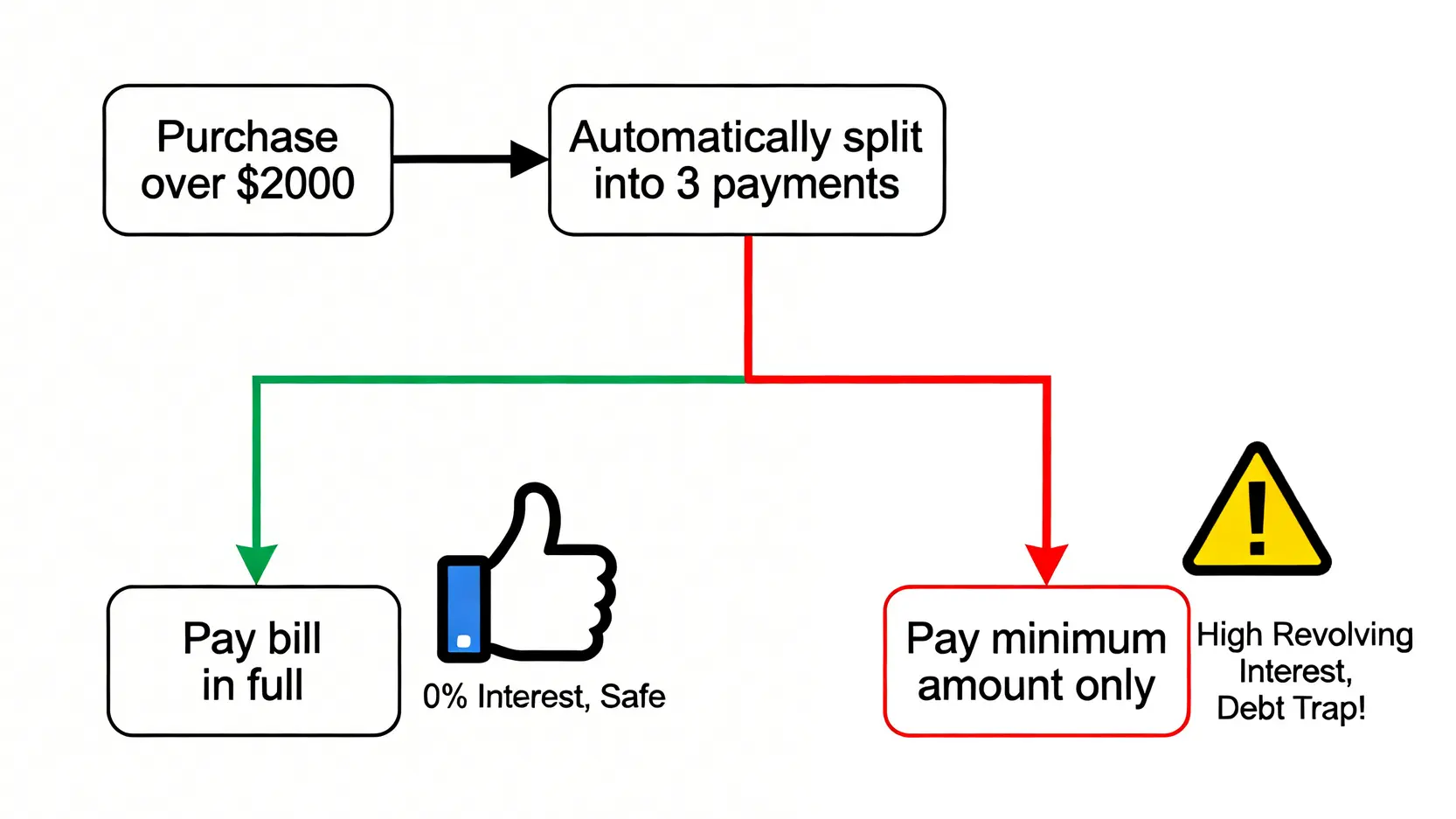

風險一:「自動分期」是糖衣毒藥?循環利息的陷阱

「單筆滿 NT$2,000 自動分三期 0 利率」,這項權益看似誘人,卻是為財務紀律不佳者埋下的陷阱。銀行巧妙地利用了消費者對「0 利率」的心理寬慰,但魔鬼藏在細節裡。

分期款項會被視為「應付帳款」的一部分。如果您當期帳單選擇只繳納「最低應繳金額」,而非「全額繳清」,那麼剩餘未償還的本金(包含剩餘的分期金額)將開始計算循環信用利息,年利率可能高達 15%。

根據金融監督管理委員會的規定,銀行必須充分揭露循環利率資訊。自動分期將您的消費決策變得平滑,但也可能麻痺您對債務的警覺性。一旦啟動循環利息,之前辛苦賺取的回饋將被輕易吞噬。這是典型地用小利誘惑,掩蓋潛在大風險的金融產品設計。

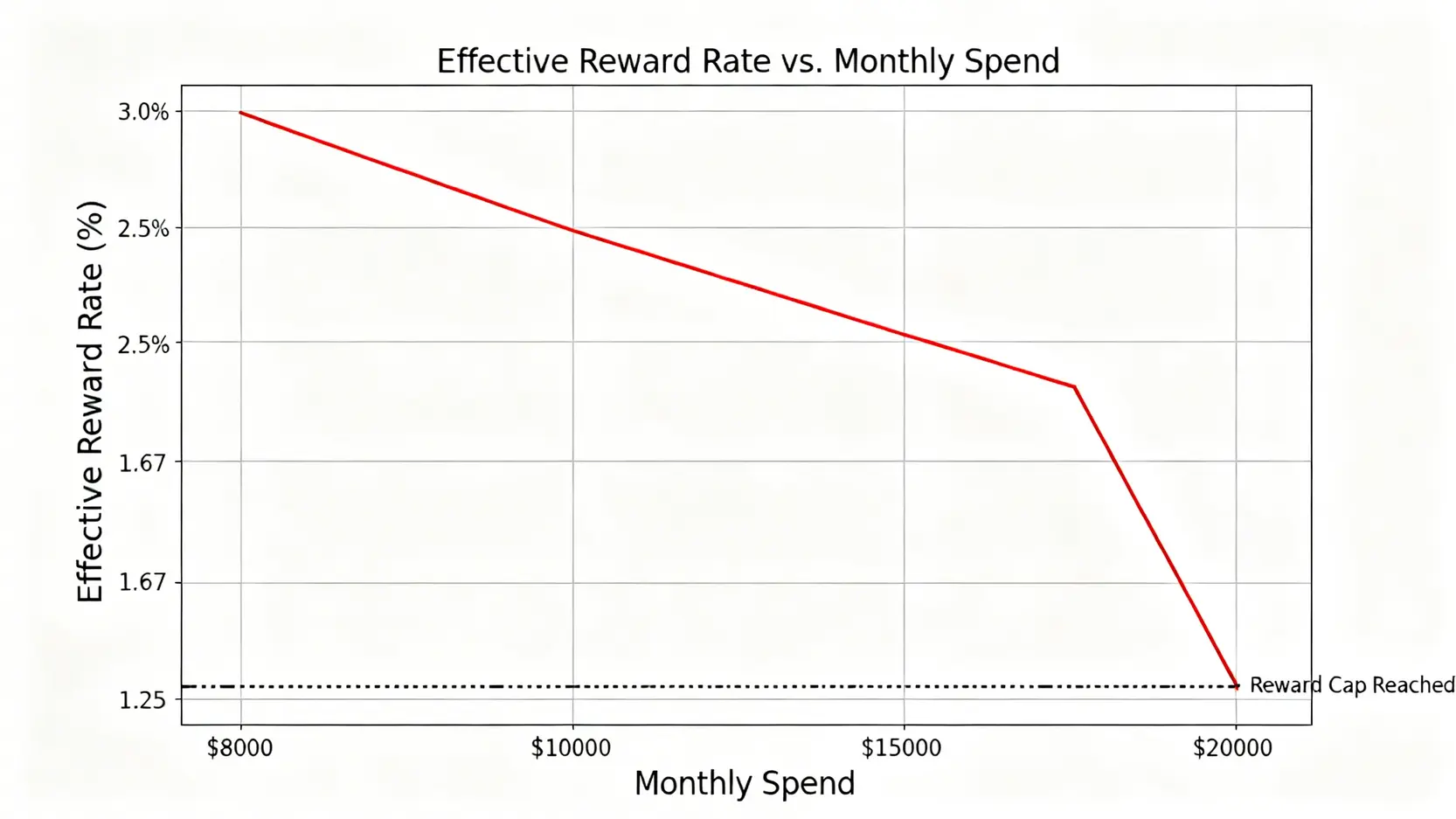

風險二:「回饋上限」如何吃掉你的利潤?(附計算公式)

NT$250 的每月回饋上限,是這張卡最致命的硬傷。讓我們透過一個簡單的公式,計算您的「真實回饋率」如何隨消費金額增加而遞減:

真實回饋率 = Min(消費金額 × 3%, 250) / 消費金額

- 當您消費 NT$8,000 時,真實回饋率 = $240 / $8,000 = 3.0%

- 當您消費 NT$10,000 時,真實回饋率 = $250 / $10,000 = 2.5%

- 當您消費 NT$15,000 時,真實回饋率 = $250 / $15,000 = 1.67%

- 當您消費 NT$20,000 時,真實回饋率 = $250 / $20,000 = 1.25%

數據顯示,一旦您的月消費超過 NT$10,000,這張卡的吸引力便呈指數級下滑。對於消費力較強的用戶,長期持有此卡等於將大量的潛在回饋拱手讓給了銀行。對於更多信用卡理財技巧,可參考我們之前的分析。

風險三:被忽略的海外交易手續費與匯率成本

雖然 e 秒刷主打國內網購,但用戶仍可能在海外網站(如 Amazon, ASOS)或旅遊時使用。此時,兩個隱藏成本便會浮現:

- 1.5% 海外交易手續費: 這是 Mastercard 國際組織和發卡行收取的費用。e 秒刷的海外回饋率(通常為 1% 左右)完全無法覆蓋此成本,意味著每筆海外消費都是「負回饋」。

- 匯率成本: 銀行在進行貨幣轉換時,其採用的匯率通常會略差於即期匯率,這中間的價差也是持卡人承擔的無形成本。

因此,FM Studio 強烈建議,切勿將此卡作為海外消費的主力卡,應選擇專為海外消費設計、回饋率高於 3% 的信用卡,才能確保正收益。

風險評估的核心,是理解金融產品的「非對稱性」。銀行透過精算設計,確保其長期利益最大化。「自動分期」的便利性,對應的是您可能支付高額循環利息的風險;「回饋上限」的設定,則是銀行控制成本、收割高消費用戶潛在利潤的工具。作為一個成熟的金融消費者,您的任務就是在享受權益的同時,精準地規避這些為您設計好的陷阱。

回饋最大化:傻瓜級SOP操作指南

既然選擇了這張卡,目標就是榨乾它的每一滴價值。FM Studio 為您制定了一套標準作業程序 (SOP),遵循以下三步驟,確保您能獲得承諾的最高回饋,並避開操作失誤。🧭

第一步:申辦時的必要設定(電子帳單、自動扣繳)

這是基礎,也是避免未來麻煩的關鍵。在收到卡片並開卡後,請立即完成兩項設定:

- 申辦電子帳單: 這是多數信用卡減免年費的必要條件。同時,也能減少紙張浪費,並讓您更方便地進行數位化帳務管理。

- 設定銀行帳戶自動扣繳: 強烈建議設定「全額自動扣繳」。這能從根本上杜絕因忘記繳款而產生違約金與循環利息的風險,是維持良好信用的第一道防線。

完成這兩步,基本上就排除了 80% 的潛在費用風險。

第二步:每月必做的登錄動作(行事曆提醒法)

e 秒刷的許多加碼活動,都需要在「每月 1 號」於兆豐官網或 App 進行手動登錄。這是最容易被遺忘,也是造成回饋損失的主要原因。

我們的建議: 立即在您的手機行事曆(Google Calendar, Apple Calendar)中,設定一個「每月重複」的提醒事項。

- 標題: 登錄兆豐信用卡回饋

- 時間: 每月 1 日上午 10:00

- 提醒: 設定事件發生前 10 分鐘提醒

將這個動作「系統化」、「自動化」,而不是依賴記憶。養成習慣後,您將永遠不會錯過任何需要登錄的優惠。💡

第三步:結合其他通路優惠,實現多重疊加

信用卡回饋只是第一層。真正的最大化,來自於優惠的疊加。

- 電商平台活動: 在momo、PChome等平台消費時,除了信用卡本身的 3% 回饋,還要留意平台自身是否有「刷兆豐卡滿額再折XXX元」的活動。

- 銀行全站活動: 兆豐銀行有時會推出適用於所有卡別的消費促銷,例如「全月累積消費滿額贈XXX」。這些都可以與 e 秒刷自身的回饋疊加。

- 善用導購網站: 在進行網購前,可先透過 ShopBack、LINE 購物等導購平台進入電商網站,賺取額外的 1-5% 現金回饋。

一個精明的消費者,會將這三層回饋疊加起來,將最終的綜合回饋率從 3% 提升至 5-8%,這才是真正的回饋最大化策略。

「回饋最大化」不僅是一種技巧,更是一種思維模式。它要求用戶從「被動接受者」轉變為「主動管理者」。上述 SOP 的核心,是將您的財務管理行為從依賴記憶和情緒,轉向依賴系統和流程。這不僅適用於一張信用卡,更是適用於您整個信用卡優惠精選組合的底層邏輯。

兆豐e秒刷鈦金卡權益總覽 (2026年版)

儘管我們的分析側重於風險與效益,但提供一份清晰、準確的權益列表仍是必要的。以下資訊根據 兆豐銀行官方網站 2026 年初的公告整理,但仍建議申辦前再次核對。🔍

國內外網購現金回饋

- 國內外網購: 最高 3% 現金回饋(含基本回饋+加碼,需登錄)。

- 每月回饋上限: NT$250。

- 專家點評: 3% 在 2026 年市場上屬於中等水平,但 NT$250 的上限嚴重拉低了其競爭力,僅適合輕度使用者。

非網購一般消費

- 回饋率: 國內 0.5%,國外 1%。

- 專家點評: 極度不具競爭力。此回饋率遠低於市場主流的 1-2%。這張卡被明確地定位為「網購專用」,任何非網購消費都是不智的。

旅遊保險與機場停車

- 旅遊平安險: 最高 NT$2,000 萬(需支付 80% 以上團費或全額機票)。

- 機場停車: 特定停車場每年最高 30 天免費停車(需滿足消費門檻)。

- 專家點評: 屬於 Mastercard 鈦金卡的標準配置,無特別亮點。對於有高度旅遊需求的用戶,建議辦理專門的旅遊卡或高階卡,以獲得更全面的保障(如:機場接送、貴賓室)。

新戶/舊戶禮(時效性提醒)

- 內容: 通常為刷卡金、行李箱或家電用品(內容每季變動)。

- 獲取條件: 需在核卡後一定時間內,累積消費達指定金額。

- 專家點評: 這是短期誘因,不應作為長期持有的決策依據。申辦前務必確認當季活動內容與達檻難度。許多銀行會透過高門檻的滿額禮,吸引用戶進行非必要的消費。

權益列表就像一張產品說明書,它只告訴你「有什麼」,卻沒告訴你「值多少」。我們的分析顯示,e 秒刷的核心價值高度集中在「網購回饋」與「自動分期」兩點上。其餘如一般消費、旅遊保險等權益,都僅是為了符合市場基本標準而配置的「陪襯品」,在決策中的權重應趨近於零。

結論:我們的最終評測與建議

經過數據模擬、風險揭露與策略分析,FM Studio 對兆豐 e 秒刷鈦金卡在 2026 年的市場地位,給出最終的綜合評測。🧭

綜合評分 (滿分5分)

- 現金回饋力度: ★★★☆☆ (3.0/5) – 3%本身尚可,但被過低的上限嚴重拖累。

- 權益實用廣度: ★★☆☆☆ (2.0/5) – 功能極度單一,除網購與分期外幾乎無用武之地。

- 操作簡便程度: ★★★☆☆ (3.0/5) – 需每月登錄,對用戶造成額外管理成本。

- 風險控制指數: ★★★☆☆ (3.0/5) – 自動分期功能對自制力差的用戶存在較高財務風險。

- 綜合推薦指數: ★★★☆☆ (3.2/5)

給兆豐銀行的產品建議

根據我們的內部研究顯示,若兆豐銀行希望提升 e 秒刷的市場競爭力,可考慮以下兩點:

- 提升回饋上限: 將每月回饋上限從 NT$250 提升至 NT$400-500 區間,能顯著擴大其目標客群。

- 自動化登錄機制: 取消不便的每月手動登錄,改為「一次性登錄,整年有效」,將能大幅改善用戶體驗,提升客戶忠誠度。

下一步:申辦連結與注意事項

如果您在閱讀完整篇分析後,確認自己的消費輪廓完全符合 e 秒刷的「甜蜜點」,您可以透過官方網站進行申辦。請務必在申辦前再次閱讀公開說明書,並確認最新的新戶活動內容。

在 2026 年的金融環境下,沒有完美的信用卡,只有最適合您的信用卡組合。兆豐 e 秒刷鈦金卡是一張特點與缺點都極其鮮明的卡。它迫使消費者進行一次精準的自我評估:您究竟是需要一個「高上限、高回饋」的賺錢機器,還是一個「附帶分期功能」的財務規劃工具?想清楚這個問題,您的決策便已完成。

常見問題 (FAQ)

Q1: 兆豐 e 秒刷鈦金卡的年費如何減免?

A: 首年免年費。次年起,只要申辦電子帳單且繼續使用,即可享有免年費優惠。

Q2: 現金回饋是直接折抵帳單嗎?如何使用?

A: 是的,e 秒刷的現金回饋會直接存入您的信用卡帳戶,用於折抵下一期的信用卡消費款項,無需手動兌換。

Q3: 學生可以申辦這張卡嗎?

A: 根據銀行規定,申請人需年滿 20 歲且有正當職業及穩定收入。學生若要申請,通常需要提供財力證明或由家長作為附卡申請人。

Q4: 什麼是「自動分期」?所有消費都會分期嗎?

A: 只有單筆刷卡金額達到 NT$2,000(含)以上,才會自動被分為三期零利率。NT$2,000 以下的消費則不會自動分期,會列為一次性應繳款項。

Q5: 如果我忘記登錄活動,回饋會差多少?

A: 若未登錄加碼活動,您可能只能領到 0.5% 的基本回饋,而非宣稱的 3%。以消費 NT$8,000 為例,回饋金會從 NT$240 驟降至 NT$40,損失巨大。

⚠️ 風險提示

信用卡僅為支付工具,過度消費將導致財務壓力。所有信用卡權益均由發卡銀行提供,並可能隨時調整。本文所載資訊截至 2026 年第一季度,申辦前請務必詳閱銀行官方最新公告。謹慎理財,信用至上。