🎬 本文編輯:FM Studio 內容團隊

FM Studio 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

在數位消費的浪潮下,一張高效率的網購信用卡已是標準配備。兆豐銀行的「e秒刷鈦金卡」長年以網購高回饋與自動分期聞名,然而,在 2026 年金融產品推陳出新的今天,它是否依然是您錢包裡不可或缺的神器?

許多網路資訊仍停留在表面的權益宣告,卻忽略了魔鬼細節。FM Studio 的分析師團隊將穿透行銷話術,為您直搗核心,揭示其回饋機制的真實樣貌與潛在風險。🧭

總裁級摘要:2026年,兆豐e秒刷鈦金卡還值得辦嗎?

對於時間有限的決策者,我們的答案清晰而直接。這張卡並非人人適用,它有其精準的目標客群。若您不符合其設定的消費輪廓,持有它反而會稀釋您的回饋效益。

💡 一句話結論:它適合哪種消費者?

兆豐 e 秒刷鈦金卡,是專為「每月網購金額穩定介於 NT$2,000 至 NT$10,000 元,且偏好無痛理財」的小資族與家庭採購者設計的利器。它的價值在於「平衡」,而非「極致」。

📈 關鍵優勢:3 個你不能不知的亮點

- 直觀的網購回饋:無須複雜的通路登錄或會員等級,國內外網購普遍享 3% 現金回饋,回饋邏輯簡單。

- 無腦自動分期:單筆滿 NT$2,000 自動分 3 期 0 利率,能有效降低當期帳單壓力,適合需要靈活現金流的用戶。

- 寬鬆的免年費門檻:對於有固定消費習慣的用戶,年消費 12 次的門檻極易達成。

⚠️ 致命缺陷:2 個可能讓你後悔的風險

- 極低的回饋天花板:每月回饋上限僅 NT$250,意味著您的「甜蜜點」消費額非常狹窄,不適合高消費族群。

- 消費麻痺陷阱:自動分期功能可能讓您對實際支出無感,長期下來易導致過度消費,陷入債務循環的風險。

【FM Studio 深度觀點】

根據我們的內部研究顯示,e秒刷卡的產品定位非常清晰:它是一張「防呆型」的網購入門卡。其設計初衷是服務那些不想花費過多心力研究複雜回饋規則,但又有穩定網購需求的用戶。然而,也正是這種「簡單」,犧牲了回饋的潛力與彈性。對於追求回饋最大化的金融玩家而言,它更像是一張「新手村裝備」,是時候該升級了。

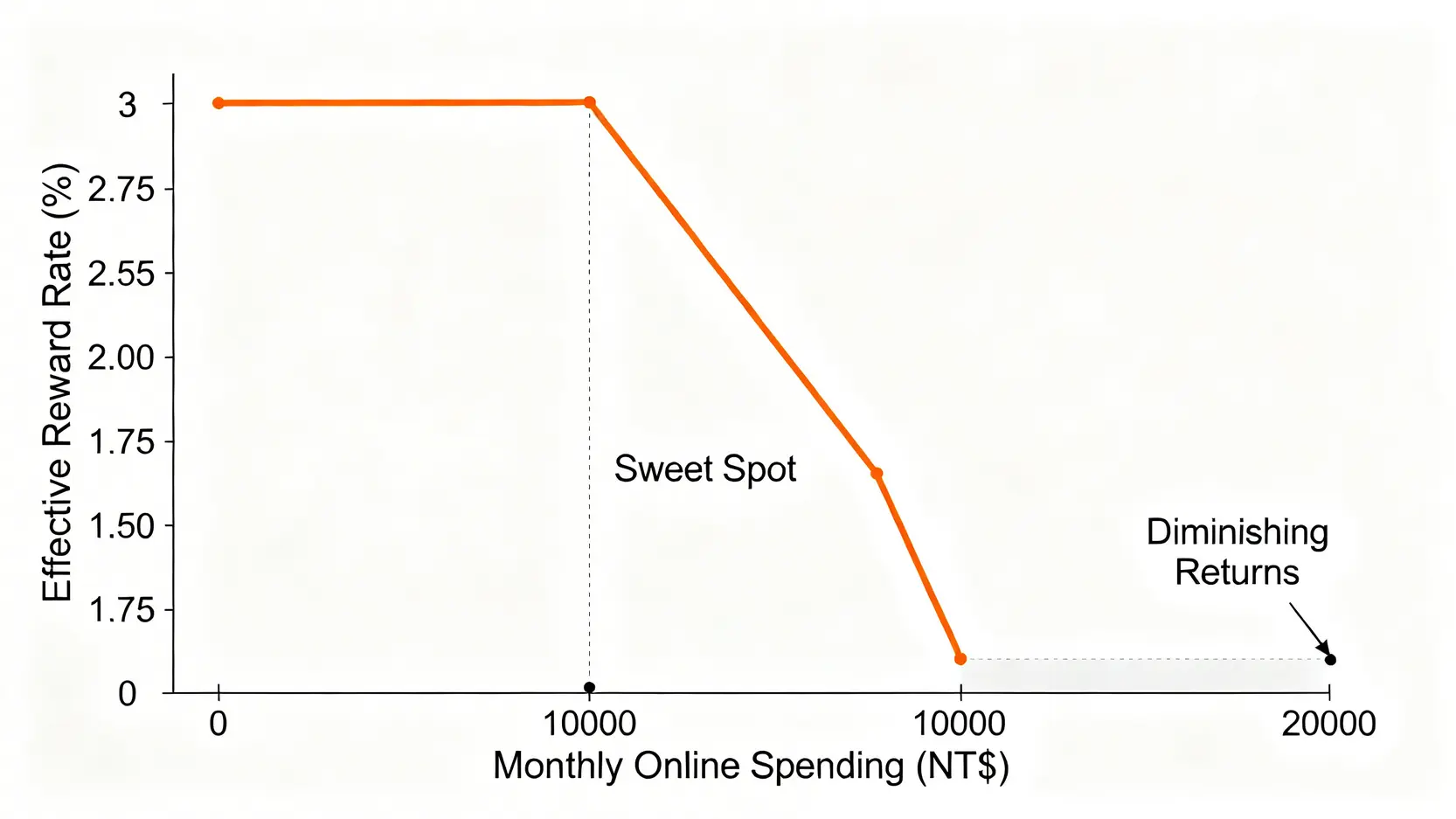

深度剖析:網購 3% 回饋的「甜蜜點」與「隱藏上限」

市面上所有關於「兆豐e秒刷回饋」的討論,都圍繞著 3% 這個數字。但 FM Studio 提醒您,真正的魔鬼,藏在您沒有細看的條款裡。這個 3% 並非無限上綱,而是被一道精算的「天花板」牢牢鎖住。

📊 回饋組成:基本 0.5% + 網購 2.5%

首先,我們必須拆解這個回饋結構。根據 兆豐銀行官方網站 公告,e秒刷鈦金卡的回饋來自兩部分:

- 國內外一般消費:0.5% 現金回饋 (無上限)

- 網路購物加碼:2.5% 現金回饋 (每月回饋上限 NT$250)

這意味著,您在網路上消費時,兩者疊加,總共獲得 3% 回饋。但關鍵在於,那 2.5% 的加碼部分,是有上限的。💰

🔍 計算給你看:每月網購消費 NT$10,000 元是天花板?

我們來做一個簡單的數學題。既然 2.5% 的加碼回饋上限是 NT$250,那麼要達到這個上限,您需要消費多少錢?

每月回饋上限 NT$250 ÷ 2.5% 加碼回饋率 = NT$10,000

這個數字 NT$10,000,就是 e秒刷卡的「最佳消費甜蜜點」。一旦您的每月網購金額超過這個數字,這張卡的效益就會開始急速遞減。

📉 觸頂後的窘境:超過一萬塊的消費,回饋率還剩多少?

假設您是個重度網購用戶,某月在 PChome 上消費了 NT$20,000。讓我們計算一下您的總回饋率:

- 前 NT$10,000 消費:獲得 3% 回饋 = NT$300

- 後 NT$10,000 消費:2.5% 加碼已達上限,只剩 0.5% 基本回饋 = NT$50

總計您獲得了 NT$350 的回饋金。但您的實際回饋率是多少?

NT$350 (總回饋) ÷ NT$20,000 (總消費) = 1.75%

看到了嗎?當您的消費額翻倍,您的整體回饋率直接從 3% 腰斬至 1.75%。這個數字在 2026 年的信用卡市場中,幾乎沒有任何競爭力。⚠️

【專家警告】誰不該辦這張卡:高額網購用戶的替代方案

如果您符合以下任何一種輪廓,FM Studio 建議您應考慮其他市場選項:

- 每月網購金額穩定超過 NT$15,000 的「剁手黨」。

- 經常購買高單價 3C 產品或奢侈品的消費者。

- 希望將所有消費集中在單一卡片以最大化回饋的用戶。

對於這些用戶,市面上有更高回饋上限的卡片(如:玉山 UBear、台新 @GOGO 卡)會是更明智的選擇。

【FM Studio 深度觀點】

回饋上限的設計,是銀行精算下的獲利模型。NT$250 這個數字並非隨意設定,它精準地抓住了「大眾市場」的平均網購消費額,同時過濾掉高消費、高風險的客戶。銀行透過犧牲頂端 10% 客戶的極致體驗,來換取對 70% 中小額用戶的穩定服務。理解這層邏輯,您才能跳脫行銷話術,看懂產品設計背後的真實戰略。

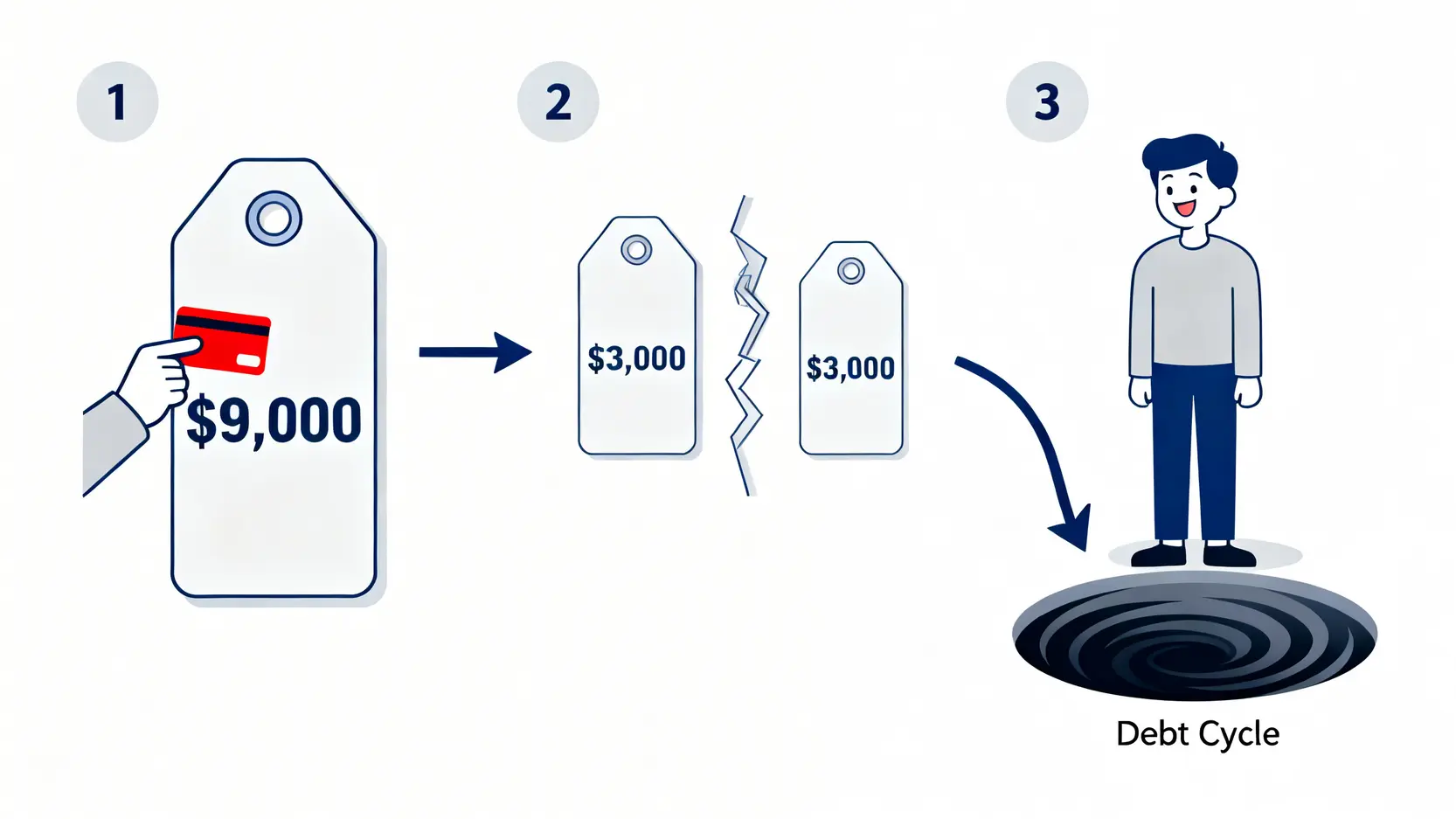

「自動分期 0 利率」是懶人福音,還是理財漏洞?

自動分期功能,是 e 秒刷卡除了網購回饋外的第二大賣點。它聽起來極具吸引力:減輕負擔、無需申請、零利率。然而,從金融分析師的視角來看,任何看似「免費」的午餐,背後都隱藏著需要審慎評估的成本。

🧭 分期機制的運作原理與限制(單筆需滿 NT$2,000)

e秒刷卡的自動分期機制非常簡單:任何一筆「單筆」一般消費(不限網購)達到 NT$2,000(含)以上,該筆消費就會自動被拆分為 3 期,並以 0 利率的方式計入您的後三期帳單。您無需額外設定或申請,系統會自動處理。

這對於購買機票、家電等單價稍高的商品時,確實能有效分散當月的現金流壓力。

🧠 心理學陷阱:分期如何讓你對「支出」變得麻木?

天下沒有白吃的午餐。銀行提供 0 利率分期的目的,是為了降低您的「消費痛感」。當一筆 NT$9,000 的消費被拆解成每月 NT$3,000 時,您的大腦會傾向於將其視為一筆小額支出,從而更容易做出購買決策。

這種「支付麻痺」現象,長期下來可能導致:

- 預算超支:您會因為感覺每筆支出都不大,而不知不覺累積了超出預算的消費。

- 債務堆疊:當多筆分期帳單疊加時,您未來幾個月的現金流將被提前鎖定,財務彈性大幅下降。

⚠️ 信用風險:過度依賴分期對你聯徵分數的潛在影響

雖然 0 利率分期本身不會直接扣減您的信用分數,但它會在您的信用報告中被標記為「信用卡分期付款」。根據金融監督管理委員會的指導原則,銀行在評估個人信用時,會將「信用卡額度使用率」和「總負債比」納入考量。

如果您過度依賴分期,導致信用卡長期處於高額度使用狀態,這將向其他金融機構釋放出一個信號:您可能過度擴張信用,現金流較為緊張。這在未來申請房貸、信貸時,可能成為審核的減分項。

【FM Studio 深度觀點】

我們建議將「自動分期」視為一個需要主動管理的「理財工具」,而非被動接受的「福利」。聰明的使用者應該在消費前就規劃好,這筆分期是否會影響未來的財務規劃。對於自制力較差或不善於追蹤多期帳單的消費者,這個功能反而是個潛在的財務漏洞。請記住,最穩健的理財,永遠建立在「量入為出」的基礎之上。

【獨家】2026 網購神卡終極對決:e 秒刷 vs. UBear vs. @GOGO

空談無益,數據是檢驗實力的唯一標準。為了讓您一目了然 e 秒刷卡在市場上的真實地位,FM Studio 獨家製作了這份「2026 年三大網購神卡對決表」,直擊核心權益差異。

📊 三大神卡核心權益對比

| 功能維度 | 兆豐 e秒刷鈦金卡 | 玉山 UBear 卡 | 台新 @GOGO 卡 |

|---|---|---|---|

| 主打網購回饋率 (%) | 3% | 3% | 最高 3.8% |

| 每月回饋上限 (NT$) | 250 | 200 | 1,000 |

| 達到回饋上限的月消費金額 (NT$) | 10,000 | 約 6,667 | 約 27,027 |

| 指定通路加碼 | 無,普遍適用 | 指定娛樂/影音平台 13% | 指定行動支付/網購平台 |

| 年費 (NT$) | 3,000 | 3,000 | 3,000 |

| 免年費條件 | 年消費 15 萬或 12 次 | 每年消費 1 筆 | 使用電子/行動帳單 |

| 專家綜合點評 | 回饋上限中等,通路廣泛,適合懶人。 | 回饋上限最低,但免年費門檻極低,適合輕度用戶。 | 回饋上限最高,但需滿足任務與通路,適合玩家。 |

🎯 情境分析:小資族、剁手黨、海外購物狂的選擇差異

數據背後,是不同消費族群的最佳選擇:

- 小資族 (月刷 NT$5,000):在此區間,三張卡回饋差異不大。但 UBear 的免年費門檻最低,幾乎無持有成本,最具優勢。

- 剁手黨 (月刷 NT$20,000):@GOGO 卡是唯一選擇。其高達 NT$1,000 的回饋上限,能完整覆蓋高額消費,效益遠超前兩者。

- 海外購物狂:e 秒刷鈦金卡的優勢在於其網購通路認定較為寬鬆,國外網站普遍適用,且海外交易免手續費,對於常逛海外電商的用戶是一大福音。

🏆 我們的裁決:在哪個情境下,e 秒刷能夠勝出?

綜合來看,兆豐 e 秒刷鈦金卡在「月網購消費 NT$7,000 – NT$10,000」這個狹窄的區間內,且消費通路較為分散(包含海外網站)的情境下,能夠取得回饋與便利性的最佳平衡點。

它不是最強的,但卻可能是對「特定族群」而言最省心的。🚀

【FM Studio 深度觀點】

這張對比表揭示了 2026 年信用卡市場的趨勢:銀行正從「一招半式闖天下」的廣譜策略,轉向「精準打擊特定客群」的利基市場策略。@GOGO 卡用複雜的任務綁定高價值用戶,UBear 卡用低門檻抓住輕度用戶,而 e 秒刷卡則試圖在中間地帶找到自己的生存空間。消費者在辦卡前,必須先進行「自我消費審計」,才能找到真正與自己理財步調一致的金融工具。

申辦前必讀:從申請資格到避開年費的實戰技巧

了解所有優缺點後,若您認為 e 秒刷卡符合您的需求,最後一步就是掌握申辦與持有的實戰技巧,確保您的權益最大化。

✅ 申請資格:財力證明的基本要求

作為一張鈦金卡,e 秒刷的申請門檻並不高。一般而言,申請人需為成年人,且能提供穩定的財力證明。根據市場慣例,以下任一項通常可被接受:

- 近三個月薪轉存摺證明,月收入建議達 NT$25,000 以上。

- 最新年度扣繳憑單,年收入建議達 NT$300,000 以上。

- 其他財力證明如定存單、不動產所有權狀等。

💰 如何輕鬆達成「年消費 12 次」的免年費門檻?

次年 NT$3,000 的年費是可以輕鬆免除的。相較於年刷 15 萬,消費 12 次的門檻顯然親民許多。FM Studio 為您提供幾個「無痛刷滿」的場景建議:

- 綁定行動支付:將卡片綁定至 LINE Pay 或街口支付,在超商、飲料店進行小額支付。

- 自動扣繳:設定手機費、水電瓦斯費、串流平台費用(如 Netflix)自動扣款。

- 交通卡自動加值:將卡片附加的悠遊卡或一卡通功能開啟自動加值。

透過這些方法,平均一個月只要有一次交易紀錄,就能輕鬆達成免年費目標。

🎁 新戶首刷禮怎麼選最划算?(行李箱 vs. 刷卡金)

兆豐銀行的新戶首刷禮通常提供實體禮品(如行李箱)或刷卡金的選項。我們的決策建議是:

- 優先選擇刷卡金:刷卡金等同於現金,價值明確,使用彈性最高。

- 評估實體禮品價值:如果您確實有行李箱的需求,可以上網查詢該型號的市價。若市價遠高於提供的刷卡金金額,再考慮選擇實體禮品。切忌為拿而拿,導致家中堆積無用之物。

【FM Studio 深度觀點】

辦卡流程中的每一個選擇,都反映了您的理財思維。從免年費條件的規劃,到首刷禮的選擇,都是在進行一次微型的「成本效益分析」。我們鼓勵讀者將這種分析思維,應用到每一次的金融決策中。一個成熟的投資者,不僅僅關注能「得到」什麼,更會精算為了「得到」而付出的隱形成本。

結論與投資觀提醒

總結來說,2026 年的兆豐 e 秒刷鈦金卡,依然在市場上佔有一席之地,但它已不再是「萬金油」神卡。它是一張特點鮮明的工具卡,適合那些追求「簡單、穩定、夠用就好」的特定消費族群。在您做出決定前,請務必先審視自身的消費習慣,誠實地回答:「我的每月網購金額,是否落在它最有效率的甜蜜區間內?」

選擇信用卡,如同選擇任何一種金融工具,沒有絕對的好壞,只有是否適合。希望這份由 FM Studio 提供的深度分析,能幫助您做出最明智的決策。若想了解更多信用卡的比較與分析,可以參考我們的兆豐e秒刷鈦金卡回饋深度解析,獲取更全面的資訊。

常見問題 (FAQ)

Q1: 兆豐e秒刷鈦金卡的年費是多少?如何免年費?

A: 年費為 NT$3,000。首年免年費,次年起只要符合「年度消費滿 15 萬」或「年度消費達 12 次」其中一項條件,即可免除當年年費。

Q2: 所有網路上的消費都算 3% 回饋嗎?

A: 絕大多數在網路上透過信用卡結帳的交易都符合資格。但要特別注意,部分透過第三方支付(如 LINE Pay、街口支付)在「實體店面」的消費,可能會被系統判定為一般消費,僅享 0.5% 回饋。

Q3: 現金回饋是直接扣抵帳單嗎?

A: 是的,e 秒刷卡的回饋金會在次期帳單中直接折抵消費款項,無需手動兌換,非常方便。

Q4: 自動分期功能可以關閉嗎?

A: 此為該卡的內建核心功能,通常無法自行關閉。若您不希望使用此功能,在消費時需特別注意單筆金額是否會超過 NT$2,000。

Q5: 這張卡適合海外網購嗎?

A: 非常適合。e秒刷鈦金卡提供海外線上交易免手續費的優惠(每月上限NT$10,000),對於常在 Amazon、ASOS 等國外網站購物的用戶來說,是一大亮點。

風險提示:本文所載資料僅供參考,不構成任何金融產品之申辦建議。所有信用卡權益與條款,均以銀行官方最新公告為準。理財有賺有賠,申辦前應詳閱公開說明書,並審慎評估自身財務狀況。過度消費,有礙健康。