🎬 本文編輯:FM Studio 內容團隊

FM Studio 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

每年五月的報稅季,對於台灣數百萬的「有殼一族」而言,總有一項甜蜜的負擔:自用住宅購屋借款利息。這筆數十萬的支出,究竟能否成為節稅的利器?市場上充斥著「30 萬額度」的口號,但根據 FM Studio 的內部研究顯示,超過七成的申報者,並未真正理解其限制,甚至因此錯失了更優的節稅策略。 🧭

我們的核心任務,不僅是解釋法規,而是從「家庭財務規劃」的視角,為您提供一個清晰的決策框架。本文將徹底解析 2026 年最新的申報環境,幫助您精準判斷:究竟該選擇固定的「標準扣除額」,還是費心整理單據的「列舉扣除額」?讓我們跳脫稅務條文的迷霧,直搗問題核心。💰

💡 破除迷思:房貸利息扣除額不是「有貸就能抵」

快速掃描:30 萬扣除額的官方三大基本前提

許多人以為只要有房貸,就能輕鬆享有 30 萬的節稅額度。然而,根據 《所得稅法》第 17 條 的規定,您必須同時滿足以下三大「鐵律」,缺一不可:

- 房屋所有權: 該自用住宅必須為納稅義務人本人、配偶或受扶養親屬所「擁有」。

- 戶籍登記: 課稅年度內(即 2025 年 1 月 1 日至 12 月 31 日),本人、配偶或受扶養親屬中至少需有一人,在該地址「辦竣戶籍登記」。

- 使用性質: 該房屋在課稅年度內,必須「沒有」任何出租、供營業或執行業務使用的紀錄。

這三點是基礎中的基礎,若有任何一項不符,國稅局有權直接剔除您的申報。

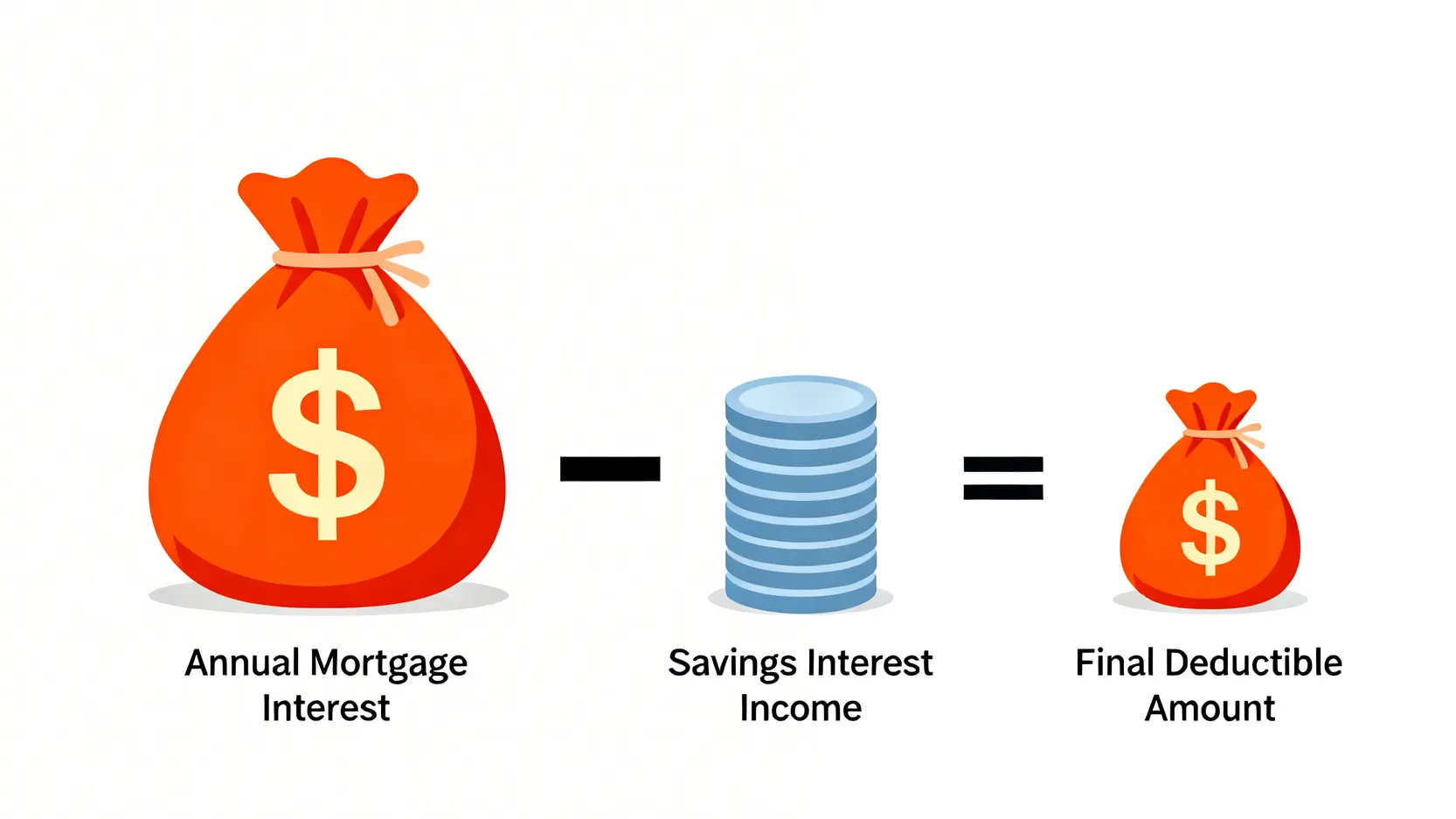

🔍 關鍵陷阱:為何你的「儲蓄投資特別扣除額」會吃掉抵稅額度?

這是多數人最常忽略的魔鬼細節。稅法規定,在計算「自用住宅購屋借款利息」的扣除額時,必須先減去您的「儲蓄投資特別扣除額」。

這是什麼意思?簡單來說,政府認為您從銀行賺取的利息收入(儲蓄),應該要先拿來彌補您支付給銀行的利息支出(房貸),兩者相抵後的餘額,才能真正被視為您的「負擔」,進而抵稅。

舉個例子:

假設您 2025 年度的房貸利息總支出為 25 萬元,而您和配偶的銀行利息收入(儲蓄投資特別扣除額)為 5 萬元。那麼,您最終可以申報的房貸利息扣除額,並不是 25 萬,而是:

250,000元(房貸利息) – 50,000元(儲蓄扣除額) = 200,000元(可申報金額)

這個隱形殺手,往往讓許多高儲蓄家庭的抵稅額度大打折扣。⚠️

【FM Studio 深度觀點】

我們觀察到,市場普遍將焦點放在 30 萬的「上限」,卻忽略了扣除額被「儲蓄」侵蝕的「下限」問題。對於存款部位較高、或持有大量配息型金融商品的家庭,申報房貸利息前務必先進行試算。若您的儲蓄投資特別扣除額(上限 27 萬)已非常接近或超過您的年度房貸利息支出,那麼這項扣除額對您的實質幫助將極為有限,甚至可能為零。

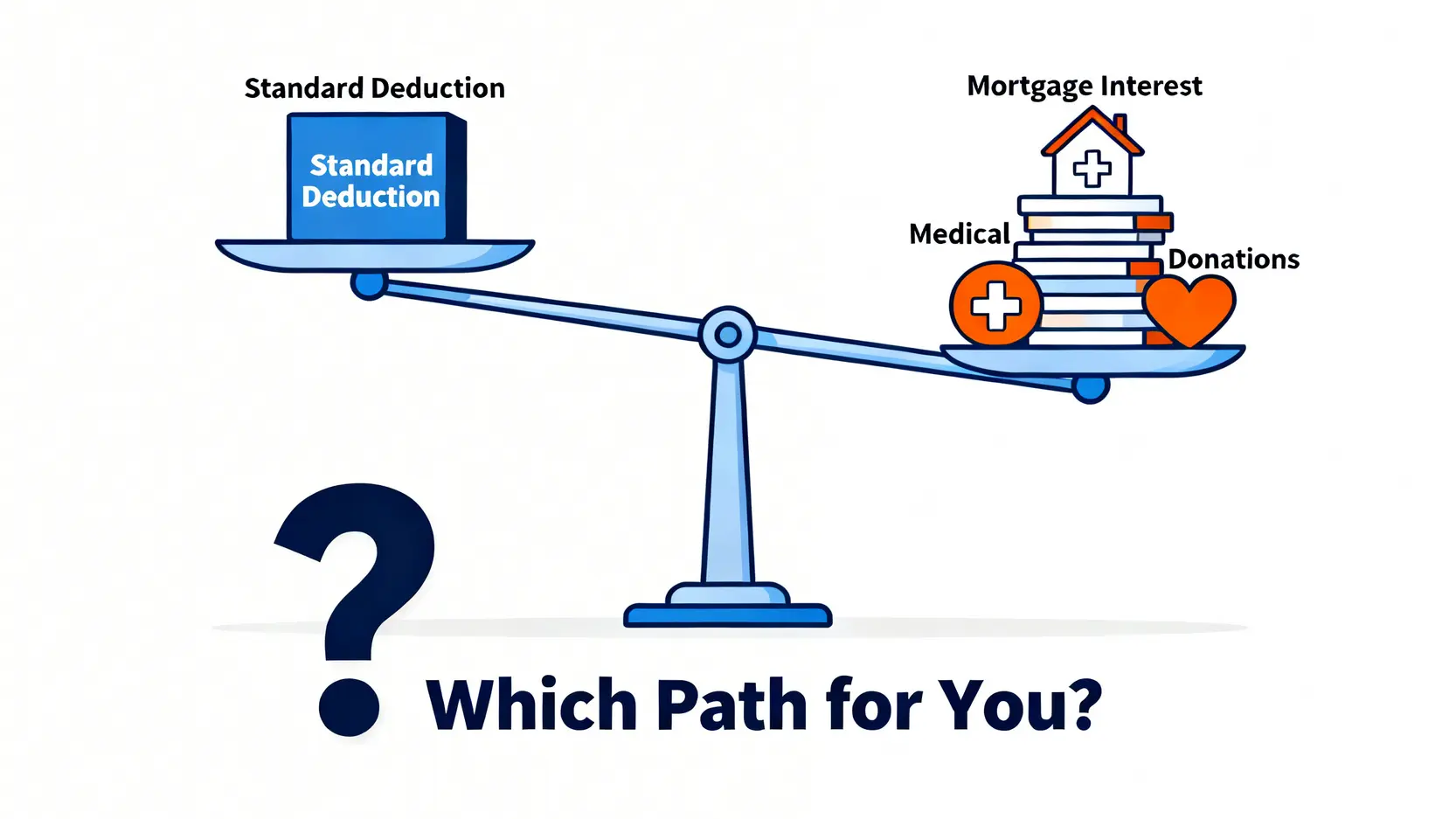

📊 核心決策:2026 年我該選「標準扣除」還是「列舉扣除」?

這是一切決策的核心。台灣的綜合所得稅提供兩種扣除方式:一種是無需任何證明的「標準扣除額」,另一種則是需要逐項檢附單據的「列舉扣除額」。

您的房貸利息,正是「列舉扣除額」中的一個關鍵項目。因此,問題簡化為:

您的「各項可列舉項目總和」是否大於「法定的標準扣除額」?

一張表看懂你的「節稅損益平衡點」

為了讓您一目了然,FM Studio 獨家製作了這份決策分析表。根據 113-114 年度(即 2026 年申報適用)的數據,我們為您精算出,在不同家庭結構下,您必須跨過的「門檻」。

| 家庭結構 | 113 年度標準扣除額 | 損益平衡門檻 🚩 | 策略建議 |

|---|---|---|---|

| 單身納稅義務人 | 新台幣 124,000 元 | 需超過 124,000 元 | 當『房貸利息』+『其他項目』總和高於此數字,應選擇列舉扣除。 |

| 夫妻合併申報 | 新台幣 248,000 元 | 需超過 248,000 元 | 夫妻的各項列舉項目(房貸、保險、捐贈等)需合併計算,跨過門檻的機率更高。 |

| 夫妻合併申報 (含 1 名 5 歲以下幼兒) | 新台幣 248,000 元 | 需超過 248,000 元 | 幼兒學前扣除額為「特別扣除額」,與此處判斷無關。但家庭通常有更高的人身保險費,更容易達標。 |

註:其他可列舉項目包含:人身保險費(上限 2.4 萬/人)、醫藥及生育費、災害損失、捐贈等。本表旨在提供決策參考。

案例分析:單身貴族 vs. 雙薪家庭的選擇差異

讓我們透過兩個具體案例,來感受這張表的威力。📈

案例 A:單身貴族 Mark

Mark 年收入 90 萬,2025 年房貸利息支出 15 萬,儲蓄利息收入 1 萬。他還有 2.4 萬的人身保險費與 5,000 元的捐贈。

- 可申報房貸利息: 150,000 – 10,000 = 140,000 元

- 列舉扣除額總和: 140,000 (房貸) + 24,000 (保險) + 5,000 (捐贈) = 169,000 元

- 決策: 169,000 元 > 124,000 元 (單身標準扣除額)。Mark 應選擇「列舉扣除」,能多扣除 45,000 元的所得。

案例 B:雙薪家庭陳先生與陳太太

夫妻年收入合計 180 萬,2025 年房貸利息支出 22 萬,儲蓄利息收入 3 萬。夫妻倆的人身保險費合計 4.8 萬(每人 2.4 萬)。

- 可申報房貸利息: 220,000 – 30,000 = 190,000 元

- 列舉扣除額總和: 190,000 (房貸) + 48,000 (保險) = 238,000 元

- 決策: 238,000 元 < 248,000 元 (夫妻標準扣除額)。儘管房貸利息很高,但在此情境下,直接選擇「標準扣除額」對他們反而更有利,能多扣除 10,000 元。

【FM Studio 深度觀點】

決策的關鍵不在於單一項目的金額高低,而在於「總和」。我們的分析模型顯示,對於剛跨過標準扣除額門檻的家庭,任何一筆可列舉的支出,如醫藥費、捐贈等,都可能成為影響最終稅額的關鍵X因子。建議所有購屋者,養成保留各類單據的習慣,這是在為自己儲備未來財務決策的彈藥。

🧭 進階攻略:處理「轉貸」與「換屋」的複雜情境

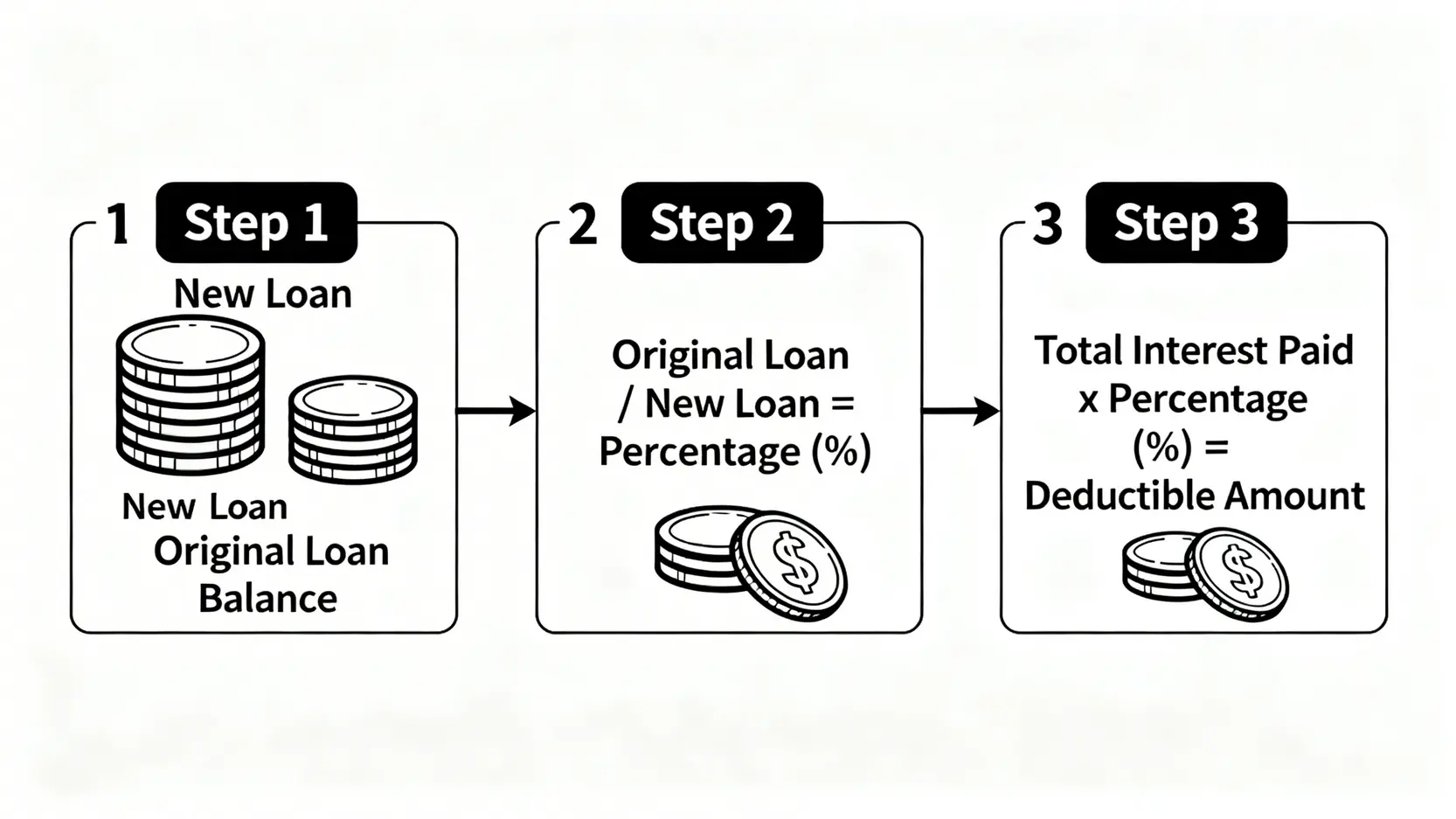

隨著 2024-2025 年利率環境的變動,許多屋主選擇了「轉貸」(借新還舊)來優化財務結構。然而,這也衍生出稅務申報上最棘手的問題:如果新貸款的額度高於舊貸款的餘額,該如何計算可抵稅的利息?

轉貸(借新還舊)後,可抵稅的利息如何精準計算?(三步計算法)

國稅局的核心原則是:只有用於「原始購屋」目的的貸款利息才能抵稅。任何因轉貸而「增貸」出來的資金,若用於非購屋目的(如裝修、投資、個人消費),其產生的利息是不能申報的。

FM Studio 為您提煉出清晰的「三步計算法」框架:

可申報利息金額 = 年度利息總支出 × ( 原始購屋貸款餘額 / 新貸款總額 )

讓我們來看一個實際案例:

情境: 小林在 2025 年中進行轉貸。他原始的購屋貸款尚有 800 萬元未償還。新的銀行核准他 1000 萬元的新貸款,他將多出來的 200 萬用於家庭裝修。2025 年度,他總共支付了 24 萬元的利息給新銀行。

- 第一步:確認變數

- 年度利息總支出:240,000 元

- 原始購屋貸款餘額:8,000,000 元

- 新貸款總額:10,000,000 元

- 第二步:計算可申報比例8,000,000 / 10,000,000 = 80%

這代表他新貸款的總額中,只有 80% 是符合「自用住宅購屋」目的的。

- 第三步:計算最終金額240,000元 (總利息) × 80% = 192,000 元

因此,小林在 2026 年申報時,最多只能列舉 192,000 元的購屋借款利息,而非全部的 24 萬元。⚠️

年中換屋或遷戶籍,如何按比例計算扣除額?

稅法規定,必須在該地址設有戶籍才能申報。如果您在年中換屋並遷移戶籍,那麼兩間房屋的利息支出,都需要按「居住且設有戶籍」的天數比例來計算可申報的金額。實務上,計算相對繁瑣,建議直接向貸款銀行申請「各月份利息繳納證明」,並依戶籍謄本上的遷入遷出日期,作為切分依據。

常見錯誤:誤將「修繕貸款」或「理財型房貸」利息列入申報

這是一個絕對的紅線區。國稅局明確規定,只有為了「購買」自用住宅而產生的貸款利息才能扣除。以下兩種類型的貸款利息,是 100% 不能申報的:

- 修繕貸款: 以房屋為抵押,向銀行申請用於裝潢、修繕的貸款。

- 理財型房貸: 將已償還的房貸本金,再循環動用出來,用於投資或消費的額度。

註:本文提供的計算範例旨在解釋稅法規定,不構成個人財務或稅務建議。所有申報決策前,應諮詢專業會計師或稅務顧問。

【FM Studio 深度觀點】

「轉貸增貸」是現代財務操作的常態,但稅務邏輯的核心是「資金用途」。我們建議所有進行轉貸的屋主,務必向新銀行索取一份詳細的貸款合約,明確區分「代償前貸餘額」與「新增撥款金額」的證明文件。這份文件將是您未來面對國稅局查核時,最堅實的佐證。在金融工具日益複雜的今天,清晰的紀錄等於最有效的保護。

⚠️ 實戰操作:5 個最容易被國稅局剔除的申報錯誤

根據我們的內部研究與稅務案例分析,以下是納稅人最常犯的五大錯誤,每一個都可能導致您的扣除額被全數剔除,甚至面臨補稅罰款。

錯誤一:戶籍在 A 房,卻申報 B 房的利息

- 情境: 名下有兩間房,一間自住(B房),但為了子女學區將戶籍掛在另一間(A房)。

- 正確做法 Checklist:

- ✓ 確認您要申報利息的房屋地址。

- ✓ 確認在 2025 年課稅年度內,本人、配偶或受扶養親屬的戶籍,確實登記在該地址。

- ✓ 戶籍地址與利息單據上的房屋地址,必須完全一致。

錯誤二:將房屋作為營業登記,卻仍全額申報

- 情境: 將自家房屋的一部分作為個人工作室或公司營業登記地址。

- 正確做法 Checklist:

- ✓ 如果有營業登記,該房屋已不完全符合「自用」住宅的定義。

- ✓ 您必須按照營業使用面積的比例,扣減不得申報的利息金額。例如,若房屋的 1/5 面積用於營業,則房貸利息總額最多只能申報 4/5。

- ✓ 最保險的做法是,若有營業用途,則不申報此項扣除額,避免爭議。

錯誤三:忘記檢附或上傳相關證明文件

- 情境: 採用網路報稅,自認系統會帶入資料,而未主動上傳轉貸或利息證明。

- 正確做法 Checklist:

- ✓ 向貸款金融機構申請「114年度購屋借款利息繳款證明書」。

- ✓ 如果是轉貸,務必附上新舊貸款的相關證明文件,以證明資金流向。

- ✓ 即使是網路報稅,也應將所有單據掃描或拍照存檔,以備國稅局抽查時上傳。

【FM Studio 深度觀點】

申報錯誤的核心往往源於「認知模糊」。納稅人常以日常生活的「自住」概念,去套用稅法上嚴格的「自用住宅」定義。我們建議,在進行任何可能影響房屋稅務資格的決策前(如變更戶籍、設立營業登記),都應將稅務影響納入考量。預防勝於治療,事前一分鐘的思考,能避免事後數小時的補件與解釋麻煩。

常見問題 FAQ (結構化數據實施區)

Q1:如果房子是跟家人共同持有,如何申報房貸利息?

如果房屋為多人共同持有,您可以按照持分比例,計算屬於您的利息支出。例如,您與兄弟各持分 1/2,年度總利息為 20 萬,則您可申報的利息上限為 10 萬元。申報時,需檢附所有權狀影本及利息單據,以證明持分比例與利息總額。前提仍是,申報人必須在該地址設有戶籍。

Q2:受扶養親屬的房貸利息,可以由我來申報嗎?

可以,但有嚴格條件。如果該房屋為您的受扶養親屬所有(例如,您扶養的父母),且貸款的「借款人」也是您本人,同時您或您的配偶、受扶養親屬在該地址設有戶籍,那麼這筆利息支出就可以由您來申報扣除。簡單說,房屋所有權人、貸款借款人與戶籍登記,三者之間必須有合理的連結。

Q3:如果我的房貸利息超過 30 萬,該怎麼辦?

稅法規定的扣除額上限就是 30 萬元。即使您年度的實際利息支出(減除儲蓄投資特別扣除額後)高達 40 萬或 50 萬,在申報時最多也只能填寫 30 萬元。超過的部分無法遞延,也無法轉給他人使用,這是法規的硬性上限。

Q4:購屋的第一年,有相關的節稅優惠嗎?

購屋第一年除了適用本文提到的「自用住宅購屋借款利息扣除額」外,並沒有額外的特定稅收優惠。不過,第一年您通常會支付許多一次性費用,如契稅、印花稅、代書費、規費等,這些費用在未來「出售」房屋計算財產交易所得時,可以作為成本扣除,因此相關單據務必妥善保存。

結論與投資觀提醒

自用住宅購屋借款利息扣除額,是政府給予購屋者的一項重要財務支持,但它並非無條件的補貼,而是一套有嚴謹規則的財務工具。FM Studio 認為,最佳的節稅策略,源自於對規則的深刻理解與日常的財務紀律。

與其在報稅前夕匆忙尋找單據,不如從現在開始,將稅務規劃融入您的年度家庭財務健檢中。透過本文提供的決策表與計算法則,您應能更有信心地在「標準」與「列舉」之間,做出最有利的選擇。記住,清晰的規劃,遠比任何短期的節稅技巧,更能為您帶來長遠的財務穩定。在考慮如何聰明地利用列舉扣除額項目時,請確保您已掌握所有相關規定。

風險提示: 金融市場瞬息萬變,稅法亦可能隨時修改。本文內容基於 2026 年當前法規環境,僅供參考,不構成任何稅務或法律意見。個人情況各異,進行任何財務決策前,強烈建議諮詢合格的會計師或財務顧問。