🎬 本文編輯:FM Studio 內容團隊

FM Studio 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

在 2026 年的今天,當多數市場參與者仍在緊盯著西德州中級原油 (WTI) 或布蘭特原油 (Brent) 的價格跳動時,真正驅動石化產業利潤的核心秘密,卻隱藏在一個多數人忽略的角落。這份報告,旨在剝開原油價格的表象,直搗煉油廠損益的核心,為專業投資者提供一個超越市場共識的決策框架。

FM Studio 的研究團隊發現,超過九成的公開資訊仍停留在「石油可以製造什麼」的科普層面,這對於需要進行資本配置的您而言,無異於緣木求魚。本篇分析將徹底跳脫此類框架,從金融交易員的視角出發,為您揭示煉油利潤的真實歸屬,並提供一套可量化的風險評估模型。

💡 破除迷思:別再只看油價,煉油利潤才是石化投資的核心引擎

許多投資者存在一個致命的誤解:認為原油價格上漲,等同於煉油企業利潤的提升。這是一個極其危險的簡化邏輯。事實上,煉油廠的核心業務並非「擁有」原油,而是「加工」原油,其本質是一家賺取加工費的製造工廠。

真正的利潤來源,是其購入的原油成本與其售出的石油產品(如汽油、柴油)之間的價差。若成品油的價格漲幅跟不上原油成本的漲幅,煉油廠便會陷入虧損。這正是專業投資者必須理解的第一個層次。

🧭 為什麼原油價格上漲,煉油廠反而可能虧損?

想像一下,煉油廠是一位麵包師傅。原油是麵粉,汽油和柴油則是麵包。如果麵粉(原油)價格從每袋 50 美元飆升至 100 美元,但市場上的麵包(汽油)因為消費者需求疲軟,價格只能從 3 美元漲到 4 美元,那麼這位麵包師傅的利潤空間將被嚴重擠壓,甚至由盈轉虧。

2026 年,全球經濟的不確定性加劇了這種「價差風險」。例如,地緣政治衝突可能推高短期原油恐慌性買盤,但同時,若主要經濟體(如中國、歐洲)的需求放緩,成品油市場將無法完全吸收增加的成本。這就是只看油價進行投資決策的盲點所在。🔍

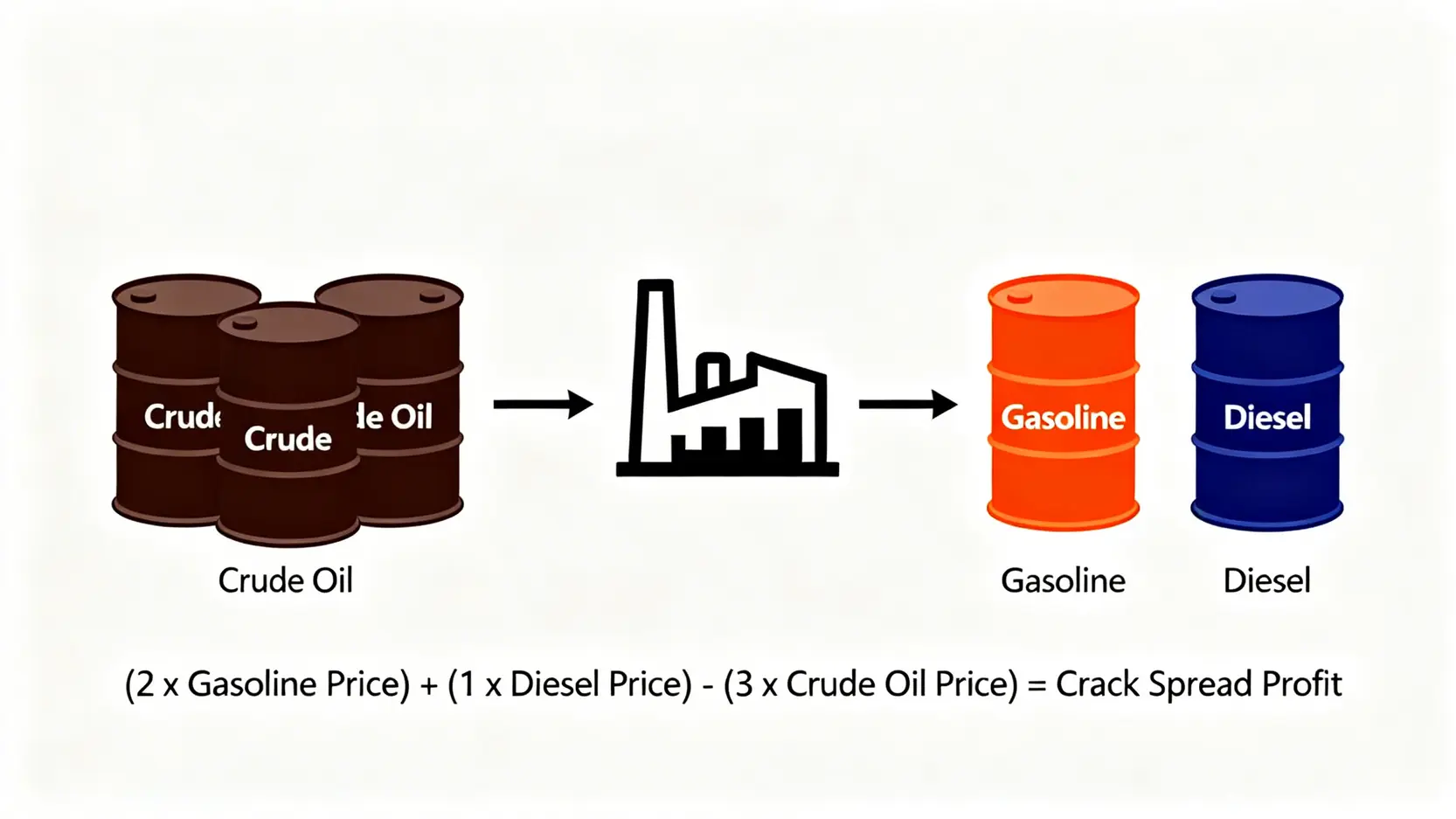

📊 關鍵指標:什麼是「煉油價差 (Crack Spread)」?

在金融市場,這個核心利潤指標被稱為「煉油價差」或「Crack Spread」。這個詞彙源於「裂解 (Cracking)」的過程,即煉油廠將原油這種長鏈碳氫化合物「裂解」成汽油、柴油等較短鏈產品的過程。

煉油價差的計算方式,本質上就是衡量「一桶原油的成本」與「煉化後產出的一系列產品的總銷售收入」之間的差距。這是一個可以被交易的金融衍生性商品,在芝加哥商業交易所 (CME) 等地有公開的期貨合約,為我們提供了觀測煉油行業即時盈利能力的窗口。更多關於衍生品的基礎知識,可參考這篇權威指南。

一個正向且擴大的煉油價差,意味著煉油廠的毛利潤正在增加;反之,一個收窄甚至為負的價差,則是強烈的虧損預警信號。⚠️

📈 實戰教學:如何利用 CME 數據估算即時煉油利潤

專業分析師並非憑空猜測,而是利用即時數據進行評估。最著名的行業基準是「3-2-1 Crack Spread」,這是一個簡化的行業模型,假設:

- 用 3 桶 WTI 原油

- 可以提煉出 2 桶 汽油 (RBOB)

- 以及 1 桶 超低硫柴油 (ULSD)

其計算公式為:

3-2-1 價差 = (2 x 汽油期貨價格 + 1 x 柴油期貨價格) – (3 x WTI 原油期貨價格)

投資者可以透過 CME Group 網站查詢這些期貨的即時報價,自行計算出這個領先指標。當您看到這個價差在擴大時,通常預示著相關煉油股的財報將會表現亮眼。想了解更多投資分析的基礎,可以從我們的2026股票投資風控指南:交易成本與心理戰術入門課開始。

【FM Studio 深度觀點】

我們必須強調,脫離煉油價差談論石化投資,無異於盲人摸象。原油價格僅僅是成本端,而價差才是真實反映供需結構與利潤空間的核心。對於投資者而言,建立一個追蹤主要市場(如紐約、鹿特丹、新加坡)煉油價差的數據儀表板,是做出專業決策的第一步,也是避開多數散戶投資陷阱的關鍵護城河。

💰 2026 年石油提煉產品利潤解剖:哪種產品是真正的現金牛?

了解煉油價差的宏觀概念後,我們需要進一步深入,剖析不同石油產品之間的利潤差異。並非所有提煉產品都生而平等,它們的利潤率受到季節性、經濟週期和替代能源發展的深刻影響。

根據我們的內部研究,並參考國際能源署 (IEA) 與美國能源資訊署 (EIA) 的最新數據,我們為您整理了 2026 年全球主要市場的煉油利潤預測,這將幫助您識別出真正的「現金牛」產品。

📊 汽油 vs. 柴油:季節性需求如何影響利潤率?

汽油與柴油是煉油廠最主要的兩大收入來源,但它們的利潤週期卻截然不同。

- 汽油 (Gasoline): 典型地受到「夏季駕駛高峰」的影響。每年第二、三季度,隨著北半球天氣轉暖,假期出行增加,汽油需求和煉油利潤通常會達到年度高點。然而,電動車的滲透率持續提升,正在對全球汽油的長期需求構成結構性壓力。

- 柴油 (Diesel/Gasoil): 則被視為「經濟的血液」。其需求與工業活動、貨運物流、農業和建築業高度相關。因此,柴油的利潤率更像是經濟的晴雨表,衰退期間需求會顯著下滑。此外,冬季取暖用油的需求也會在第四季度和第一季度對柴油價格形成支撐。

在 2026 年,FM Studio 觀察到,由於全球供應鏈重組和製造業回流趨勢,柴油的工業需求穩定性可能略高於受電動車替代效應影響的汽油。

✈️ 被低估的黃金:航空燃油(Jet Fuel)的復甦潛力與風險

航空燃油市場在經歷了 2020-2022 年的沉重打擊後,正處於一個複雜的復甦軌道上。根據 IEA 的《Oil Market Report 2026》,全球航空客運量預計將在 2026 年底完全恢復至疫情前水平,尤其是亞太地區的國際航線復甦,為航空燃油需求帶來了強勁的增長動力。

然而,風險同樣存在。航空公司為了應對高昂的燃油成本和環保法規,正加速採購新一代節能飛機,並積極探索可持續航空燃料 (SAF)。這將在長期內對傳統航空燃油的利潤率構成挑戰。

🏭 石化之母:石腦油(Naphtha)如何決定下游塑膠產業的命運?

石腦油是較少被終端消費者直接接觸,卻極其重要的產品。它是製造塑膠(如乙烯、丙烯)和高辛烷值汽油組分的主要原料。因此,石腦油的煉油價差,直接反映了全球製造業,特別是亞洲石化產業的景氣狀況。

2026 年,中國經濟結構調整的深度和廣度,將是影響亞洲石腦油價差的最關鍵變數。若其房地產市場持續低迷,將會抑制來自建築材料的塑膠需求;但另一方面,其在電動車、風電葉片等新興產業的擴張,又會創造新的需求。投資者需密切關注這一結構性轉變。

| 2026 年主要石油提煉產品煉油利潤率 (Crack Spread) 預測對比表 | ||||

|---|---|---|---|---|

| 產品類別 | 北美市場 (USD/桶) | 歐洲市場 (USD/桶) | 亞洲市場 (USD/桶) | 主要影響變數 (2026 預測) |

| 傳統汽油 (Gasoline) | $22 – $28 | $18 – $24 | $15 – $20 | 夏季駕駛高峰 vs. 電動車滲透率加速 |

| 柴油 (Diesel) | $25 – $32 | $28 – $35 | $20 – $26 | 工業與貨運需求韌性,受地緣政治供應影響大 |

| 航空燃油 (Jet Fuel) | $24 – $30 | $26 – $33 | $22 – $28 | 國際航線恢復速度,SAF 替代效應初現 |

| 石腦油 (Naphtha) | $12 – $18 | $10 – $16 | $8 – $14 | 亞洲石化廠開工率,與中國經濟關聯度最高 |

| 低硫燃料油 (VLSFO) | $15 – $21 | $14 – $20 | $16 – $22 | 全球航運景氣,高低硫油價差 (Scrubber 經濟性) |

【FM Studio 深度觀點】

數據顯示,2026 年柴油與航空燃油因其在實體經濟和全球人員流動中的剛性需求,預計將提供最為穩健的煉油利潤。尤其在供應鏈脆弱的歐洲市場,柴油價差有望維持高位。相比之下,石腦油的利潤空間最易受到單一經濟體(中國)景氣循環的衝擊。投資者在評估石化企業時,應深入分析其產品組合,優先選擇那些在柴油和航空燃油領域佔比較高,且能靈活調整產出的煉油廠。

⚠️ 供應鏈壓力測試:識別隱藏在財報之外的地緣政治風險

歷史數據和財務報表能告訴我們過去的故事,但無法完全預測未來的衝擊。在 2026 年這個地緣政治頻繁擾動的時代,對石化企業的供應鏈彈性進行壓力測試,是區分卓越與平庸投資的關鍵。

FM Studio 的分析師團隊從第一線經驗出發,為您剖析當前市場最需關注的三大供應鏈風險。

🚢 風險一:紅海航運危機如何衝擊歐洲的柴油供應?

自 2025 年以來持續的紅海航運危機,已不再是短期新聞事件,而是重塑全球能源流向的結構性因素。歐洲是全球最大的柴油進口地區,其供應高度依賴來自中東和印度的煉油廠。船隻被迫繞行非洲好望角,不僅使航程增加 10-14 天,更顯著推高了運費和保險成本。

根據 路透社 的追蹤報導,這直接導致了歐洲與亞洲柴油價差(E/W Spread)的擴大。對於歐洲煉油廠而言,這意味著進口競爭減少,本地生產的柴油利潤率得以提升。然而,對於依賴中東原油進口的煉油廠,其原料成本與運輸延遲風險也在同步上升。

🌎 風險二:美國制裁對委內瑞拉重質原油供應的連鎖反應

美國對委內瑞拉石油出口的制裁政策,是影響全球重質原油供應的核心變數。許多位於美國墨西哥灣沿岸的複雜煉油廠,其設計初衷就是為了加工來自委內瑞拉、墨西哥等地的重質、高硫原油。

當制裁收緊,這些煉油廠被迫尋找替代品,如加拿大的油砂原油,但運輸方式(管道 vs. 輪船)和油品性質的差異,都會影響其營運效率與成本。據 彭博終端 數據顯示,制裁的變化會直接影響美國國內重質原油的貼水(Discount),進而改變煉油廠的進料成本結構。

🇨🇳 風險三:中國經濟放緩對石化產品需求的真實影響

中國不僅是全球最大的原油進口國,也是最大的石化產品消費國與生產國。其經濟的健康狀況,對全球石化市場有著舉足輕重的影響。2026 年,市場持續關注其房地產行業的復甦力道,以及刺激消費政策的實際效果。

一個關鍵的觀察點是中國煉油廠的出口配額。當國內需求疲軟時,中國的煉油廠會尋求將過剩的汽油和柴油出口至國際市場,這會對亞洲乃至全球的煉油利潤構成壓力。因此,追蹤中國的成品油庫存數據和出口政策,是預判亞洲市場趨勢的重要功課。

📝 供應鏈壓力測試檢查清單 (Checklist)

- 公司的原油採購來源是否過於集中在單一高風險地區?

- 煉油廠是否具備處理多種不同品質原油(輕質/重質、低硫/高硫)的彈性?

- 公司的成品油銷售市場是否實現了地域多元化?

- 是否有長期鎖定的航運合約以對沖運費的突然飆升?

- 公司是否有利用期貨市場對沖原油成本和成品油價格波動的機制?

- 其主要市場是否面臨嚴峻的替代能源(如電動車)競爭?

- 公司的庫存管理策略在應對供應中斷時是否足夠穩健?

- 管理層在過去的供應鏈危機中(如 2022 俄烏戰爭)的應對表現如何?

- 公司是否受到特定國家制裁或貿易壁壘的直接影響?

- 公司的碳排放成本和環保法規遵循情況如何?

【FM Studio 深度觀點】

地緣政治風險已成為石化投資中不可忽視的「阿爾法」因子。我們發現,那些擁有自有港口、大型倉儲設施,並且煉油設備複雜度高、能夠靈活切換原料來源的跨國石油公司,在當前的市場環境中展現出更強的防禦能力。投資者在分析時,不應只滿足於財報上的數字,更應透過新聞、法說會紀要等管道,深入評估企業應對供應鏈衝擊的實際策略與執行能力。

🧭 投資者行動指南:如何選擇具備防禦性護城河的石化企業?

在理解了宏觀利潤驅動因素和潛在風險後,最後一步是將這些洞察轉化為具體可行的投資篩選標準。FM Studio 建議從以下兩個維度,尋找具備長期競爭優勢的石化企業。

🔍 財報解讀:關注「煉油毛利 (Gross Refining Margin)」與「庫存估值」

當您打開一家石化公司的財報時,請直奔以下兩個關鍵指標:

- 煉油毛利 (Gross Refining Margin, GRM): 這是公司自己公布的,每一桶原油加工後所產生的毛利。將這個數字與所在地區的市場基準價差(如我們前面表格中的數據)進行比較。如果一家公司的 GRM 持續高於行業基準,這通常意味著它在營運效率、技術或原料採購上擁有超額優勢。

- 庫存估值影響 (Inventory Valuation Impact): 由於會計準則,油價波動會對煉油廠的庫存價值產生影響,進而扭曲短期利潤。油價上漲時,庫存會產生「虛增」的收益;油價下跌時則相反。專業投資者應關注其「扣除庫存影響後」的營業利潤,這更能反映其核心加工業務的真實盈利能力。

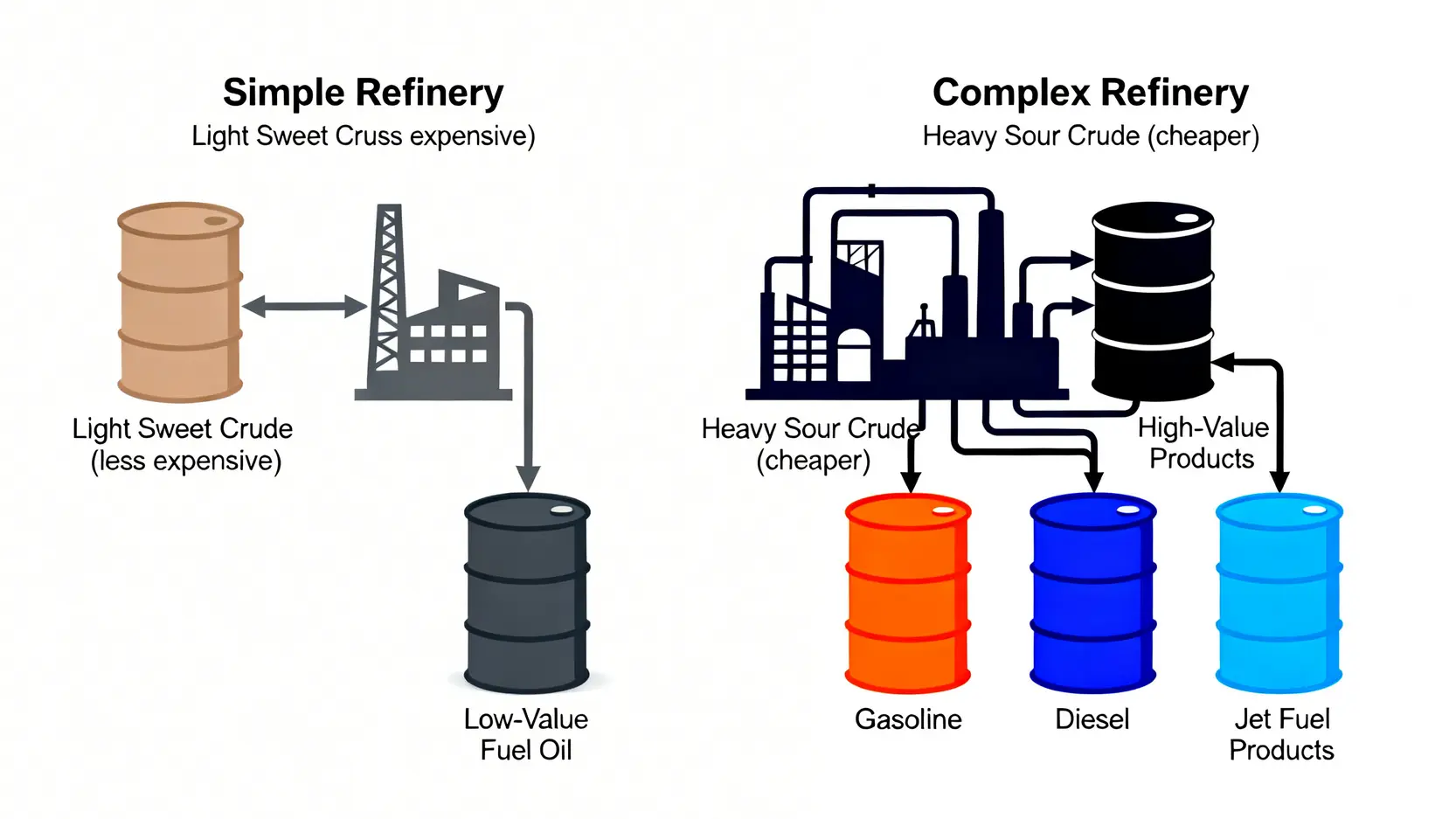

🛡️ 技術壁壘:複雜煉油廠 (Complex Refinery) 為何更具競爭優勢?

煉油廠並非都一樣。結構簡單的煉油廠(Topping Refinery)只能生產燃料油等低價值產品。而「複雜煉油廠」則擁有加氫裂解、催化重組、焦化等深度加工裝置。這賦予了它們兩大核心優勢:

- 原料彈性: 它們可以加工價格更便宜的重質、高硫原油,直接獲得成本優勢。

- 產品優化: 它們能將低價值的燃料油轉化為高價值的汽油、柴油,最大化每一桶原油的產出價值。

因此,在選擇投資標的時,應優先考慮那些擁有並持續投資於升級複雜煉製設備的企業。這是它們應對市場波動、保持長期盈利能力的堅實護城河。

更多推薦文章:

常見問題 (FAQ)

Q1: 煉油股算是景氣循環股嗎?

是的,煉油股是典型的景氣循環股。其利潤與全球經濟活動、工業生產和消費者出行需求高度相關。在經濟擴張期,煉油利潤通常會上升;而在經濟衰退期,需求萎縮會導致利潤下滑。

Q2: 投資煉油股時,如何對沖油價波動的風險?

傳統上,可以透過賣出原油期貨或買入相關反向 ETF 來對沖原油價格上漲的成本風險。但更精準的方式是交易「煉油價差」期貨,直接鎖定買入原油和賣出成品油之間的利潤空間。不過,這需要較高的專業知識。

Q3: 新能源和電動車的發展,是否意味著煉油產業的末日?

這是一個結構性的長期挑戰,但並非末日。首先,全球能源轉型需要數十年時間,短期內對柴油、航空燃油和石化原料的需求依然龐大。其次,許多大型石油公司正在積極轉型,投資於生物燃料、氫能和碳捕捉技術,以適應未來的市場。

Q4: 為什麼不同地區的煉油利潤會有如此大的差異?

地區差異主要來自幾個方面:1) 本地的供需平衡狀況;2) 環保法規的嚴格程度,影響煉油成本;3) 與主要原油產區和消費市場的物流距離;4) 該地區煉油廠的平均複雜度和效率。

【結論與投資觀提醒】

展望 2026 年,石化產品的投資決策已遠非單純判斷油價漲跌。一個成功的投資者必須進化為能夠同時分析「商品市場利潤(煉油價差)」、「地緣政治風險(供應鏈穩定性)」與「企業微觀優勢(技術與財報)」的綜合分析師。

我們的分析表明,具備高複雜度煉油技術、在柴油與航空燃油市場佔有率高、且供應鏈管理穩健的企業,將最有可能在充滿不確定性的市場中脫穎而出。在進行任何投資前,請務必使用本文提供的框架,對您的潛在標的進行一次全面的壓力測試。

風險提示: 石油與石化市場受多種複雜因素影響,波動性極高。本文所有數據與觀點僅供研究參考,不構成任何投資建議。所有投資決策應基於您個人的獨立研究與風險承受能力。過往表現不代表未來回報。