🎬 本文編輯:FM Studio 內容團隊

FM Studio 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

退休,是每個人職涯旅程的終點站,卻是人生新篇章的起點。然而,要開啟一個無憂無慮的退休生活,充足的財務準備是不可或缺的基石。根據 FM Studio 的觀察,許多人對於「需要準備多少退休金」這個問題,僅有一個模糊的概念,這往往導致規劃的延誤與日後的焦慮。一份清晰、可執行的退休金規劃,不僅能讓您對未來有更明確的掌握,更是應對市場波動與通膨挑戰的定心丸。穩健的投資是達成退休目標的基石,而選擇一個可靠的投資平台(例如透過元大證券開戶等方式建立您的投資組合)是整個計畫的起點。本篇文章將引導您,透過結構化的五大步驟,從評估現況到選擇工具,一步步建構出屬於您自己的理想退休藍圖。

🧭 第一步:評估當前財務狀況與生活開銷

在規劃未來之前,我們必須先清晰地了解現在的立足點。這一步的目標是全面盤點您的財務健康狀況,如同企業的財務報表,為後續的規劃提供堅實的數據基礎。這過程主要分為兩大部分:製作個人資產負債表與分析現金流量。

1. 建立個人資產負債表:

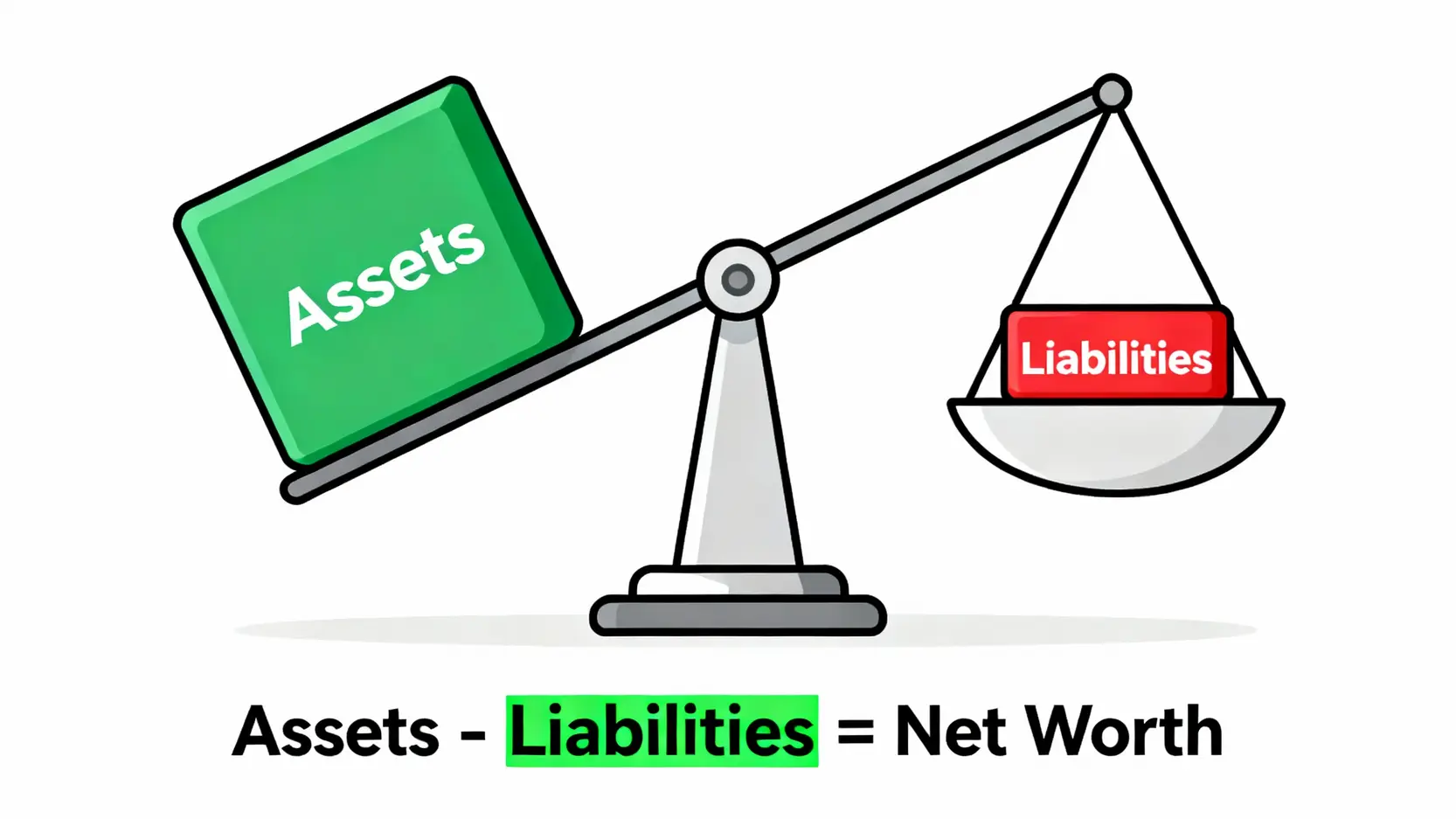

- 資產 (Assets): 列出您所擁有的所有資產價值。這包括流動性高的「流動資產」(如現金、活期存款、儲蓄險、股票、基金)以及流動性較低的「固定資產」(如房地產、汽車、收藏品)。盡可能估算其當前市價。

- 負債 (Liabilities): 列出您所有的債務。這包括「短期負債」(如信用卡未繳餘額、短期貸款)和「長期負債」(如房屋貸款、汽車貸款、就學貸款)。

- 淨值 (Net Worth): 淨值 = 總資產 – 總負債。淨值是衡量您當前財務實力的核心指標。正數代表您擁有淨資產,負數則表示您處於負債狀態。持續追蹤淨值的成長,是退休規劃中一個重要的激勵指標。

2. 分析每月現金流量:

- 收入 (Income): 記錄您所有的稅後收入來源,包括主要薪資、兼職收入、投資利息、股息等。

- 支出 (Expenses): 這是最關鍵也最需要細心的一步。將您的支出分為「固定支出」(如房貸、房租、保險費、孝親費)與「變動支出」(如飲食、交通、娛樂、購物)。建議使用記帳 App 或電子表格,至少追蹤 3-6 個月,才能得到一個較為準確的平均值。

- 儲蓄 (Savings): 每月儲蓄 = 總收入 – 總支出。這個數字直接關係到您能為退休目標投入多少資金。

📊 引用「行政院主計處」數據,分析平均退休後開銷

許多人難以估算退休後的生活開銷,此時參考官方統計數據是一個很好的起點。根據行政院主計總處發布的「家庭收支調查報告」,我們可以了解不同年齡層與地區的平均消費支出。舉例來說,2024年的數據顯示,平均每戶家庭消費支出約為新台幣 85 萬元,其中「醫療保健」與「休閒娛樂」的佔比隨著年齡增長而提高。雖然您的個人開銷會有所不同,但這份數據提供了一個客觀的參考基準,幫助您思考退休後,哪些開銷會減少(如通勤、治裝費),哪些又會增加(如醫療、旅遊、養生保健)。

【FM Studio 深度觀點】

第一步的財務盤點,其核心意義在於「數據化」與「誠實面對」。許多財務焦慮源於未知。當您將資產、負債、收支都化為具體數字後,便能從模糊的擔憂轉變為可量化的問題。FM Studio 提醒,這個步驟的重點不在於數字大小,而在於建立一個持續追蹤的系統。這不僅是退休規劃的起點,更是您掌握個人財務主導權的開始。

📈 第二步:設定明確的退休目標(理想生活方式、所得替代率)

有了對現況的清晰了解後,下一步是描繪您對未來的期望。一個沒有目標的計畫,就像一艘沒有航向的船。這一步的關鍵是將「理想的退休生活」這個抽象概念,轉化為具體的財務數字。

1. 描繪您的理想退休生活:

請花時間思考並寫下您希望的退休生活樣貌。這不僅僅是「不工作」,而是您希望如何度過每天的時間。例如:

- 居住地點: 繼續住在目前的城市,還是搬到物價較低或氣候宜人的地方?

- 生活型態: 是恬靜的居家生活,還是頻繁的社交活動?

- 興趣愛好: 是否有學習新才藝、投身志工服務、或發展副業的計畫?

- 旅遊規劃: 每年希望有幾次國內外旅遊?預算是多少?

- 家庭責任: 是否仍有撫養子女或照顧長輩的責任?

將這些想像具體化,有助於您更精準地估算退休後的開銷,而不是單純用目前的開銷數字乘以一個折扣率。

2. 認識並設定「所得替代率」:

所得替代率 (Income Replacement Ratio) 是衡量退休後生活品質的關鍵指標,其公式為:

所得替代率 = (退休後每月可支配所得) / (退休前每月稅後所得)

一般而言,財務顧問建議的所得替代率目標區間在 70% 到 80% 之間。低於 50% 可能表示生活品質將大幅下降,而高於 100% 則代表您希望退休後能過上比現在更富裕的生活。70% 的目標意味著,如果您退休前月薪 8 萬元,您希望退休後每月能有 5.6 萬(8萬 x 70%)的現金流來支應生活。

3. 預估您的退休年期:

要計算總退休金,除了每月開銷,還需要知道「要準備幾年份」。這取決於您的預計退休年齡與平均壽命。根據內政部統計處公布的「111年簡易生命表」,2025年國人平均壽命為79.84歲。考量到醫療科技的進步,建議在規劃時使用比平均壽命更長的年期,例如 85 歲、90 歲甚至 100 歲,以應對長壽風險。

【FM Studio 深度觀點】

設定目標的過程,是將財務規劃從「防禦性理財」提升至「目標導向理財」的轉捩點。FM Studio 認為,一個好的退休目標不僅僅是數字,更應包含對生活品質的想像。我們建議將所得替代率作為「量化指標」,並將理想生活樣貌作為「質化描述」,兩者結合,能讓目標更立體、也更有執行的動力。同時,保守估計壽命是專業規劃的體現,我們寧可多準備,也不願面臨老後資金耗盡的窘境。

💰 第三步:計算退休金總缺口

在明確了起點(當前財務狀況)與終點(退休目標)後,這一步我們要計算兩者之間的距離,也就是「退休金總缺口」。這個數字將是您未來儲蓄與投資計畫的核心依據。

計算缺口的簡化公式如下:

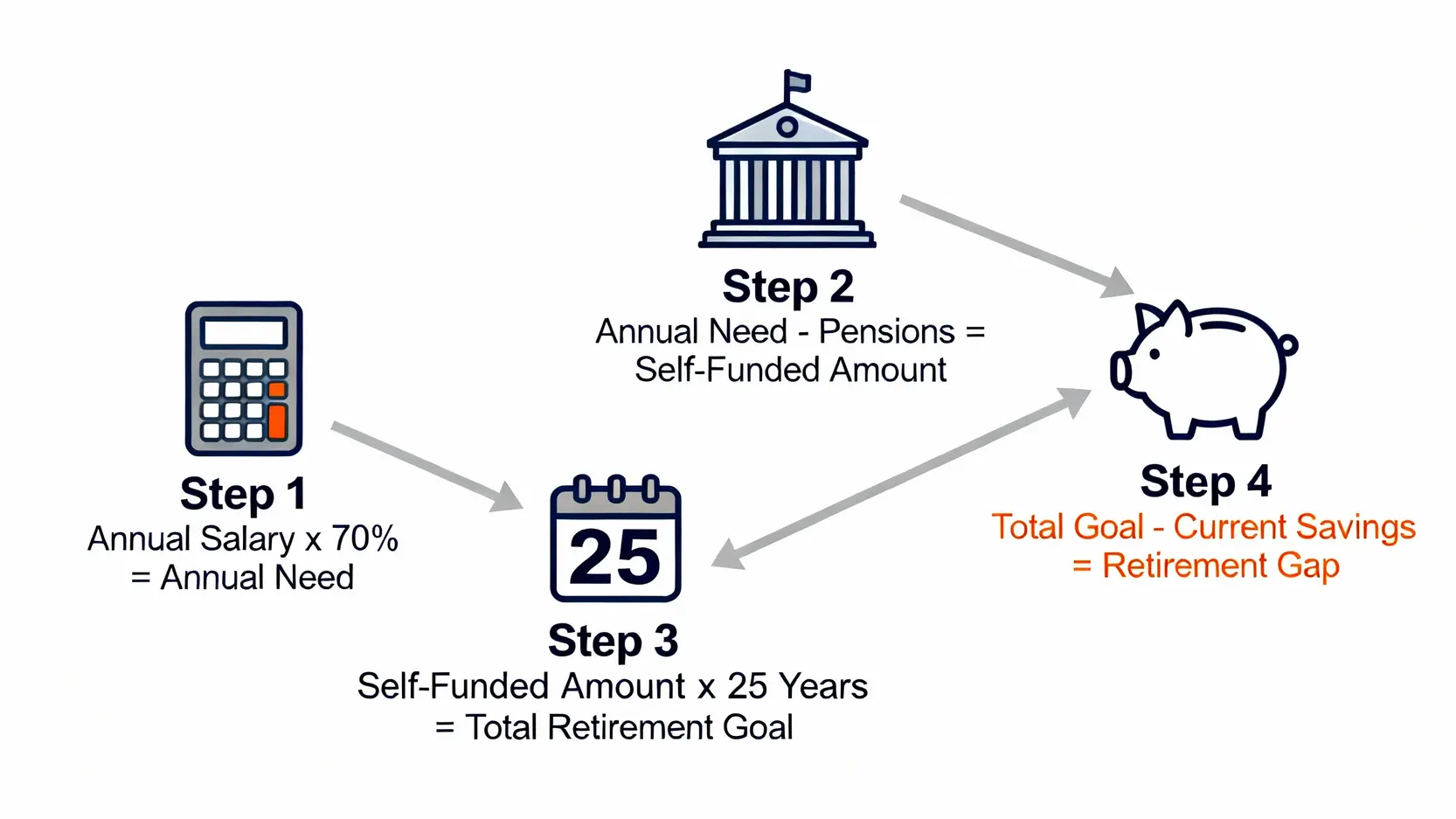

退休金總需求 = [ (退休前年薪 x 所得替代率) – 預估年金收入 ] x 退休年期

退休金總缺口 = 退休金總需求 – 目前已累積的退休資產

其中,「預估年金收入」包括勞保老年給付、勞工退休金(新制/舊制)等社會保險收入。「目前已累積的退休資產」則是您在第一步盤點出的,專門為退休準備的投資與儲蓄。

💡 退休金試算範例:

讓我們以一位虛構的人物「王先生」為例,進行一次完整的試算:

- 個人背景: 王先生今年 40 歲,預計 65 歲退休。

- 財務現況: 退休前年薪 120 萬元,目前已累積 200 萬元的退休投資組合。

- 退休目標: 希望所得替代率達到 70%,並準備退休後 25 年的生活費(活到 90 歲)。

- 預估年金: 經試算,王先生 65 歲退休時,勞保加勞退預計每年可領 40 萬元。

計算步驟:

- 計算退休後每年生活費需求:

1,200,000元 (年薪) x 70% (所得替代率) = 840,000 元 - 計算每年需靠自己準備的金額:

840,000元 (年需) – 400,000元 (年金) = 440,000 元 - 計算退休金總需求(不含通膨):

440,000元 x 25年 = 11,000,000 元 - 計算退休金總缺口:

11,000,000元 (總需求) – 2,000,000元 (已準備) = 9,000,000 元

這個 900 萬就是王先生在未來 25 年(從 40 歲到 65 歲)需要透過儲蓄與投資來補足的金額。平均下來,每年需要準備 36 萬元(900萬 / 25年),每月約 3 萬元。這個計算尚未考慮投資報酬率與通貨膨脹,但它提供了一個非常具體的儲蓄目標。

4% 法則的應用與侷限性分析

4% 法則 (Four Percent Rule) 是另一種估算退休金總額的常用方法。它指出,只要您每年從退休投資組合中提取的金額不超過 4%,這筆錢有很高的機率可以持續供應您 30 年以上的生活開銷。反過來說,您可以將預估的「退休後年開銷」除以 4%(或乘以 25),來得出您需要準備的退休金總額。

應用: 以上述王先生為例,他每年需要自己準備 44 萬元。根據 4% 法則,他需要的退休金總額為:

440,000 / 4% = 11,000,000 元。這個結果與前面的計算相符。

侷限性:

- 基於歷史數據: 4% 法則基於美國市場過去的股債配置回報,但未來市場表現未必能複製過去。

- 忽略市場波動: 若退休初期遇到熊市,持續以 4% 提款可能會加速本金的消耗(順序風險)。

- 低利率環境挑戰: 在 2026 年的低利率環境下,債券的預期回報降低,可能使傳統股債配置的安全性下降。

- 缺乏彈性: 此法則假設每年提款金額固定(或依通膨調整),忽略了現實生活中消費的彈性。

因此,4% 法則應作為一個實用的估算「起點」,而非不可動搖的鐵律。許多專家現在建議採用更保守的 3% 或 3.5% 提領率,或採用更動態的提款策略。

【FM Studio 深度觀點】

計算缺口是整個規劃中最「刺痛」但也是最重要的一步。FM Studio 認為,這個數字的價值不在於製造焦慮,而在於提供一個清晰的「行動指令」。我們建議將這個大目標拆解成年度、甚至月度的儲蓄/投資目標。此外,在評估 4% 法則時,必須結合對當前宏觀經濟環境的理解。在一個預期回報較低的時代,適度提高儲蓄率或考慮更多元化的資產配置,是應對其侷限性的理性策略。

第四步:選擇合適的投資與儲蓄工具

計算出退休金缺口後,接下來的任務就是透過有效的工具來彌補這個缺口。時間是您最好的朋友,「複利效應」是您最強大的武器。選擇與您風險承受能力和投資期限相匹配的工具至關重要。

以下是一些常見的退休金準備工具:

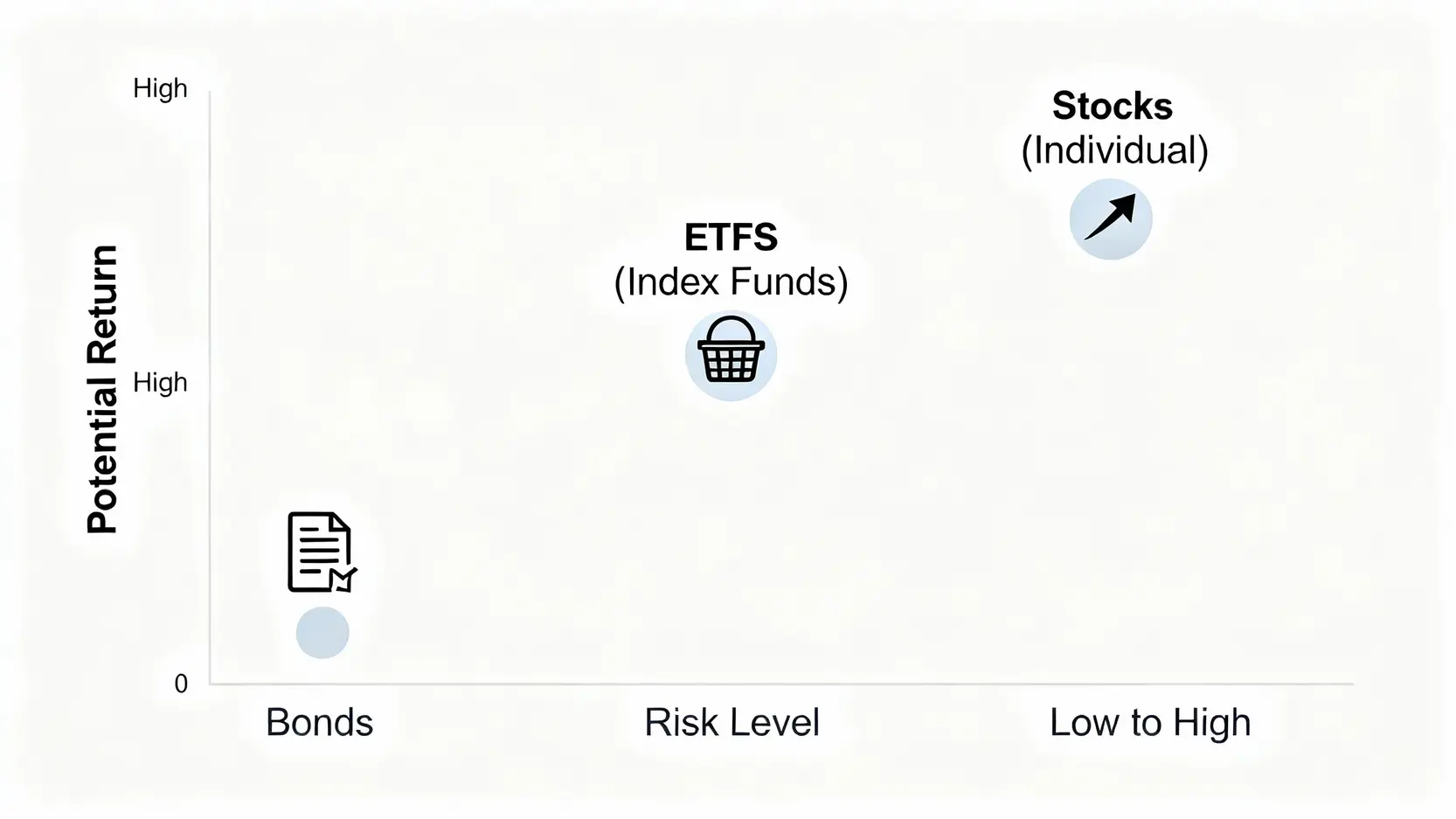

1. 股票 (Stocks):

- 優點: 長期來看具有最高的潛在回報,能有效對抗通貨膨脹。

- 缺點: 波動性高,短期內可能面臨較大虧損風險。

- 適合對象: 距離退休時間長(例如 15 年以上)、風險承受能力較高的投資者。選擇體質健全、具備長期成長潛力的公司是關鍵。

2. 債券 (Bonds):

- 優點: 風險較股票低,能提供穩定的利息收入,在投資組合中扮演穩定器的角色。

- 缺點: 預期回報較低,對利率變動敏感。

- 適合對象: 接近退休年齡、風險承受能力較低的投資者,或用於平衡高風險資產。

3. 指數股票型基金 (ETFs) 與共同基金 (Mutual Funds):

- 優點: 本質是一籃子證券,能以較低成本實現多元化,有效分散單一公司的風險。特別是被動型指數 ETF,如追蹤 S&P 500 或台灣 50 指數的產品,管理費用低廉,適合長期投資。

- 缺點: 仍受整體市場波動影響。

- 適合對象: 所有投資者,特別是希望簡化投資、不想研究個股的族群。這是現代退休金規劃的主流工具。

4. 勞工退休金自願提繳:

- 優點: 享有稅負優惠(自提金額不計入當年度所得課稅),且由政府代為操作,風險較低,有最低收益保證。

- 缺點: 資金流動性受限(原則上需年滿 60 歲才能請領),且投資標的與策略無法自行選擇。

- 適合對象: 希望無腦儲蓄、穩定累積退休金,並想合法節稅的上班族。

根據金融監督管理委員會(金管會)的投資者教育指南,任何投資決策前都應充分了解商品特性與自身風險屬性。建立一個多元化的投資組合,是應對市場不確定性的核心策略。

【FM Studio 深度觀點】

工具的選擇沒有絕對的好壞,只有適不適合。FM Studio 的核心理念是「資產配置優於市場預測」。對於距離退休尚有數十年的年輕族群,我們建議以成長性較高的股票型 ETF 為核心;而隨著年齡增長,應逐步提高債券或現金等防禦性資產的比例。勞退自提則可視為「強制儲蓄」的基石。關鍵在於建立一個符合您生命週期的資產配置模型,並堅持長期紀律性投入,避免因市場短期噪音而頻繁交易。

第五步:定期檢視與調整計畫

退休規劃並非一蹴可幾,它是一個動態的、需要持續關注與調整的過程。市場會變,您的個人情況也會變。因此,定期檢視計畫,確保它仍然與您的目標保持一致,是確保成功的最後一哩路。

建議的檢視頻率與時機:

- 年度檢視 (Annual Review): 至少每年一次,全面審視您的計畫。檢查您的投資組合表現、儲蓄率是否達標,以及您的退休金缺口是否有縮小。

- 重大生活事件 (Major Life Events): 當發生以下事件時,應立即重新評估您的退休計畫:

- 結婚或離婚

- 新生兒誕生

- 轉換工作或大幅加薪/減薪

- 繼承遺產或有大筆意外收入/支出

- 健康狀況出現重大變化

檢視的核心內容:

- 目標一致性: 您對退休生活的期望是否改變?預計退休年齡是否提前或延後?

- 資產配置再平衡 (Rebalancing): 由於不同資產的漲跌幅度不同,您原先設定的股債比例可能會偏離。例如,股市大漲後,股票佔比可能過高,此時需要賣出部分股票、買入債券,讓投資組合回到您預設的風險水準。

- 儲蓄與投資效率: 您的儲蓄率是否可以提高?目前的投資工具是否符合預期表現?是否需要更換費用率更低的 ETF?

- 外部環境變化: 稅法是否有變更?新的退休金政策是否推出?通貨膨脹的趨勢如何?這些都可能影響您的計畫。

【FM Studio 深度觀點】

FM Studio 視「定期檢視」為風險管理的關鍵環節。我們觀察到,許多失敗的財務計畫並非始於錯誤的策略,而是終於「缺乏追蹤與調整」。將年度檢視寫入您的行事曆,將其視為與個人財務長的例行會議。這個過程能幫助您保持紀律,避免情緒化的決策,並確保您的退休大船始終航行在正確的航道上。記住,一個能靈活應變的計畫,遠比一個看似完美卻僵化的計畫,更能帶您抵達理想的彼岸。

結論

退休規劃是一場馬拉松,而非百米短跑。它融合了對自我的了解、對未來的想像、嚴謹的數字計算,以及長期的投資紀律。透過本文提供的五大步驟——評估現況、設定目標、計算缺口、選擇工具、定期檢視——您可以將這個看似艱鉅的任務,拆解成一系列清晰可行的行動方案。請記住,最完美的計畫永遠是「現在就開始執行」的計畫。今天踏出的一小步,都將透過複利的力量,在未來轉化為實現您理想退休生活的巨大能量。若需個人化財務建議,建議諮詢合格的理財顧問。

常見問題 (FAQ)

Q1: 什麼是所得替代率?

A1: 所得替代率是指「退休後每月可支配所得」佔「退休前每月稅後所得」的比例。它是衡量退休生活水準是否能維持的重要指標,一般建議目標為 70% 至 80%。

Q2: 4% 法則在 2026 年還適用嗎?

A2: 4% 法則是一個很好的估算起點,但其基於的歷史數據與市場環境已與今日不同。在當前的低利率與高市場波動環境下,許多專家建議採用更保守的提領率(如 3% – 3.5%),或搭配更具彈性的提款策略,以應對長壽與市場風險。

推薦閱讀: