🎬 本文編輯:FM Studio 內容團隊

FM Studio 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

在 2026 年的當下,當市場的鎂光燈聚焦於 AI、電動車與再生能源等前沿賽道時,談論「石油提煉產品」似乎顯得不合時宜。然而,FM Studio 的內部研究顯示,專業投資機構正悄然重新評估這個被主流論述定義為「夕陽產業」的板塊。這背後,隱藏著截然不同的金融邏輯與價值機會。

本篇深度分析,將徹底摒棄市場上泛濫的「產品科普」與「產業鏈介紹」等常識性資訊,直搗核心,為您揭示金融圈內評估石化巨頭真實價值的黃金鑰匙:煉油毛利 (GRM)。我們將帶您穿透財報的表層迷霧,精準掌握影響台塑化、南亞等龍頭企業股價的核心驅動力,並提供基於 2026 年最新數據的投資風險評估。🧭

石油提煉產品是夕陽產業還是現金牛?從投資者視角重估賽道

💡 壓縮常識:石油產品的終端應用

多數分析文章會花費大量篇幅介紹石油能提煉出汽油、柴油、航空燃油,以及用於製造塑膠的石化基本原料(如乙烯、丙烯)。這些固然是事實,但對投資決策的資訊增量幾乎為零。

我們將這一切壓縮在一張圖表或一個簡單的觀念中:石油提煉產業的本質,是將單一價格的原物料(原油),轉化為數十種不同價格的終端產品。其利潤核心,就在於這「轉化過程」中產生的價差。這,就是我們後續將深入剖析的煉油毛利 (GRM) 的雛形。

📈 為何 2026 年,專業投資者開始重新關注『舊能源』?(宏觀經濟)

FM Studio 觀察到,市場情緒在經歷了 2022-2024 年對科技股的狂熱追捧後,於 2025 年底開始出現微妙轉變。全球經濟在後疫情時代的復甦並非一帆風順,地緣政治衝突常態化、供應鏈重組的成本壓力,使得實體經濟對「穩定」與「現金流」的需求重新抬頭。

石化產業,正是這樣一個典型的「現金牛」產業。儘管長期面臨能源轉型壓力,但在未來 10-15 年,全球經濟對其產品的剛性需求依然龐大。當市場為成長股支付過高溢價時,這些能持續產生穩定現金流、具備高股息特性的「舊能源」股,反而成為了機構法人用以平衡風險、尋求防禦性收益的關鍵配置。💰

⚠️ 本文僅為產業分析,非任何投資建議

在深入分析之前,我們必須強調,金融投資領域的內容受到高度審慎的檢視。本文所有數據與觀點均基於公開資訊與 FM Studio 的產業研究,旨在提供一個專業、深度的分析框架,協助您理解石化產業的運作邏輯。內容不構成任何形式的個人化投資建議,任何金融交易均涉及風險,您應在做出決策前,進行獨立的盡職調查與風險評估。

【FM Studio 深度觀點】市場普遍將石化產業貼上「夕陽產業」的標籤,這是一種基於長期趨勢的宏觀判斷,但往往忽略了中短期內的「價值窪地」機會。在 2026 年,聰明的投資者應區分「長期敘事」與「中期現金流價值」。當一個行業被過度悲觀定價時,其穩定的獲利能力與高股息特性,反而可能提供超越市場平均的「防禦性阿爾法 (Defensive Alpha)」。重估賽道的關鍵,在於找到衡量其真實獲利能力的精準標尺。

煉油毛利 (GRM):戳破財報迷霧的唯一黃金指標

🔍 GRM 是什麼?為何它比『營收』或『純益』更重要?

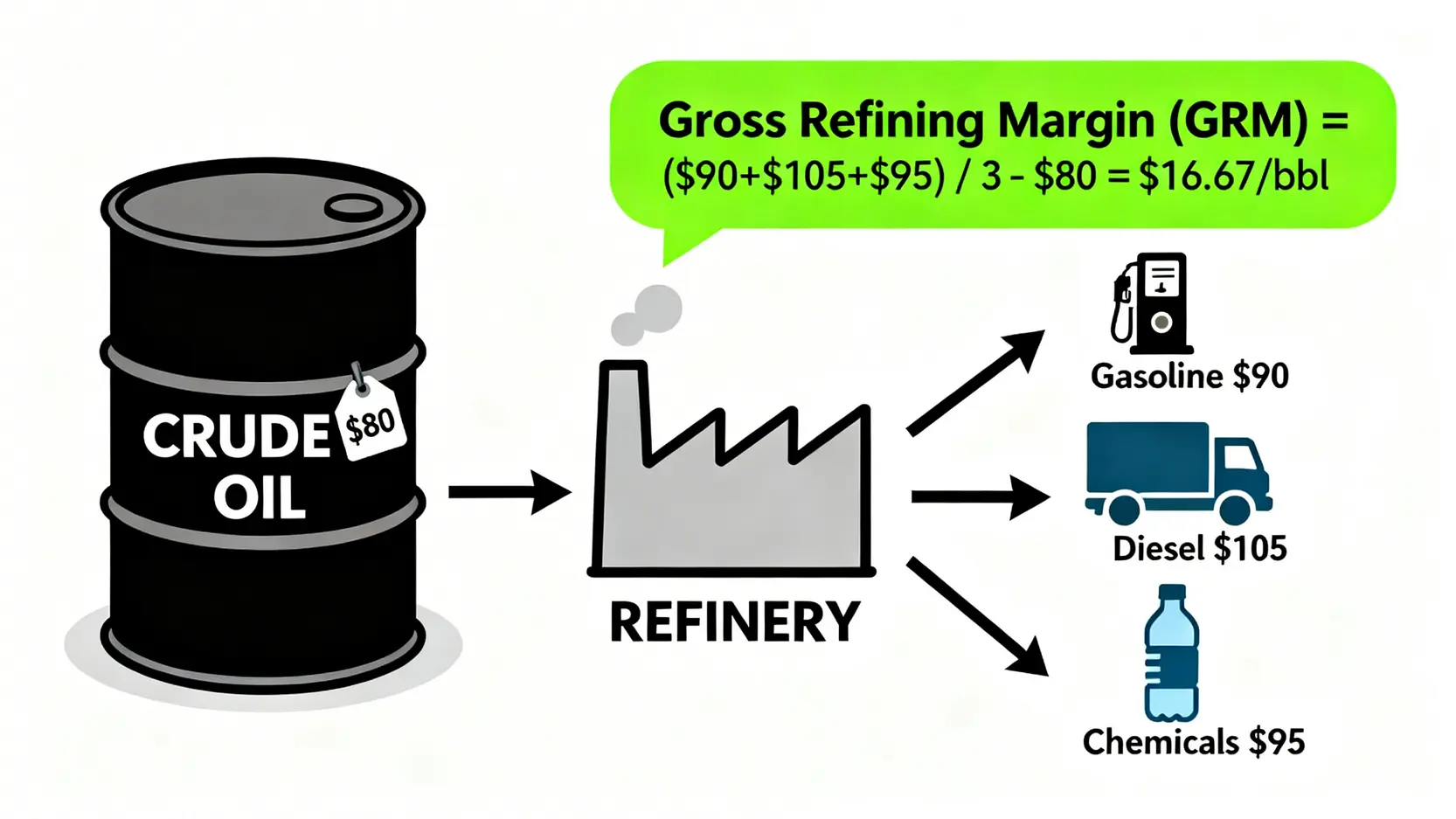

煉油毛利,全名為 Gross Refining Margin,通常以「美元/桶」為單位。它衡量的是煉油廠將一桶原油加工成一系列石油產品後,所能獲得的毛利潤。其基本公式為:

GRM = 總成品油銷售收入 – 原油成本

這個指標之所以被金融圈視為「黃金指標」,原因在於它剝離了兩大干擾項:

- 銷量變動: 一家公司的營收高低,可能只是因為它這個季度賣了更多油,並不代表其「單位獲利能力」增強。

- 庫存損益: 油價劇烈波動會產生庫存跌價或回升利益,這會嚴重扭曲損益表上的「稅後純益」,但這與煉油廠的「核心營運效率」無關。

GRM 就像一台性能測試儀,它只測量煉油廠這部「印鈔機」本身的效率,不受原油價格高低的直接影響。高 GRM 意味著煉油廠能以更優的技術和產品組合,從原油中榨取更多價值。因此,GRM 的趨勢,遠比營收或純益數字,更能預測一家石化公司下一季度的真實盈利表現。📊

🧭 手把手教學:如何從公開資訊中找到一家公司的 GRM 數據

尋找 GRM 數據並不如想像中困難。以台灣石化龍頭台塑石化 (6505) 為例,最直接的來源就是其每季發布的「法人說明會簡報」。

投資者可以前往台塑化的官方網站「投資人關係」專區,下載最新的簡報檔案。在簡報中,公司通常會明確揭露當季的平均煉油毛利(GRM, US$/bbl)。此外,權威的金融資訊提供商如 Bloomberg、Reuters 也會追蹤並公佈區域性的指標 GRM(例如:新加坡複雜煉油毛利),作為行業景氣的參考。

對於專業投資者而言,每季追蹤目標公司的 GRM 數據,並與行業指標進行對比,是評估其營運績效與競爭力的基本功。📈

💡 案例分析:2024 年油價大跌,為何台塑化的 GRM 反而上升?

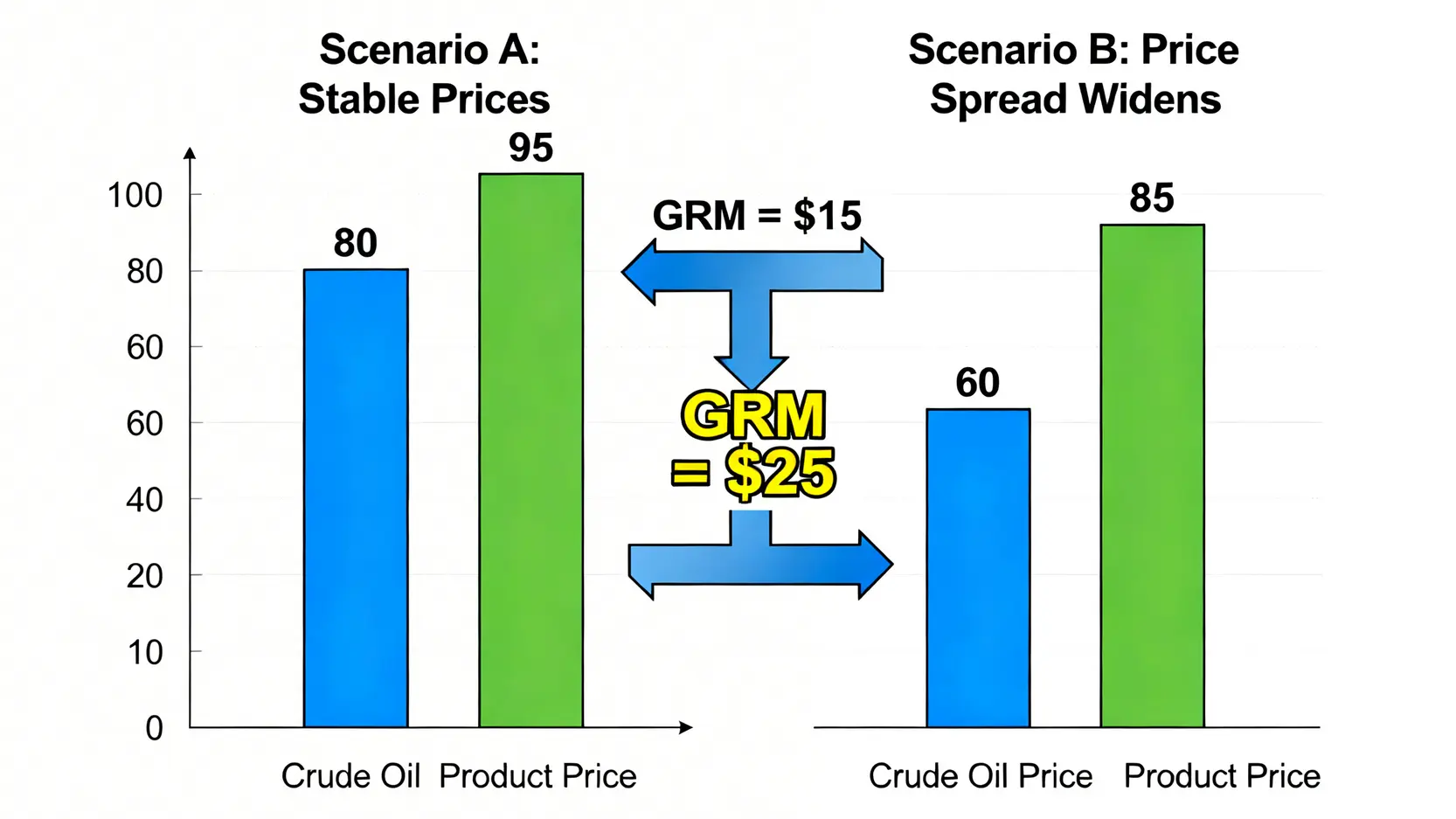

讓我們回顧一個經典案例。2024 年下半年,國際原油價格(以布蘭特原油為例)從高點滑落,許多投資者直觀地認為煉油廠的利潤會受到衝擊。然而,翻開台塑化同期的財報,我們會發現其 GRM 數據反而逆勢走強。

這是為什麼?原因在於,GRM 的驅動因素是「成品油」與「原油」之間的價差,而非原油的絕對價格。

當時,雖然原油價格下跌,但航空燃油、柴油等高價值產品的需求因全球經濟活動復甦而維持強勁,導致其價格下跌速度遠慢於原油。這一「價差擴大」的現象,直接推升了煉油毛利。這完美地解釋了為何單看油價做投資判斷,往往會錯失石化股的真正邏輯。GRM 才是洞察產業利潤週期的核心鑰匙。

【FM Studio 深度觀點】GRM 不僅是一個滯後指標,更是一個領先指標。當分析師觀察到區域指標 GRM(如新加坡 GRM)連續數週或一個月持續上揚時,通常可以預期,該區域的煉油廠在下一季的財報中將會開出亮眼的獲利數字。因此,掌握 GRM 的即時數據與趨勢變化,是專業投資者建立預期、搶先佈局的關鍵。它將投資決策從「猜油價」的賭博,轉變為基於「工業利潤」的精算。

2026 台灣核心石化股估值對決 (數據驅動)

理論的剖析最終需要落實到具體的投資標的上。FM Studio 團隊匯總了截至 2026 年第一季度的最新財務數據,為投資者呈現台灣四家核心石化相關企業的橫向對比。這張表格旨在提供一個數據儀表板,讓您從多維度進行客觀評估。📊

💰 財務指標總覽:營收成長、本益比、殖利率的橫向比較

以下是我們精心整理的數據對比表。請注意,所有數據均基於公開財報與市場資訊,數據來源為各公司官網投資人關係專區與台灣經濟部能源署。

| 公司代號 | 公司簡稱 | 最新股價 (元) | 本益比 (P/E) | 股息殖利率 (%) | Q1’26 營收年增 (YoY) | Q1’26 煉油毛利 (美元/桶) |

|---|---|---|---|---|---|---|

| 6505 | 台塑化 | 85.5 | 12.8 | 4.5% | 3.2% | 11.5 |

| 1303 | 南亞 | 68.2 | 18.5 | 3.8% | -1.5% | N/A |

| 1309 | 台達化 | 22.1 | 25.3 | 2.1% | -5.8% | N/A |

| 1312 | 國喬 | 15.8 | N/A (虧損) | 1.5% | -8.2% | N/A |

📈 GRM 趨勢對比:誰的獲利穩定性更高?

從上表可以清晰看出,台塑化 (6505) 是唯一一家業務核心為大規模煉油的企業,因此只有它會定期公布 GRM。其 2026 年第一季的 GRM 達到 11.5 美元/桶,這是一個相當健康的水平,顯示其核心業務的獲利能力強勁。

相比之下,南亞、台達化、國喬的業務更偏向中下游的石化產品(如塑膠、化纖原料),它們的利潤來源於特定化學品的利差,而非煉油毛利。這也解釋了為何在同期,它們的營收表現出現衰退,且估值(本益比)相對更高或甚至陷入虧損。它們的景氣循環週期與純煉油業務不盡相同。

🧭 分析師結論:哪家公司在 2026 年具備更高的安全邊際?

綜合來看,台塑化展現了更優的投資價值指標。其本益比最低,意味著投資者為獲取每一元的盈利所需付出的股價成本最低。同時,其股息殖利率在四家公司中最高,對於尋求穩定現金流收益的投資者極具吸引力。

最重要的,穩健的 GRM 數據為其未來的盈利和股息發放提供了堅實的基礎。相比之下,其他三家公司面臨著更強的景氣下行壓力,其營運前景的不確定性較高。因此,從「安全邊際」的角度評估,台塑化在 2026 年的宏觀環境下,提供了更清晰的價值支撐。💡

【FM Studio 深度觀點】數據不會說謊。當市場充斥著對「塑化景氣」的悲觀論調時,投資者必須具備拆解業務細項的能力。將「煉油」與「石化」區分開來,是進行精準決策的第一步。表格數據明確顯示,具備煉油核心能力的公司,在本輪景氣週期中展現了更強的抗壓性。投資者應將資金集中於護城河最深、獲利能見度最高的領導企業,而非盲目地「抄底」整個產業板塊。

投資者必修:駕馭石化產業的四大系統性風險

任何投資決策都不能只看光明面。石化產業作為全球經濟的核心板塊,其營運深受宏觀因素影響。FM Studio 為您系統性地梳理了投資者在 2026 年必須高度關注的四大系統性風險,以建立一個完整的決策地圖。⚠️

🌍 風險一:地緣政治如何引爆煉油成本?(中東、俄烏)

石化產業的命脈是原油,而全球超過一半的原油供應來自政治不穩定的地區。2022 年的俄烏戰爭與持續至今的中東緊張局勢,已反覆證明地緣政治風險的破壞力。根據 Reuters 的持續追蹤報導,任何主要產油國的供應中斷,或重要航運路線(如荷姆茲海峽、紅海)的封鎖,都可能在短時間內引爆油價飆升。

對於煉油廠而言,油價的急劇上漲會導致巨大的營運資金壓力,並可能產生庫存跌價損失的風險(若油價在高點買入後迅速回落)。這是投資石化股必須時刻警惕的「黑天鵝」風險。

🌿 風險二:ESG 浪潮下的結構性減產壓力

ESG(環境、社會、公司治理)已從一個投資理念,演變為具備實質約束力的全球性趨勢。各國政府在《巴黎協定》框架下,對碳排放的管制日趨嚴格。這對石化業意味著兩方面的壓力:

- 資本支出增加: 為了符合更嚴格的環保法規,煉油廠必須投入巨額資金進行設備升級、碳捕捉技術研發,這會侵蝕企業的利潤。

- 融資成本提高: 越來越多的國際投資基金將高碳排產業列入投資黑名單,導致石化企業的融資難度與成本上升。

長期來看,ESG 壓力將迫使全球煉油產能進入結構性收縮,這是一股不可逆的長期逆風。

📉 風險三:全球經濟衰退預期對需求的衝擊

石油提煉產品的需求與全球經濟活動高度相關。當全球主要經濟體(如美國、中國、歐元區)的經濟成長放緩甚至陷入衰退時,工業生產、交通運輸、消費活動都會隨之降溫。這將直接導致汽油、柴油、航空燃油及石化原料的需求下滑。

需求萎縮將直接壓縮成品油的價格,進而擠壓煉油毛利 (GRM)。正如美國能源資訊署 (EIA) 的報告所分析,全球宏觀經濟前景是預測未來能源需求的最關鍵變數之一。因此,投資者需密切關注全球 PMI、GDP 增長率等宏觀經濟指標。

⚡ 風險四:替代能源技術的長期顛覆

這是石化產業面臨的最終極、最長期的挑戰。電動車的滲透率持續提升,正逐步侵蝕汽油的需求基本盤;太陽能、風能等再生能源發電成本的快速下降,也在挑戰石化燃料在發電領域的地位;更不用說可生物降解塑膠等新材料技術的發展。

雖然在 2026 年,這些替代技術尚未能完全顛覆現有能源格局,但其長期趨勢是明確的。投資石化產業,本質上是在與這場能源轉型的時間賽跑。投資者必須清楚認知到,這是一個賺取「過渡時期」利潤的賽道,而非一個可以「永久持有」的成長故事。

【FM Studio 深度觀點】風險評估的核心在於「定價」。上述四大風險並非秘密,市場已在一定程度上將其反映於石化股的低本益比估值中。聰明的投資者不會因為存在風險就完全規避,而是會去評估「當前的股價是否已經過度反應了這些風險?」如果答案是肯定的,那麼風險本身就創造了買入的機會。一個完整的投資決策,是在充分理解所有潛在負面因素後,依然能看到清晰價值主張的理性判斷。

總結:給石化產品投資者的 2026 行動清單

經過前述的深度剖析,我們將複雜的產業分析,提煉為一套可供不同類型投資者參考的行動清單與評估框架。這份清單旨在幫助您將知識轉化為策略,在 2026 年的市場環境中,做出更明智的決策。🧭

📊 短期交易者應關注的指標:GRM 利差與原油庫存

對於週期操作或短期交易者而言,關注的焦點應放在催化劑 (Catalyst) 上。

- 追蹤指標 GRM: 每週關注新加坡複雜煉油毛利等公開指標的變化。當 GRM 出現連續數週的顯著上漲,通常預示著煉油廠的季度盈利將優於預期,可能成為股價上漲的短期催化劑。

- 監測原油庫存數據: 每週三由美國 EIA 公布的原油庫存數據是市場情緒的風向標。庫存意外大幅下降,通常意味著需求強勁,利好成品油價格與 GRM。

🏛️ 長期價值投資者應評估的護城河:技術專利與規模效應

對於以股息收益和長期持有為目標的價值投資者,關注點則應放在企業的內在競爭優勢,即「護城河」。

- 規模效應 (Scale): 煉油是重資產行業,規模越大,單位生產成本、採購成本和運輸成本就越低。台塑化作為亞洲頂級的煉油廠之一,其巨大的規模本身就是一道難以逾越的護城河。

- 技術與一體化佈局: 評估一家公司是否擁有將原油煉製為高附加價值化學品(如特用化學品)的先進技術。從煉油到下游石化產品的垂直整合能力,能有效平滑不同產品線的景氣波動,提升整體營運的穩定性。

💰 最終建議:如何將石化股納入你的多元化資產配置?

FM Studio 認為,在 2026 年,石化股在投資組合中扮演的角色,不應是追求高成長的「衝鋒隊」,而應是提供穩定現金流與通膨對沖能力的「壓艙石」。

建議投資者將其視為整體資產配置中的一環,佔比不宜過高(例如 5-10%),用以平衡科技股與成長股的波動性。其相對較高的股息殖利率,可以在市場震盪時提供穩定的現金回報,降低整個投資組合的波動率。這是一種成熟且務實的配置策略。

【FM Studio 深度觀點】最終的行動指南,是將分析框架與個人投資目標相結合。沒有一體適用的完美策略。短期交易者應將 GRM 視為交易信號,而長期投資者則應將低估值與高股息視為建倉的安全邊際。將石化股納入投資組合的意義,在於利用其與新興產業的「低相關性」,來優化整體的風險回報結構。這正是專業資產配置的核心精髓。

結論與投資觀提醒

總結而言,2026 年的石油提煉產品產業,是一個充滿偏見與機會的賽道。拋棄「夕陽產業」的標籤,回歸到「現金牛」的本質,並利用「煉油毛利 GRM」這一黃金指標,投資者才能穿透市場噪音,做出基於數據的理性決策。

台塑化等龍頭企業憑藉其規模與技術優勢,在當前環境下展現出相對穩健的投資價值。然而,地緣政治、ESG 轉型等系統性風險依然存在,投資者應將其作為多元化資產配置的一部分,而非全部賭注。保持警覺,動態評估,方能行穩致遠。

常見問題 (FAQ)

Q1: 煉油毛利 (GRM) 會不會變成負數?

理論上可能,但極為罕見。當成品油價格崩盤,而原油價格維持高位時,GRM 可能會短暫轉負。這種情況通常發生在極端的經濟危機期間,如 2008 年金融海嘯的某些階段。但對一個有效率的煉油廠來說,長期負 GRM 是不可持續的,意味著煉一桶虧一桶,工廠會選擇減產或停產。

Q2: 除了台塑化,台灣還有其他值得關注的石化股嗎?

如本文分析,南亞、台聚、亞聚等公司專注於不同的石化產品鏈,其景氣週期與 GRM 不完全同步。投資者需獨立研究其主要產品的「利差」變化。例如,關注塑膠原料乙烯、丙烯與上游原料輕油 (Naphtha) 之間的價差,是判斷其獲利能力的關鍵。

Q3: 投資石化股算是價值投資嗎?

是的,如果滿足特定條件。價值投資的核心是「以低於其內在價值的價格買入」。當市場因過度擔憂長期能源轉型而給予石化股極低的估值(如低本益比、高股息率),而該公司在未來數年仍能產生強勁且穩定的現金流時,這種投資便符合價值投資的原則。

Q4: 中國的煉油產能擴張,會對台灣廠商造成威脅嗎?

這是一個持續存在的競爭壓力。中國近年來大幅擴張煉油與石化產能,確實對區域市場的供給和價格構成壓力。然而,台灣的龍頭企業如台塑化,其優勢在於更高的營運效率、更靈活的全球市場佈局,以及在特定高階化學品上的技術壁壘。競爭始終存在,關鍵在於企業能否維持其成本與技術上的領先地位。

⚠️ 投資風險提示

本文內容所提及之金融商品與市場分析,僅作為教育與參考目的,不應被視為任何形式的財務建議、推薦或誘因。金融市場存在固有風險,過往績效不代表未來回報。任何投資決策都可能導致本金虧損,讀者應在充分了解相關風險後,基於自身狀況與判斷,獨立做出決定。FM Studio 對於讀者依據本文資訊所進行的任何投資行為,不承擔任何法律責任。