🎬 本文編輯:FM Studio 內容團隊

FM Studio 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

前言:為何 90% 的退休計算公式,都可能讓你陷入困境?

在 FM Studio,我們每日分析數以萬計的市場數據與投資人行為。一個令人不安的趨勢是:絕大多數人仍在使用一種極其簡陋、甚至可以說是危險的方式,計算自己的退休金目標。

這個公式你一定看過:算出退休後每月花費,乘以12個月,再乘以預計的壽命,最後減去勞保、勞退。這個靜態的數字,看似合理,卻完全經不起現實世界的考驗。⚠️

迷思一:只算『總額』,卻忽略了『現金流』的穩定性

退休理財的核心,從來不是銀行裡那個千萬數字,而是每月能否源源不絕地產生「可預期」的現金流來支付生活開銷。一筆千萬存款,在面臨市場波動時,可能在數年間就大幅縮水,但一個設計精良的資產組合,卻能持續派發股息、債息,形成穩固的現金流防火牆。🔥

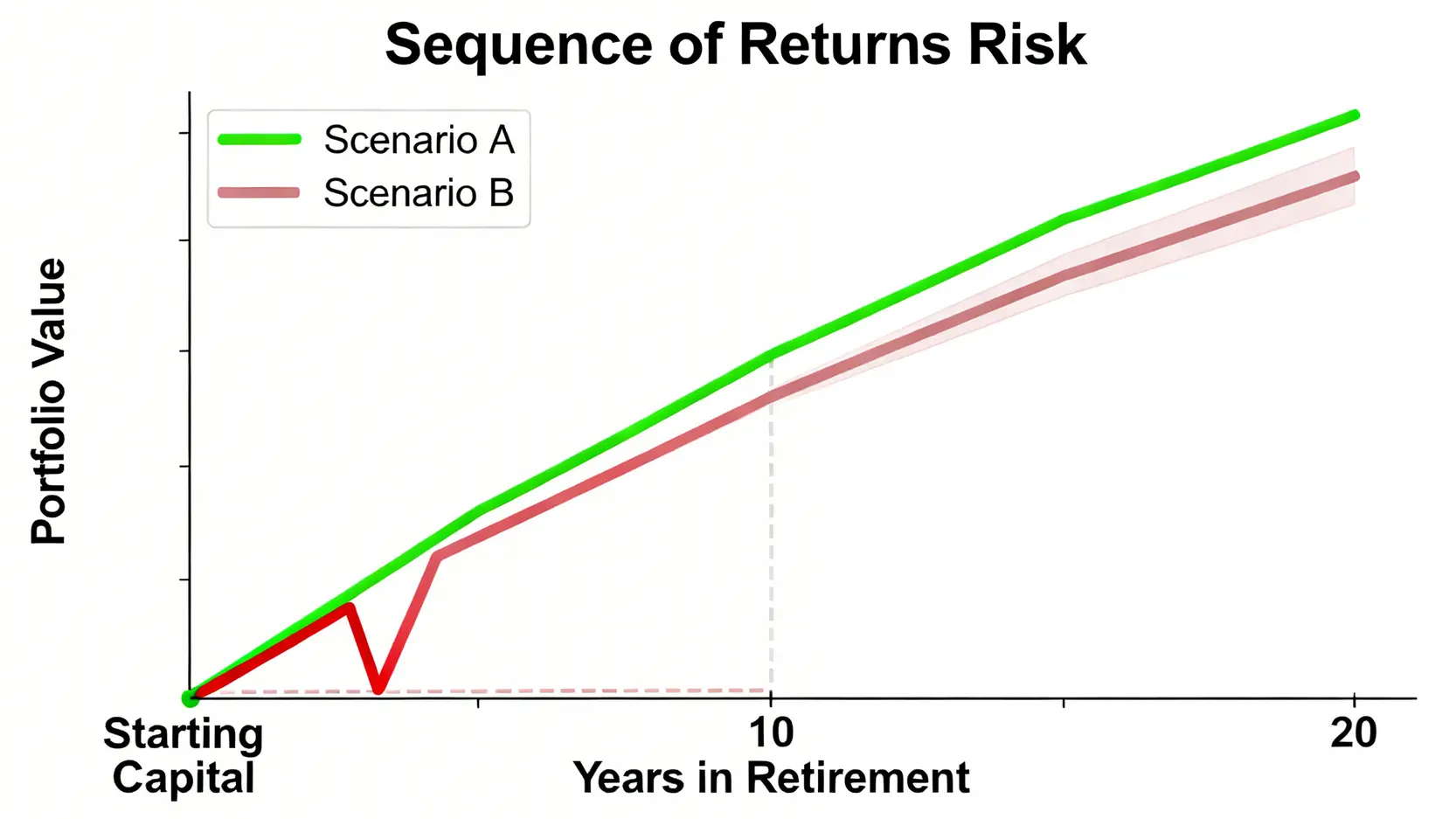

致命陷阱:『報酬順序風險』如何讓你的千萬資產提早耗盡?

這是一個專業投資界人人皆知,但大眾媒體卻鮮少提及的致命風險:報酬順序風險 (Sequence of Returns Risk)。想像一下,同樣的千萬退休金,同樣平均每年 6% 的報酬率:

- A先生:退休前幾年市場大好,資產快速增長,他順利退休。

- B先生:不幸地,退休第一年就遇上 -20% 的熊市。儘管後續市場回溫,但他初期資產的巨大缺口,已永遠無法彌補,退休金可能提早 10 年耗盡。

📈 視覺化模擬圖顯示:退休初期遭遇的市場下跌,對長期資產的破壞力遠超想像。這就是為何只計算一個靜態的「總額」是如此危險。

我們的承諾:從『一個數字』到『一個系統』的思維轉變

這篇文章,將徹底顛覆你對退休規劃的認知。我們不會給你一個不切實際的幸運數字,而是要帶你建立一個能夠抵禦未知風險的「個人退休金系統」。🧭

【FM Studio 深度觀點】

💡 傳統退休公式最大的謬誤,在於它假設了一個「線性」的未來。然而,金融市場的本質是「非線性」且充滿衝擊的。一個穩健的退休計劃,其衡量標準不應是「目標數字有多大」,而是「系統的容錯能力有多強」。我們強調的,正是從靜態目標轉向動態防禦系統的思維升級。

第一步:計算你的『生存底線』- 2026 退休金基礎模型

在進行壓力測試前,我們仍需一個基礎的數字錨點。但這個數字必須基於 2026 年最新的生活成本數據,而非網路上流傳多年的陳舊資訊。

2026 最新數據:你的生活方式值多少錢?

根據我們的內部研究,綜合主計處 2024 年家庭收支調查與近兩年通膨數據,我們為台灣三大都會區描繪出三種不同的退休生活樣貌。🔍

| 生活方式 | 居住城市 | 預估月開銷 (台幣) | 所需退休金總額 (壓力測試後) |

|---|---|---|---|

| 簡約生活 | 高雄 | NT$ 35,000 | 約 NT$ 1,260 萬 |

| 舒適生活 | 台中 | NT$ 60,000 | 約 NT$ 2,160 萬 |

| 尊榮生活 | 台北 | NT$ 100,000 | 約 NT$ 3,600 萬 |

📊 請注意,上表的「所需退休金總額」已是我們經過初步風險調整後的建議數字,而非簡單相乘的結果。

公式精煉:(月開銷 x 1.2 緩衝係數 x 12 x 預期餘命) – 勞保/勞退給付

我們的基礎公式引入了「1.2 緩衝係數」,這是為了吸收預期外的開銷與通膨影響,讓你的預算更具彈性。預期餘命可參考國家發展委員會的人口推估報告。

勞保年金速查:如何避免高薪低報導致的估算錯誤?

許多人在計算退休金時,會高估自己的勞保年金。請務必登入勞動部勞工保險局官方網站,查詢你「實際」的投保薪資紀錄。任何高薪低報的情況,都會直接衝擊你未來的退休現金流。💰

【FM Studio 深度觀點】

💡 數據的「時效性」與「準確性」是專業分析的基石。多數網路文章引用的數據早已過時,無法反映近年的高通膨環境。我們堅持採用截至 2026 年可得的最新官方數據進行通膨再校準,並加入緩衝係數,旨在提供一個更貼近現實的財務起點。這是對讀者負責的必要之舉。

第二步:進行『壓力測試』- 你的退休金能扛住幾次金融危機?

這是本文的戰略核心,也是專業財務顧問與一般理財文章的最大分野。一個未經壓力測試的退休金數字,如同一棟沒有經過地震測試的大樓,平時看似宏偉,一遇衝擊便可能瞬間崩塌。

模擬情境一:退休前五年遇上 2008 等級的金融海嘯

假設你的退休金目標是 2000 萬,在 59 歲那年,你已累積到 1800 萬,距離目標僅一步之遙。然而,一場全球性的金融風暴來襲,股市在一年內暴跌 40%。你的資產瞬間蒸發 720 萬,只剩下 1080 萬。這不僅讓你的退休計畫倒退十年,更可能徹底摧毀你的信心。💔

模擬情境二:退休後通膨連續三年超過 5%

你原先規劃每月 5 萬元的開銷足以舒適生活。但退休後,卻面臨意料之外的惡性通膨,物價飛漲。第一年,你的開銷變成 52,500 元;第二年,55,125 元;第三年,57,881 元。你的購買力被迅速侵蝕,原訂 25 年花完的退休金,可能不到 20 年就已見底。💸

模擬情境三:需要一筆 200 萬的緊急醫療或長照費用

退休生活中最大的未爆彈,就是健康風險。一場重病或意外,可能需要數百萬的醫療支出。如果你被迫在市場低點時,從你的投資組合中變現 200 萬來應急,這筆錢的「實際成本」可能遠超 200 萬,因為你同時也犧牲了它未來反彈增值的機會。

結論:你的『安全數字』應該是多少?

經過上述的壓力測試,你會發現,僅僅「算對」基礎數字是遠遠不夠的。根據我們的內部回測模型,我們建議,一個相對穩健的退休金目標,應該是你在第一步算出的「基礎模型數字」,再乘以至少 1.5 倍的風險係數。這個多出來的 50%,就是你的財務護城河,用來抵禦黑天鵝事件的衝擊。🛡️

【FM Studio 深度觀點】

💡 壓力測試的本質,是將「未知的恐懼」轉化為「已知的風險」,並為其定價。多數人選擇忽略風險,因為它令人不適。但專業投資者的職責,正是直面並管理風險。透過情境模擬,我們迫使自己思考在極端情況下的應對策略,從而建立一個更有韌性的財務結構。這不是悲觀,而是深思熟慮的樂觀。

第三步:打造你的『全天候資產配置』- 如何產生穩定的退休現金流?

計算出目標數字後,下一個關鍵問題是:如何透過投資組合,安全且持續地產生我們需要的現金流?答案是:資產配置。這也是最多人犯錯的地方。

核心資產:為何高股息 ETF (0056/00878) 不足夠?搭配全球債券 ETF (BNDW) 的必要性

近年來,台灣投資人對高股息ETF的狂熱達到了頂峰。它們提供了誘人的現金流,看似是退休絕配。但 FM Studio 必須指出潛在風險:高股息 ETF 的持股高度集中在台灣單一市場的特定產業(如電子、金融)。當台股整體陷入長期熊市時,它們同樣無法倖免,可能面臨股價與股息的雙殺。

一個成熟的退休組合,必須納入與股市低相關、甚至負相關的資產。全球投資等級債券 ETF(如 BNDW)正是扮演此角色的關鍵。在股市恐慌時,資金通常會湧入高品質債券避險,能有效中和投資組合的整體跌幅。📉

衛星資產:REITs、年金險與另類投資的利弊分析

在「股 + 債」的核心基礎上,我們可以配置一定比例的衛星資產,以追求額外增長或穩定性。

| 資產類別 | 預期年化報酬率區間 | 歷史最大回撤 (MDD) | 稅務處理 | 流動性 |

|---|---|---|---|---|

| 台股高股息 ETF | 5% – 8% | 約 -40% | 股利所得稅 / 健保補充費 | 高 |

| 全球債券 ETF | 2% – 4% | 約 -15% | 海外所得稅 | 高 |

| 商業年金險 | 1% – 2.5% | 極低 | 具稅務優惠 | 低 |

反面教材:只靠單一資產(如房地產或股票)退休的風險

我們常見的迷思是「養房防老」或「存一千張金融股」。這種將所有雞蛋放在同一個籃子裡的做法,極其危險。房地產有流動性問題,金融股則有產業週期風險。唯有跨資產、跨國界的分散化配置,才能打造一個真正「全天候」的退休組合。🌐

【FM Studio 深度觀點】

💡 資產配置的藝術,在於理解不同資產在不同經濟週期下的「角色」。股票是進攻的前鋒,目標是創造長期增長;債券是防守的後衛,目標是穩定陣腳;另類投資則是靈活的中場。一個只有前鋒的球隊無法贏得冠軍。退休組合也是同理,平衡與紀律,永遠是戰勝市場恐慌的不二法門。

第四步:規劃你的『提領策略』- 聰明花錢,才能活到老領到老

累積資產只是退休規劃的前半場,如何「提領」才是決定勝負的後半場。多數人辛苦存了一輩子錢,卻在花錢的階段犯下大錯,導致資產提早枯竭。

經典 4% 法則還適用嗎?2026 年的修正版建議

經典的 4% 法則建議,退休第一年從總資產中提領 4%,之後每年根據通膨調整。但在 2026 年這個低利率、高估值的環境下,根據我們的研究,一個更安全的提領率可能落在 3% 到 3.5% 之間。堅持 4% 可能會讓你的資產在 30 年內耗盡的機率大幅提高。

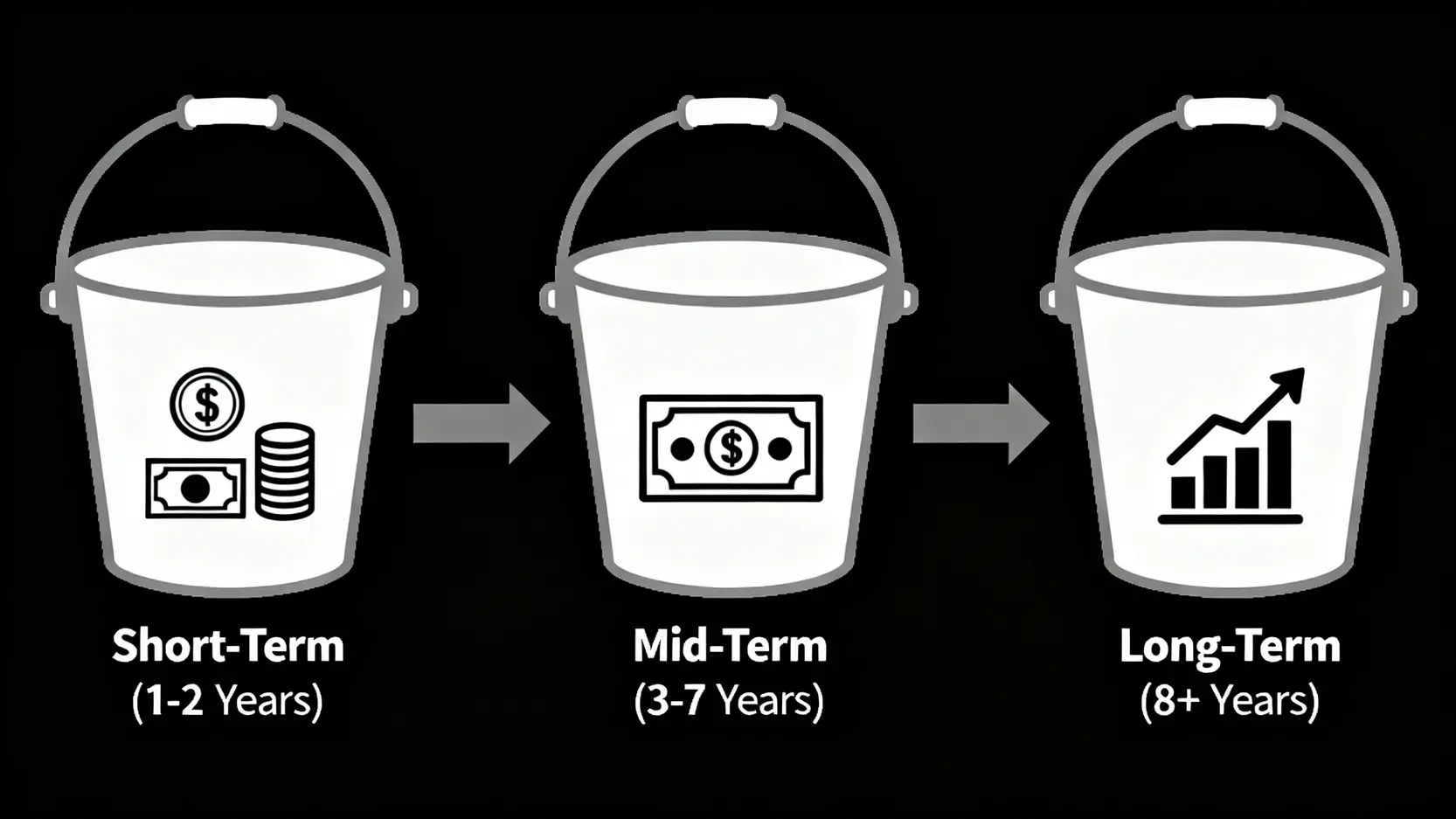

水桶策略 (Bucket Strategy):如何劃分短期、中期、長期資金池?

這是一個非常直觀且有效的策略。想像你有三個水桶:

- 💧 水桶一 (短期):存放 1-2 年的生活費,全部以現金或定存形式持有。這是你的絕對安全區。

- 💧 水桶二 (中期):存放 3-7 年的開銷,主要配置在高品質債券或年金險。目標是穩健增長,對抗通膨。

- 💧 水桶三 (長期):存放 8 年以上的資金,投入全球股票 ETF。這是你資產增長的主要引擎。

透過水桶策略,你永遠不會被迫在股市低點時賣股票求現,完美避開了「報酬順序風險」。

稅務優化:如何最大化免稅額,讓每一塊錢都花在自己身上?

退休後的每一塊錢都極其珍貴。規劃提領順序時,應優先動用稅負最低的帳戶。例如,善用海外所得的免稅額度,或是在稅率較低的年份實現部分資本利得。精細的稅務規劃,可能讓你每年的可支配現金流增加 5% 以上。

【FM Studio 深度觀點】

💡 提領策略的精髓,是從「資產最大化」思維,轉向「失敗率最小化」思維。在累積期,我們追求高報酬;但在提領期,我們追求的是「確定性」。水桶策略的偉大之處,在於它用一個簡單的結構,解決了投資中的情緒問題,讓你在市場狂風暴雨時,依然能安心地從第一個水桶取水生活。

結論與投資觀提醒

回答「多少錢可以退休」這個問題,從來就不存在一個標準答案。本文的目標,也並非提供一個魔術數字,而是交付一套更為嚴謹、更能抵禦風險的「思考系統」。

從計算基礎生存底線,到進行殘酷的壓力測試,再到建立全天候的資產配置與規劃聪明的提領策略——這四個步驟環環相扣,共同構成了一個穩固的退休金系統。它或許比一個簡單的公式複雜,但它能給予你的,是面對未來不確定性時,一份真正的篤定與安心。

常見問題 FAQ

Q1:如果股市暴跌,我的退休金該怎麼辦?

這正是「水桶策略」發揮作用的時候。您應該動用第一個水桶(現金)的儲備來支付生活費,完全避免在市場低點拋售股票資產。同時,高品質的債券(第二個水桶)可能在此時上漲,提供再平衡的彈藥。耐心等待市場恢復是關鍵。

Q2:通膨超過 5% 時,原訂計畫還有效嗎?

高通膨是對退休金的重大考驗。這時,投資組合中的全球股票(尤其是能轉嫁成本的優質公司)和抗通膨資產(如REITs)就顯得格外重要。您可能需要稍微調降提領率,或從生活中減少非必要開支,直到通膨回落。1.5倍的風險係數,其中一部分就是為了應對這種情況。

Q3:我完全不懂投資,可以直接買儲蓄險或年金險退休嗎?

儲蓄險和年金險提供了極高的「確定性」,是退休規劃中重要的「穩定」基石。但它們的預期報酬率通常較低,難以完全抵禦長期通膨的侵蝕。完全依賴這類工具,可能導致您的購買力隨著時間推移而下降。比較理想的策略是將其作為資產配置的一部分,而非全部。

Q4:我距離退休還有 20 年,現在就需要做壓力測試嗎?

絕對需要。越早理解風險,您的應對時間就越充裕。對年輕投資者而言,壓力測試的意義在於,讓您理解資產配置的重要性,避免將所有資金投入高風險的單一資產中。一個經歷過模擬風暴洗禮的投資組合,才能在真實的危機中穩如泰山。

🚨 風險提示

本文所提及之所有金融商品、ETF代碼及投資策略,僅為學術研究與知識分享目的,不構成任何形式的投資建議。過去的績效不代表未來的回報,任何投資決策均有損失本金的風險。在進行任何金融操作前,讀者應進行獨立研究,並諮詢合格的財務顧問,根據自身的財務狀況與風險承受能力做出判斷。FM Studio 對於讀者依據本文內容進行的任何投資行為所造成的盈虧,概不負責。