🎬 本文編輯:FM Studio 內容團隊

FM Studio 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

進入 2026 年,全球金融市場正經歷一場深刻的結構性變革。過去被奉為圭臬的傳統退休理財智慧,正面臨著前所未有的挑戰。根據我們的內部研究顯示,許多已累積一定資產、準備邁向退休生活的中產階級,內心深處的焦慮感不減反增。他們的核心問題不再是「如何存錢」,而是「在高通膨時代,我的錢會不會越活越薄?」

FM Studio 觀察到,市場上充斥著關於「累積資產」的討論,卻鮮少有人深入探討退休後「提領與保值」這一更為關鍵的議題。本文將徹底避開老生常談,直接切入核心痛點:如何對您現有的退休金進行一次徹底的「壓力測試」,確保它能安然度過未來數十年的市場波動與通膨侵蝕。🧭

破除迷思:為何你熟悉的「4% 法則」在 2026 年可能是個財務陷阱?

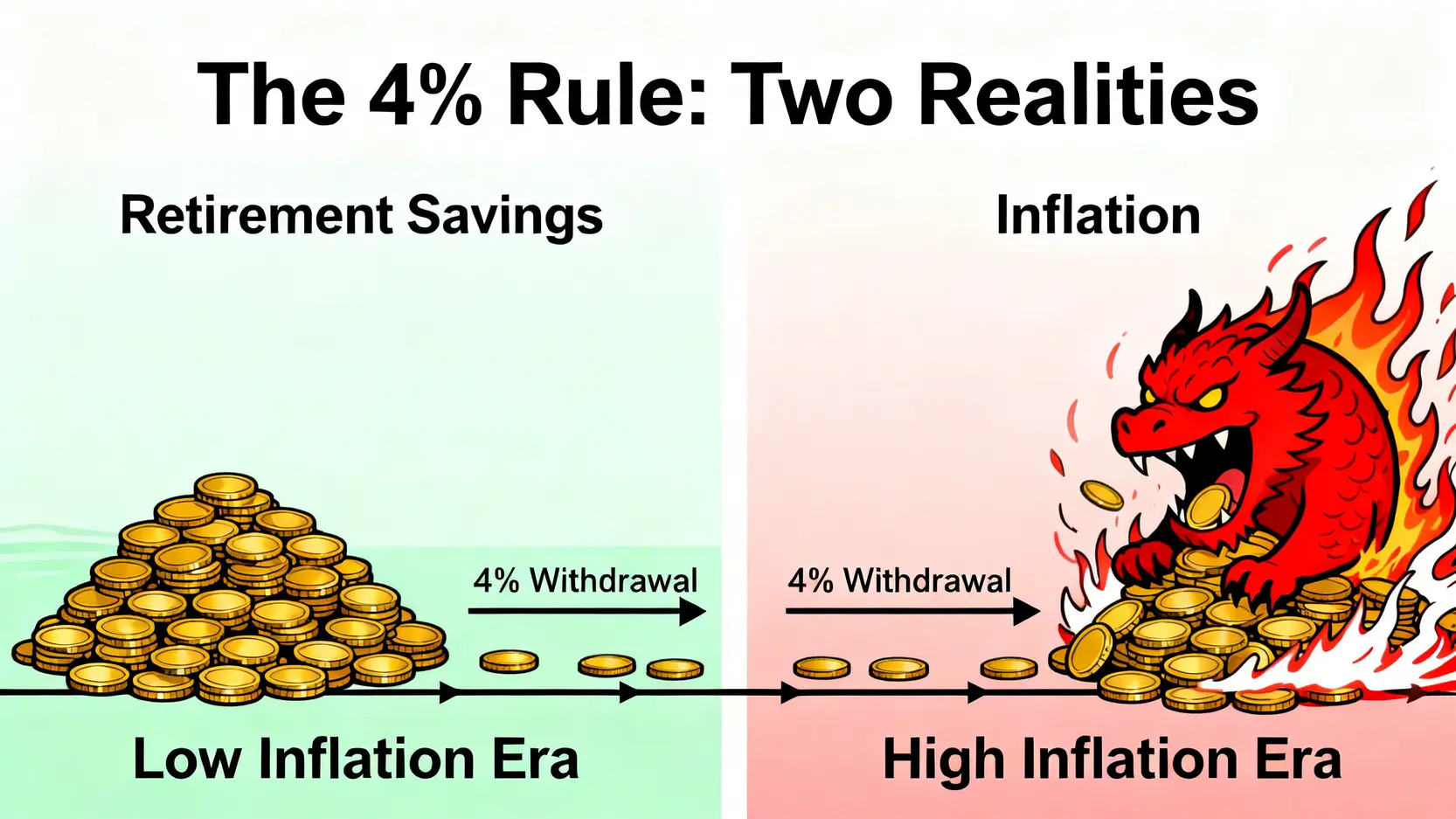

長久以來,退休金規劃的討論總是圍繞著一個神奇的數字——「4%」。然而,這個誕生於上個世紀的法則,在 2026 年的經濟環境下,可能正引導您的財務計畫走向一條危險的路徑。⚠️

💡 4% 法則的起源:一個低通膨時代的美好假設

所謂的 4% 法則,源自 1994 年由財務顧問 William Bengen 提出的 Trinity Study。研究結論指出,只要您每年從退休投資組合中提領不超過 4% 的本金(並根據通膨逐年調整),那麼這筆資產有極高機率能支應您 30 年以上的退休生活。

這個研究的背景,是 20 世紀末美國相對穩定的低通膨環境。然而,時空背景的轉換,是我們必須正視的嚴酷現實。

📊 數據警訊:當通膨率超過 3%,你的退休金正在加速燃燒

讓我們將目光拉回台灣。根據行政院主計總處公布的數據,2023 年至 2025 年的平均消費者物價指數(CPI)年增率持續在 2.5% 至 3% 區間徘徊。這數字徹底顛覆了 4% 法則賴以生存的低通膨假設。

當通膨猛獸甦醒,您每年提取的 4% 購買力將被大幅削弱。為了維持相同的生活品質,您可能被迫提高提領率,這將直接導致您的退休金本金以超乎預期的速度消耗殆盡。🔥

🔍 【專家觀點】來自倫敦金融城的警告:序列回報風險 (Sequence of Returns Risk) 的致命打擊

一位倫敦資深資產管理專家曾對我們表示:「在今天的高通膨環境下,還堅守固定的 4% 提領率,這就像在熱帶氣候中,還穿著南極探險的雪衣。」這個比喻精準地指出了問題的核心。

更致命的是「序列回報風險」。如果您在退休初期就不幸遭遇市場空頭(如 2022 年的股災),同時又維持 4% 的固定提領,您的資產將在虧損的狀態下被強制賣出。這種「賣在低點」的行為,會對您的退休金造成永久性、不可逆的傷害,大幅縮短其壽命。

【FM Studio 深度觀點】

我們認為,4% 法則最大的謬誤在於其「靜態思維」。它假設了一個平滑、可預測的金融世界。然而,2026 年的現實是:高通膨、市場高波動已成為新常態。退休財務規劃者必須從一個僵化的「規則追隨者」,轉變為一個動態的「風險管理者」。與其問「我每年能領多少?」,更關鍵的問題應該是「我的提領策略,能否應對不同市場情境的壓力?」

第一步:精準校正你的退休財務儀表板 (Dashboard)

在建立任何防禦策略之前,我們必須先對自身的財務狀況有如儀表板般清晰的認知。許多人的退休規劃之所以失敗,源於對「支出」與「成本」的嚴重低估。💰

📈 重新定義「必要支出」:不僅是食衣住行,更要納入醫療通膨

傳統的退休預算常常只估算基本的食衣住行育樂。但在 2026 年,一個更兇猛的開銷巨獸正悄然逼近——醫療保健費用。

根據台灣衛生福利部的最新統計,近五年的「平均每人醫療保健支出」年增率已攀升至 4% 以上,這個數字甚至高於同期的 CPI。這意味著,您的醫療開銷成長速度,比日常消費品更快!在您的退休預算中,必須為此類「超級通膨」項目預留足夠的緩衝空間。

🧭 你的隱形敵人:管理費如何每年吃掉你 1% 的退休金

許多投資者在計算預期報酬時,往往忽略了一個持續侵蝕資產的隱形殺手:投資工具的總費用率(TER, Total Expense Ratio)。看似微不足道的 1% 或 1.5% 年費,在長達 20、30 年的退休期間,將會累積成一筆驚人的數目。

FM Studio 為您製作了以下的精算表,讓您一目了然費用對千萬退休金的長期影響:

| 基金/ETF 類型 | 年總費用率 (TER) | 30 年後累積總費用 | 30 年後最終資產價值 (假設年化報酬 6%) | 與低成本 ETF 的差距 |

|---|---|---|---|---|

| 台灣主動式高股息基金 | 1.8% | 約 480 萬 | 約 3,650 萬 | -1,350 萬 |

| 熱門高股息 ETF | 0.6% | 約 185 萬 | 約 4,815 萬 | -185 萬 |

| 低成本市值型 ETF (如 0050) | 0.35% | 約 110 萬 | 約 5,000 萬 | 基準 |

📝 實戰演練:計算你的真實退休提領率

了解所有變數後,我們可以計算出一個更貼近現實的「個人化提領率」。公式如下:

真實提領率 = (年度總支出 + 年度總投資成本) / 總退休資產

舉例來說,若您年支出 60 萬,持有 1500 萬資產,投資組合總費用為 0.8%(12 萬),您的真實提領率是 (60+12) / 1500 = 4.8%,這已經進入了危險區間!我們建議讀者下載我們的 Excel 預算範本,進行一次全面的財務健檢。

【FM Studio 深度觀點】

儀表板的精準度,決定了您航向的準確性。我們強調,退休財務規劃必須超越傳統的「記帳」,進入「成本會計」的層次。將「投資費用」與「醫療通膨」視為和房租、伙食同等重要的「剛性支出」,是建立務實財務計畫的第一性原理。唯有誠實面對所有可見與隱性的成本,您才能真正掌握自己財務的控制權。📊

第二步:建構適應 2026 市場的「全天候資產配置」

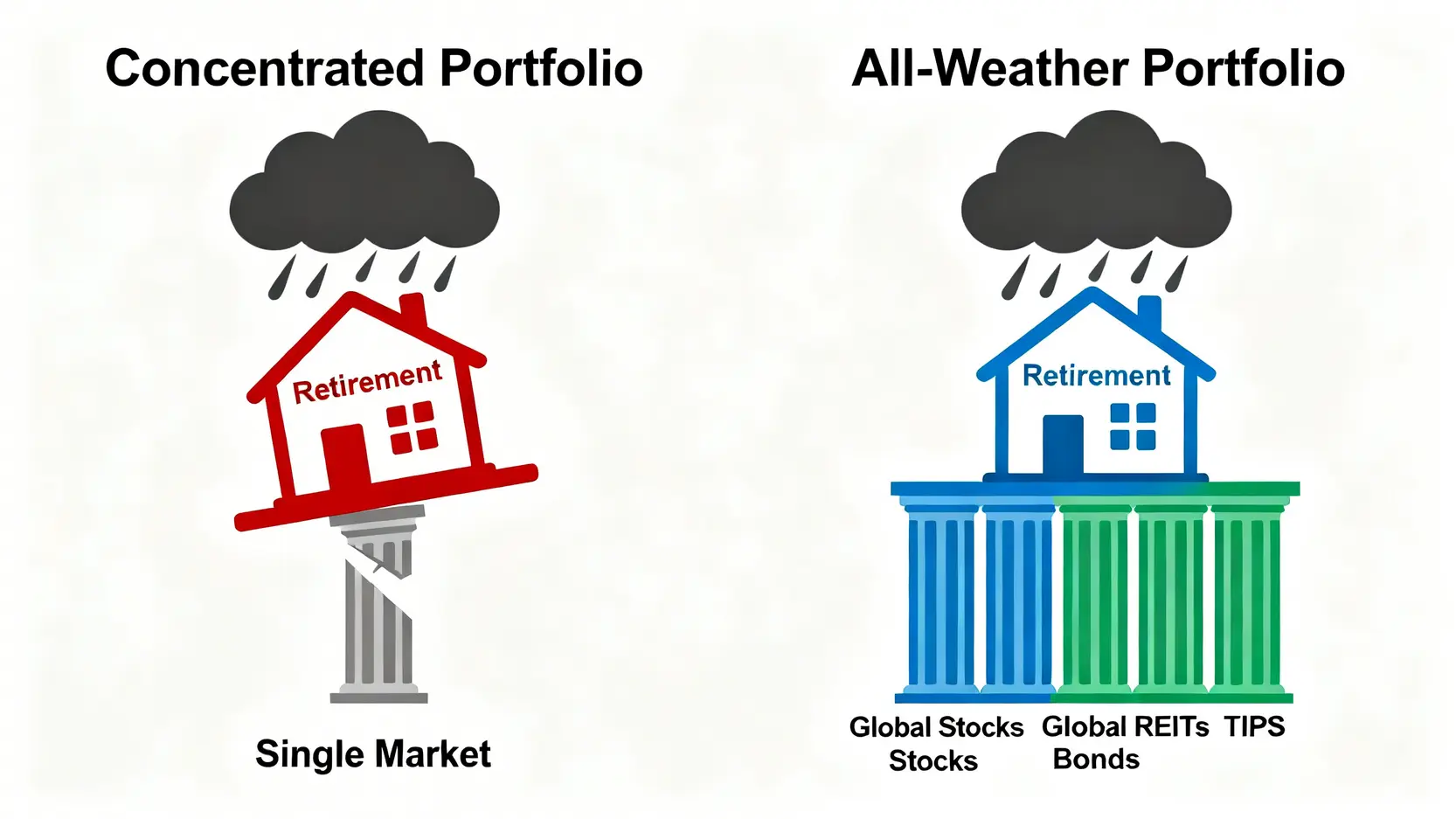

當儀表板校正完畢,下一步就是強化您的交通工具——投資組合。一個僵化、單一的資產配置,無法抵禦多變的市場氣候。我們需要的是一個更具韌性的「全天候」配置策略。🛡️

⚠️ 台股 vs. 美股:為何單壓 0056/00878 存在風險?

近年來,高股息 ETF 在台灣市場蔚為風潮,成為許多人的退休金首選。然而,根據我們的內部研究顯示,過度集中於台股高股息產品,存在兩大隱憂:

- 產業集中風險: 台灣高股息 ETF 的成分股高度集中於半導體、金融等特定產業,易受單一產業景氣循環的劇烈影響。

- 匯率與地域風險: 將所有資產押注於新台幣計價的單一市場,等於放棄了全球多元化所帶來的風險分散效益。

🌍 超越股債 60/40:納入抗通膨資產(如:TIPS, REITs)的必要性

傳統的股債 60/40 配置在過去數十年表現優異,但在高通膨環境下,其股、債齊跌的脆弱性暴露無遺。一個現代化的退休組合,應策略性地納入能對抗通膨的資產類別。

例如,美國的抗通膨債券(TIPS)其本金會隨通膨調整,提供直接的通膨保護。而全球不動產投資信託(REITs)則能透過租金收入的成長,間接傳遞通膨壓力,成為資產的保護傘。

📊 【數據回測】三種投資組合在台灣市場的 15 年風險與報酬表現

為了讓讀者更具體地理解資產配置的威力,FM Studio 回測了三種不同策略的投資組合,在過去 15 年(2009-2024)的表現。所有數據皆已換算為新台幣,並考量了匯率波動。

| 投資組合模型 | 資產配置 (台股/美股/全球債) | 年化報酬率 | 年化標準差 (波動率) | 最大回撤 (Max Drawdown) |

|---|---|---|---|---|

| A. 本土保守型 | 80% 0056 / 20% 台債 | 7.2% | 15.8% | -28.5% |

| B. 全球均衡型 | 30% 0050 / 40% VTI / 30% BNDW | 9.5% | 12.5% | -21.0% |

| C. 成長導向型 | 20% 0050 / 60% VTI / 20% BNDW | 10.8% | 14.2% | -25.3% |

🔍 數據解讀:「最大回撤」是指在選定週期內,資產淨值從最高點回落到最低點的最大幅度。這個數字越小,代表您的資產在市場最壞情況下「抗跌能力」越強。數據顯示,全球均衡型(B)在提供穩健報酬的同時,其波動率與最大回撤均顯著優於單壓台股的組合(A)。

【FM Studio 深度觀點】

資產配置的核心,並非追求極致的報酬率,而是尋求「風險調整後報酬」的最佳化。數據回測清晰地揭示了全球分散投資的價值。將資產適度地配置於不同國家(台股/美股)與不同屬性(股票/債券)的標的,能夠在不犧牲過多長期回報的前提下,有效平滑投資組合的波動性。這對於仰賴穩定現金流的退休人士而言,至關重要。

第三步:執行你的「動態提領策略」取代僵化法則

擁有精準的儀表板和堅固的投資組合後,我們來到最後,也是最關鍵的一步:升級您的駕駛系統。用一套靈活、智慧的「動態提領策略」,來取代早已過時的 4% 僵化法則。🚀

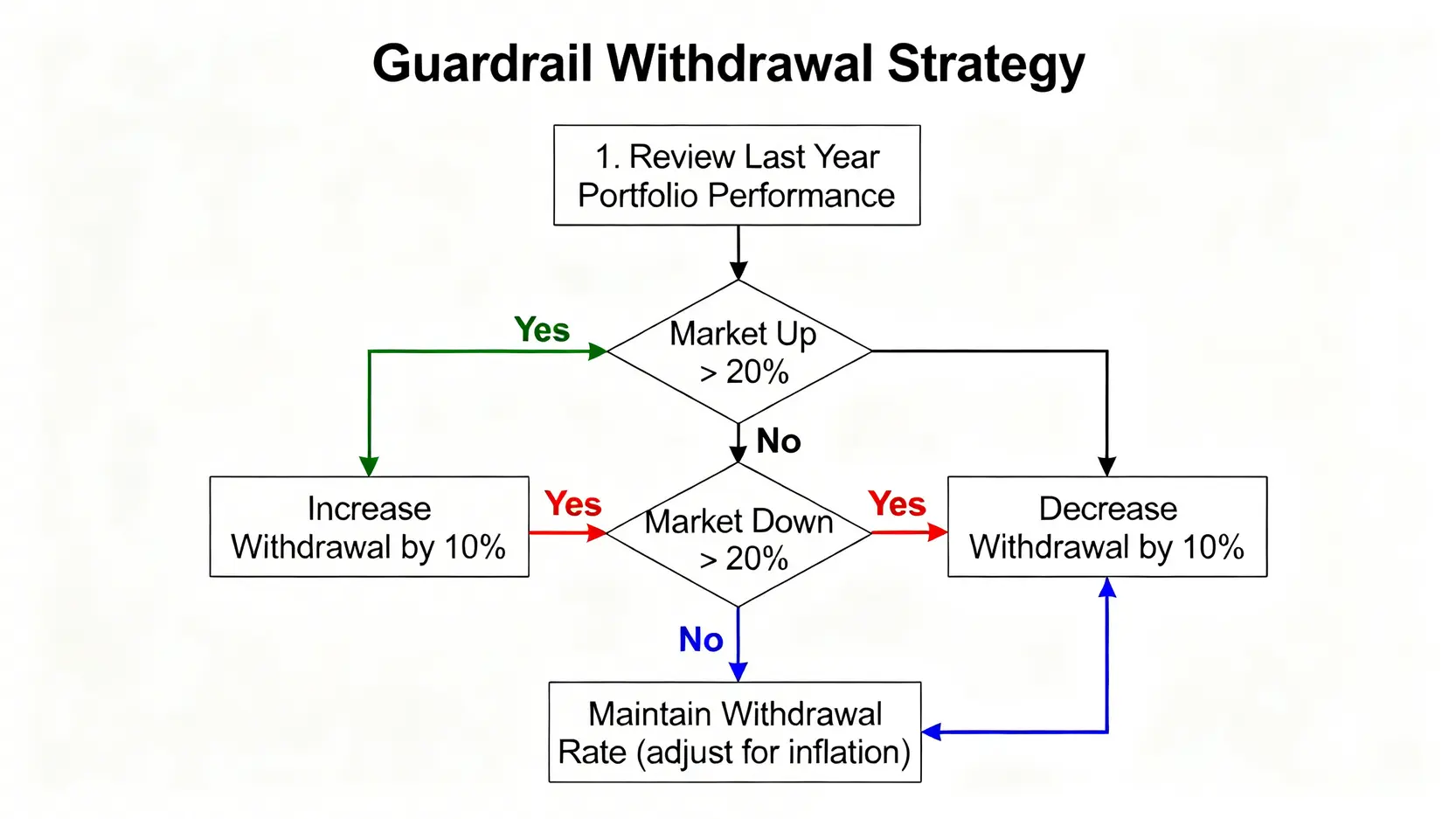

🧭 介紹「護欄策略 (Guardrail Strategy)」:市場好時多領,市場差時少領

「護欄策略」是國際權威研究機構 Morningstar 近年大力提倡的先進提領方法。其核心理念非常直觀:您的提領金額不應一成不變,而應與市場的表現動態掛鉤。

簡易的執行方式如下:

- 設定基準: 首先,設定一個初始提領率,例如 3.5%。

- 建立護欄: 設定提領率的上下限,例如,若去年的投資組合上漲超過 20%,則今年的提領金額可以增加 10%(上限)。反之,若下跌超過 20%,則今年的提領金額應減少 10%(下限)。

- 年度檢視: 每年重新評估,並根據規則調整下一年度的提領金額。

這種策略能有效避免在市場低谷時過度消耗本金,極大程度地降低了前文提到的「序列回報風險」。

📊 情境模擬:如果 2022 年股災重演,你的退休金能撐幾年?

讓我們透過一個壓力測試情境,來看看不同策略下的巨大差異。假設您有 1200 萬退休金,並在退休第一年就遭遇了市場下跌 20% 的衝擊。

| 市場情境 | 策略類型 | 第一年提領金額 | 第五年後剩餘資產 | 資產耗盡年限 |

|---|---|---|---|---|

| 退休首年市場 -20% | 固定 4% 法則 | 48 萬 | 約 980 萬 | 約 22 年 |

| 動態護欄策略 (3.5%基準) | 42 萬 -> 次年減領10% | 約 1,050 萬 | > 30 年 |

🏆 結論:從今天起,成為自己退休財務的「主動管理者」

2026 年的退休財務規劃,是一場告別被動與僥倖的變革。舊地圖無法引導我們到達新大陸。無論是過時的 4% 法則,還是單一市場的投資思維,都已不足以應對當前的挑戰。

FM Studio 呼籲所有即將或已經退休的讀者,將自己定位為退休金的「CEO」與「風控長」。您需要定期檢視財務報表、勇敢調整資產配置,並採取主動的風險管理策略。這不僅是對自己負責,更是守護畢生積蓄的唯一途徑。

【FM Studio 深度觀點】

從「固定法則」到「動態策略」的轉變,本質上是從「確定性思維」到「機率性思維」的躍遷。沒有任何一種策略能保證 100% 成功,但動態提領策略的優勢在於,它建立了一套反饋機制,讓您的財務計畫具備了「自我修復」的能力。它承認市場的不可預測性,並在不確定性中,為您的資產安全建立起一道堅實的防火牆。這正是專業與業餘理財的根本分野。

常見問題 FAQ

Q1:如果 4% 法則已失效,2026 年建議的起始提領率是多少?

A:根據 FM Studio 的模型以及多數國際機構的研究,考量到當前的通膨與市場預期回報,我們建議將初始提領率設定在更保守的 3% 到 3.5% 區間。這將為您的退休金提供更大的安全邊際,以應對初期的市場波動。

Q2:我完全不懂美股,只投資 0050 和 0056 可以嗎?

A:雖然 0050 和 0056 是優秀的台股投資工具,但「只」投資它們會讓您暴露在單一市場的風險中。如本文數據所示,納入全球市場(如透過追蹤 S&P 500 或全球市場的 ETF)能顯著改善投資組合的風險分散效果,降低波動性。

Q3:「護欄策略」聽起來很複雜,有沒有更簡單的替代方案?

A:如果您覺得護欄策略計算較為繁瑣,可以採用一個簡化版:設定一個提領上限與下限。例如,無論市場如何,每年提領金額不超過總資產的 5%,也不低於 3%。這種方式雖然不如護欄策略精細,但也能在一定程度上避免極端情況下的決策失誤。

Q4:除了文中提到的資產,我應該考慮納入加密貨幣或黃金嗎?

A:黃金作為傳統的避險資產,可以適量配置(通常不超過 5%)以應對極端風險。加密貨幣雖然具備高成長潛力,但其極高的波動性使其不適合成為退休金組合的核心資產。FM Studio 建議,在核心的股債配置穩固之前,應謹慎對待此類高風險衛星資產。

⚠️ 投資風險提示 ⚠️

本文所有數據與分析均基於歷史資料與特定假設,不構成任何投資建議。過去的績效不代表未來的回報。金融市場本質上存在不可預測的風險,任何投資決策都可能導致本金虧損。在進行任何退休財務規劃或投資操作前,請務必諮詢合格的財務顧問,並進行獨立的風險評估。FM Studio 對於讀者依據本文內容所採取的任何行動,不承擔任何法律責任。