🎬 本文編輯:FM Studio 內容團隊

FM Studio 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值邏輯。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

破除迷思:為何『千萬退休金』在 2026 年已是危險指標?

💡 長期以來,新台幣一千萬被視為一個象徵性的退休門檻。然而,根據 FM Studio 的內部研究顯示,這個數字在 2026 年的市場環境下,不僅過時,甚至可能是一個引導您走向財務困境的危險指標。

我們必須認清一個現實:靜態的數字目標,是業餘愛好者的思考模式;真正的專業人士,專注於構建可持續的現金流。

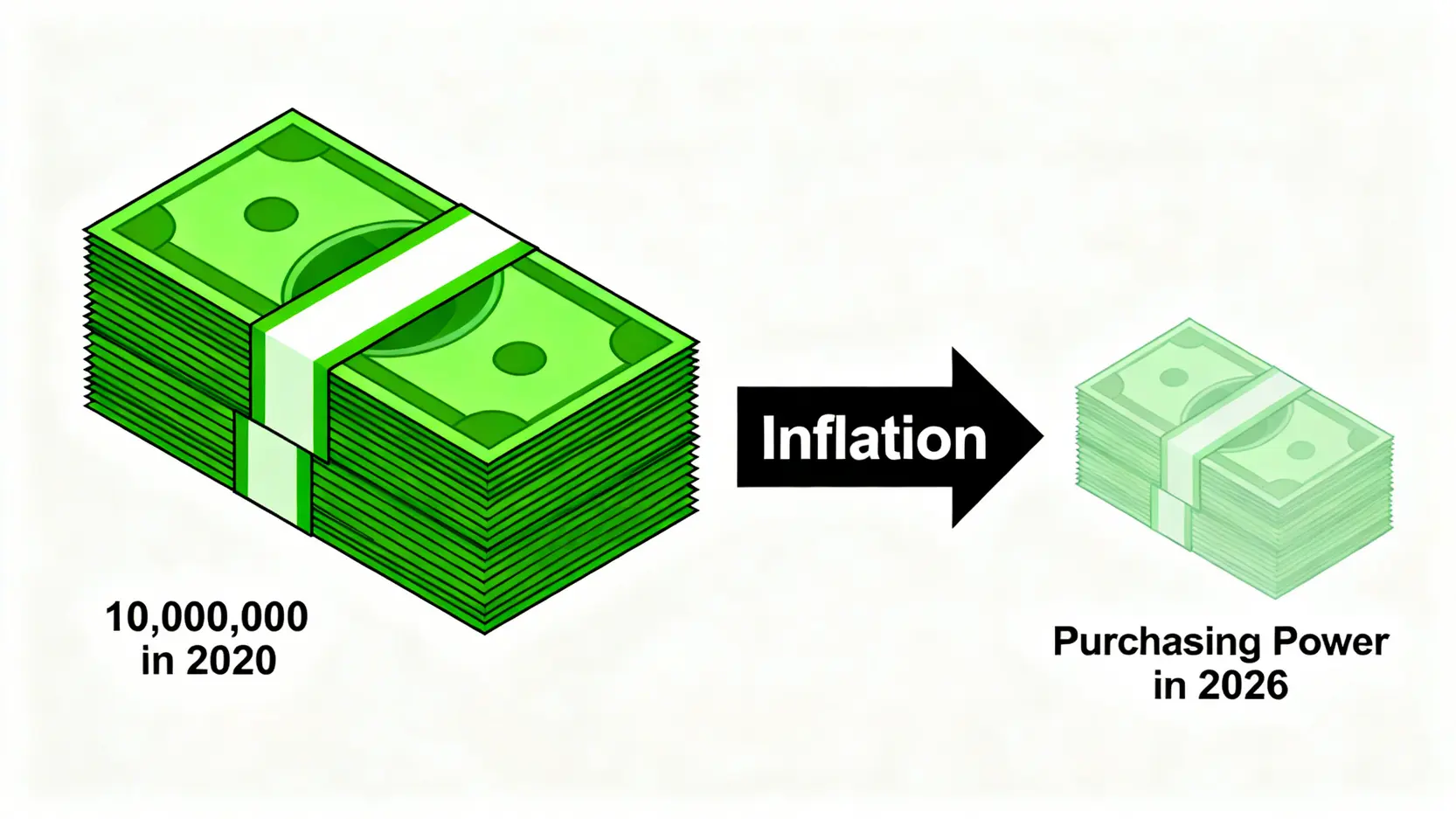

通膨侵蝕:2020 年的 1000 萬,如今只值多少?

⚠️ 關鍵在於持續的通貨膨脹。根據台灣央行公布的消費者物價指數(CPI),自 2021 年起,我們經歷了一段顯著的物價上漲週期。若我們以 2020 年的 1000 萬元作為基準,考慮這幾年的累積通膨率,其在 2026 年的實質購買力,早已大幅縮水。

簡單換算,假設 2021 至 2025 年間的平均通膨率為 2.5%,那麼 2020 年的 1000 萬,到了 2026 年初,實質購買力可能僅剩下約 880 萬元。這意味著,您以為的「安全網」正在無聲無息地變薄。 📉

重新校準:用主計總處最新數據計算你的真實生活成本

🧭 要規劃一個務實的退休藍圖,我們必須拋棄模糊的千萬迷思,回歸到數據本身。最權威的參考,莫過於行政院主計總處的家庭收支調查報告。這份報告詳細揭示了台灣不同區域、不同家庭規模的平均月支出結構,是我們計算真實退休需求的堅實基礎。

後續的章節,我們將基於這份官方數據,為您進行通膨校正後的 2026 年最新試算。

引入『現金流』思維:從『存夠錢』轉向『創造穩定月收入』

💰 FM Studio 始終強調,退休規劃的核心,不應是「累積一個特定數字」,而是「建立一個能覆蓋退休後所有開銷的穩定被動收入系統」。這個系統必須具備韌性,能夠抵禦通膨、應對市場波動,並支持您走完人生最後二、三十年的旅程。這正是從「資產思維」到「現金流思維」的關鍵轉變。

【FM Studio 深度觀點】許多理財文章忽略的核心是:退休金是一個「動態消耗」的過程,而非「靜態持有」。緊抱一個固定的數字目標,卻沒有考慮通膨對購買力的持續削弱,是規劃上最大的盲點。專業的規劃者,會將目標從一個數字(如 1000 萬)轉化為一個現金流目標(如每月 5 萬),並以此為基礎,去反推所需的資產規模與相應的投資組合配置,這才是更為嚴謹且務實的路徑。

2026 退休存款目標速查:三大生活水平的財務自由藍圖

📊 為了讓退休目標更具體、更個人化,FM Studio 團隊根據主計總處的家庭收支調查數據,並以年均 2.5% 的通膨率進行推估,為您整理出 2026 年台灣三大生活水平的退休金需求對照表。我們採用相對保守的 3.5% 作為年提領率,這個數字在當前的市場環境下,被認為比傳統的 4% 法則更具可持續性。

這張表格將是您檢視自身進度的最佳工具:

| 生活水平 | 預估月開銷 (NTD) | 年度開銷 (NTD) | 所需總資產 (NTD) |

|---|---|---|---|

| 基礎生存 (單人) 涵蓋基本食衣住行、醫療健保,社交活動有限。 |

約 30,000 | 360,000 | 約 1,030 萬 |

| 舒適生活 (夫妻) 除基礎開銷外,包含每年國內外旅遊、定期聚餐、醫療預備金。 |

約 60,000 | 720,000 | 約 2,060 萬 |

| 富裕人生 (家庭) 高品質生活、醫療資源,並考慮財富傳承與額外稅務規劃。 |

約 100,000 | 1,200,000 | 約 3,430 萬 |

數據來源:主計總處 111 年家庭收支調查報告,並以年均 2.5% 通膨率推估至 2026 年。

【FM Studio 深度觀點】此表的關鍵價值在於「分層」。多數人被單一的千萬目標綁架,卻從未仔細拆解自身對退休生活的真實期望。我們建議讀者將此表作為起點,根據自己的家庭狀況、居住城市、健康條件進行微調。例如,居住在台北市的「舒適生活」開銷,可能需要上浮 15-20%。唯有客製化,目標才有執行的意義。

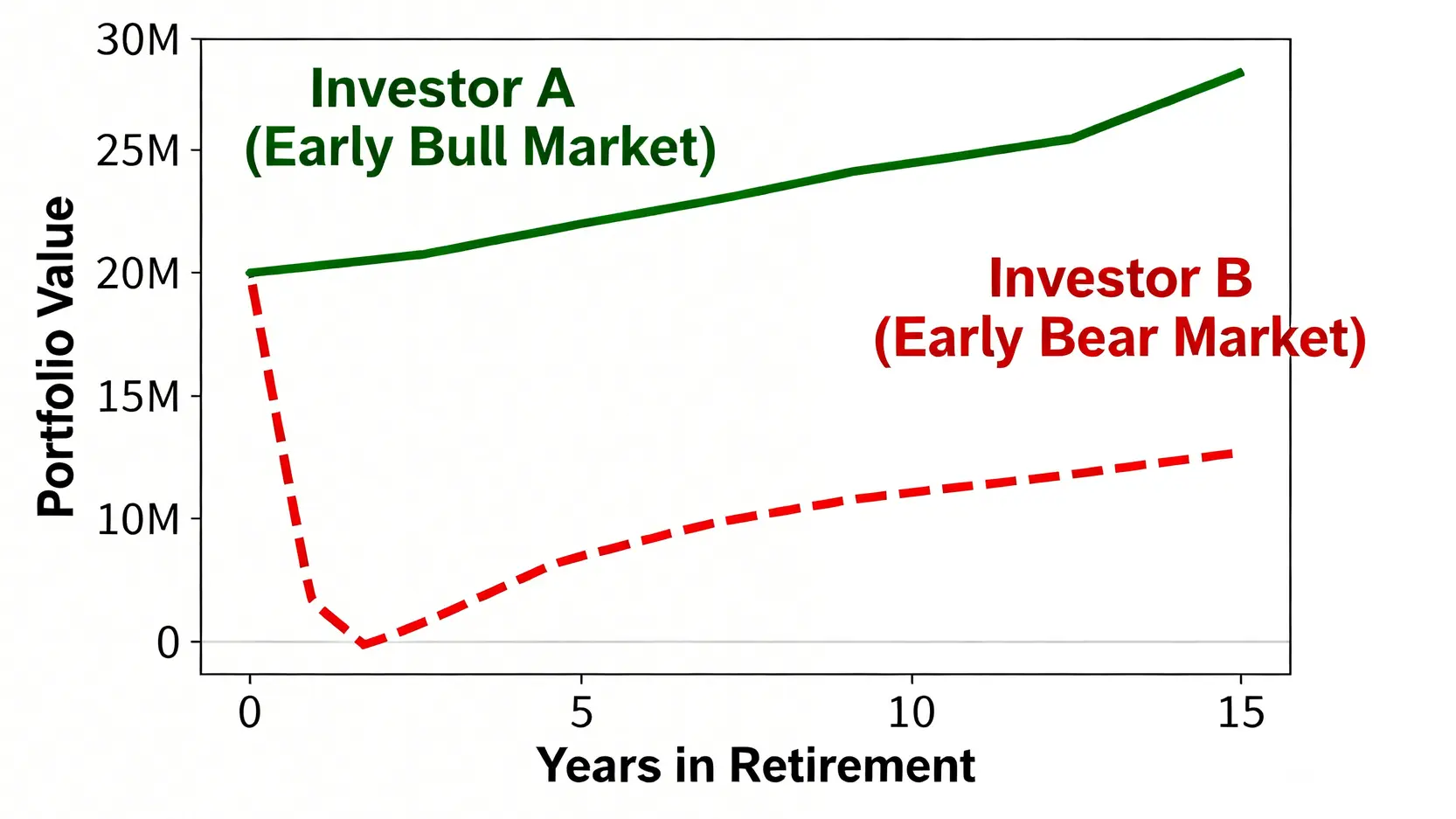

專業操盤手的最大夢魘:『報酬順序風險』如何摧毀你的退休計畫?

🔍 現在,我們要探討一個多數理財文章避而不談,卻足以讓完美計畫一夕崩潰的致命風險——報酬順序風險 (Sequence of Returns Risk)。這也是為何「何時退休」往往比「存多少錢」更為關鍵的核心原因。

案例模擬:同樣 8% 年化報酬,為何有人 15 年後破產?

想像兩位投資者,A 和 B,他們都在 65 歲時累積了 2000 萬退休金,並計劃每年提領 80 萬(4%)。他們在 30 年的投資生涯中,獲得了完全相同的年化報酬率 8%。

- 📈 投資者 A:非常幸運,退休初期的 5 年恰逢牛市,資產快速增長(例如:+20%, +15%, -5%, +10%, +25%)。

- 📉 投資者 B:極其不幸,退休初期就遭遇熊市,資產大幅縮水(例如:-20%, -15%, +5%, -10%, +15%)。

儘管長期平均報酬相同,但 15 年後,A 的資產可能依然豐厚;而 B,卻可能已經面臨破產的窘境。為什麼?因為在退休初期,當您的資產規模最大時,任何的虧損都會被提領行為「永久固化」。您在市場低點被迫賣出資產以支付生活費,這將嚴重削弱您後續參與市場反彈的能力。

風險的關鍵:退休『初期』的市場表現決定一切

這就是報酬順序風險的本質。著名的美國學術研究『Trinity Study』,雖然催生了廣為人知的4%法則,但其成功率是基於歷史數據的回測。該研究的重要前提是,退休後的提領必須能安然度過初期的市場波動。若退休時間點不幸落在長期熊市的開端(如 2000 年或 2008 年),4% 的提領率同樣會面臨嚴峻考驗。

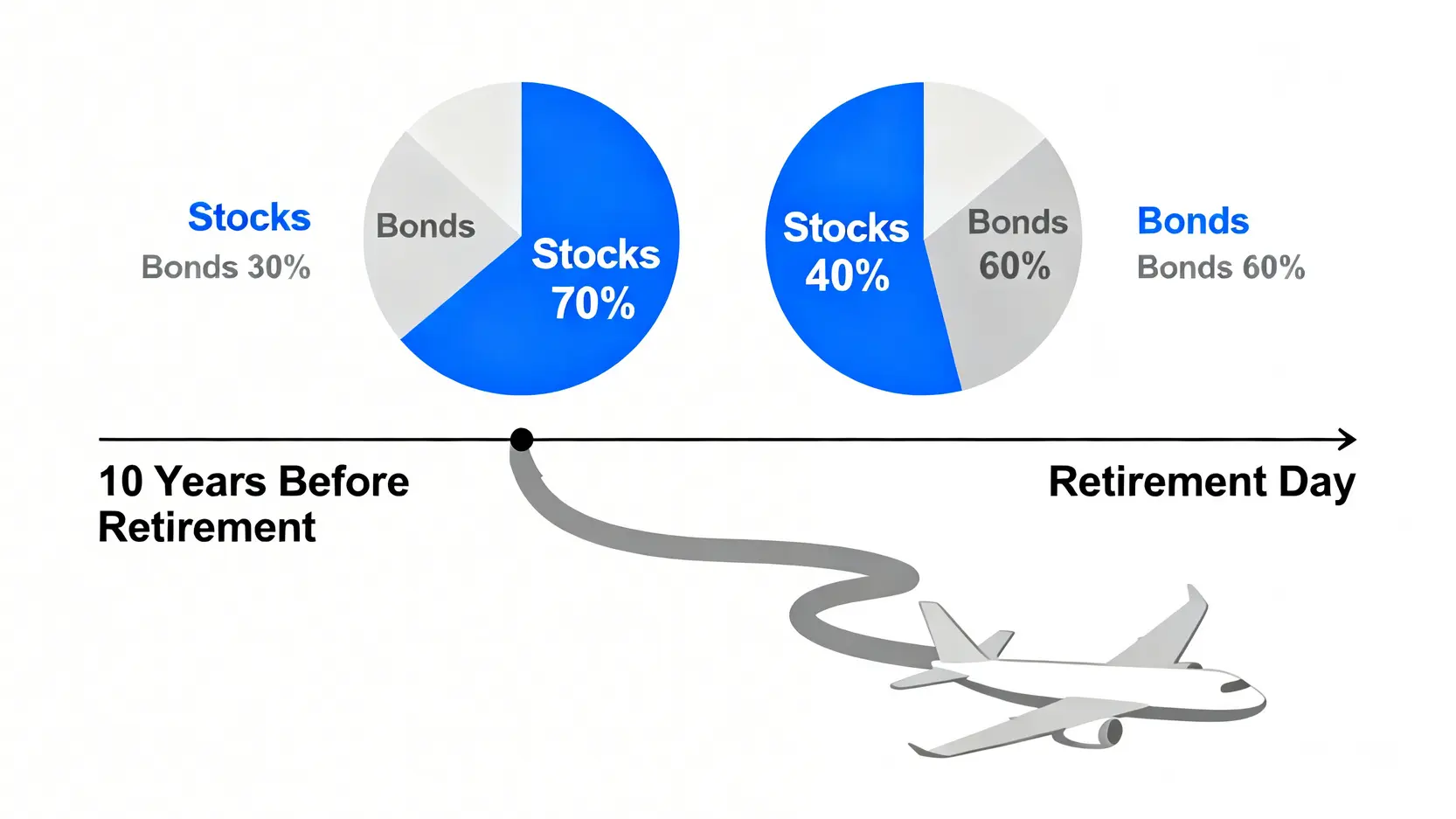

應對策略:建立『現金緩衝區』與『資產配置滑翔路徑』

那麼,該如何應對這個隱形殺手?專業的資產管理者會採取以下兩種核心策略:

- 現金緩衝區 (Cash Buffer):在退休前,預先準備好 1-2 年生活費的現金或高流動性資產。當市場劇烈下跌時,您動用的是這筆緩衝金,而不是被迫在低點拋售您的核心資產。

- 資產配置滑翔路徑 (Glide Path):在接近退休的前 5-10 年,系統性地、逐年降低投資組合中的高風險資產(如股票)比例,同時增加低風險資產(如中期公債、抗通膨債券)的比例。這就像飛機降落時的平穩滑翔,確保您的資產在最關鍵的時刻,能以最穩定的姿態著陸。

【FM Studio 深度觀點】「報酬順序風險」是區分業餘與專業投資者的分水嶺。多數人將精力聚焦於追求更高的年化報酬率,卻忽略了「風險控制」才是退休規劃的基石。建立緩衝區與執行滑翔路徑,本質上是用可控的「機會成本」(放棄部分潛在收益)去交換退休計畫的「確定性」。在金融世界裡,能夠安然度過風暴,遠比在順風時能跑多快更為重要。

構建你的『全天候』退休現金流組合(附 2026 資產配置範例)

⚠️ 本文僅為學術探討與資訊分享,不構成任何投資建議,讀者應自行承擔風險。

一個能夠產生穩定現金流、應對未知風險的退休組合,其精髓在於「分散」與「平衡」。以下,我們提供一個基於全球市場的資產配置範例,適合作為長期規劃的參考框架。這些標的均可透過國內券商複委託或部分國內發行的 ETF 進行佈局。

| 資產類別 | 角色定位 | 配置比例 (穩健型) | 參考標的 (舉例) |

|---|---|---|---|

| 全球股票 | 核心成長引擎 | 50% | VT (Vanguard Total World Stock ETF) |

| 全球債券 | 波動穩定器 | 30% | BNDW (Vanguard Total World Bond ETF) |

| 抗通膨債券 (TIPS) | 通膨避險 | 10% | VTIP (Vanguard Short-Term Inflation-Protected Securities ETF) |

| 不動產投資信託 (REITs) | 多元收益來源 | 5% | VNQ (Vanguard Real Estate ETF) |

| 衛星配置 | 增強潛力 | 5% | 高收益債或特定價值型股票 |

⚠️ 再次強調,以上配置僅為範例,實際比例應根據個人風險承受度、年齡、退休時程進行動態調整。

【FM Studio 深度觀點】構建投資組合時,投資者應警惕「產品陷阱」。在選擇任何金融產品(特別是基金)前,務必審查三大關鍵:內扣費用(Expense Ratio)、稅務影響(配息來源與稅率)以及流動性。高昂的內扣費用是侵蝕長期報酬的隱形殺手。一個看似績效亮麗的產品,在扣除各項成本後,最終落入您口袋的可能遠不如預期。選擇低成本、廣泛分散的指數型 ETF,通常是構建退休核心資產的穩健起點。

常見問題 (FAQ)

Q1:如果現在已經 50 歲,存款還不到目標一半怎麼辦?

這是一個非常普遍的焦慮。請不要恐慌,您仍有幾個有效的應對方案:

- 方案一:延後退休。 每延後一年退休,不僅能讓您的資產多一年複利增長,也意味著您需要準備的退休年期縮短一年。這是效果最顯著的策略。

- 方案二:重新評估退休生活水平。 對照前文的表格,思考是否能接受從「舒適生活」調整為「基礎生存」,這將大幅降低所需的總資產門檻。

- 方案三:極大化儲蓄率。 在退休前的最後 10-15 年,盡一切可能提高儲蓄率。減少非必要開支,將所有額外收入(如獎金)投入退休帳戶。

Q2:除了投資,還有哪些方式可以增加退休後收入?

退休後的收入來源可以多元化,不應僅僅依賴於資本提領:

- 活化資產: 例如,若您擁有無貸款的房產,可考慮「以房養老」或出租部分空間,創造穩定的租金收入。

- 再就業/兼職: 退休不代表完全停止工作。從事自己有興趣的輕度兼職或顧問工作,不僅能補貼現金流,也能維持社會連結。

- 政府年金: 勞保與勞退是重要的基礎保障,務必了解您的請領資格與預估金額,並將其納入整體現金流規劃中。

Q3:勞保年金改革對我的退休金有何實質影響?

勞保年金改革是持續進行的議題,其核心方向不外乎「多繳、少領、延後退」。這意味著,未來您從政府年金中能獲得的給付,可能會低於現行的預期。因此,在進行個人退休規劃時,FM Studio 強烈建議應將勞保年金視為「輔助」而非「主力」。您必須建立一個強大的個人退休投資組合,以應對政策變動所帶來的不確定性,確保退休生活的自主權掌握在自己手中。

Q4:我應該選擇股票還是 ETF 來準備退休金?

對於絕大多數非專業投資者而言,透過低成本的指數型 ETF(Exchange-Traded Fund)來建立退休金組合,是更為穩健的選擇。個股投資需要投入大量的研究時間與精力,且風險高度集中。而 ETF 能讓您用小額資金一次性買入全球或整個市場的數百甚至數千家公司,實現了極佳的分散性,能有效降低單一公司經營不善所帶來的衝擊。

總結來說,規劃退休就像一場長途飛行,穩健的財務策略與風險控管是您安全抵達目的地的保障。若想了解更多關於財務自由的策略,可以參考我們的深入分析文章:FIRE是什麼?一篇搞懂財務自由提早退休的核心策略與計算方法。

⚠️ 最終風險提示: 所有投資均涉及風險,過去的績效並不代表未來的回報。在做出任何財務決策之前,請務必進行獨立研究,並在必要時諮詢合格的財務顧問。