🎬 本文編輯:FM Studio 內容團隊

FM Studio 專業財經媒體。我們深耕全球金融市場趨勢與數位理財研究,核心任務是為讀者提供專業、簡潔且穩重的市場洞察。透過系統化的數據分析與層次清晰的視覺呈現,協助投資者在複雜的資訊流中掌握真實的價值 logique。

免責聲明: 本文針對 2026 年最新市場環境編寫,旨在提供理財知識氛圍與金融教育參考。內容不構成個人化投資建議,金融交易具備風險,決策前請務必獨立評估。

在開始深入探討之前,若您正考慮將理財計畫付諸行動,選擇一個值得信賴的證券帳戶是關鍵第一步。了解如 元大證券開戶 這樣的市場領先者所提供的服務與流程,能為您的投資旅程奠定穩固基礎。

💡 為什麼多數人記帳以失敗告終?

記帳,這個看似簡單的詞彙,卻是無數人理財之路上的第一座大山。許多人滿懷熱情地開始,下載了最熱門的 APP、購買了精美的手帳,卻在幾週甚至幾天後就宣告放棄。根據我們的內部研究與市場觀察,失敗並非源於懶惰,而是系統與心理的雙重錯位。根據金融監督管理委員會金融智慧網推廣的理財教育觀念,建立正確的財務知識是成功的第一步,而多數人的記帳行為卻觸犯了幾個核心誤區:

1. 完美主義的詛咒: 許多人追求「滴水不漏」的記錄,為了一筆 5 元的飲料沒記到而感到挫敗,最終因壓力過大而放棄。他們把記帳當成了目的,而非手段,忘記了其核心是為了洞察現金流,而非寫出完美的帳本。

2. 缺乏正向回饋: 傳統記帳法往往只看到錢不斷流出,帶來的是剝奪感與焦慮。如果一個系統無法讓你感受到存錢的樂趣或接近目標的成就感,大腦的獎勵機制便不會啟動,自然難以持續。

3. 系統與生活方式的脫節: 一個需要每天手動輸入 20 筆消費的系統,對於忙碌的上班族而言本身就是一場災難。選擇的工具或方法必須無縫融入現有的生活,而不是增加額外的負擔。

4. 只「記」不「帳」: 「記」是記錄流水,「帳」是分析與規劃。許多人僅停留在前者,看著一堆數字卻不知道下一步該做什麼。沒有將數據轉化為行動策略,記帳就失去了意義,變成一種徒勞的資料登錄工作。

【FM Studio 深度觀點】

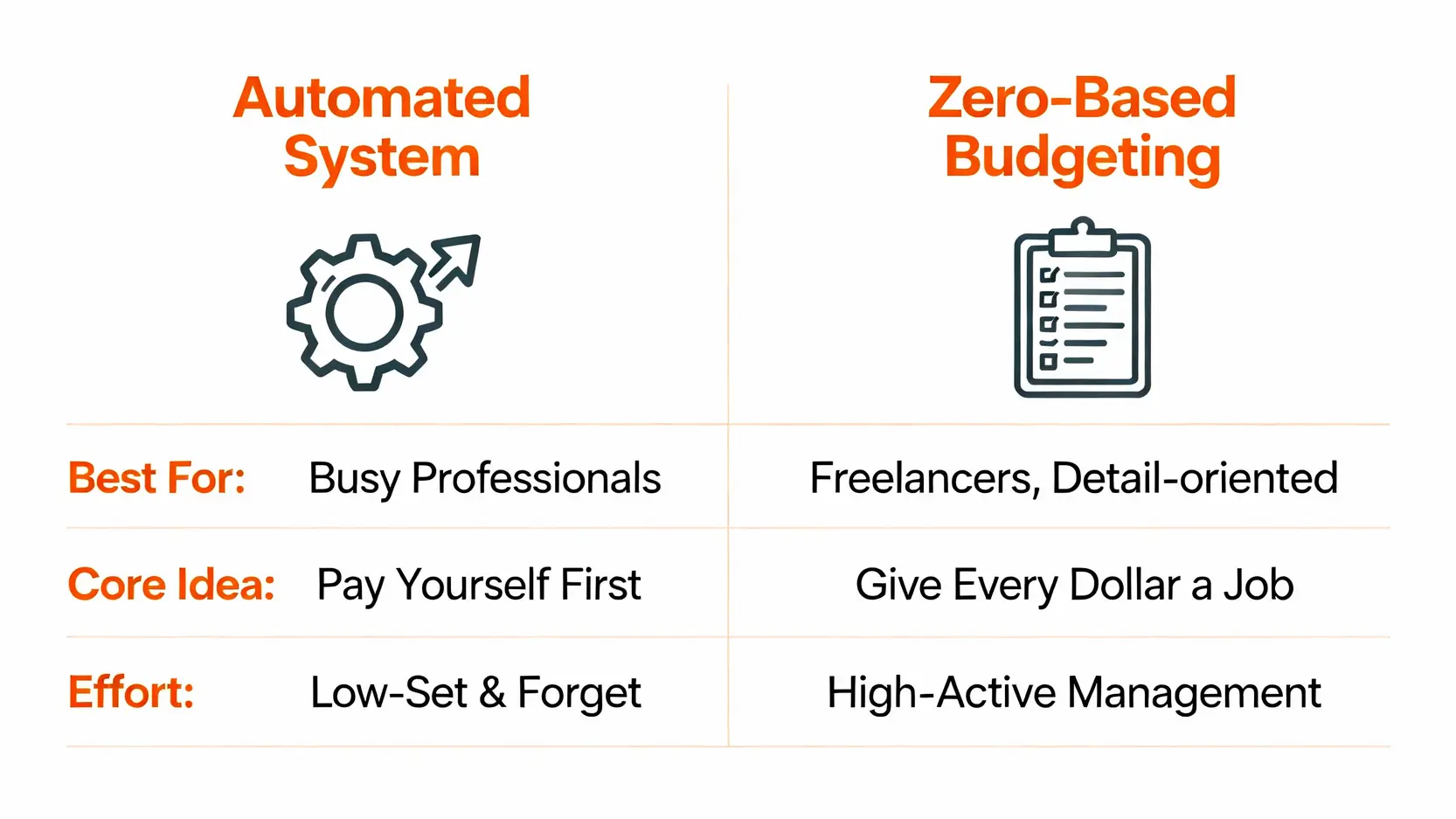

我們認為,成功的記帳系統應具備三大特質:低摩擦、自動化、目標導向。它應該像空氣一樣,讓你幾乎感受不到它的存在,卻能在無形中優化你的財務呼吸。接下來,我們將摒棄那些複雜難懂的方法,聚焦於兩個經過我們團隊驗證,真正能改變財務狀況的現代化系統。

💰 [方法一] 目標導向的自動化薪酬系統 (Goal-Oriented Automated Payroll System)

這個系統的核心理念源於經典的「先付錢給自己 (Pay Yourself First)」,但我們將其升級為一套適用於 2026 年數位金融環境的自動化流程。它的精髓在於:在你的意志力被日常消費誘惑消耗殆盡之前,就透過系統強制完成儲蓄和投資。你不是從花剩的錢裡存錢,而是從存完錢的餘額裡花錢。

操作步驟詳解

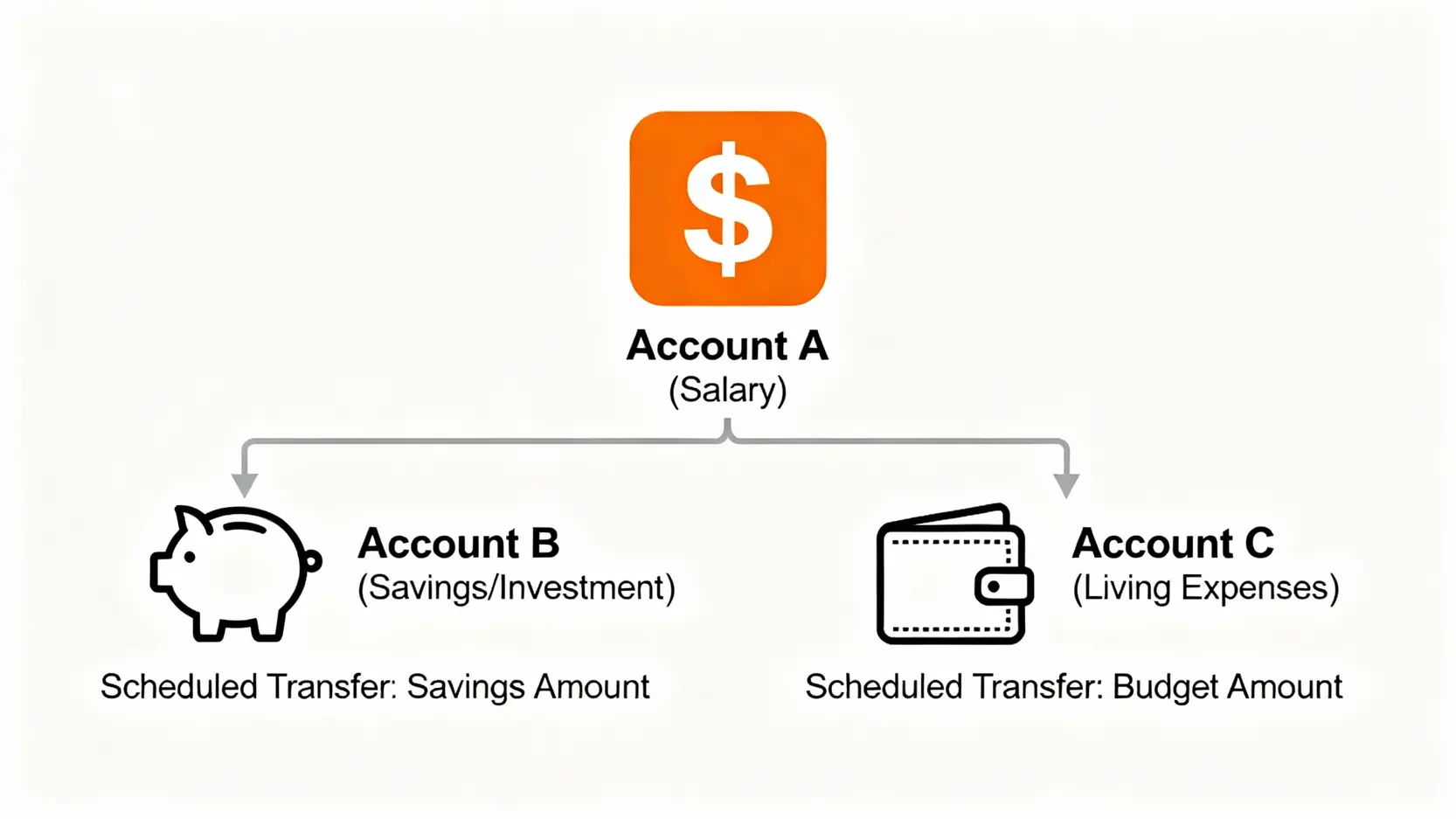

1. 帳戶架構設計: 至少準備三個銀行帳戶。

– A 帳戶 (薪轉戶): 所有收入的入口,僅作為資金中轉站。

– B 帳戶 (儲蓄/投資戶): 連結證券、基金或高利活存。這是你的「未來財富池」,只進不出。

– C 帳戶 (生活支出戶): 連結你的簽帳卡、電子支付,負責所有日常開銷。這個帳戶的餘額就是你當月的可支配預算。

2. 設定自動化規則: 在你的網路銀行設定「預約轉帳」。時間點設定在發薪日的隔天凌晨。例如,每月 6 號。

– 規則一: 每月 6 日,從 A 帳戶自動轉帳 [你設定的儲蓄金額] 到 B 帳戶。

– 規則二: 每月 6 日,從 A 帳戶自動轉帳 [你設定的生活總預算] 到 C 帳戶。

3. 執行與監控: 完成設定後,你需要做的唯一一件事,就是確保所有日常消費都從 C 帳戶支出。當 C 帳戶的錢快用完時,就是一個明確的信號:本月預算已達上限。你無需記錄每一杯咖啡,只需偶爾查看 C 帳戶的餘額即可。

🎯 適用人群與預期效果

適用人群:

- 擁有穩定月薪的上班族。

- 討厭繁瑣細節,追求「懶人理財」的效率主義者。

- 意志力較薄弱,容易衝動消費的「月光族」預備隊。

- 理財新手,希望建立一個簡單有效的儲蓄習慣。

預期效果:

- 無痛儲蓄: 3-6 個月後,你會驚訝地發現 B 帳戶的存款穩定增長,而你幾乎沒有感覺到「犧牲」。

- 消除財務焦慮: 你清楚知道儲蓄目標正在自動達成,消費時的罪惡感會大大降低,因為花的每一分錢都是「預算內」的。

- 建立正向循環: 看到 B 帳戶的增長,會激勵你下一年度設定更高的自動轉帳金額,形成儲蓄的飛輪效應。

🚨 常見錯誤與規避技巧

錯誤一:儲蓄目標設定不切實際。 第一個月就想存下收入的 50%,導致生活帳戶資金迅速枯竭,最終被迫從儲蓄帳戶轉回,系統崩潰。

規避技巧: 從 10%-15% 開始,循序漸進。讓系統穩定運行 3 個月後,再根據實際情況每季或每半年上調 5%。

錯誤二:將儲蓄/投資戶當成緊急預備金。 頻繁地因非緊急事件從 B 帳戶提款,破壞了「只進不出」的核心原則。

規避技巧: 建立第四個帳戶「D 帳戶 – 緊急預備金」,存放 3-6 個月的生活費。自動化規則可調整為 A -> B (儲蓄) & A -> C (生活) & A -> D (補充預備金)。

錯誤三:忘記應對通貨膨脹。 每年都設定相同的儲蓄金額,但由於消費者物價指數(CPI)上升,實際購買力在縮水。

規避技巧: 每年年底根據官方公布的通膨率,同步上調下一年度的自動儲蓄金額,確保你的儲蓄增長能超越或至少跟上物價上漲速度。

【FM Studio 深度觀點】

此系統的哲學核心是「用系統對抗人性弱點」。它將最重要的財務決策(儲蓄)在每月最有錢、意志力最強的時候(剛發薪)自動完成,從而避免了後續數十次消費決策的干擾。這是行為經濟學在個人理財上的絕佳應用。

📈 [方法二] 零基預算法的數位實踐 (Digital Implementation of Zero-Based Budgeting)

如果說前一個方法是為「不想管錢」的人設計的,那麼零基預算法 (ZBB) 則是為那些「想完全掌控金錢」的人量身打造。它的原則是:收入 – 支出 = 0。這不代表你要花光所有錢,而是每一塊錢,無論是用於消費、儲蓄、投資還是償還債務,都必須被分配一個明確的「任務」。

數位化操作步驟

傳統的信封理財法在無現金支付時代已顯笨拙。我們的數位實踐方案如下:

1. 選擇核心工具:

– 選項A (高階玩家): 使用 YNAB (You Need A Budget) 這類專業的零基預算 APP。它們能同步銀行帳戶,並以數位信封的形式讓你分配每一筆收入。

– 選項B (中階玩家): 利用支援「子帳戶」或「口袋帳戶」功能的數位銀行。將主帳戶的薪水,手動或自動分配到「食」、「衣」、「住」、「行」、「娛樂」、「投資」等不同子帳戶中。

– 選項C (入門玩家): 自製 Excel/Google Sheets 預算表。左側列出所有收入,右側建立各大類支出與儲蓄項目,確保兩側總和相等。

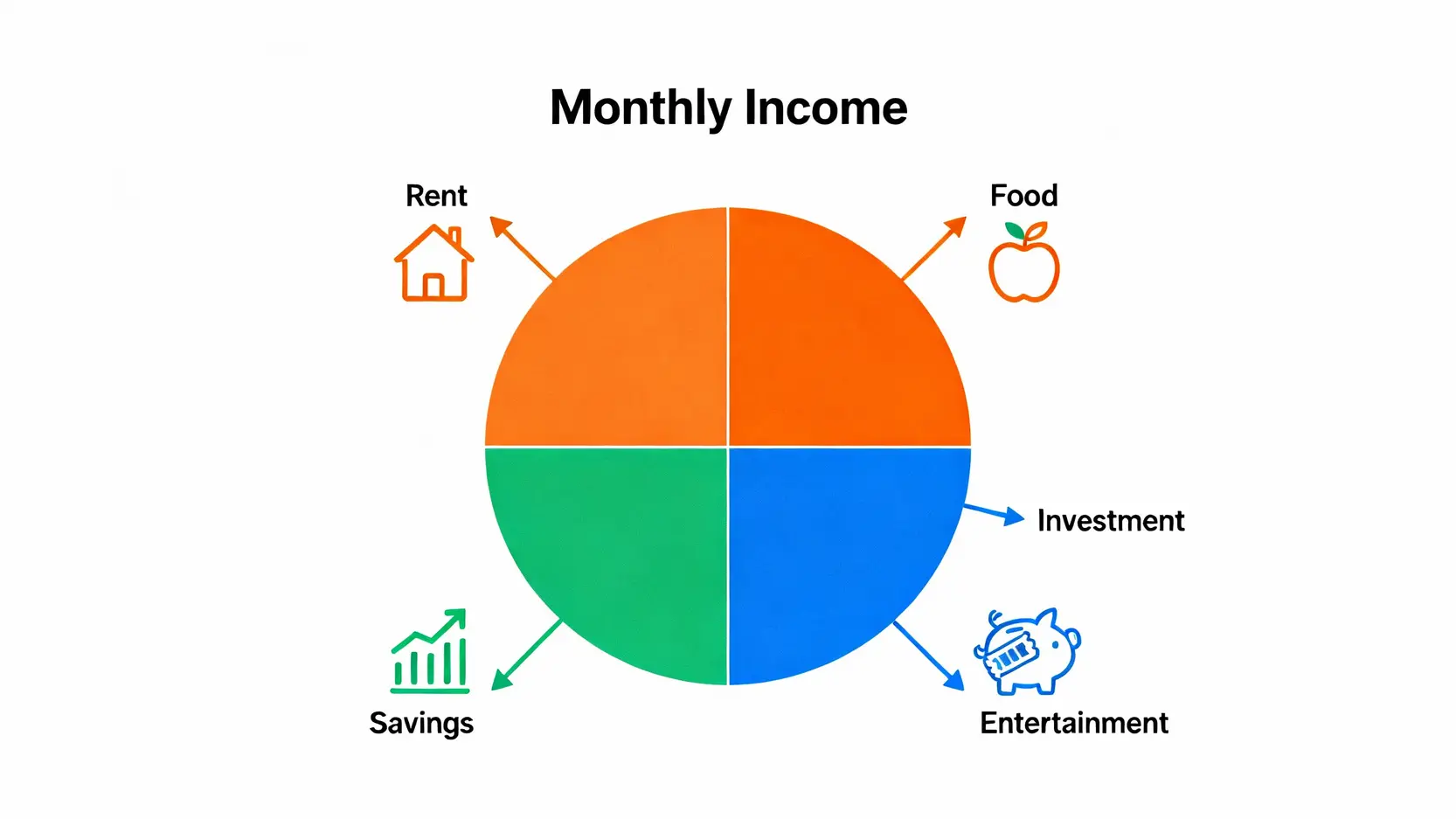

2. 規劃你的預算: 在月初(或收到收入時),坐下來為你的錢開「任務分配會議」。例如,本月收入 50,000 元,你需要規劃:

| 類別 | 項目 | 預算金額 |

|---|---|---|

| 固定支出 | 房租/房貸 | 15,000 |

| 水電網媒 | 2,000 | |

| 變動支出 | 伙食費 | 10,000 |

| 交通費 | 3,000 | |

| 娛樂社交 | 5,000 | |

| 財務目標 | 緊急預備金 | 3,000 |

| 長期投資 (ETF) | 12,000 | |

| 總計 | 50,000 | |

3. 追蹤與調整: 當你消費時,就從對應的「數位信封」或「子帳戶」中扣除。如果「娛樂」預算用完了,你就不能再進行娛樂消費,除非你從其他類別(例如「伙食」)調撥資金過來——這就迫使你做出權衡取捨。

🎯 適用人群與預期效果

適用人群:

- 收入不固定的自由工作者、專案工作者、業務人員。

- 希望精準控制每一項開支,找出財務漏洞的數據控。

- 正在積極還債,需要嚴格管理現金流的人。

- 共同理財的家庭或伴侶,需要清晰劃分各項共同開支。

預期效果:

- 極致的財務清晰度: 你會清楚知道每一塊錢的去向,能快速識別出哪些是不必要的開支。

- 有意識的消費: 每次花錢前,你都會思考「這個消費屬於哪個類別?我還有預算嗎?」。這能有效遏止衝動購物。

- 加速財務目標: 由於所有資金都被高效利用,你能最大化地將錢投入到儲蓄、投資或還債等優先級最高的目標上。

🚨 常見錯誤與規避技巧

錯誤一:預算分類過於繁瑣。 將伙食費細分為早餐、午餐、晚餐、零食、飲料… 導致記錄疲勞,很快就放棄。

規避技巧: 初期只建立 5-7 個大類。運行一個月後,再根據實際情況決定是否需要將某個超支嚴重的大類進行細分管理。

錯誤二:缺乏彈性。 月中出現一筆意料之外的合理開銷(如朋友婚禮紅包),因為沒有對應預算而感到挫敗,全盤放棄。

規避技巧: 建立一個「雜項/緩衝金」類別,預留約 5% 的收入應對突發狀況。學會「從容應對」,從其他非必要類別(如娛樂)調撥資金是 ZBB 的正常操作,而非失敗。

錯誤三:對過去戀戀不捨。 如果某個月超支了,下個月就自暴自棄,認為計畫已經失敗。

規避技巧: ZBB 的精神是「活在當下,規劃未來」。上個月的超支已是沉沒成本,重要的是在新的一個月開始時,根據新的收入情況,重新為每一塊錢分配任務。每一次預算都是全新的開始。

【FM Studio 深度觀點】

零基預算法將個人財務管理從被動的記錄提升到主動的「現金流管理」。它強迫使用者成為自己財務的 CEO,為每一筆資金的 ROI (投資回報率) 負責——即使是花在咖啡上的錢,其回報也是「精神愉悅」。這種思維模式的轉變,是通往財務成熟的關鍵一步。

🧭 結論:為你自己選擇最佳的記帳系統

經過 FM Studio 的深度剖析,我們可以看到,並不存在一個適用於所有人的「完美」記帳法。最好的系統,是能與你的性格、生活方式和財務目標無縫對接的系統。

如果你追求簡單、高效,希望將精力放在更重要的事情上,「目標導向的自動化薪酬系統」將是你實現財務自由的隱形推手。它利用系統的力量,讓你不知不覺中致富。

如果你是掌控欲強、目標明確的實踐者,或是收入來源多樣化的專業人士,「零基預算法的數位實踐」將是你最強大的財務儀表板。它賦予你調度每一分錢的權力,讓資金效率最大化。

最終,工具和方法只是輔助。成功的關鍵在於你是否真正理解了自己與金錢的關係,並選擇了一條最適合自己的道路去踐行。記帳的終極目標不是省錢,而是透過了解金錢的流動,把更多的資源投入到能讓你的人生更豐盛的事物上。這是一場關於自我認知與紀律的修行,而一個好的系統,無疑會讓這條路走得更遠、更穩。

我們鼓勵您從今天開始,選擇上述一種方法,持續實踐至少三個月。你會發現,改變的不只是你的銀行帳戶餘額,更是你對未來的信心與掌控感。進一步的財務素養 (Financial Literacy) 學習,將幫助您更好地運用這些系統所累積下來的資本。